Edge

Edge Chrome

Chrome Firefox

Firefox

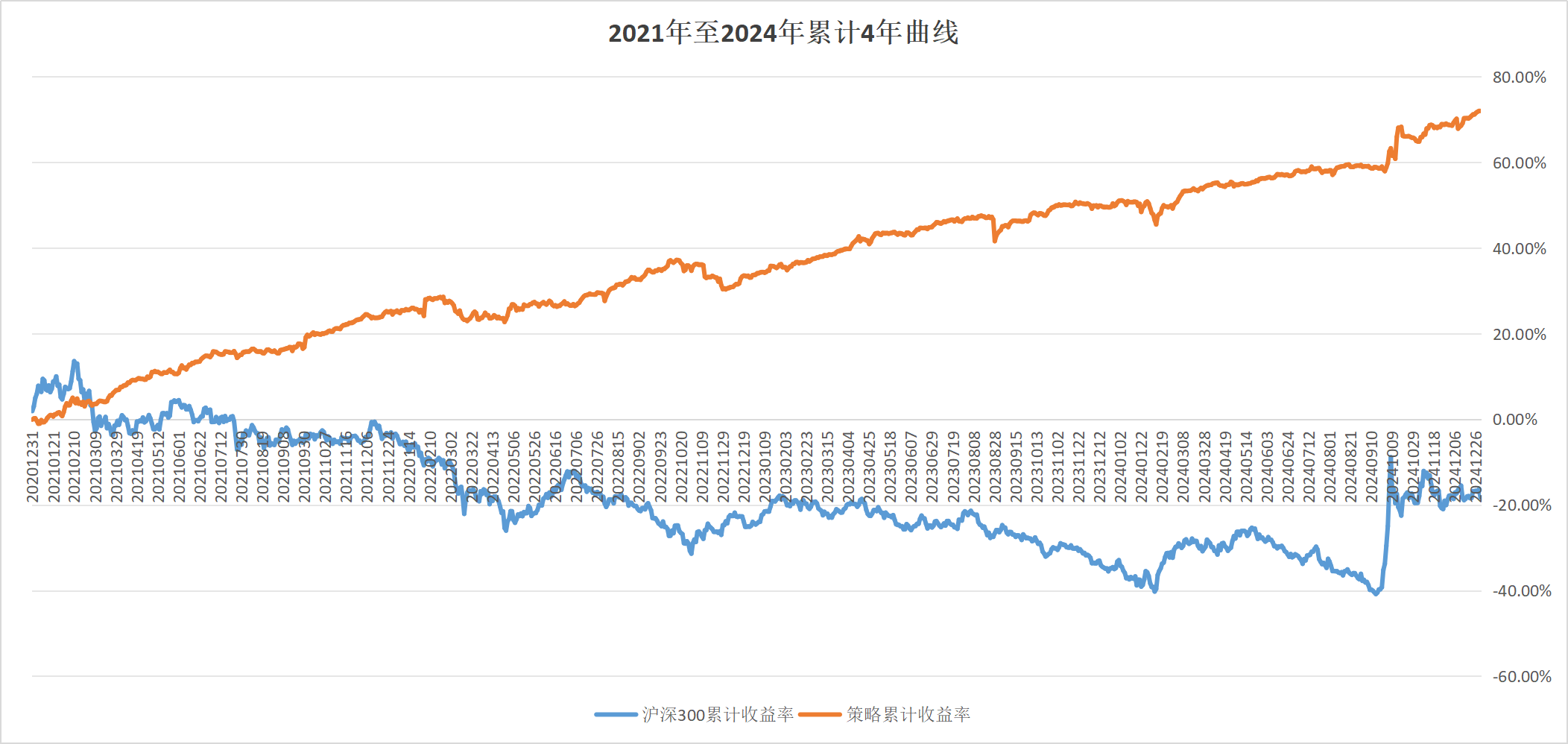

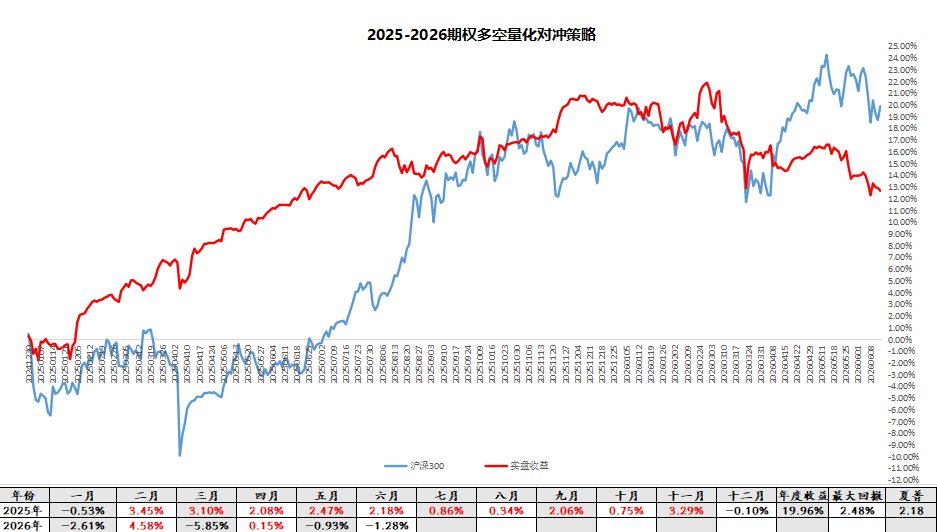

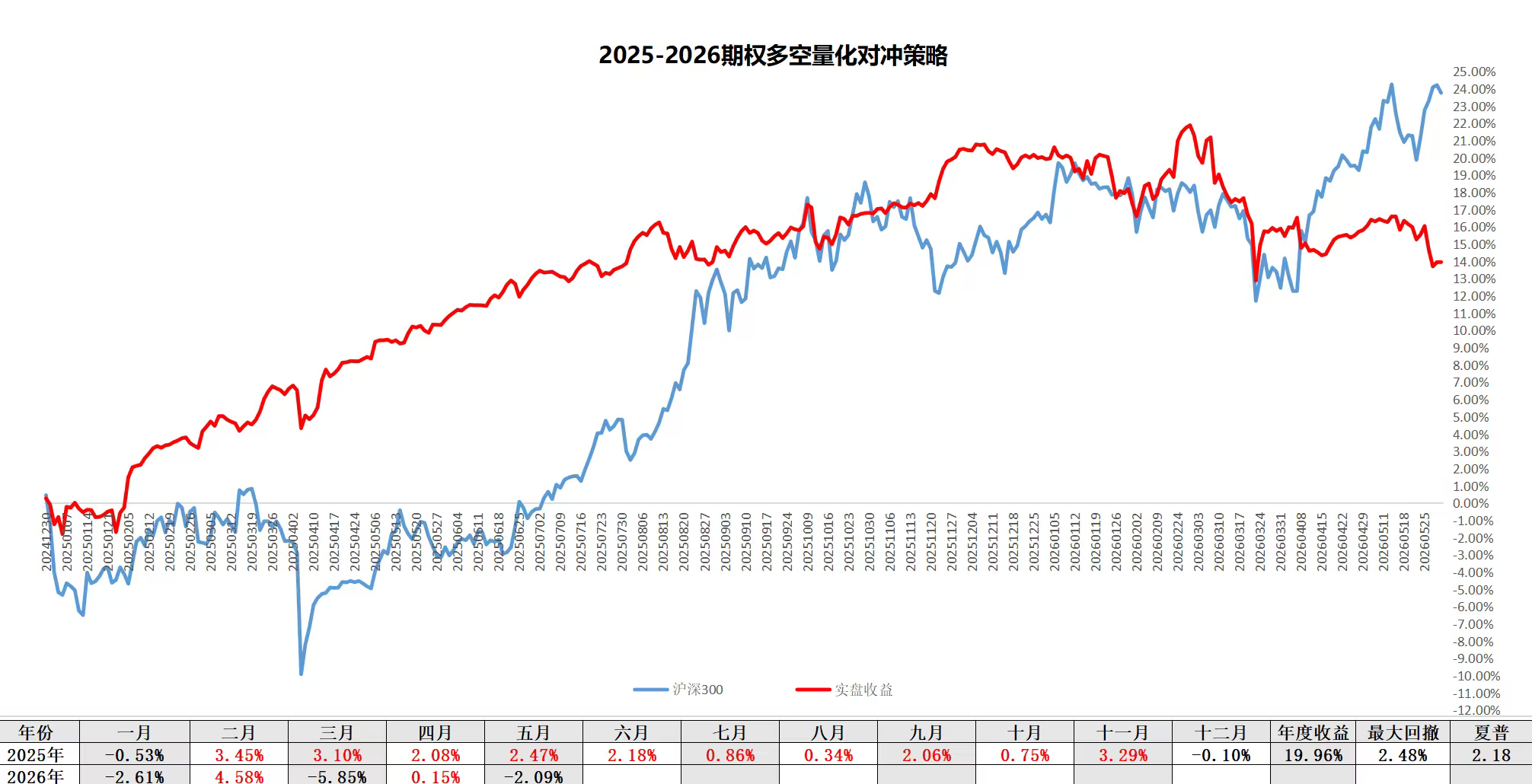

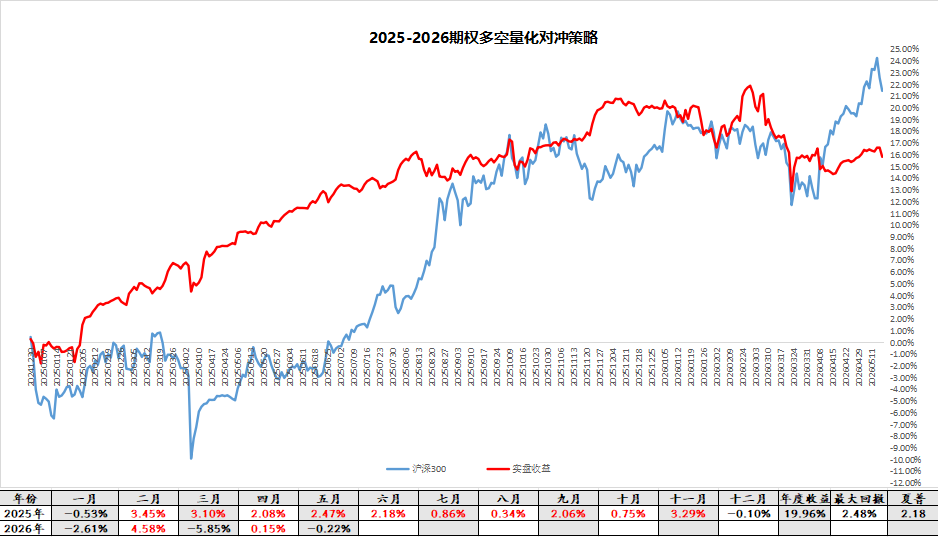

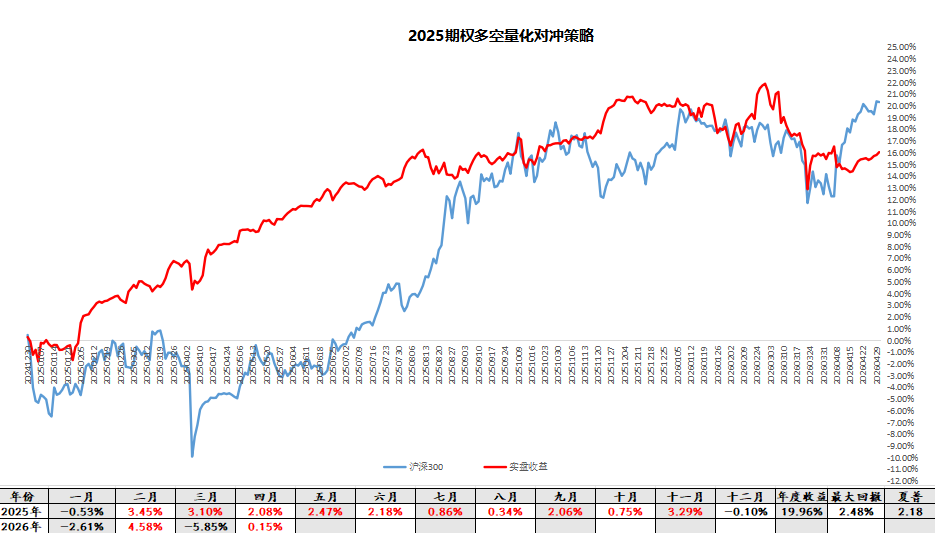

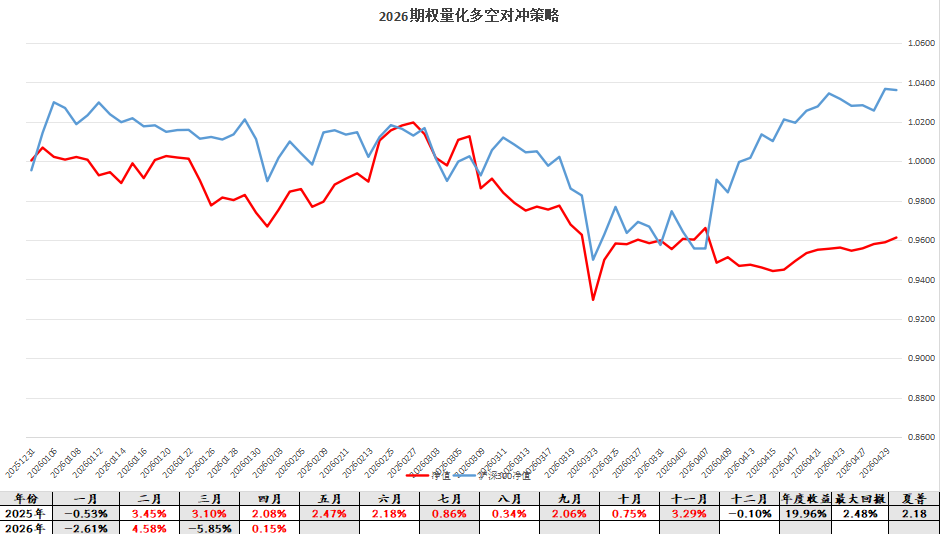

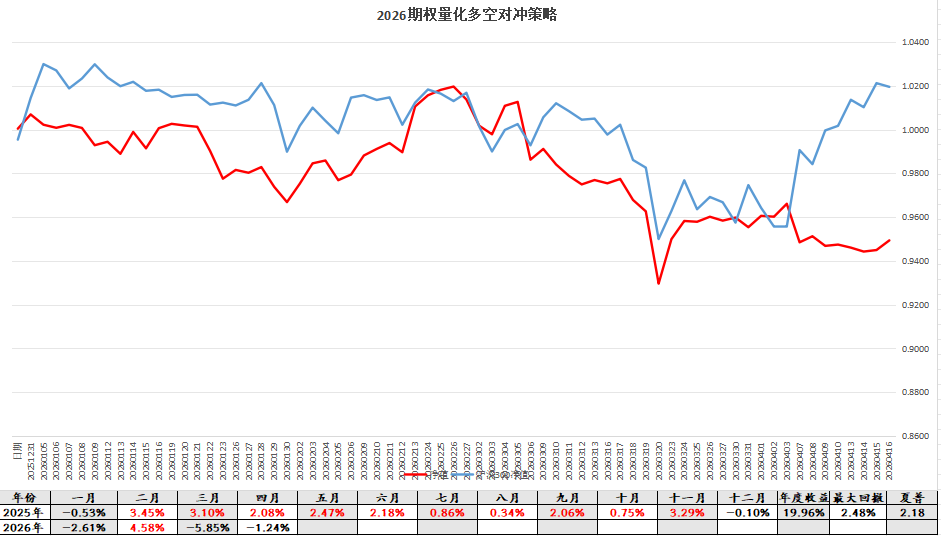

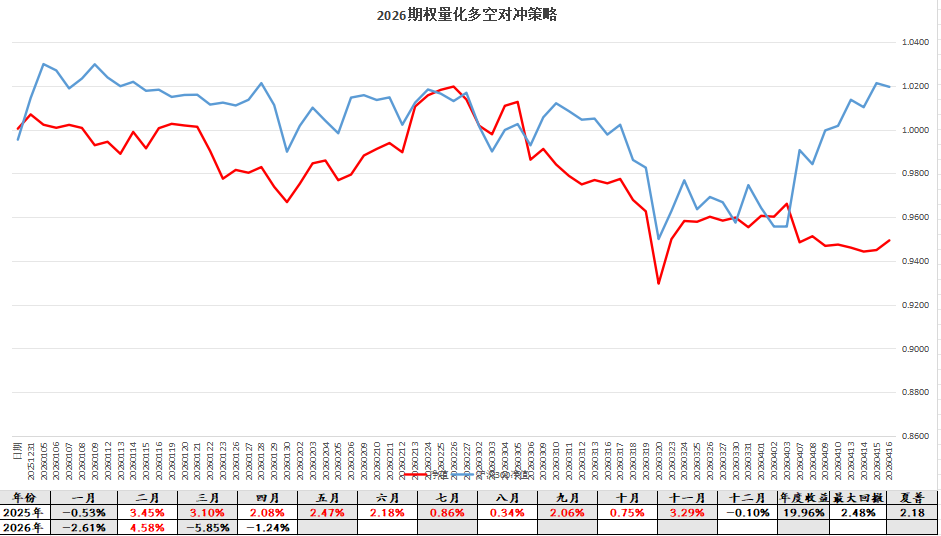

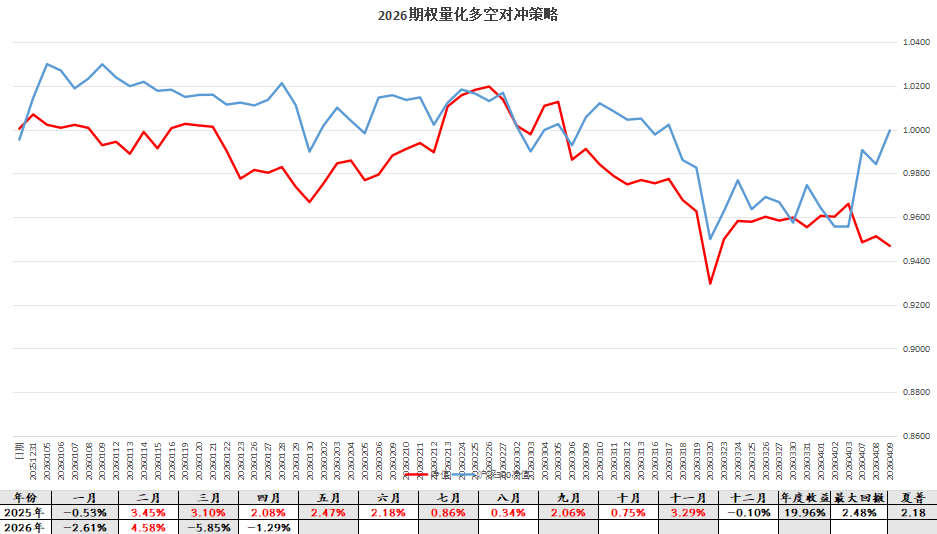

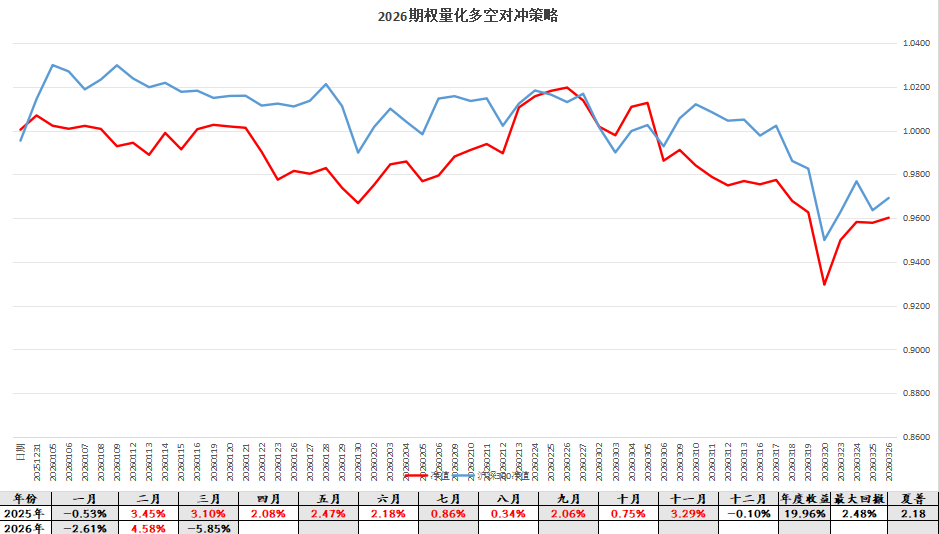

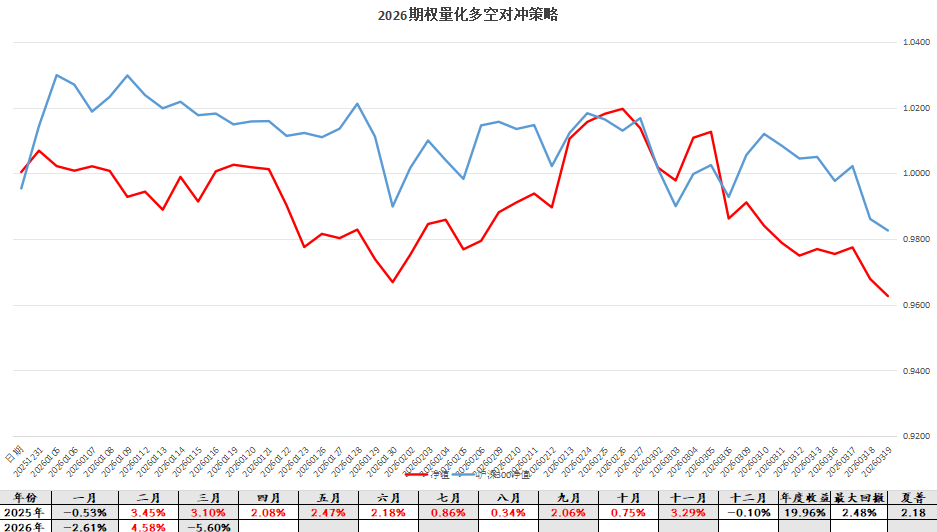

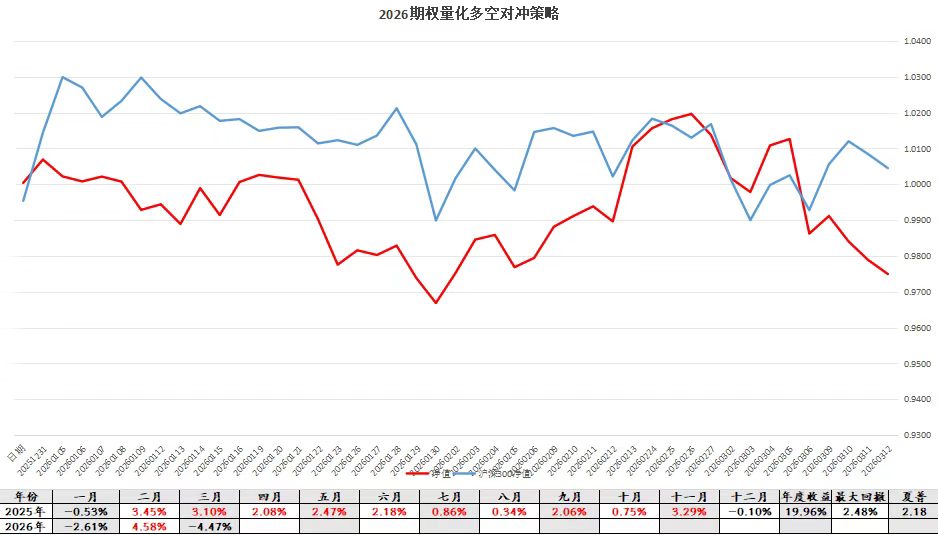

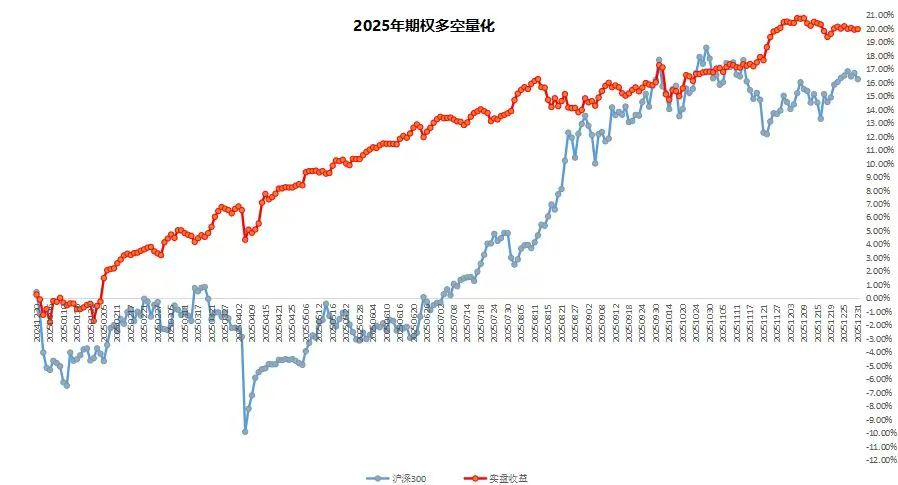

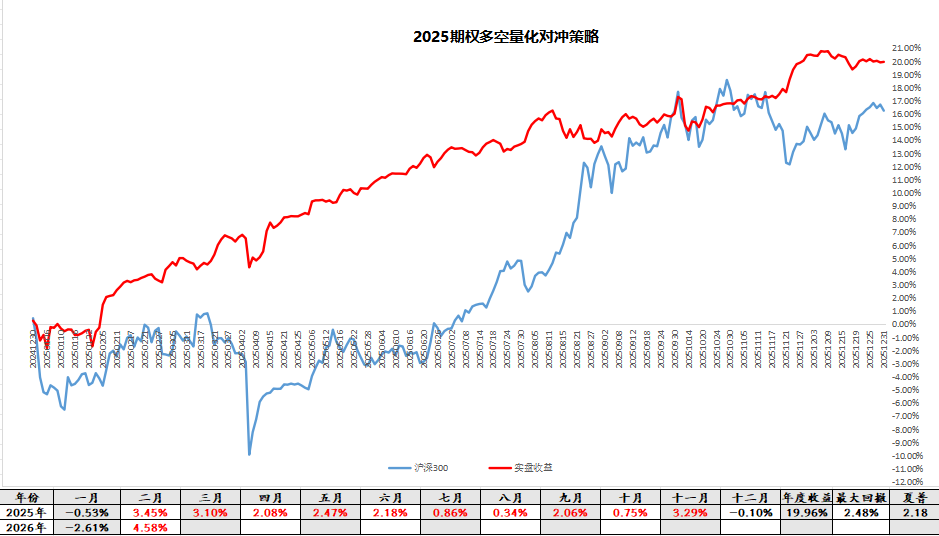

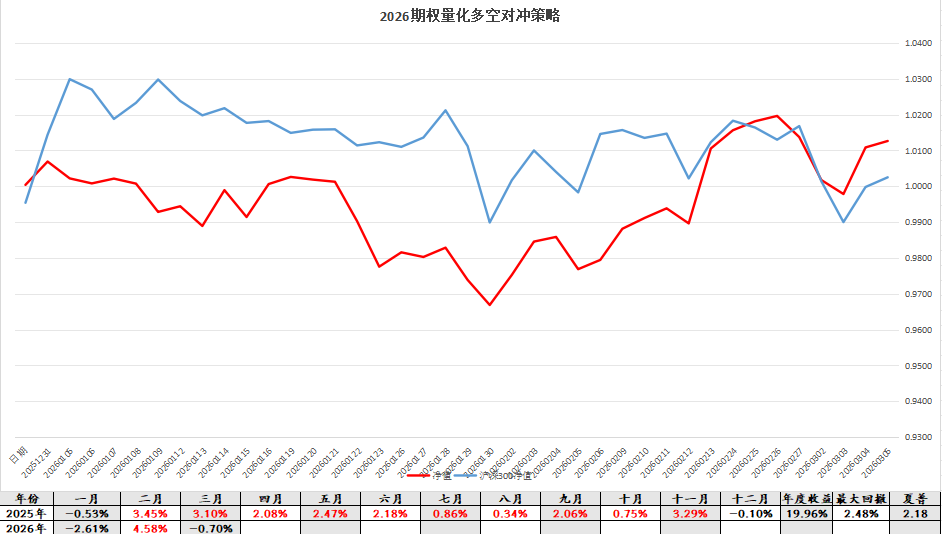

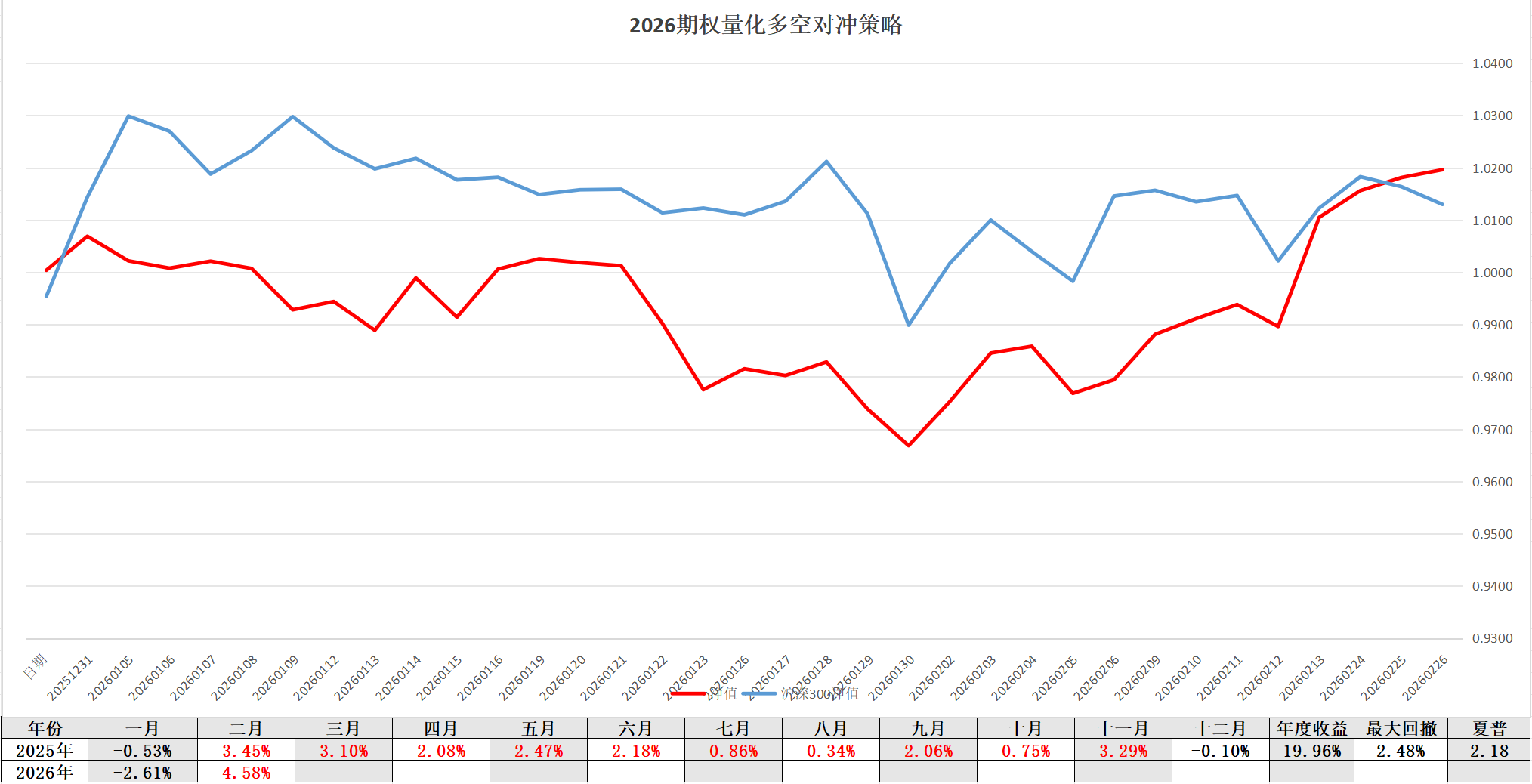

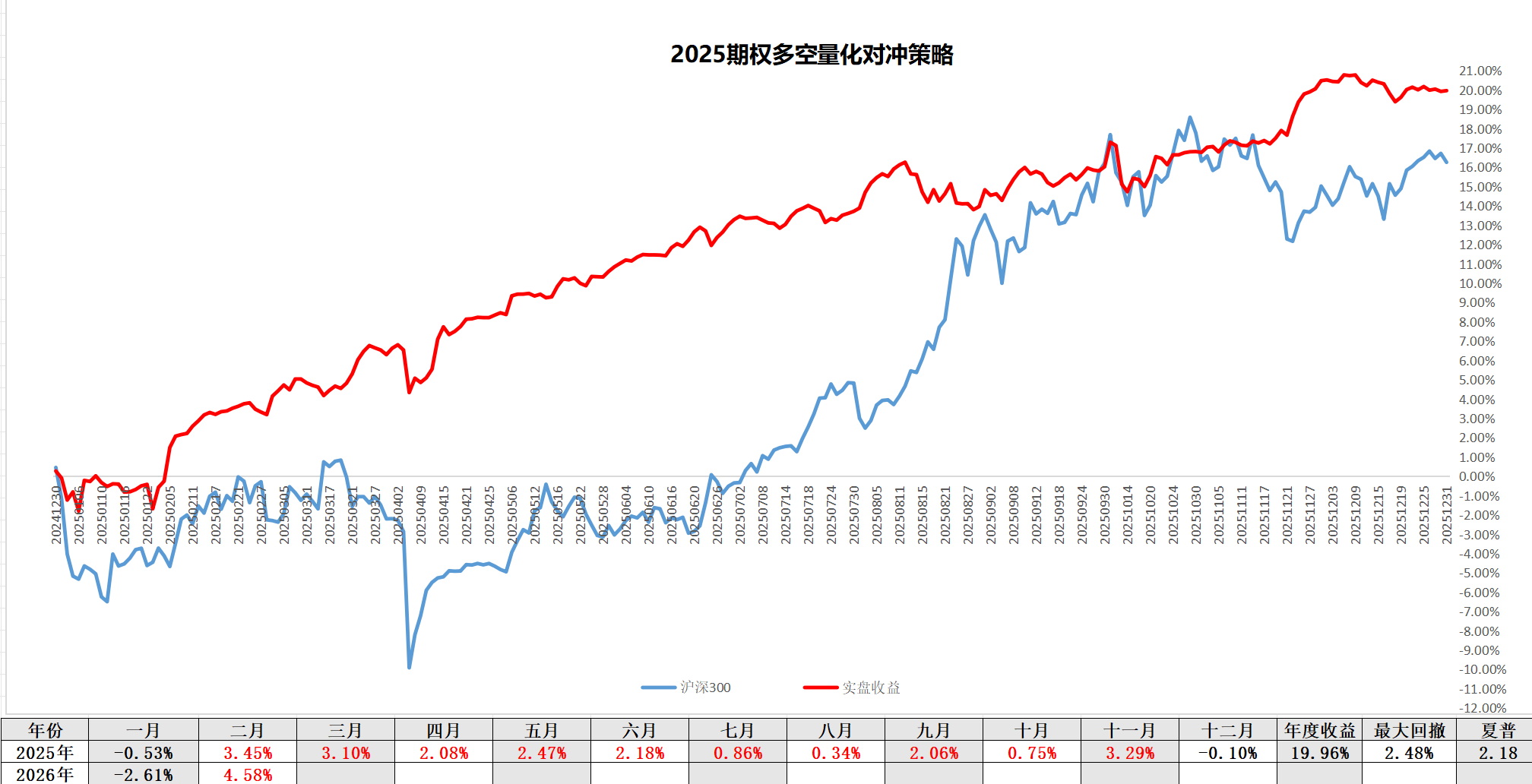

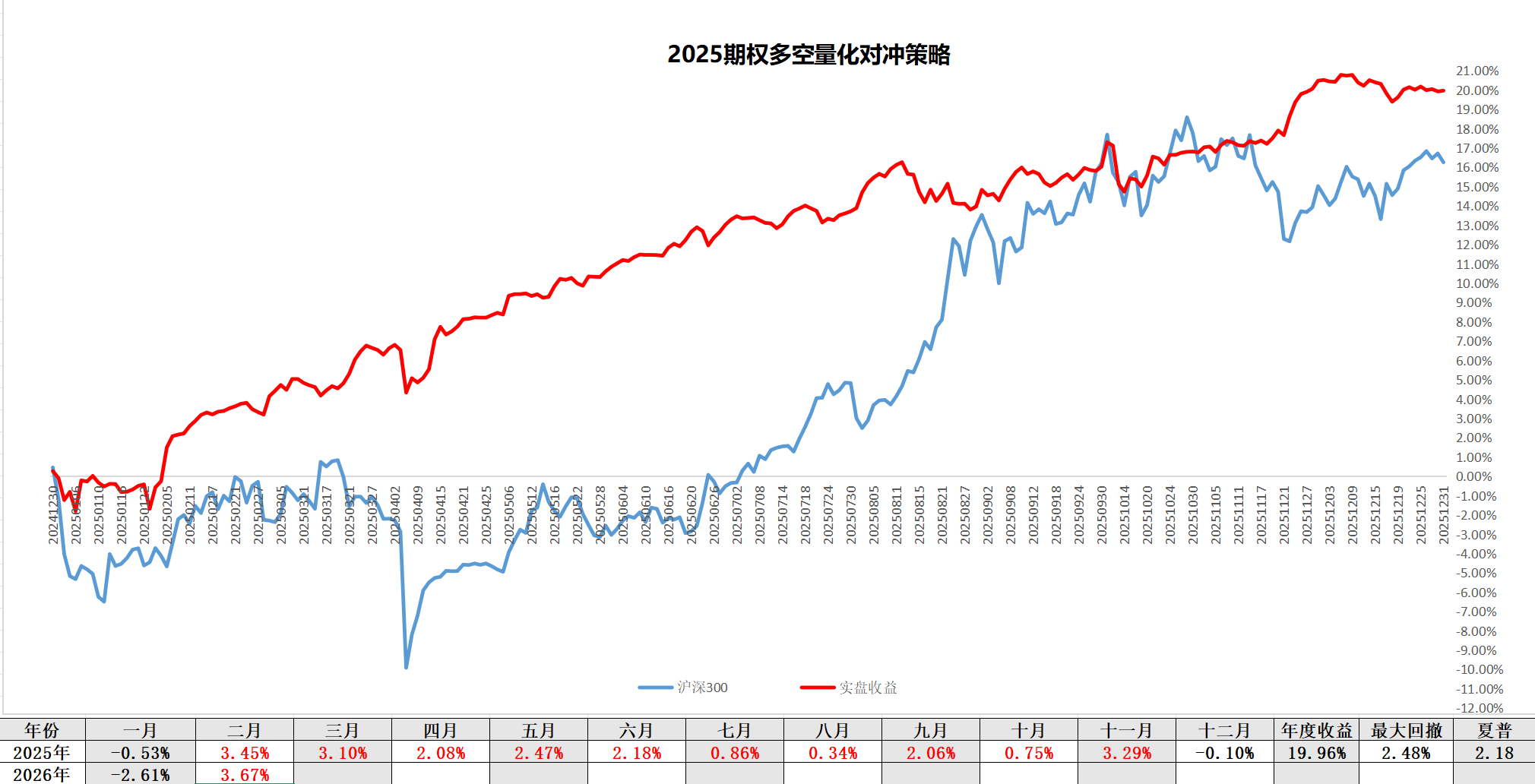

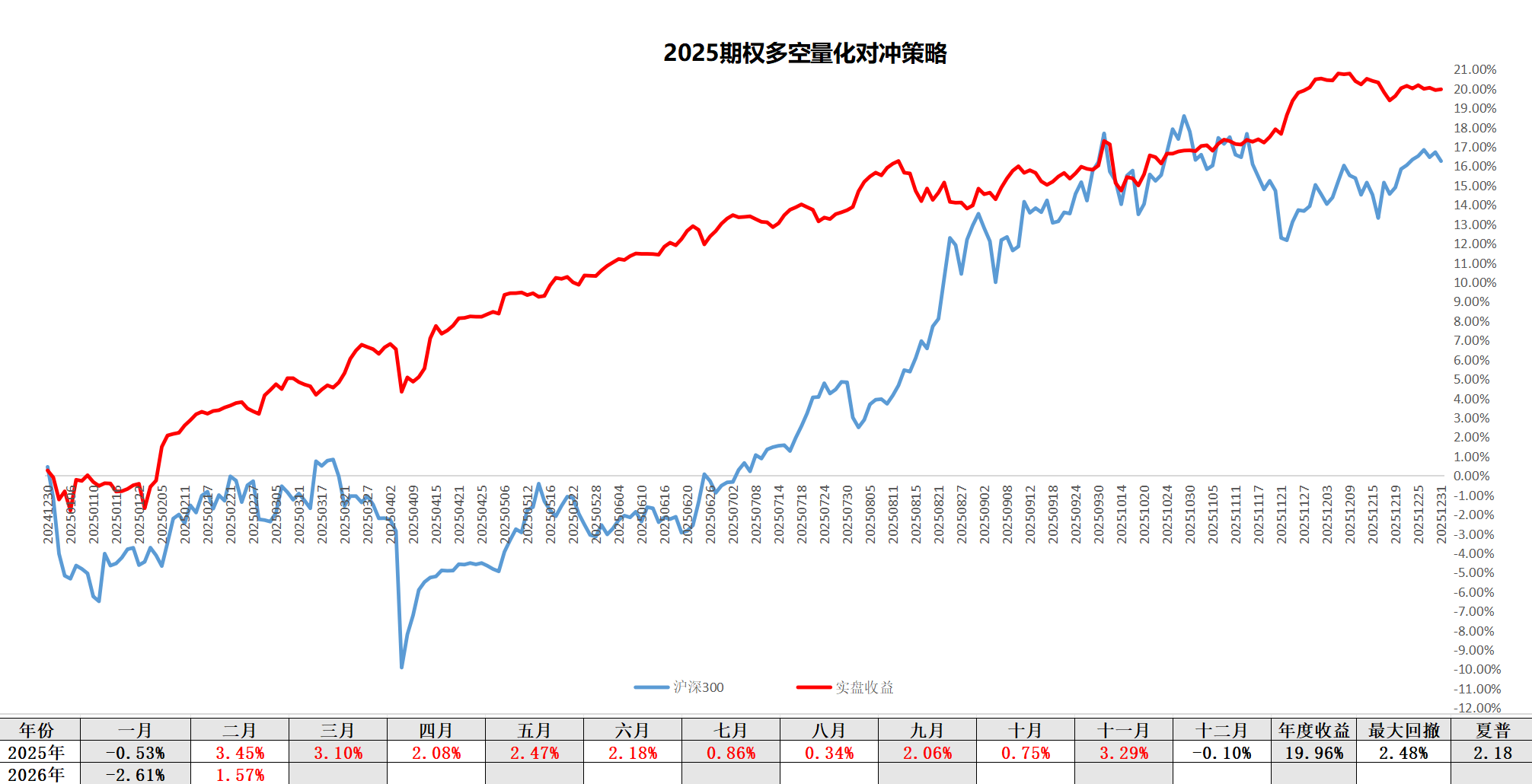

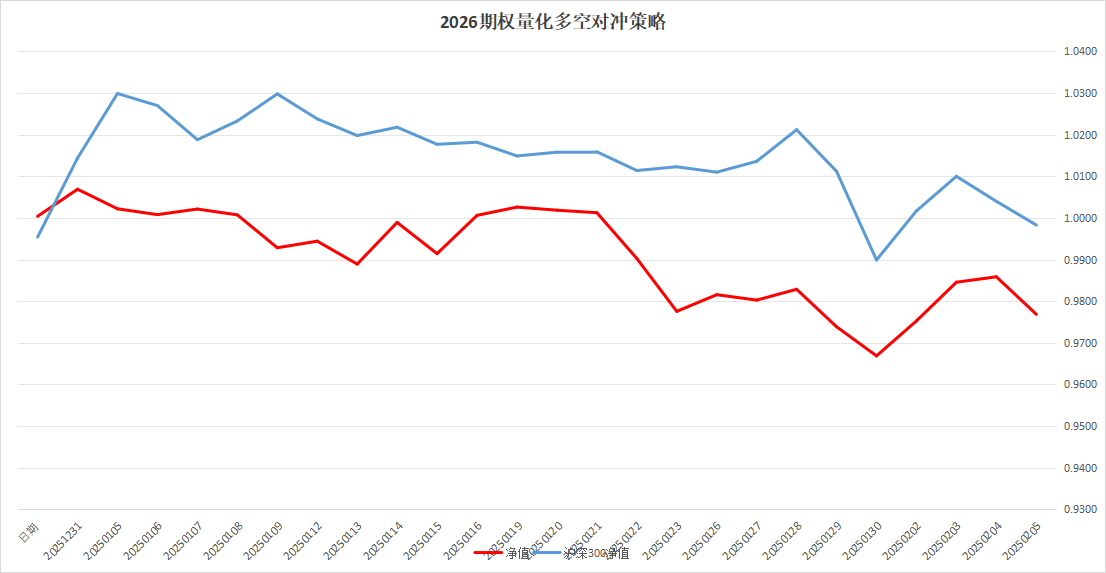

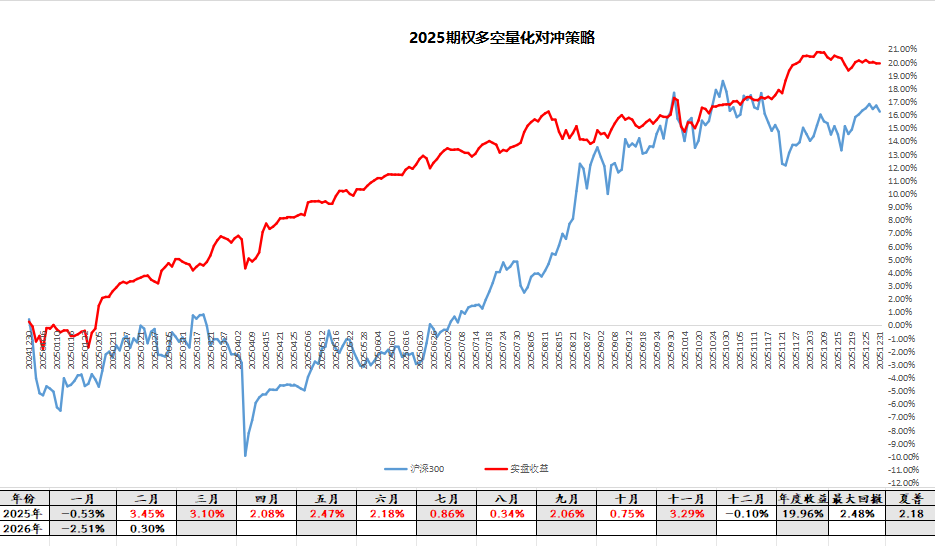

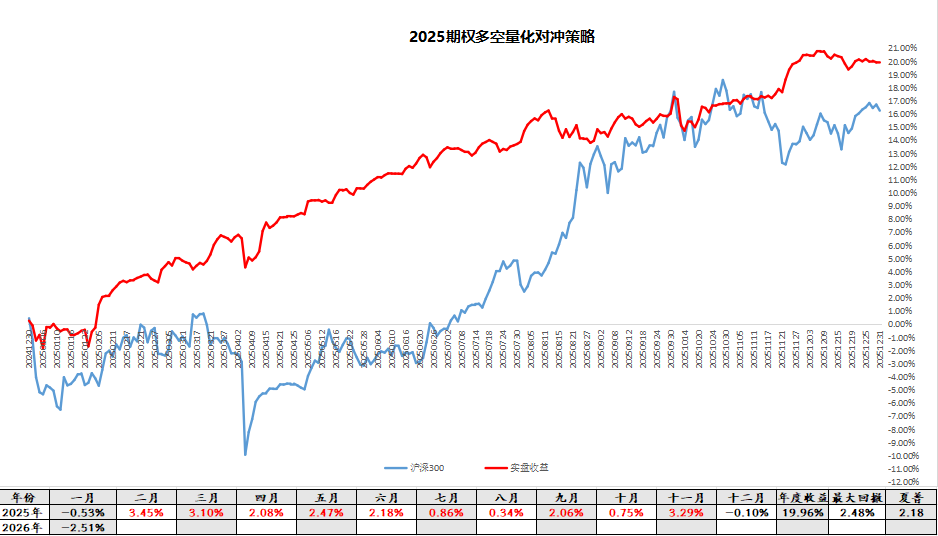

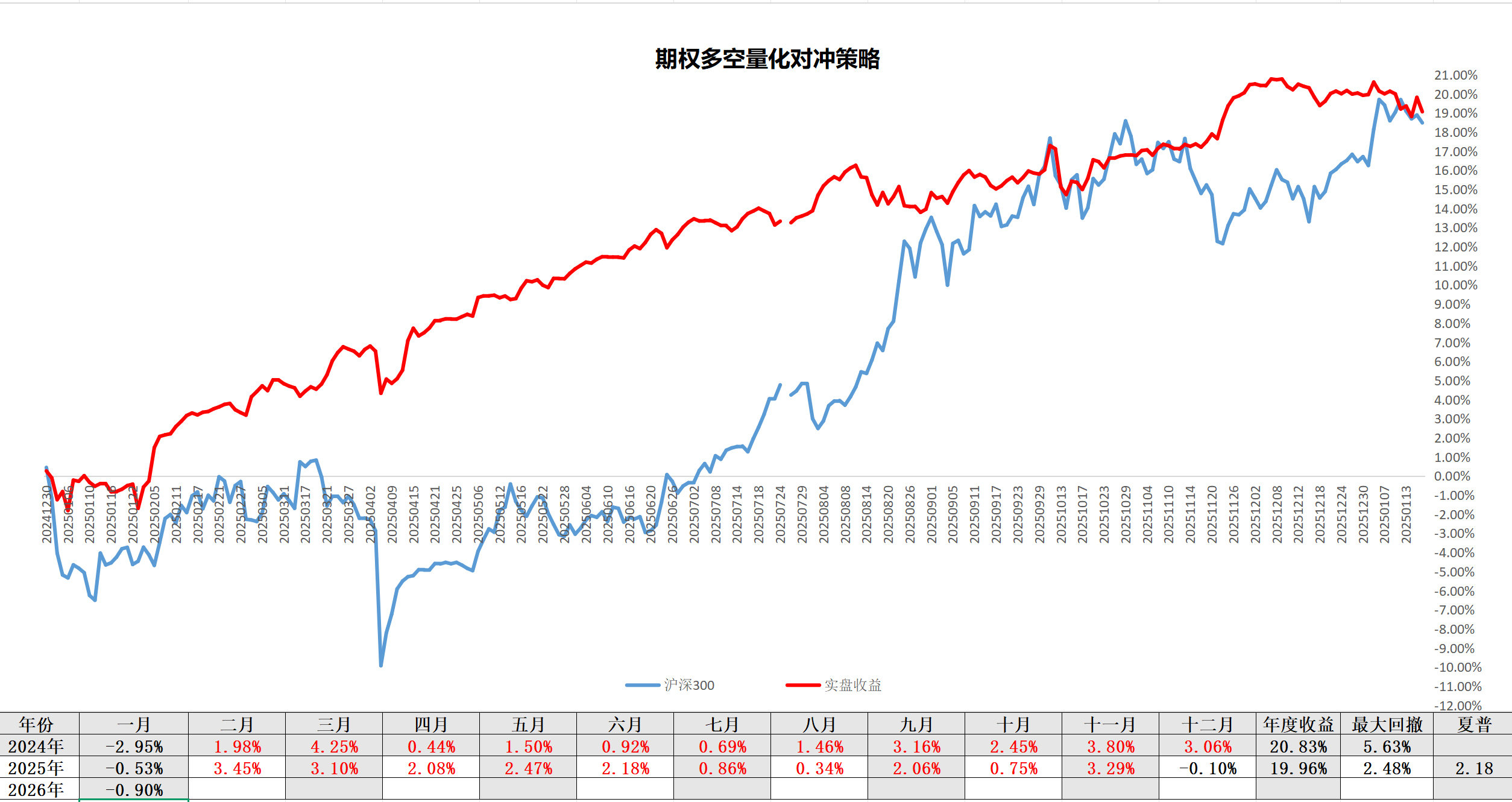

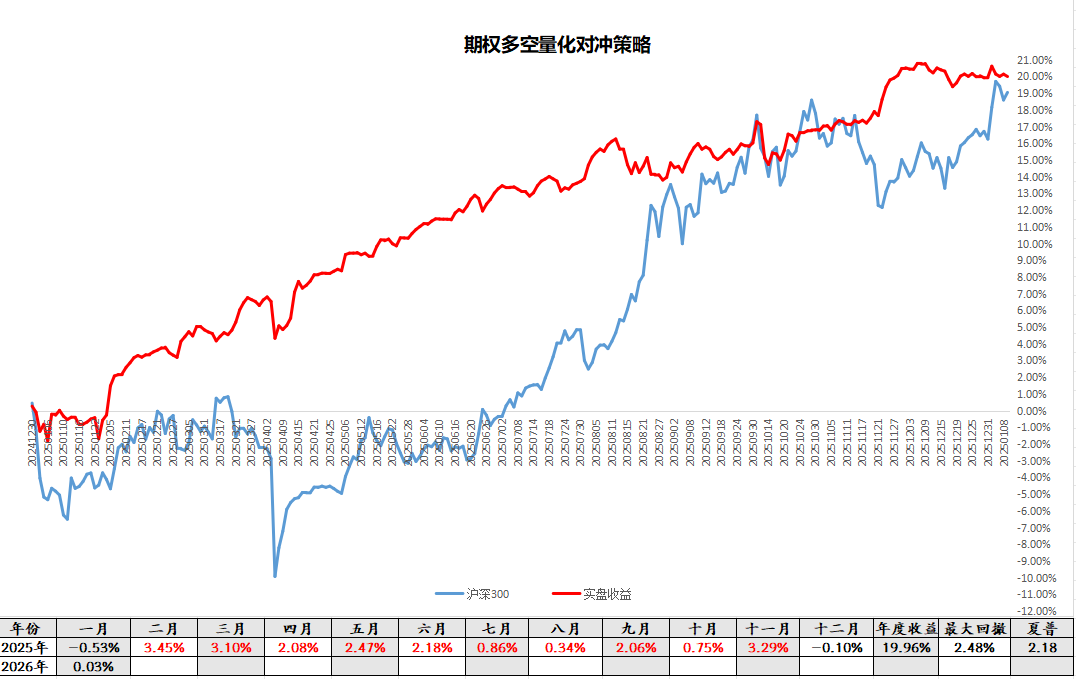

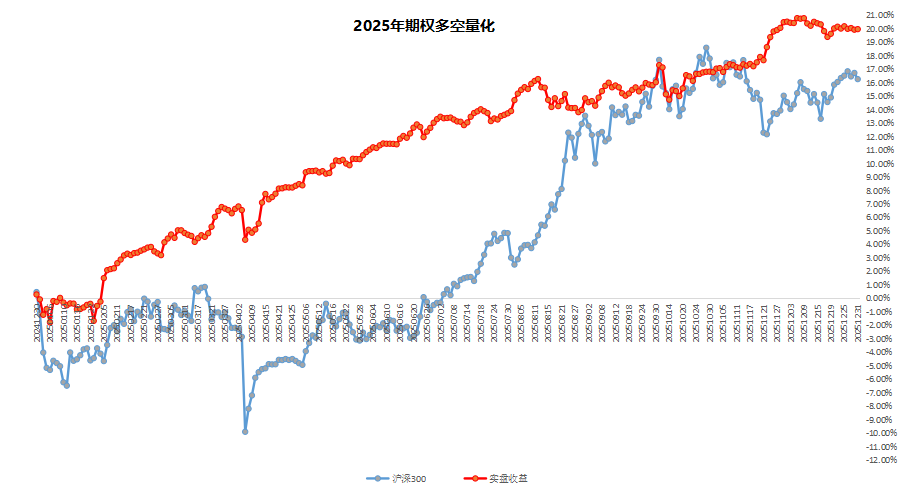

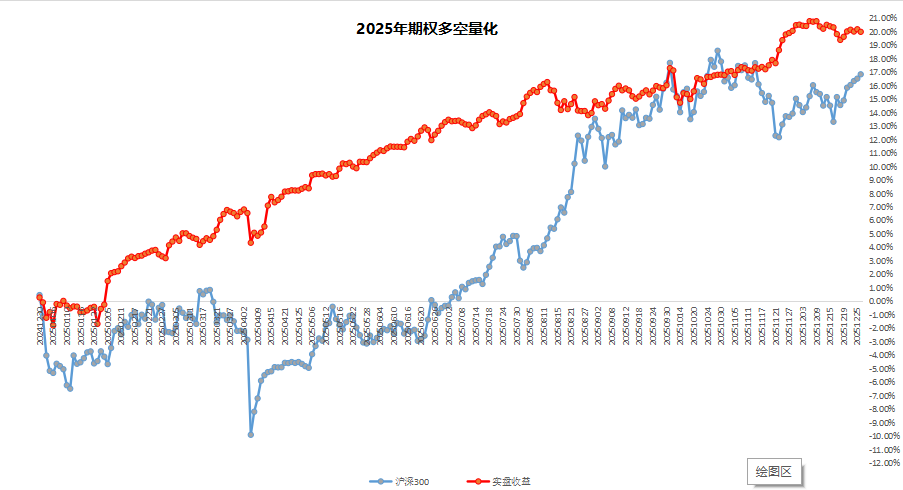

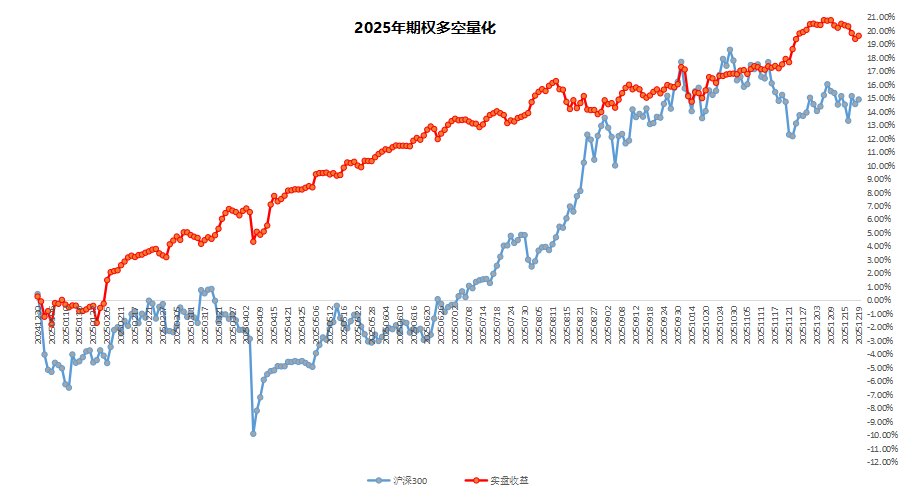

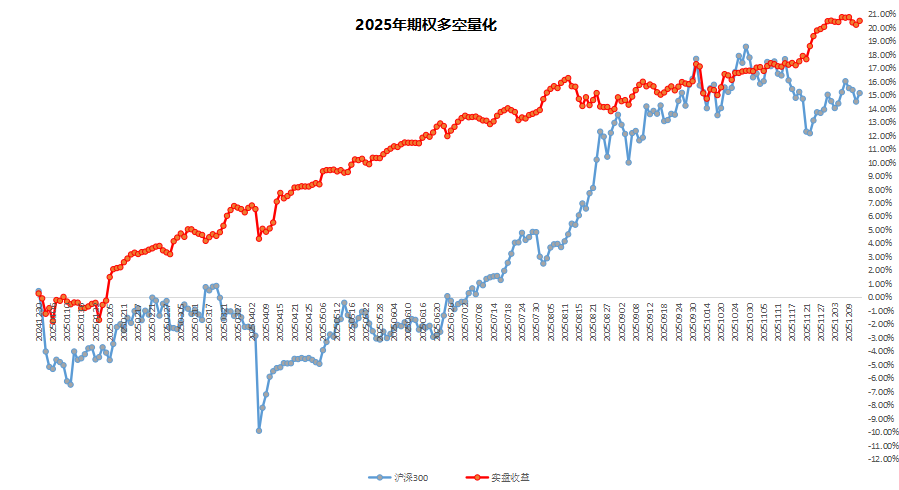

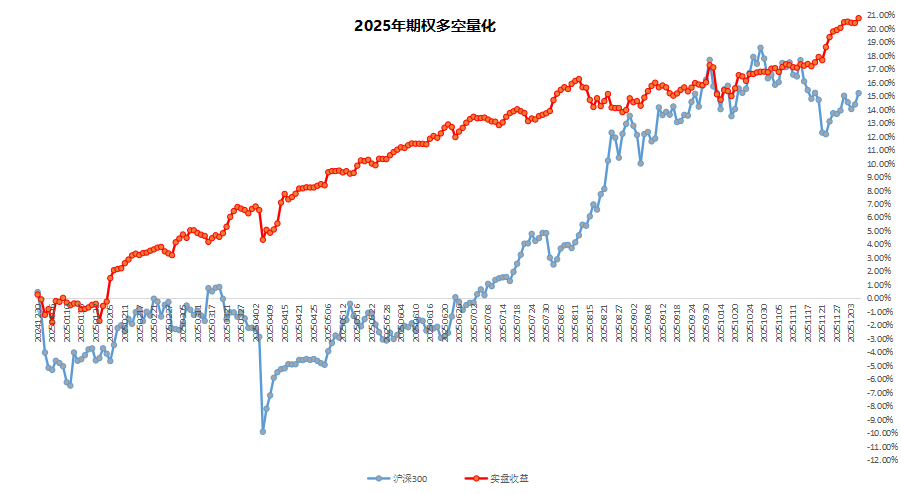

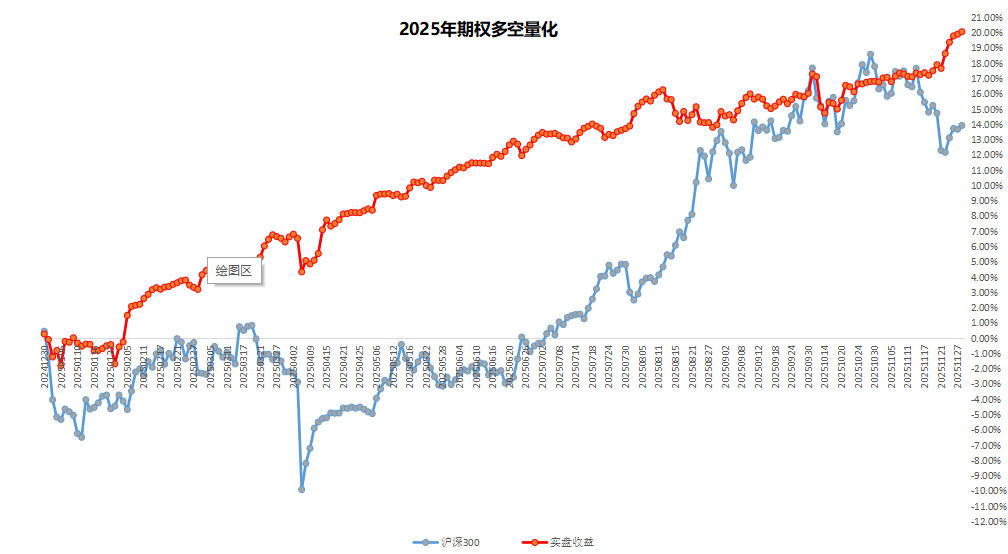

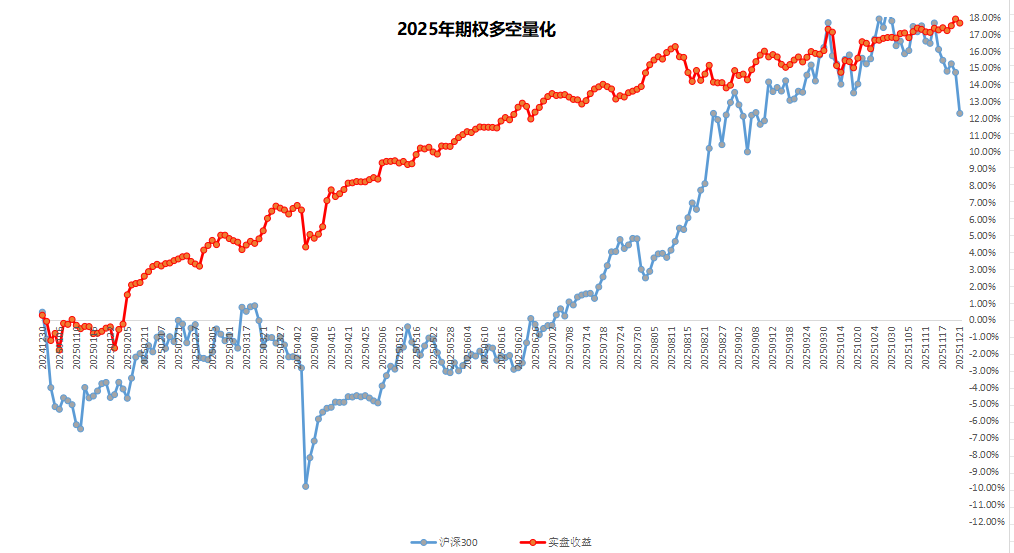

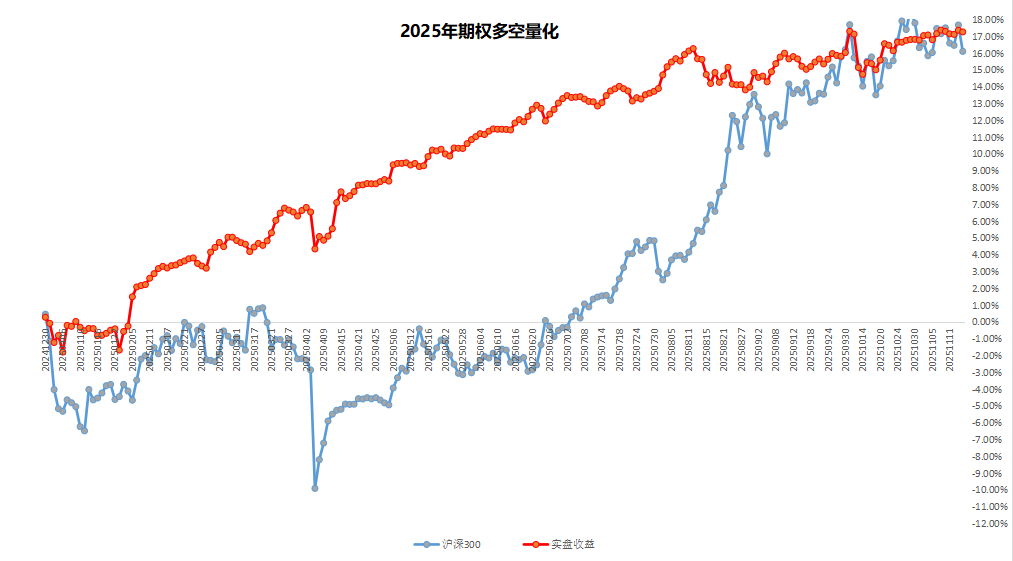

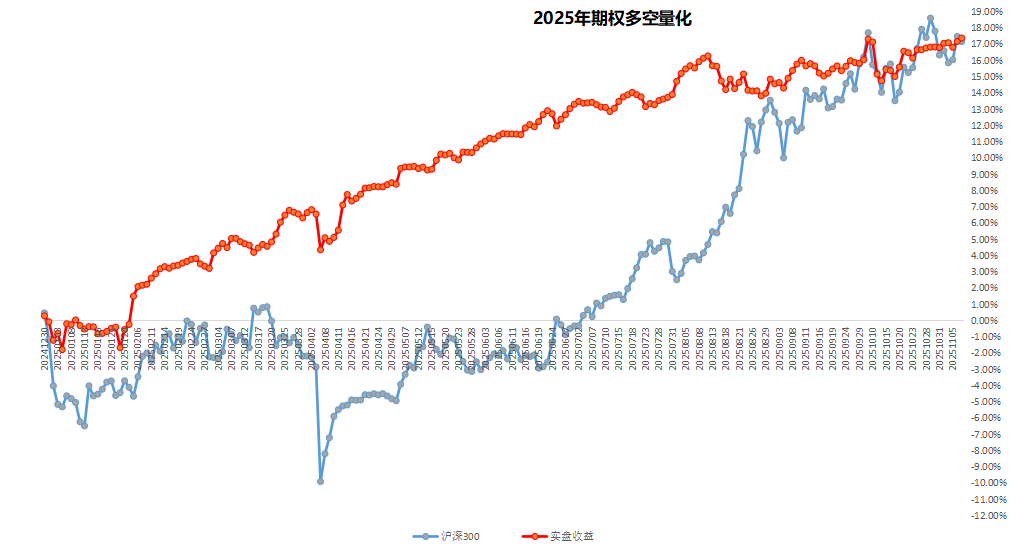

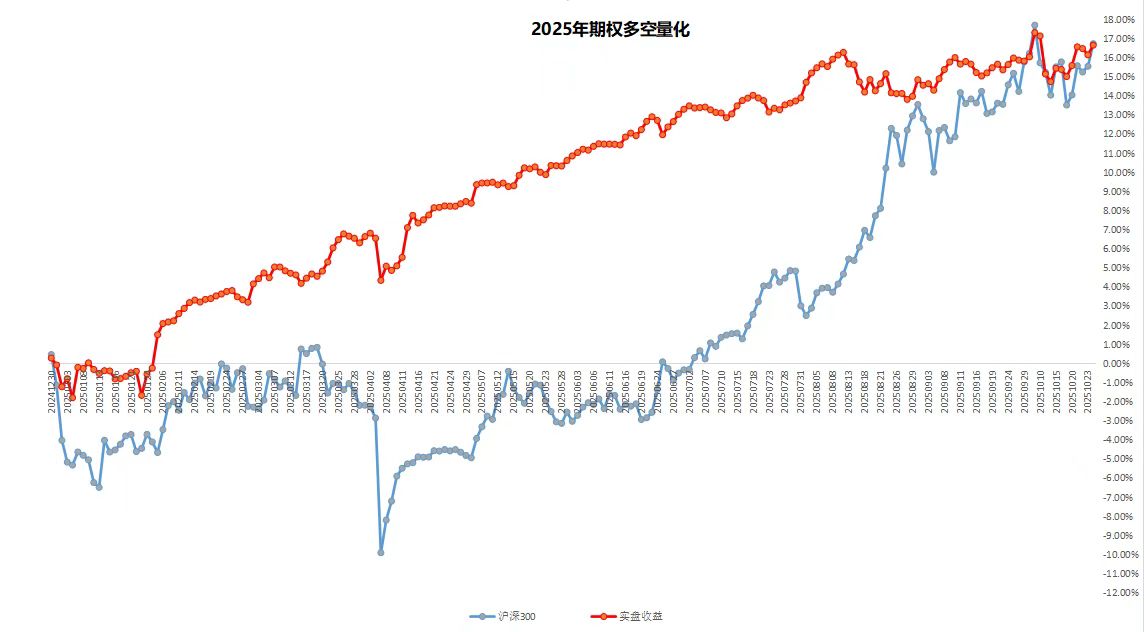

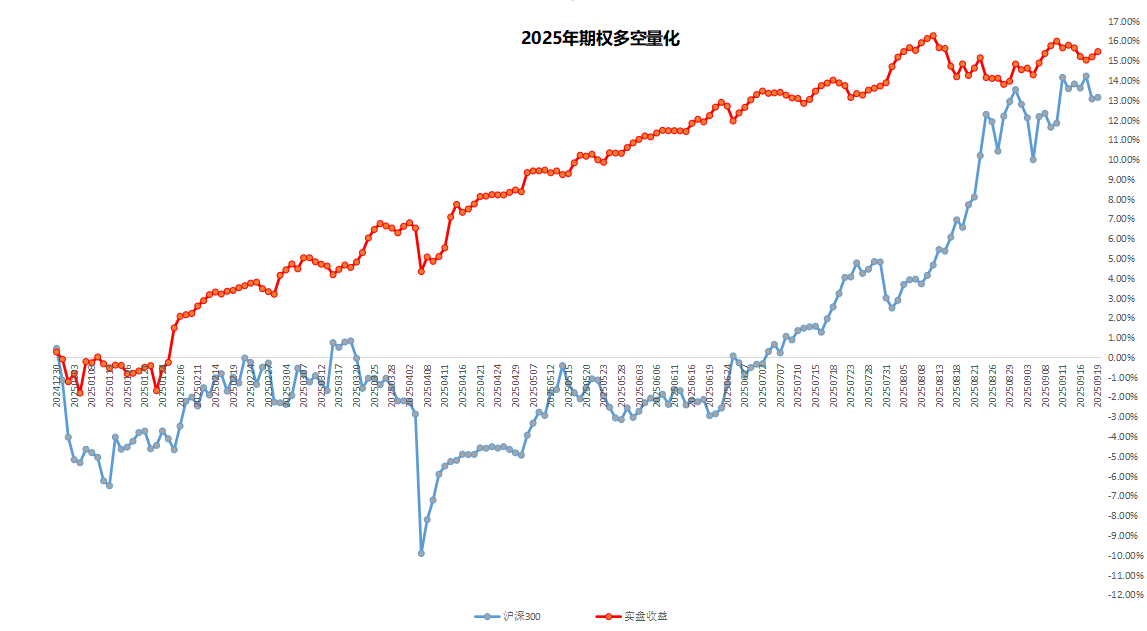

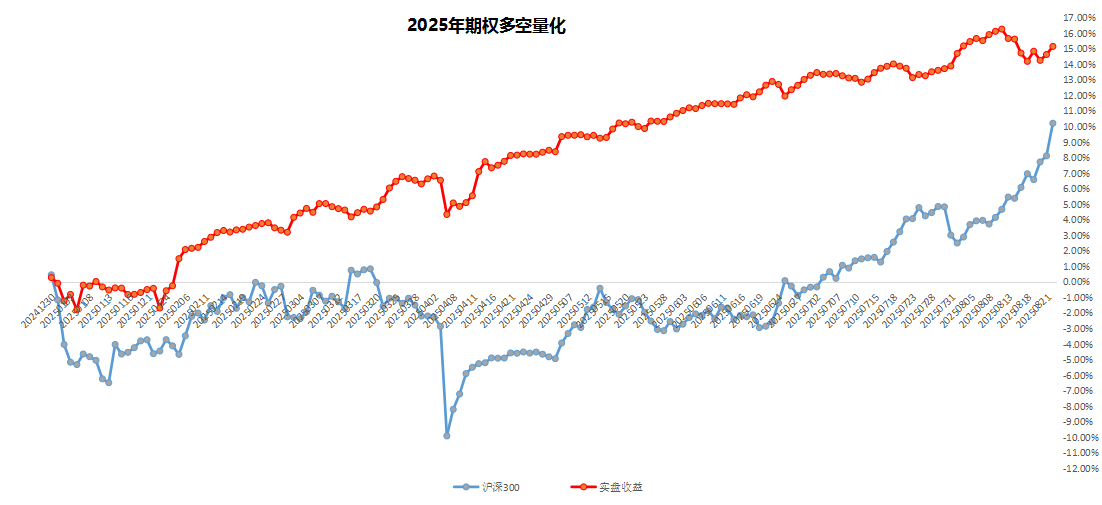

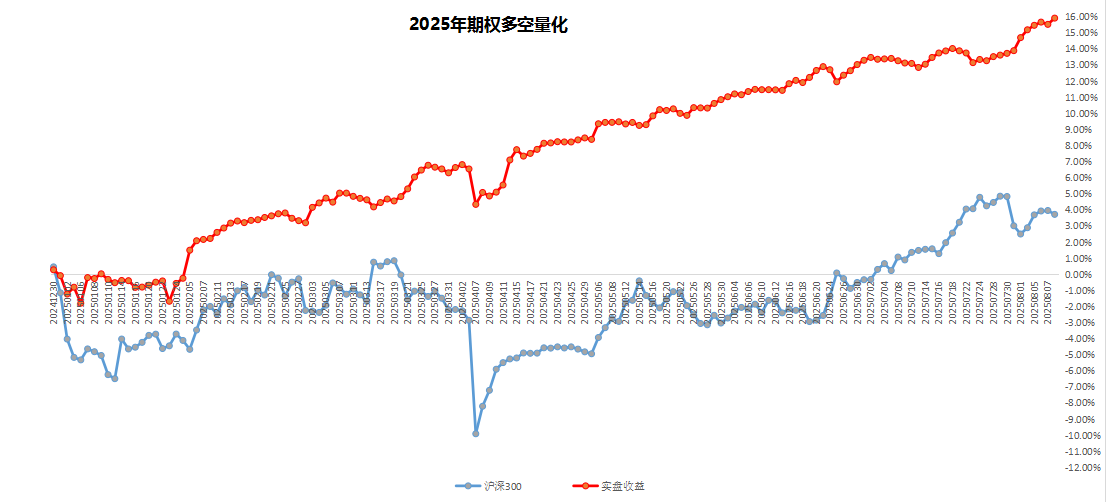

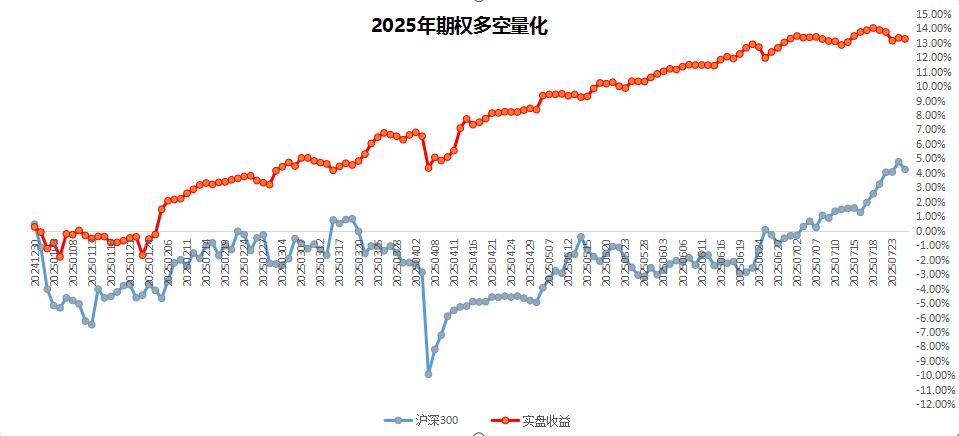

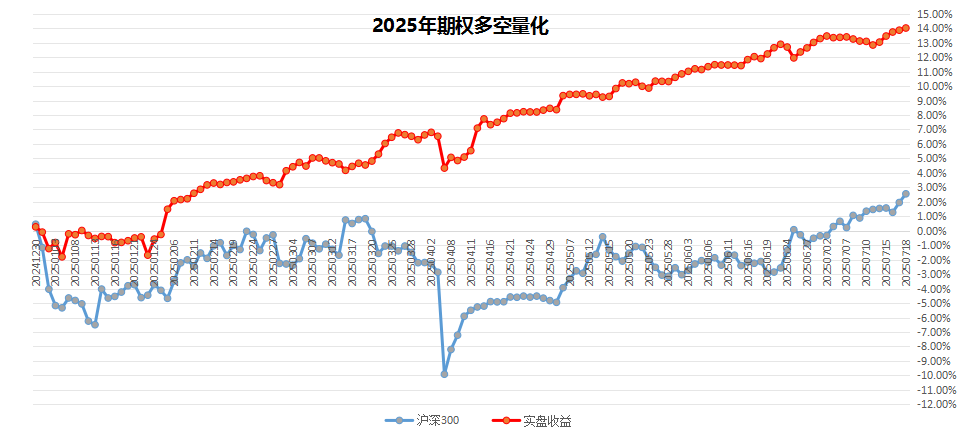

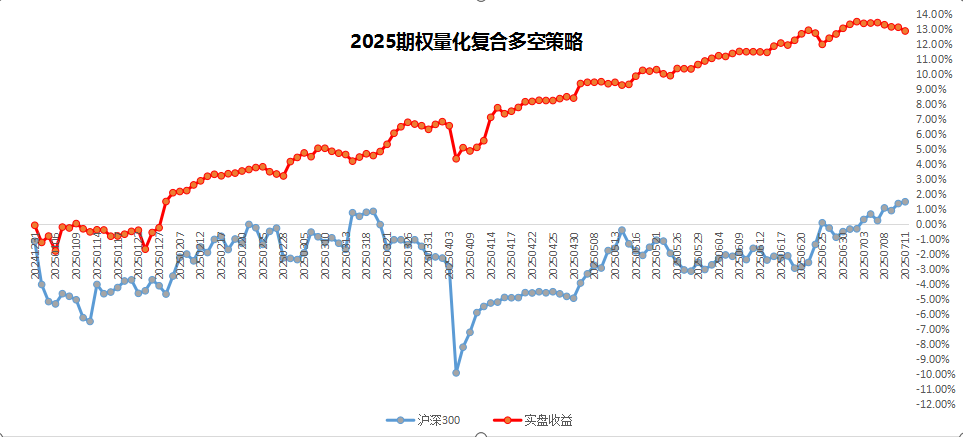

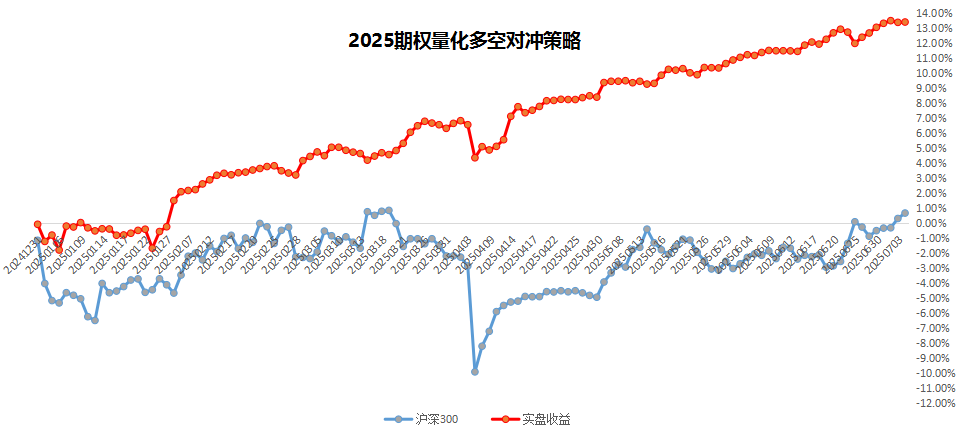

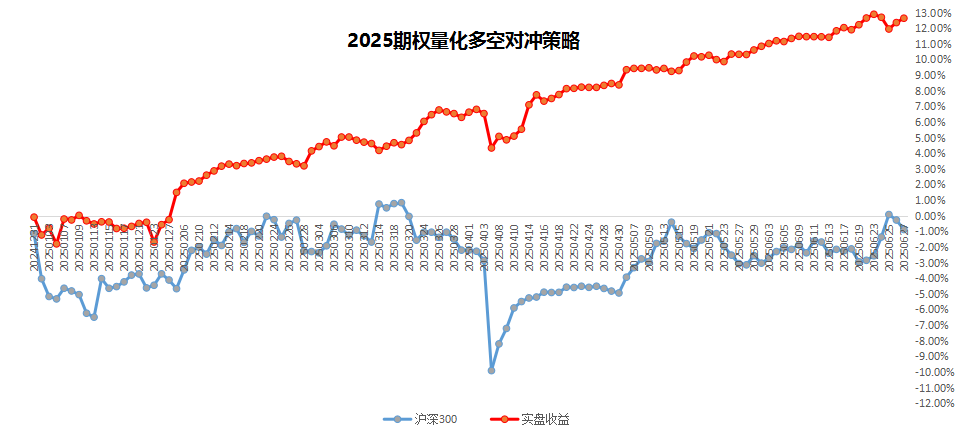

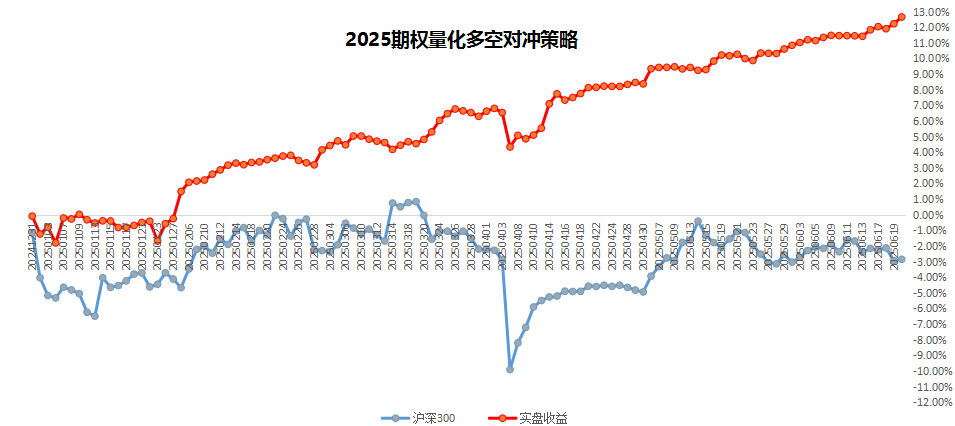

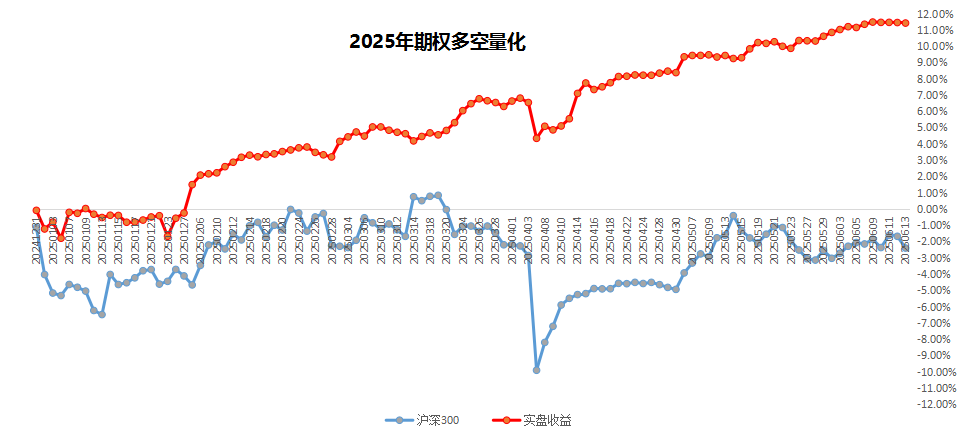

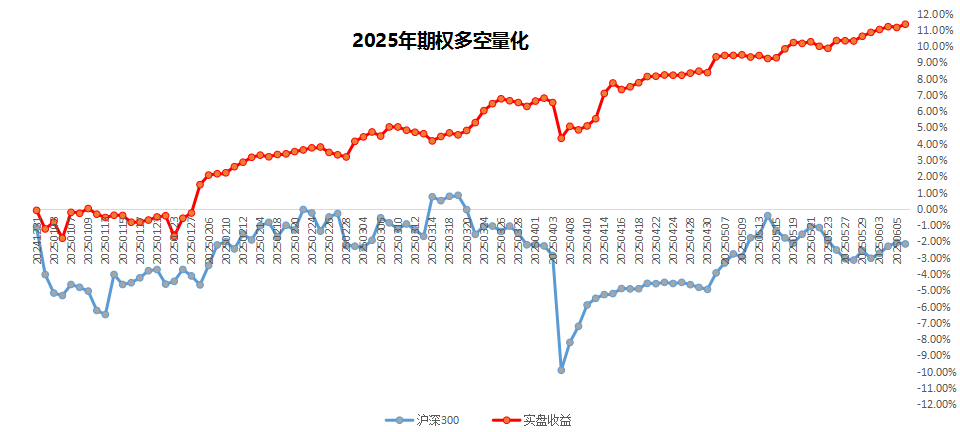

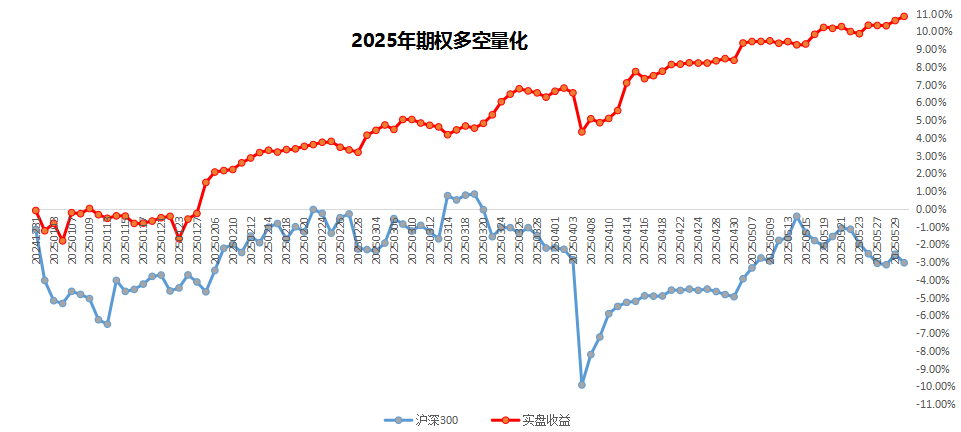

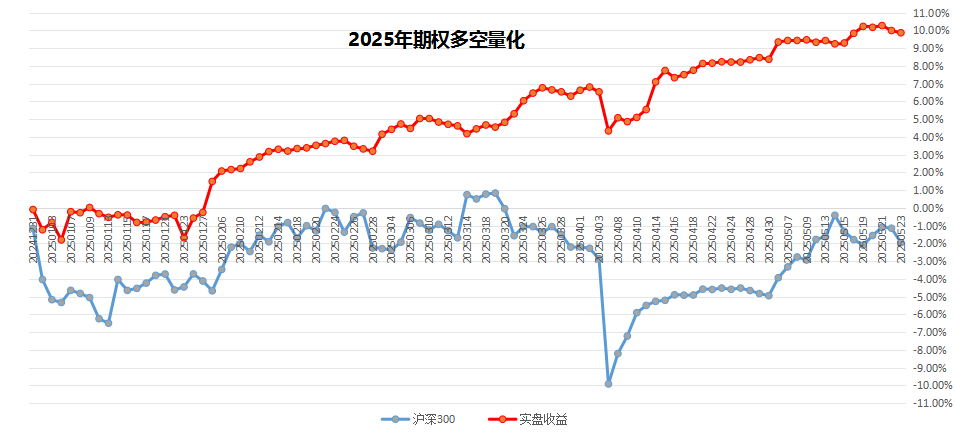

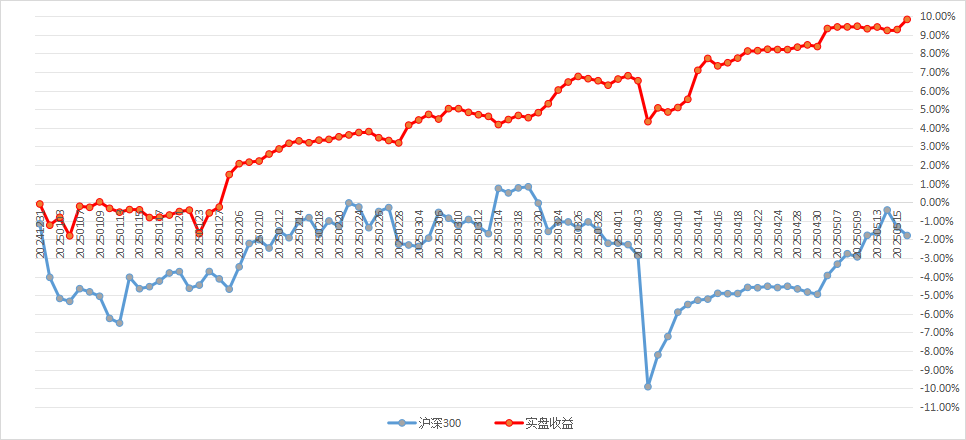

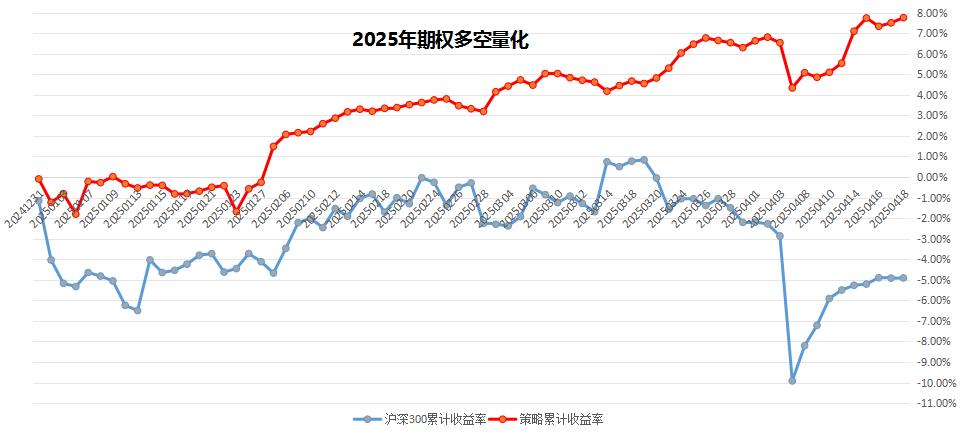

ETF期权量化多空套利策略(2021-2024)累计四年实盘量化曲线,累计收益72.85%,年化收益15.5%,最大回撤5.63%,夏普1.87

2024年收益20.85%,最大回撤5.63%

欢迎各位交流

背景:奔跑的蜗牛,90后,2016年毕业于黑大金融工程专业,师从华尔街期权套利基金经理,从交易助理成为基金经理,拥有9年的ETF期权交易实盘经验,跟随ETF期权成长,从上证50ETF,沪深300ETF,至今发展出中证500ETF,科创50ETF,科创板ETF,深证100ETF,创业板ETF.

ETF期权:期权交易本质上就是时间,方向波动率,当市场方向趋势明朗我们可以做方向的收益,当市场方向不明我们赚取时间价值和波动率收益。

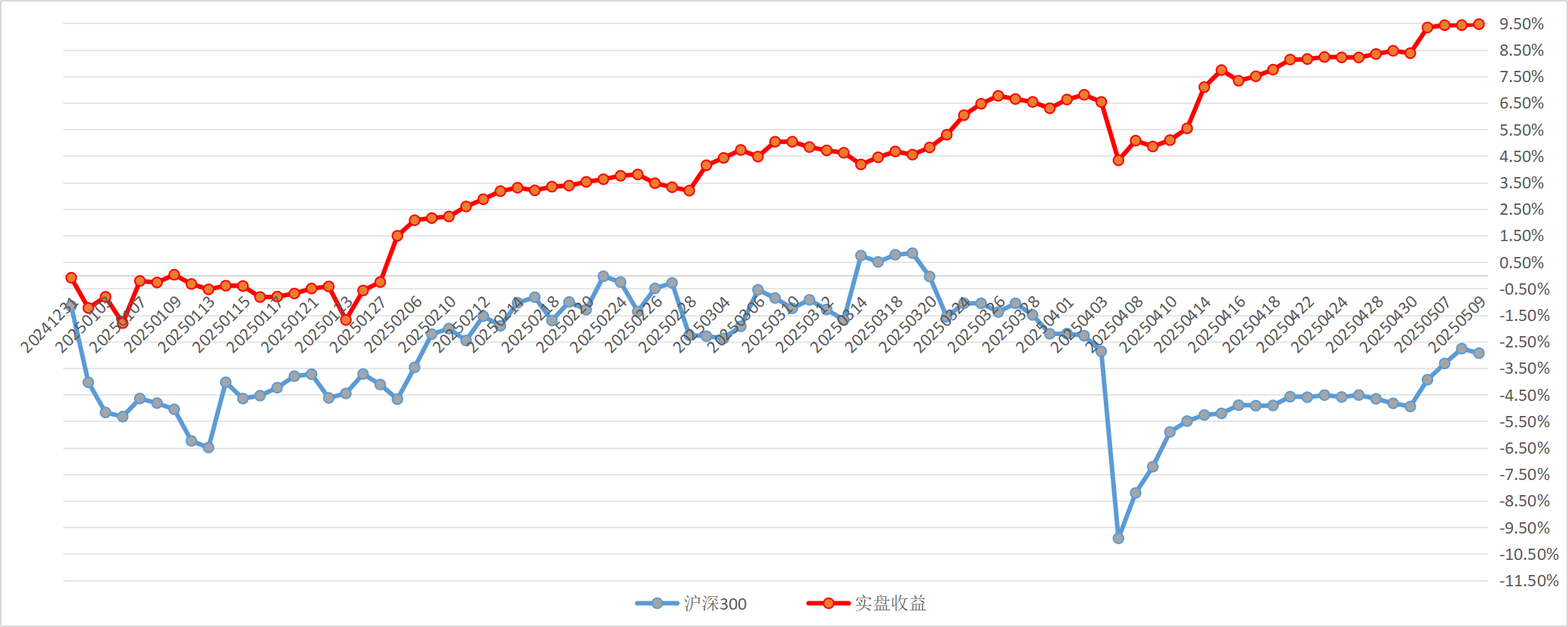

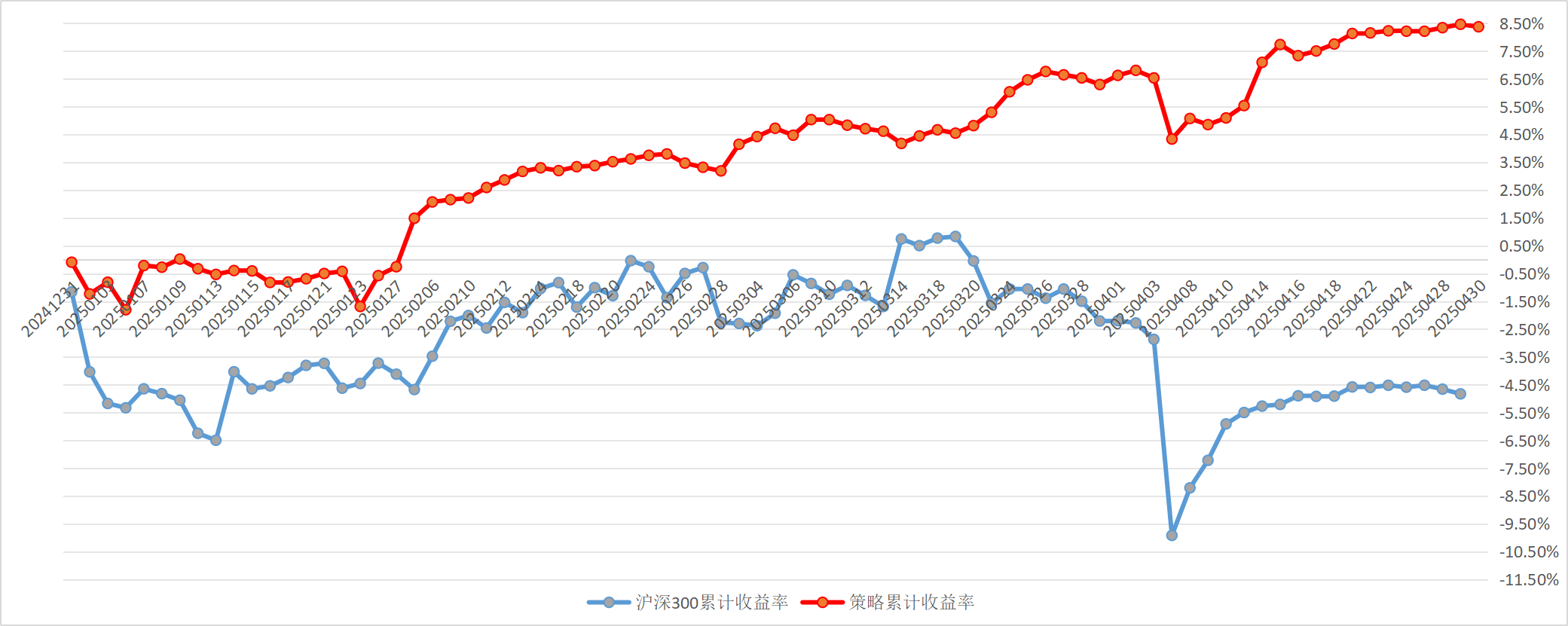

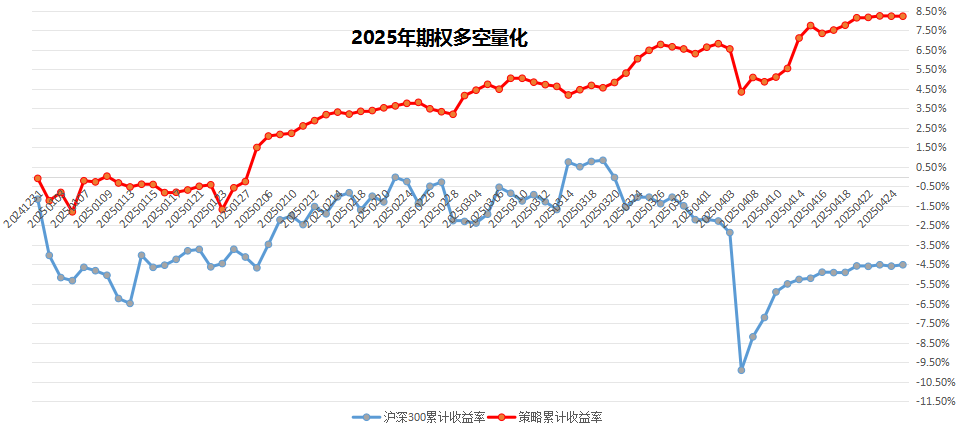

策略品种概述:主做宽基指数,16年-19年底 上证50ETF套利,当时以手工为主,20年开始,沪深300ETF套利为主,上了程序化,用无限易的python go。

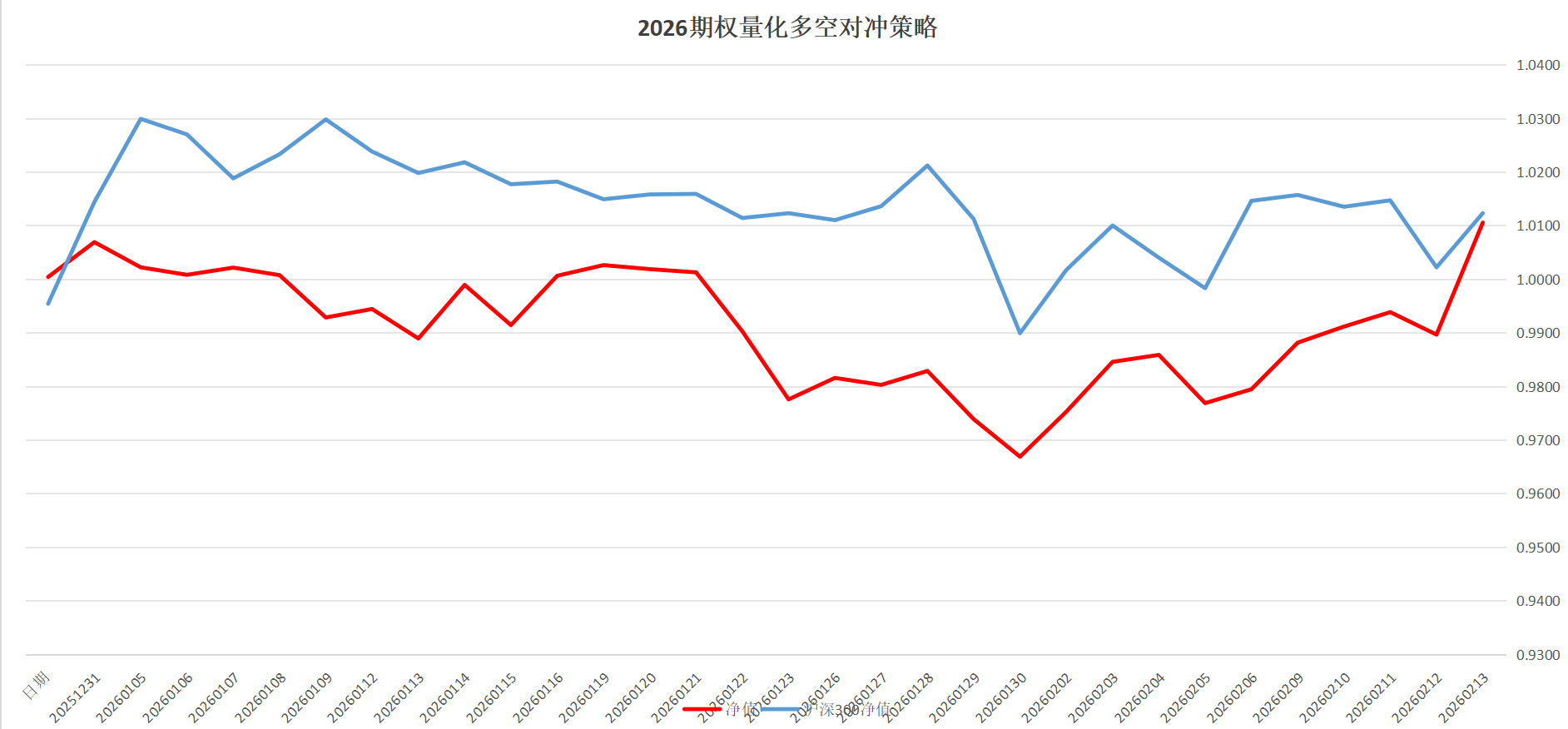

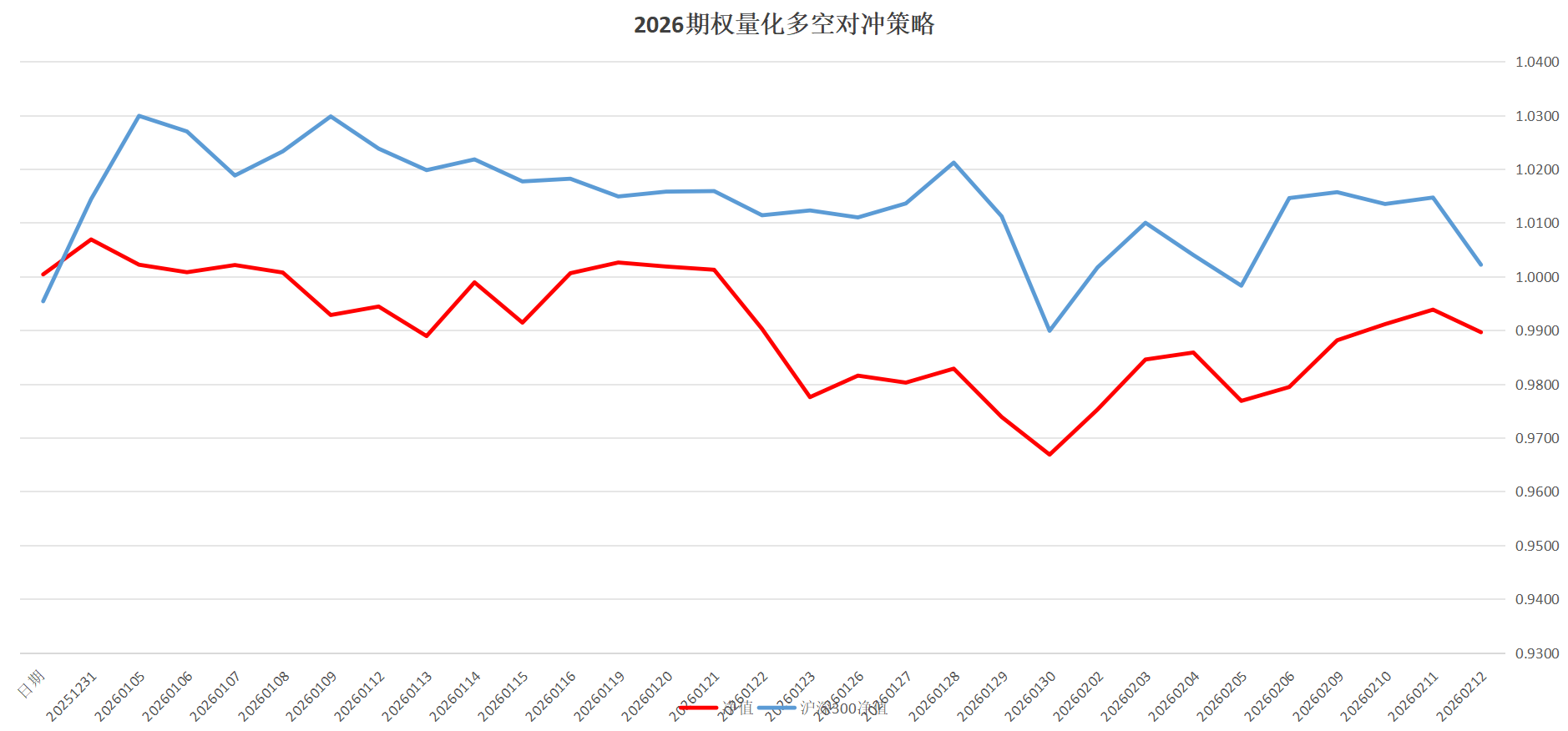

策略实盘业绩:年化收益10-15%,回撤5%左右

策略收益来源:

波动率曲面套利: 利用高级统计模型来发现并利用波动率市场的定价偏差。

合约价差套利: 通过分析不同期权合约之间的价差,实现低风险的稳定收益。

日历套利: 在不同到期日的同一标的资产上进行套利,以捕捉时间价值的变化。

对角套利: 结合价差套利与日历套利的策略,针对不同执行价格与到期日的期权进行交易。

期权交割套利: 在期权交割过程中,通过精确计算和时机掌握,对冲现货和期货市场的价格差异

现有策略特点:

高夏普,低回撤:期权属于高波动交易品种,交易团队基于历史数据分析、压力测试系统测算、量化工具作为辅助,严控产品回测指标,目前所有纯期权产品预警线为0.95,平仓线为0.9

敞口控制:产品的方向敞口极小,收益能力不受大行情涨跌,或者牛熊市影响。

是收益稳定的中心产品。

复利增长:产品属性收益平稳产品资金在运行过程中享有复利增长。

0

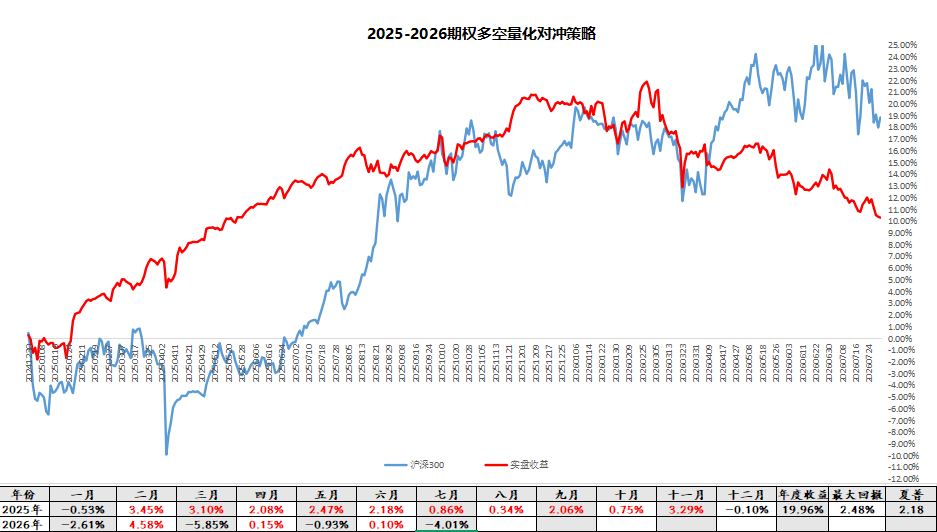

本周券商板块在政策刺激下走出放量连涨,银行指数也出现小幅加速,整体带动市场继续反弹。小型的逼空行情市场常见,大部分人还沉浸在924的行情里,一逼空就联想到924,但是市场不会简单重复,小型逼空并不意味着能走多高,从4月7的大跌升波后,到本周券商带动的上涨升波,基本完成了一次切换。市场依旧在冲顶过程中,高位震荡预计还有段时间。

波动率本周创出阶段新低后,在券商的带动下周三出现显著升波状态,日内升波3.3%,整体升波幅度不大,但情绪出现阶段性高点。

波动率本周创出阶段新低后,在券商的带动下周三出现显著升波状态,日内升波3.3%,整体升波幅度不大,但情绪出现阶段性高点。

7

投资顺利 - 1千八加油~

赞同来自: herohai 、gaokui16816888 、coolchan 、ycftlf

此人是骗子 小丑一个 大家注意 号称双卖平值 7号只跌2个点的小丑骗子 呵呵

京公网安备 11010802031449号

京公网安备 11010802031449号