Edge

Edge Chrome

Chrome Firefox

Firefox

1.2021年下半年累计盈亏-10.25万元。

2.2022年累计盈亏-20.72万

3.2023年累计盈亏-11.71万元

4.2024年累计盈亏28.36万元。

5.2021年下半年全面兼职投资以来,3年半累计亏损14.32万元

复利其实可以使用简单方程解释(1+x)*(1+y)=1+x+y+xy,xy就是复利,这就是波动税的解释,也是价值投资的基础。

计划2025年1月6-7日调仓,标的是自建消费红利,自建信息红利、自建中证红利和纳斯达克100指数

与诸君共勉。

向账户已注销,三姑,ETF拯救世界致敬。

2025年我的十大预测:

1. 全球利率继续下行

2. 非美元汇率继续上涨

3. 人工智能使用场景大爆发,例如智能驾驶,下半场的新能源车战场是智能驾驶

4. 人工智能发展导致能源需求持续上涨,石油,煤炭等能源价格持续上升

5. 全球扩张性的货币政策导致BTC继续上涨

6. 消费领域通货紧缩可能出现

7. A股持续走牛,看好消费,电子和能源

8. 水电气等公用事业价格价格持续上涨

9. 纳斯达克7姐妹持续上涨

10. 世界经济增速放缓

2.2022年累计盈亏-20.72万

3.2023年累计盈亏-11.71万元

4.2024年累计盈亏28.36万元。

5.2021年下半年全面兼职投资以来,3年半累计亏损14.32万元

复利其实可以使用简单方程解释(1+x)*(1+y)=1+x+y+xy,xy就是复利,这就是波动税的解释,也是价值投资的基础。

计划2025年1月6-7日调仓,标的是自建消费红利,自建信息红利、自建中证红利和纳斯达克100指数

与诸君共勉。

向账户已注销,三姑,ETF拯救世界致敬。

2025年我的十大预测:

1. 全球利率继续下行

2. 非美元汇率继续上涨

3. 人工智能使用场景大爆发,例如智能驾驶,下半场的新能源车战场是智能驾驶

4. 人工智能发展导致能源需求持续上涨,石油,煤炭等能源价格持续上升

5. 全球扩张性的货币政策导致BTC继续上涨

6. 消费领域通货紧缩可能出现

7. A股持续走牛,看好消费,电子和能源

8. 水电气等公用事业价格价格持续上涨

9. 纳斯达克7姐妹持续上涨

10. 世界经济增速放缓

0

自从24年9月以来,可转债市场持续火热,不少可转债阶段涨幅巨大,去年两次大面积破发,甚至在违约预期的背景下,市场大把年化收益10%以上的局面已然不再。

所以可以说如果可转债的债券部分年化收益率10%,加上杠杆直接15%收益率,还有一张免费的期权,同样的风险下,为什么要买股票呢?

所以可以说如果可转债的债券部分年化收益率10%,加上杠杆直接15%收益率,还有一张免费的期权,同样的风险下,为什么要买股票呢?

1

赞同来自: aiyc

膜拜大佬lemonhouse文章

够热,够妖,波够大

懂了

我以为,中国资本市场真正的特点有三个:

1.拥有全球最大规模的“赌民”

2.中国上市公司整体盈利能力偏低

3.中国缺少做空工具

一、中国拥有全球最大规模的“赌民”。这样的人群,广泛分布在我们的周围,我的亲戚A,B,C,我的同学D,E,我的朋友F,G,都是这样的人。这样的人作为一个群体,拿着自己起早贪黑的钱,就敢赌妖股,听消息,押重组,敢于省吃俭用去对抗大股东,机构,庄家。一旦亏了钱,不认为是技不如人,而是运气不好。就开始剥削家人的福利去A股挣回来,最后越陷越深。这不是很典型的不自知又输不起么?我想说,中国资本市场大部分的超额收益来源,都是由这个广大人群贡献出来的,所以,策略越是离这个人群越近,越是站在这个人群的反面,策略就更有效,更超额。他们钟爱股的特点,一定是要够热,够妖,波动够大,然后就有了高波动等于高溢价这个情况了。所以,小市值轮动可以长盛不衰,因为这个策略从事的是给“赌民”们卖赌具的工作,打新股可以长盛不衰,也是同样的道理。小型可转债轮动,本质上相当于套了个甲的小市值轮动嘛。

二、中国上市公司整体盈利偏低。一直以来,我发现中国大公司KPI考核的是营收而不是利润,整个社会追求的,是规模而不是收益,但是股价涨跌本质上挂钩的是盈利而不是规模。撇开自己的屁股来看,追求规模在我们这样的发展中国家,大一统市场里面,可能是企业家们的长期向上攀登的最佳选择,也可能是我们作为后发国家挑战先发国家的必经之路(我一直觉得资本主义真正的命门可能就在于利润优先,但股市恰恰就是资本主义发明出来的)。所以为什么价值投资在中国雷声大雨点小,因为我们的多数企业没有利润去支撑,真正可以长持的股票,只有水电,白电,白酒,煤炭,调味品等少数行业,而这些行业,哪一个不是中国天生就拥有禀赋优势的呢。我后来有一天想通了,价投这条路不是A股走不通,而是资本无国界。最挣钱的奢侈品公司在法国,最挣钱的医药公司在欧洲在美国,台积电在台股,英伟达在美股。那么,因为A股利润偏低这个特点,就会衍生出这样一种情况,持有就不如轮动,挣红利不如挣波动,选标的不如选策略。持有吃的是利润和利润增长,轮动吃的是波动率。几千个股里面,适合长持的可能只有几百个,选出来还很难,但是几千个里面,选出波动大的却不难。从这个标准来看,红利策略里面的红利二字,也不过是一代版本一代神,真正让它长盛不衰的,是策略的自带的高抛低吸。

三、A股缺乏做空工具。因为前面我说的两种特性,导致我们A股适合长持的股票并不多,但是估值又一直居高不下,所以做空的需求是很强烈的。为什么贴水长期存在,就是架设在A股缺乏做空工具的前提下的。那有仅仅是吃贴水那么简单么?不是的,是幅度和动量。本来要出货,就要拉高,又无法做空,就可以使劲拉,使劲涨,这样就会导致某些妖股可以妖的很过头。

所以从A股这三个特点来说,要在A股挣到最多的钱,首先就要增加轮动的周转率(A股利润不够),其次就要增加收割的幅度(个股无法做空),同时更加接近利润源头(全世界最多的赌民),哪个策略卡的Bug点越多,长期来看理论收益率就应该会越好。我们必须看到,A股的赌民正在慢慢的专业化,或者被动的被消灭,或者主动的求提升,市场的有效性正在提高,就像一个人,读书读到了四年级,就再也不会倒回到一年级的水平。同时,国家队已经大量买入各种宽基指数,而A股的衍生品数量,也在逐步的增多中。

追求利润的经济体,利润可能会变成无源之水,而追求规模的经济体,未来也可能会通过规模来调节利润。时代的齿轮正在转动,涓涓细流汇向大海。在未来,我们会迎来更专业,更理性的投资者,会迎来更有效的市场,那么,那时候的A股生态又会变成什么样子呢?那时候的土地,又会开出来什么样的花朵呢?我们有什么办法提前拿到未来的入场券么?

最后用一首杜荀鹤的《小松》结束此文

自小刺头深草里,

而今渐觉出蓬蒿。

时人不识凌云木,

直待凌云始道高。关注集思录微信特别提示本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。集思录(www.jisilu.cn)是一个以数据为本的投资理财社区,专注于新股、可转债、债券、封闭基金等数据服务。我们的理念是在保证本金安全的前提下,使资产获得稳健增长。

够热,够妖,波够大

懂了

我以为,中国资本市场真正的特点有三个:

1.拥有全球最大规模的“赌民”

2.中国上市公司整体盈利能力偏低

3.中国缺少做空工具

一、中国拥有全球最大规模的“赌民”。这样的人群,广泛分布在我们的周围,我的亲戚A,B,C,我的同学D,E,我的朋友F,G,都是这样的人。这样的人作为一个群体,拿着自己起早贪黑的钱,就敢赌妖股,听消息,押重组,敢于省吃俭用去对抗大股东,机构,庄家。一旦亏了钱,不认为是技不如人,而是运气不好。就开始剥削家人的福利去A股挣回来,最后越陷越深。这不是很典型的不自知又输不起么?我想说,中国资本市场大部分的超额收益来源,都是由这个广大人群贡献出来的,所以,策略越是离这个人群越近,越是站在这个人群的反面,策略就更有效,更超额。他们钟爱股的特点,一定是要够热,够妖,波动够大,然后就有了高波动等于高溢价这个情况了。所以,小市值轮动可以长盛不衰,因为这个策略从事的是给“赌民”们卖赌具的工作,打新股可以长盛不衰,也是同样的道理。小型可转债轮动,本质上相当于套了个甲的小市值轮动嘛。

二、中国上市公司整体盈利偏低。一直以来,我发现中国大公司KPI考核的是营收而不是利润,整个社会追求的,是规模而不是收益,但是股价涨跌本质上挂钩的是盈利而不是规模。撇开自己的屁股来看,追求规模在我们这样的发展中国家,大一统市场里面,可能是企业家们的长期向上攀登的最佳选择,也可能是我们作为后发国家挑战先发国家的必经之路(我一直觉得资本主义真正的命门可能就在于利润优先,但股市恰恰就是资本主义发明出来的)。所以为什么价值投资在中国雷声大雨点小,因为我们的多数企业没有利润去支撑,真正可以长持的股票,只有水电,白电,白酒,煤炭,调味品等少数行业,而这些行业,哪一个不是中国天生就拥有禀赋优势的呢。我后来有一天想通了,价投这条路不是A股走不通,而是资本无国界。最挣钱的奢侈品公司在法国,最挣钱的医药公司在欧洲在美国,台积电在台股,英伟达在美股。那么,因为A股利润偏低这个特点,就会衍生出这样一种情况,持有就不如轮动,挣红利不如挣波动,选标的不如选策略。持有吃的是利润和利润增长,轮动吃的是波动率。几千个股里面,适合长持的可能只有几百个,选出来还很难,但是几千个里面,选出波动大的却不难。从这个标准来看,红利策略里面的红利二字,也不过是一代版本一代神,真正让它长盛不衰的,是策略的自带的高抛低吸。

三、A股缺乏做空工具。因为前面我说的两种特性,导致我们A股适合长持的股票并不多,但是估值又一直居高不下,所以做空的需求是很强烈的。为什么贴水长期存在,就是架设在A股缺乏做空工具的前提下的。那有仅仅是吃贴水那么简单么?不是的,是幅度和动量。本来要出货,就要拉高,又无法做空,就可以使劲拉,使劲涨,这样就会导致某些妖股可以妖的很过头。

所以从A股这三个特点来说,要在A股挣到最多的钱,首先就要增加轮动的周转率(A股利润不够),其次就要增加收割的幅度(个股无法做空),同时更加接近利润源头(全世界最多的赌民),哪个策略卡的Bug点越多,长期来看理论收益率就应该会越好。我们必须看到,A股的赌民正在慢慢的专业化,或者被动的被消灭,或者主动的求提升,市场的有效性正在提高,就像一个人,读书读到了四年级,就再也不会倒回到一年级的水平。同时,国家队已经大量买入各种宽基指数,而A股的衍生品数量,也在逐步的增多中。

追求利润的经济体,利润可能会变成无源之水,而追求规模的经济体,未来也可能会通过规模来调节利润。时代的齿轮正在转动,涓涓细流汇向大海。在未来,我们会迎来更专业,更理性的投资者,会迎来更有效的市场,那么,那时候的A股生态又会变成什么样子呢?那时候的土地,又会开出来什么样的花朵呢?我们有什么办法提前拿到未来的入场券么?

最后用一首杜荀鹤的《小松》结束此文

自小刺头深草里,

而今渐觉出蓬蒿。

时人不识凌云木,

直待凌云始道高。关注集思录微信特别提示本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。集思录(www.jisilu.cn)是一个以数据为本的投资理财社区,专注于新股、可转债、债券、封闭基金等数据服务。我们的理念是在保证本金安全的前提下,使资产获得稳健增长。

0

为什么基金的收益这么猛?一是无限弹药流,关税战的时候加仓,自然回弹快,二是有神基004685,长年猛基,低估买优质基金,回报率就是这么猛,不过小账户没有什么意义,主要用来吹牛,大账户只能依靠优质基金

为什么基金的收益这么猛?一是无限弹药流,关税战的时候加仓,自然回弹快,二是有神基004685,长年猛基,低估买优质基金,回报率就是这么猛,不过小账户没有什么意义,主要用来吹牛,大账户只能依靠优质基金

0

证券代码 证券名称 中证一级行业分类 中证二级行业分类 权重(%)

002345

潮宏基

可选消费

纺织服装与珠宝

4.93

600398

海澜之家

可选消费

纺织服装与珠宝

4.52

002048

宁波华翔

可选消费

乘用车及零部件

4.31

600729

重庆百货

可选消费

零售业

3.70

000651

格力电器

可选消费

耐用消费品

3.40

600177

雅戈尔

可选消费

纺织服装与珠宝

3.23

600694

大商股份

可选消费

零售业

3.05

002327

富安娜

可选消费

纺织服装与珠宝

2.98

605599

菜百股份

可选消费

纺织服装与珠宝

2.88

000581

威孚高科

可选消费

乘用车及零部件

2.50

本来打算将可选消费纳入考虑,但是这些公司除了格力好像没有什么竞争力啊,先看看吧

002345

潮宏基

可选消费

纺织服装与珠宝

4.93

600398

海澜之家

可选消费

纺织服装与珠宝

4.52

002048

宁波华翔

可选消费

乘用车及零部件

4.31

600729

重庆百货

可选消费

零售业

3.70

000651

格力电器

可选消费

耐用消费品

3.40

600177

雅戈尔

可选消费

纺织服装与珠宝

3.23

600694

大商股份

可选消费

零售业

3.05

002327

富安娜

可选消费

纺织服装与珠宝

2.98

605599

菜百股份

可选消费

纺织服装与珠宝

2.88

000581

威孚高科

可选消费

乘用车及零部件

2.50

本来打算将可选消费纳入考虑,但是这些公司除了格力好像没有什么竞争力啊,先看看吧

0

集思录高手如云,收益率也是厉害,其实19,20,21年白马大牛市也是收益颇丰,22,23亏损也是正常,24年回血还不错,做错的是知道房地产股票要凉凉,没有及时卖出存量房产,还高杠杆买了一套,现在要亏本卖出,确实很亏损,长远来看,这7年基本上是一顿操作猛如虎,定睛一看原地不动。所以投资需要有完整闭环,不管是房产,股票,债券,固收+,三知道原理是最终还是知道可以赚钱,可以多学习集思录高手,但是投资门路隔行如隔山,别人赚钱和自己无关,自己滚自己的复利应该效果很好,左右摇摆其实没有什么效果

0

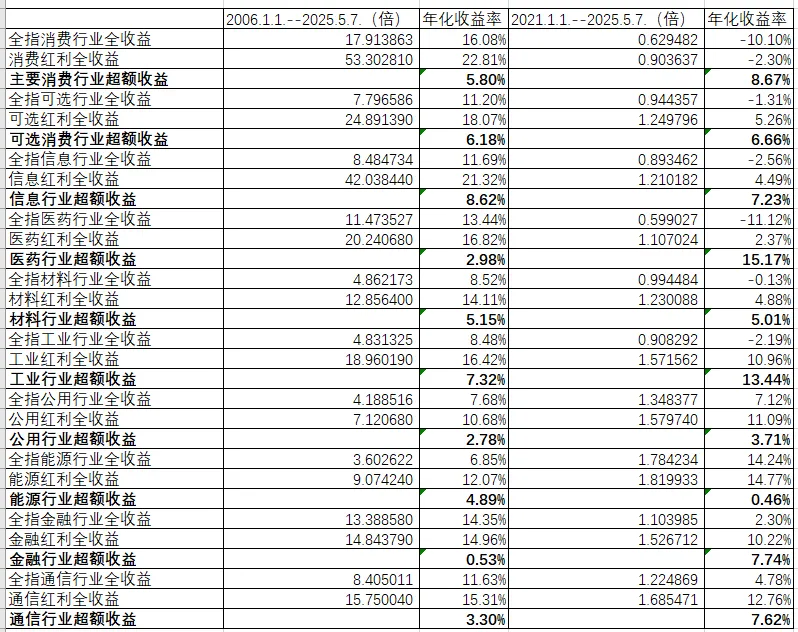

突然想到一个事,A股上市有倾向,如果是科技股驱动,应该选择科技红利,为什么呢!因为有活水来啊,你想想,以消费红利为例,其实选的很不错,但是有个问题就是,选股范围局限在A股,A股上市份额不会留给泡泡玛特和蜜雪槟城,最新的消费趋势跟不上,老的面包,蛋糕和白酒,还有各种调味品,目前看起来前途不明朗,至少不在潮头,所以消费红利很萎靡,之后有两种趋势,要么估值特别低,要么企业转型,第二曲线

1

赞同来自: 国富同学

大部分投资类书籍,核心是两点:

1.合理价格买入好公司并持有(价值投资类); 2.宽基最牛,打不过的,要加入(漫步华尔街)

但是里面有个前置条件,大部分人完全没有意识 到:

你看到的投资名著,几乎全是美国人写的,投资的 美国市场。

其他市场的,因为赚不到大钱,或者赚过又亏了 自然就不出名。

你有没有听过韩国投资大师、俄国投资大师、印尼 投资大师?

连德国、法国、加拿大、澳大利亚价投大师我都没 听说过。

这些书籍有点像马列原著,大部分人看了这些美国 人写的东西,拿到国内,一实操就抓瞎,就和熟读 马列的王明差不多。

中国是个制造业国家,后发国家,

企业盈利能力,尤其是盈利的稳定性,和美国那些 公司,差别很大,

而美国那些公司,几乎是全球孤例。

1.合理价格买入好公司并持有(价值投资类); 2.宽基最牛,打不过的,要加入(漫步华尔街)

但是里面有个前置条件,大部分人完全没有意识 到:

你看到的投资名著,几乎全是美国人写的,投资的 美国市场。

其他市场的,因为赚不到大钱,或者赚过又亏了 自然就不出名。

你有没有听过韩国投资大师、俄国投资大师、印尼 投资大师?

连德国、法国、加拿大、澳大利亚价投大师我都没 听说过。

这些书籍有点像马列原著,大部分人看了这些美国 人写的东西,拿到国内,一实操就抓瞎,就和熟读 马列的王明差不多。

中国是个制造业国家,后发国家,

企业盈利能力,尤其是盈利的稳定性,和美国那些 公司,差别很大,

而美国那些公司,几乎是全球孤例。

0

这张图显示的是酒企营收曲线,从篇幅角度没有显 示利润曲线,实际上酒企利润也是同步增长的。 那就是说,虽然行业规模萎缩,但头部企业的营收 和利润并没有受那么大影响,而中小企业则大片死 亡。这与教科书上的观点是一致的,即行业萎缩周 期,头部企业反而因竞争减弱而受益。

3

最初入股市是2016年初,至今10年,从前台部门来到中台部门,时间大幅度增加,开始用的是小市值轮动,貌似赚了一点。后来学了ETF拯救世界的分位数投资ETF方法,在2018年底大量投入中小板ETF,深红利,然后确实抓到大白马牛,赚了一点,然后出了金去美股,买纳斯达克,腾讯期权和原油负价格用期货抄底,确实都亏了,最后就是21年开始恒生科技抄底,结果是大亏特亏,2024年开始转向资产配置,红利低波100,消费红利和纳斯达克,2025年转向中证红利加强10,消费红利加强10,信息红利加强10,纳斯达克,2026年准备再加入东方红中证低波红利100加强10,资产配置是90%的收益来源,择时用再平衡解决,选股用因子解决,确实之前吃的亏都是经验,都是花了钱的,如果高智慧,从投资学原理和回测出发,其实也不用交这么多钱,这就是穷人家的孩子容易被眼前的蝇头小利蒙蔽

2

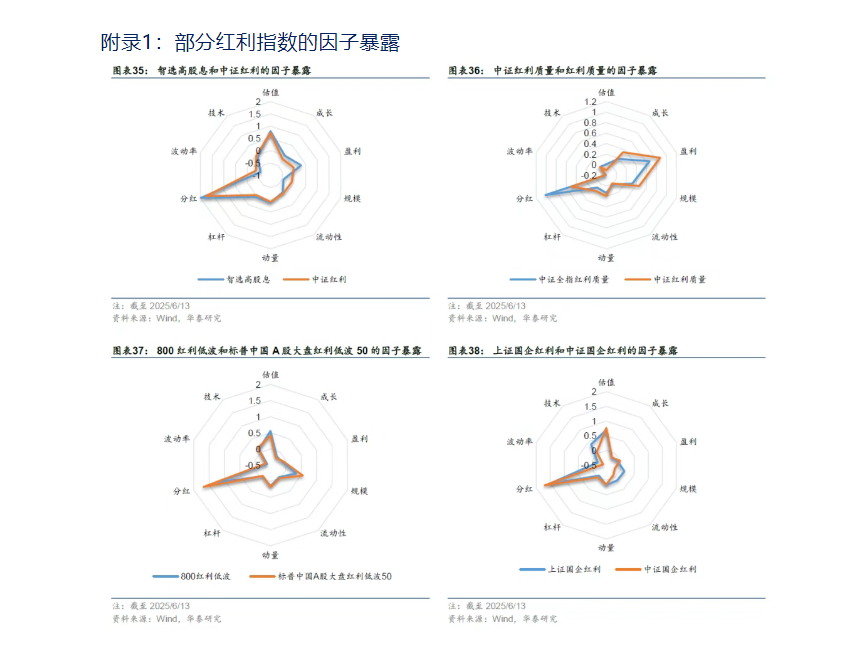

红利因子非常有效,在A股市场上。

低波因子也是非常有效:从中证红利,红利低波,红利低波100,东方红红利低波100来看,红利低波,红利低波100,东方红红利低波100确定强于中证红利。

但是一旦我们选择指数权重top10组合,就发现低波因子在红利低波和红利低波100失效,还不如纯红利因子,其实也就是说本质上红利因子和低波因子是一致的,或者相关性非常强的。

但是中证红利和东方红红利低波100属于完整暴露红利因子,使用股息率加权,东方红红利低波100使用的甚至是预期股息率,很明显,东方红红利低波100top10效果很好

而且top10相对于原指数的超额收益,中证红利,红利低波,红利低波100都是21年最强,24年甚至为负,而东方红红利低波100top10正好相反,是24年最强,21年甚至为负,但是这个指数居然没有出现年度回撤。

总结来说,中证红利top10和东方红红利低波100top10,两个指数都非常强,而且居然有互补性,建议明年加入东方红红利低波100top10作为国内组合之一

数据就不上传了,省事

低波因子也是非常有效:从中证红利,红利低波,红利低波100,东方红红利低波100来看,红利低波,红利低波100,东方红红利低波100确定强于中证红利。

但是一旦我们选择指数权重top10组合,就发现低波因子在红利低波和红利低波100失效,还不如纯红利因子,其实也就是说本质上红利因子和低波因子是一致的,或者相关性非常强的。

但是中证红利和东方红红利低波100属于完整暴露红利因子,使用股息率加权,东方红红利低波100使用的甚至是预期股息率,很明显,东方红红利低波100top10效果很好

而且top10相对于原指数的超额收益,中证红利,红利低波,红利低波100都是21年最强,24年甚至为负,而东方红红利低波100top10正好相反,是24年最强,21年甚至为负,但是这个指数居然没有出现年度回撤。

总结来说,中证红利top10和东方红红利低波100top10,两个指数都非常强,而且居然有互补性,建议明年加入东方红红利低波100top10作为国内组合之一

数据就不上传了,省事

0

@zjm08424

人啊,本质是动物,其实只要多照照阳光,能够不忧愁吃喝就已经很快乐了,剩下的烦恼都是枷锁。而人最终是要走向死亡的,很少有人能够对这个社会甚至人类历史做出卓越的贡献,大部分人都是上帝随意制作的NPC,所以没有必要在意别人的评价,随心活着就行。发明出来核武器 人工智能

2

赞同来自: 铁骨素心 、doctor123456

人啊,本质是动物,其实只要多照照阳光,能够不忧愁吃喝就已经很快乐了,剩下的烦恼都是枷锁。而人最终是要走向死亡的,很少有人能够对这个社会甚至人类历史做出卓越的贡献,大部分人都是上帝随意制作的NPC,所以没有必要在意别人的评价,随心活着就行。

1

赞同来自: O526

在2021年以前的时候还只是说大家赚多一点还是赚少一点的问题。但2022到2024年开始,面临较为严峻局势,即除了高股息的含权资产大部分跑输债券;而债券的高夏普、相对股票阶段性的相对较高的收益使得债券资产快速获得投资者青睐。在去年上半年的时候,看到海外市场的赚钱效应以及与国内资产的低相关性,大家很多注意到资产配置的重要性,似乎是一个最终的应对方案。但是其实在今年的时候就发现,美股开始下跌了,这也是个问题。但是这个阶段来讲,去参考海外和国内,我们也相信是一个接近最终的答案,就是说我们去不断的去寻找新的资产或者收益相关性比较弱的资产,基于风险收益性价比的角度构建组合。

0

——你没有做的事情才是重要的,耐心是关键。成功的交易是无为的艺术,在真正的交易机会之间,你没有做的事情将决定你长期的成功。你也可以在两笔交易之间做一些对你的精神资本造成很大伤害的事情,但是当大的交易出现时,你就没有准备了。

问:也就是说,问题不在于你在次优交易中可能遭受亏损,而在于你容易错过重要的交易机会,因为这些边际交易会对你的注意力和心态产生负面的影响。

——完全正确。」

问:也就是说,问题不在于你在次优交易中可能遭受亏损,而在于你容易错过重要的交易机会,因为这些边际交易会对你的注意力和心态产生负面的影响。

——完全正确。」

1

赞同来自: franckC

1、我非常清楚一笔好的交易的特点,当它出现时,我不会有半点犹豫。

2 、我一直在寻找收益风险非对称的交易机会。每当我捕捉到独角兽交易时,我都会控制自己的风险,在行情没有彻底结束前,我是绝对不会提前下车的。

3 、我不追求片刻的喜悦,我专心工作,耐心等待合适的交易。我已经准备就绪,当大的交易出现时,我会果断出击。我可以瞬间将战斗力从0提升到100,这种方法对我很管用。其他人可能会觉得他们每天都必须得做点儿什么,而我不需要这样做。

4 、我会特别留意下降趋势,并在两个大赚的交易之间保持我的心理资本。

5 、我并不看重交易的结果,只专注于交易的过程。

6 、我善于区分高确定性交易和低确定性交易,然后相应地调整我的头寸。

7 、每当交易机会出现的时候,我都会表现得很激进,如果错过了机会,我会远离市场。

8 、我是个自律的人,这让我能够在重要的交易机会出现时大胆地使用杠杆。

9 、我总是试图从错误中吸取教训,我会找到一种方法来避免自己再犯同样的错误。

10 、我从不放弃。在今年(2019年)的前七个月中,我陷入了下跌的泥潭,这种情况只在我交易生涯的早期出现过。你需要具备熬过艰难时刻的韧性。

2 、我一直在寻找收益风险非对称的交易机会。每当我捕捉到独角兽交易时,我都会控制自己的风险,在行情没有彻底结束前,我是绝对不会提前下车的。

3 、我不追求片刻的喜悦,我专心工作,耐心等待合适的交易。我已经准备就绪,当大的交易出现时,我会果断出击。我可以瞬间将战斗力从0提升到100,这种方法对我很管用。其他人可能会觉得他们每天都必须得做点儿什么,而我不需要这样做。

4 、我会特别留意下降趋势,并在两个大赚的交易之间保持我的心理资本。

5 、我并不看重交易的结果,只专注于交易的过程。

6 、我善于区分高确定性交易和低确定性交易,然后相应地调整我的头寸。

7 、每当交易机会出现的时候,我都会表现得很激进,如果错过了机会,我会远离市场。

8 、我是个自律的人,这让我能够在重要的交易机会出现时大胆地使用杠杆。

9 、我总是试图从错误中吸取教训,我会找到一种方法来避免自己再犯同样的错误。

10 、我从不放弃。在今年(2019年)的前七个月中,我陷入了下跌的泥潭,这种情况只在我交易生涯的早期出现过。你需要具备熬过艰难时刻的韧性。

京公网安备 11010802031449号

京公网安备 11010802031449号