Edge

Edge Chrome

Chrome Firefox

Firefox

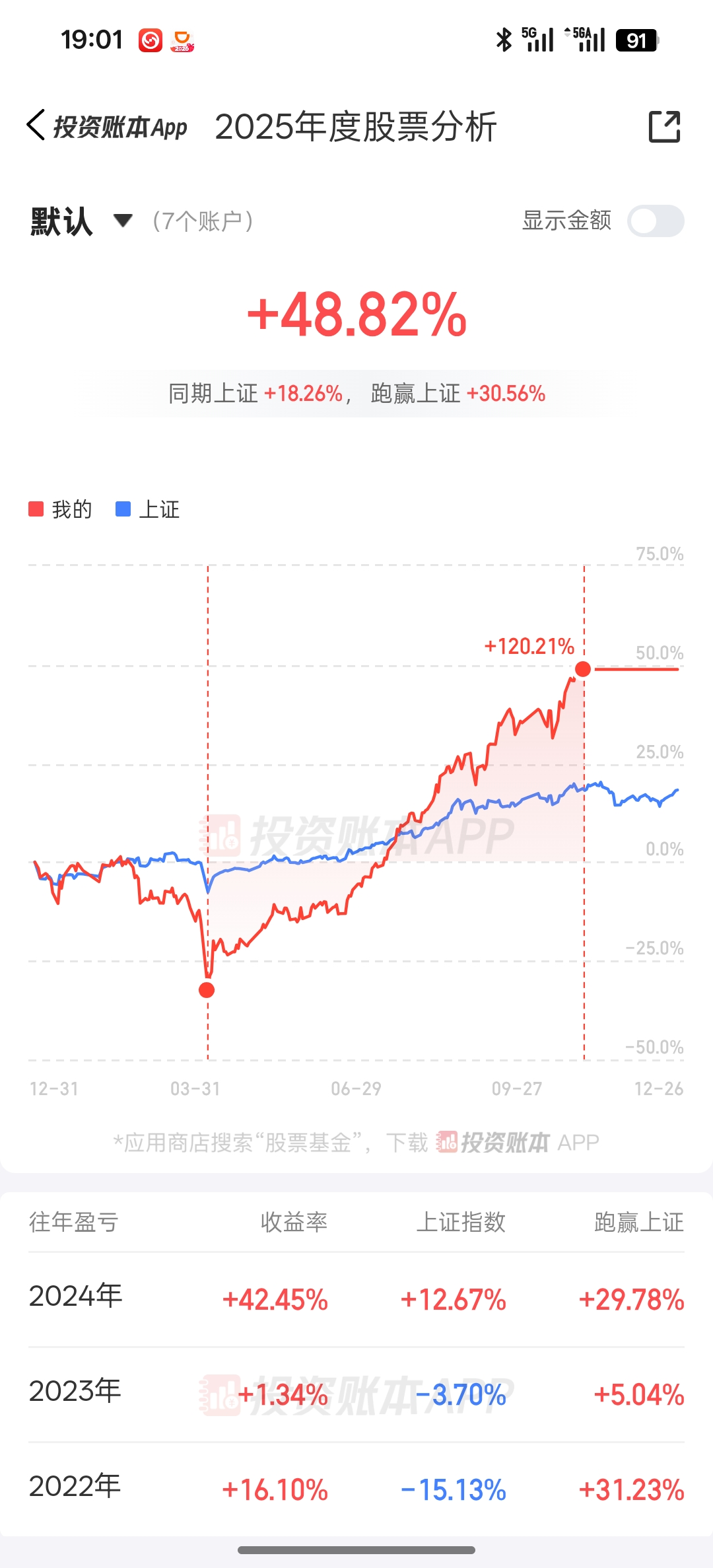

1.2021年下半年累计盈亏-10.25万元。

2.2022年累计盈亏-20.72万

3.2023年累计盈亏-11.71万元

4.2024年累计盈亏28.36万元。

5.2021年下半年全面兼职投资以来,3年半累计亏损14.32万元

复利其实可以使用简单方程解释(1+x)*(1+y)=1+x+y+xy,xy就是复利,这就是波动税的解释,也是价值投资的基础。

计划2025年1月6-7日调仓,标的是自建消费红利,自建信息红利、自建中证红利和纳斯达克100指数

与诸君共勉。

向账户已注销,三姑,ETF拯救世界致敬。

2025年我的十大预测:

1. 全球利率继续下行

2. 非美元汇率继续上涨

3. 人工智能使用场景大爆发,例如智能驾驶,下半场的新能源车战场是智能驾驶

4. 人工智能发展导致能源需求持续上涨,石油,煤炭等能源价格持续上升

5. 全球扩张性的货币政策导致BTC继续上涨

6. 消费领域通货紧缩可能出现

7. A股持续走牛,看好消费,电子和能源

8. 水电气等公用事业价格价格持续上涨

9. 纳斯达克7姐妹持续上涨

10. 世界经济增速放缓

2.2022年累计盈亏-20.72万

3.2023年累计盈亏-11.71万元

4.2024年累计盈亏28.36万元。

5.2021年下半年全面兼职投资以来,3年半累计亏损14.32万元

复利其实可以使用简单方程解释(1+x)*(1+y)=1+x+y+xy,xy就是复利,这就是波动税的解释,也是价值投资的基础。

计划2025年1月6-7日调仓,标的是自建消费红利,自建信息红利、自建中证红利和纳斯达克100指数

与诸君共勉。

向账户已注销,三姑,ETF拯救世界致敬。

2025年我的十大预测:

1. 全球利率继续下行

2. 非美元汇率继续上涨

3. 人工智能使用场景大爆发,例如智能驾驶,下半场的新能源车战场是智能驾驶

4. 人工智能发展导致能源需求持续上涨,石油,煤炭等能源价格持续上升

5. 全球扩张性的货币政策导致BTC继续上涨

6. 消费领域通货紧缩可能出现

7. A股持续走牛,看好消费,电子和能源

8. 水电气等公用事业价格价格持续上涨

9. 纳斯达克7姐妹持续上涨

10. 世界经济增速放缓

2

2025年自建消费红利涨幅15.17%,全收益指数6.26%

成分股7涨3跌,主要涨幅来自于中粮糖业,众兴菌业

股息率持续上涨,预计2026年继续涨

2025年自建信息红利涨幅60.13%,全收益指数32.52%

成分股8涨2跌,主要涨幅来自于工业富联,生益科技,中石科技

股息率有所下滑,预计2026年下跌或者持平

2025年中证红利涨幅-10.54%,全收益指数3.95%

成分股1涨9跌,主要跌幅来自于煤炭行业

股息率有所下滑,预计2026年上涨

2025年东方红红利低波涨幅-6.59%,全收益指数4.07%

成分股2涨8跌,主要跌幅来自于大商股份,富安娜,粤高速A

股息率有所下滑,预计2026年上涨

纳斯达克涨幅22.05%

连涨3年,预计明年下跌的可能性较大

但是如果通过溢价率来规避,是不是有可能扭亏为盈

成分股7涨3跌,主要涨幅来自于中粮糖业,众兴菌业

股息率持续上涨,预计2026年继续涨

2025年自建信息红利涨幅60.13%,全收益指数32.52%

成分股8涨2跌,主要涨幅来自于工业富联,生益科技,中石科技

股息率有所下滑,预计2026年下跌或者持平

2025年中证红利涨幅-10.54%,全收益指数3.95%

成分股1涨9跌,主要跌幅来自于煤炭行业

股息率有所下滑,预计2026年上涨

2025年东方红红利低波涨幅-6.59%,全收益指数4.07%

成分股2涨8跌,主要跌幅来自于大商股份,富安娜,粤高速A

股息率有所下滑,预计2026年上涨

纳斯达克涨幅22.05%

连涨3年,预计明年下跌的可能性较大

但是如果通过溢价率来规避,是不是有可能扭亏为盈

0

其实股息率对未来股票的收益率预测的能力还是可以的,其实不能特别精准,还是有一定的预测能力,比如说你今年收的股息率高一些,那肯定是明年的收益会高一些,因为股票价格会低一些。如果你今天收的股息率偏低了,那明年跌的可能性就高一些,但这个不是完全正相关的,或者相关性并不是特别强,只能作为一个大趋势来看吧。因为其他的影响因素都很多,除了股票本身的价值之外,你还要看大环境,所以这个东西很难确定。但是还是有一点用吧,比如说像呃0818年这种,如果确实在股息率非常高的时候又跌了一波,这个时候我们基本上可以认为这个收益率还是相当可以的,至少绿城明年的收益率应该相当可以。

0

市场还是SB多,广发纳斯达克收1%的管理费,居然市值有315.86亿元,富国基金管理有限公司、

嘉实基金管理有限公司和易方达基金管理有限公司三家收0.6%的管理费,居然市值只有100+亿元,所以市场还是无效的有效

嘉实基金管理有限公司和易方达基金管理有限公司三家收0.6%的管理费,居然市值只有100+亿元,所以市场还是无效的有效

2

看成是一个跟国运同在的集团公司。

现在大概10pe,0.8pb,4.5%的股息率,10%的Roe:

这个买卖,投入100块,买到125的账面净资产,每年净利润10块,分红4块五,剩下的利润投入再生产整体第二年10%的增速。负债尚可。我个人是长期重仓中红的,因为它是确定性最强的指数之一;2013年它改规则,我们从2014年开始算,到2024年十年,数据是这样子的:中证红利价格指数从2190.44点涨到了5099.25点,涨幅为132.79%;中证红利价格指数的分红从107.99点上升至307.99点,涨幅为185.21%;也就是分红每年消费掉,十年前100万元,现在市值232万元,当年分红从十年前的5万元变成14.25万元;

中证红利全收益指数从2760.42点涨到了9594.93点,涨幅为247.62%; 相应的股息点位,从136.09点上升至579.53点,涨幅为325.85%; 也就是分红再投,十年前100万元,现在市值347万元,当年分红从十年前的5万元变成21.25万元;2014年年初,中红的估值其实跟现在也差不多,但是2014年那时候的利率多高啊;所以我相信它未来的分红也不会差到哪里去;现在买100w中红,每年分红4万5,取出来花掉,大概率10年后变>240w,每年分红10w;分红再投,效果更佳;

所以我认为它是比养老保险要好的;估值百分位可以换一种方法理解,就是反过来想,它的极值在哪里;

中证红利是全市场现金流最好的那一批公司吧;现在它的股息率 4.5%;如果跌一半,5倍PE, 9%股息,那么全市场指数恐怕会跌 70%以上,上证估计奔着"建国底"去了;而且这个时候 9%股息的中证红利太香了,跌的越多越好;可惜这是不可能的;

如果涨一倍,2.25%股息, 20PE,全市场不得破万点;

这两种情况概率都是极小的,所以中证红利的估值波动极小,所谓的 "估值低位"、"估值中位"、"估值高位"差不了多少,长期也就是8pe-12pe震荡,买中红,只要不是极值,百分位参考权重不大;中红是最像债券的指数

by brainzhang

现在大概10pe,0.8pb,4.5%的股息率,10%的Roe:

这个买卖,投入100块,买到125的账面净资产,每年净利润10块,分红4块五,剩下的利润投入再生产整体第二年10%的增速。负债尚可。我个人是长期重仓中红的,因为它是确定性最强的指数之一;2013年它改规则,我们从2014年开始算,到2024年十年,数据是这样子的:中证红利价格指数从2190.44点涨到了5099.25点,涨幅为132.79%;中证红利价格指数的分红从107.99点上升至307.99点,涨幅为185.21%;也就是分红每年消费掉,十年前100万元,现在市值232万元,当年分红从十年前的5万元变成14.25万元;

中证红利全收益指数从2760.42点涨到了9594.93点,涨幅为247.62%; 相应的股息点位,从136.09点上升至579.53点,涨幅为325.85%; 也就是分红再投,十年前100万元,现在市值347万元,当年分红从十年前的5万元变成21.25万元;2014年年初,中红的估值其实跟现在也差不多,但是2014年那时候的利率多高啊;所以我相信它未来的分红也不会差到哪里去;现在买100w中红,每年分红4万5,取出来花掉,大概率10年后变>240w,每年分红10w;分红再投,效果更佳;

所以我认为它是比养老保险要好的;估值百分位可以换一种方法理解,就是反过来想,它的极值在哪里;

中证红利是全市场现金流最好的那一批公司吧;现在它的股息率 4.5%;如果跌一半,5倍PE, 9%股息,那么全市场指数恐怕会跌 70%以上,上证估计奔着"建国底"去了;而且这个时候 9%股息的中证红利太香了,跌的越多越好;可惜这是不可能的;

如果涨一倍,2.25%股息, 20PE,全市场不得破万点;

这两种情况概率都是极小的,所以中证红利的估值波动极小,所谓的 "估值低位"、"估值中位"、"估值高位"差不了多少,长期也就是8pe-12pe震荡,买中红,只要不是极值,百分位参考权重不大;中红是最像债券的指数

by brainzhang

0

还有一个策略,就是卖看跌期权,主要是自己看涨,又觉得价格太高,就在目标价位卖看跌期权,先收一笔看跌期权费,然后有可能在这个价格的时候买入标的,也是可以的,不过我对期权没有太多兴趣,基本上做多慢慢变富即可,如果有机会当然可以大捞一笔,如果没有机会就算了

0

大道至简:复杂的投资策略不如简单的60/40

原创

伍治坚

FT中文网

2025年09月10日 19:11

北京

6176人

投资世界里最危险的三个字就是:“我知道”。很少有基金经理愿意大方的承认“我不知道”,但这恰恰最符合现实。

文丨伍治坚在投资这个行当里,人类往往高估了自己的预测能力。无论是华尔街顶级对冲基金经理,还是普通散户,大家都有一个共同的毛病:喜欢折腾,觉得复杂的东西更智能、更高端。但问题在于,复杂真的能带来更好的回报吗?最近《华尔街日报》做了个比较【1】,把经典的“60/40组合”(60%股票+40%债券)拉出来和几个其他“替代方案”对比了一下。结果挺扎心:过去25年,60/40的年化回报是 6.89%,而桥水基金引以为豪的“全天候组合”只拿到 6.49%。换句话说,付出了更多费用、搞得更复杂,最后还不如一个最简单的配置。再看看其他方案。比如把资产均分成四份(股票、债券、大宗商品、现金)的“永久组合”,长周期的年化回报只有 4.45%。而那些强调“安全”的30/70组合(30%股票+70%债券),25年的年化回报也才 5.55%【1】。不管包装得多漂亮,长期结果摆在那儿:60/40才是“傻瓜式”的赢家。

如果有足够的融资能力,那么40/60,70/30,100/0和130/-30,180/-80都是没有问题的,融资永续

原创

伍治坚

FT中文网

2025年09月10日 19:11

北京

6176人

投资世界里最危险的三个字就是:“我知道”。很少有基金经理愿意大方的承认“我不知道”,但这恰恰最符合现实。

文丨伍治坚在投资这个行当里,人类往往高估了自己的预测能力。无论是华尔街顶级对冲基金经理,还是普通散户,大家都有一个共同的毛病:喜欢折腾,觉得复杂的东西更智能、更高端。但问题在于,复杂真的能带来更好的回报吗?最近《华尔街日报》做了个比较【1】,把经典的“60/40组合”(60%股票+40%债券)拉出来和几个其他“替代方案”对比了一下。结果挺扎心:过去25年,60/40的年化回报是 6.89%,而桥水基金引以为豪的“全天候组合”只拿到 6.49%。换句话说,付出了更多费用、搞得更复杂,最后还不如一个最简单的配置。再看看其他方案。比如把资产均分成四份(股票、债券、大宗商品、现金)的“永久组合”,长周期的年化回报只有 4.45%。而那些强调“安全”的30/70组合(30%股票+70%债券),25年的年化回报也才 5.55%【1】。不管包装得多漂亮,长期结果摆在那儿:60/40才是“傻瓜式”的赢家。

如果有足够的融资能力,那么40/60,70/30,100/0和130/-30,180/-80都是没有问题的,融资永续

0

@zjm08424

降息背景产生资产荒,拉高了高息资产估值,上证完成估值回归第一步,指数由此可以逼近4000点感觉就差可控核聚变了。

然而4000点是新起点,在这基础上想要进一步提高,必须要有新的逻辑,那就是科技爆发!

这不是我yy

20年畅想的能源革命,几乎完全验证,固态电池是这条线上的最新浪头

23年畅想的AI革命,目前只体现在上游投资,光模块、gpu、液冷等,目测应该要休息1-2年等应用了!

25年开始畅想AI逐渐在各行各业生根发芽...

0

降息背景产生资产荒,拉高了高息资产估值,上证完成估值回归第一步,指数由此可以逼近4000点

然而4000点是新起点,在这基础上想要进一步提高,必须要有新的逻辑,那就是科技爆发!

这不是我yy

20年畅想的能源革命,几乎完全验证,固态电池是这条线上的最新浪头

23年畅想的AI革命,目前只体现在上游投资,光模块、gpu、液冷等,目测应该要休息1-2年等应用了!

25年开始畅想AI逐渐在各行各业生根发芽

在AI的加速赋能下,科技变革速度呈指数上扬趋势

然而4000点是新起点,在这基础上想要进一步提高,必须要有新的逻辑,那就是科技爆发!

这不是我yy

20年畅想的能源革命,几乎完全验证,固态电池是这条线上的最新浪头

23年畅想的AI革命,目前只体现在上游投资,光模块、gpu、液冷等,目测应该要休息1-2年等应用了!

25年开始畅想AI逐渐在各行各业生根发芽

在AI的加速赋能下,科技变革速度呈指数上扬趋势

4

赞同来自: franckC 、kolanta 、cjangn 、铁骨素心

决定顶部底部的,不是持仓者,而是边际交易者。

在底部,当大量股票破净,股息率宜人的时候,大量产业资本、深度价值者、收息一族等相对理性者会选择入市增持股票,而且往往越跌越买。因为他们对破净、收息等问题的预期收益大体理性,所以每个底部也因此大差不差。

但赶顶过程中,价值投资者们往往早就离场,决定边际力量的是许多后知后觉的“韭菜”,而韭菜是否继续买股票,往往只取决于他们自身的贪婪程度和对周边赚钱人的羡慕程度,毫无理性。

这里就不得不说一个市场结构的问题:股市是先天利于做多者,不似商品期货、外汇市场是多空对称的。

是的,在股市,你做多,只需要掏钱即可,长期持有也没额外成本的。

但是在股市,你要做空,就需要问券商拆借融券后卖出,必须要按时间支付借券的成本,无法成为时间的“朋友”。所以理性的专业价值投资者,哪怕在美股,也鲜有做空的。

这意味着在股市泡沫期,除了股票大股东会减持来对冲韭菜的买盘,很难有边际力量遏制,所以每次牛市往往各不相同,火爆程度千差万别。

正因此,在股市“抄底”比“逃顶”往往要简单许多。

在底部,当大量股票破净,股息率宜人的时候,大量产业资本、深度价值者、收息一族等相对理性者会选择入市增持股票,而且往往越跌越买。因为他们对破净、收息等问题的预期收益大体理性,所以每个底部也因此大差不差。

但赶顶过程中,价值投资者们往往早就离场,决定边际力量的是许多后知后觉的“韭菜”,而韭菜是否继续买股票,往往只取决于他们自身的贪婪程度和对周边赚钱人的羡慕程度,毫无理性。

这里就不得不说一个市场结构的问题:股市是先天利于做多者,不似商品期货、外汇市场是多空对称的。

是的,在股市,你做多,只需要掏钱即可,长期持有也没额外成本的。

但是在股市,你要做空,就需要问券商拆借融券后卖出,必须要按时间支付借券的成本,无法成为时间的“朋友”。所以理性的专业价值投资者,哪怕在美股,也鲜有做空的。

这意味着在股市泡沫期,除了股票大股东会减持来对冲韭菜的买盘,很难有边际力量遏制,所以每次牛市往往各不相同,火爆程度千差万别。

正因此,在股市“抄底”比“逃顶”往往要简单许多。

0

牛市来了,别说翻倍股已经有477只了,就是翻10倍股,都已经有2只了:新图测控1422.32%、上纬新材1183.87%。说实在可转债根本不算是最惨的,至少今年可转债的等权指数也有18.63%。在申万一级的31个板块中,有16个今年的涨幅不如可转债等权指数的:

煤炭(-9.00%)、食品饮料(-1.12%)、交通运输(-0.45%)、公用事业(0.81%)、石油石化(0.96%)、房地产(4.13%)、建筑装饰(4.37%)、家用电器(5.60%)、商贸零售(7.51%)、银行(7.97%)、服装服饰(10.14%)、非银金融(12.04%)、轻工制造(13.07%)、社会服务(14.88%)、环保(16.44%)、美容护理(16.53%)。

煤炭(-9.00%)、食品饮料(-1.12%)、交通运输(-0.45%)、公用事业(0.81%)、石油石化(0.96%)、房地产(4.13%)、建筑装饰(4.37%)、家用电器(5.60%)、商贸零售(7.51%)、银行(7.97%)、服装服饰(10.14%)、非银金融(12.04%)、轻工制造(13.07%)、社会服务(14.88%)、环保(16.44%)、美容护理(16.53%)。

1

赞同来自: study126

可转债因为在A股里独一份的机制优势,养活了大量的“懒”人。

他们不研究策略,也不研究标的,要么抄大v的作业,要么就用公开的那几个策略做无脑轮动。

大多数可转债投资者不具备对多个投资品种综合考量的知识量或者相应的能力。

发现可转债这个品种就是他们人生最大的幸运。

你说性价比,他们也有一套性价比。

可转债的核心价值就是在下跌时体现的,在你的数据里,就表现为回撤永远比正股低。

这就是可转债的核心价值,也是属于可转债投资者的性价比。

只要可转债在规则或监管审批方面,不出现重大变故,他们基本就会“老死”在可转债上了。

因为可转债能让原本属于7的那部分变成1,它确实值得这份信赖。

我觉得吧,能识别出转债赚钱,说明这部分投资者已经挺OK的了。

要不把他们算在原来2平的人群吧,毕竟转债这个品种,根据我接触的大量投资者画像,存在大量听过但不感兴趣的。

为什么这么说,是因为一直以来,券商行业的大方向是研究股票,我也是前几年才开始接触转债的,慢慢重视的

转债的研究,金融机构是不及民间大佬研究深的(也有规模因素)

他们不研究策略,也不研究标的,要么抄大v的作业,要么就用公开的那几个策略做无脑轮动。

大多数可转债投资者不具备对多个投资品种综合考量的知识量或者相应的能力。

发现可转债这个品种就是他们人生最大的幸运。

你说性价比,他们也有一套性价比。

可转债的核心价值就是在下跌时体现的,在你的数据里,就表现为回撤永远比正股低。

这就是可转债的核心价值,也是属于可转债投资者的性价比。

只要可转债在规则或监管审批方面,不出现重大变故,他们基本就会“老死”在可转债上了。

因为可转债能让原本属于7的那部分变成1,它确实值得这份信赖。

我觉得吧,能识别出转债赚钱,说明这部分投资者已经挺OK的了。

要不把他们算在原来2平的人群吧,毕竟转债这个品种,根据我接触的大量投资者画像,存在大量听过但不感兴趣的。

为什么这么说,是因为一直以来,券商行业的大方向是研究股票,我也是前几年才开始接触转债的,慢慢重视的

转债的研究,金融机构是不及民间大佬研究深的(也有规模因素)

0

@zjm08424

每次看到大家预测这个预测那个,其实都没什么用,想起一个黑色地狱笑话: 有个有钱朋友,看到A股股民天天努力学习,从光刻胶到红海局势,只能感叹:这帮穷逼懂得真多学习使我妈妈快乐,我妈妈快乐,我家就都快乐。

京公网安备 11010802031449号

京公网安备 11010802031449号