Edge

Edge Chrome

Chrome Firefox

Firefox

目录:

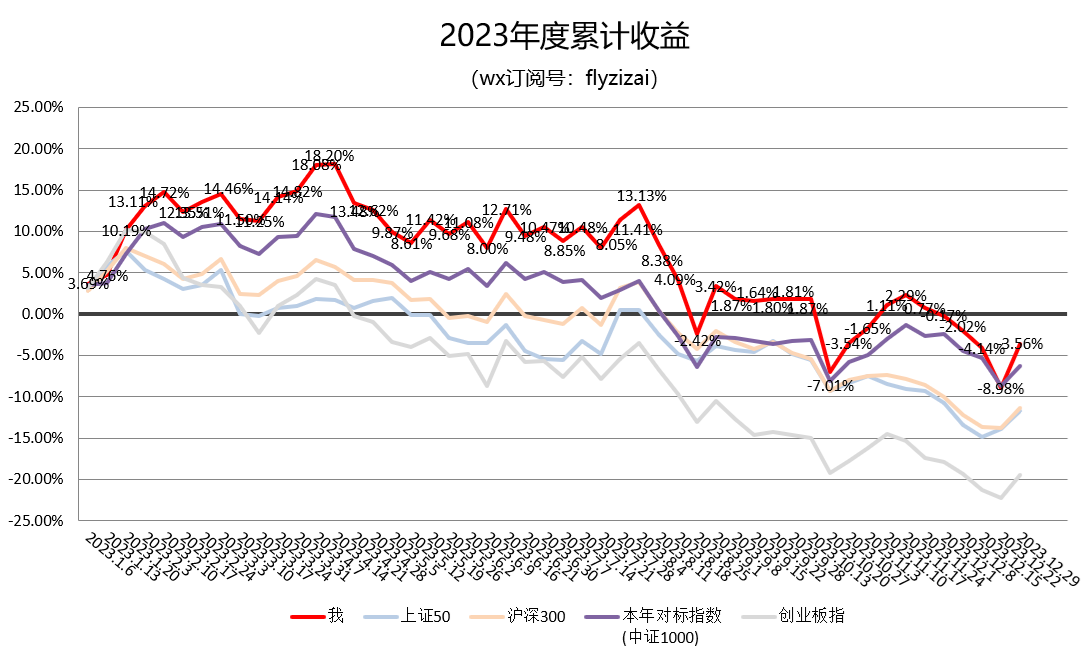

一、2023年的收益与总结

二、2024年的目标与策略

三、其他

①目前仓位:160%

②杠杆尺度越界后的额外损失暂不计入体系外错误。

关于收益率

按照历年惯例,精确拆解一下对标指数。

23年创业板平均维持在19%左右的仓位,准确的23年对标指数是(81%的中证1000+19%的创业板),其中中证1000跌幅-6.28%,创业板跌幅-19.41%,所以,精确对标指数的实际年度跌幅是-8.77%。

今年5.5周记中有对标指数变更的记录,但随后5.19周记还是放弃了变更,主要原因一是麻烦,二是仓位占比毕竟不大,三是愿意给创业板3-5年的时间,兑现周期的定性更长。

所以收益图中的紫色对标指数一直就是中证1000。

关于杠杆率

(1)23年的杠杆率横贯120%到183%,全年平均杠杆大致在150%左右,其中30%杠杆主要集中在中证1000,20%杠杆主要集中在创业板,杠杆全年大约提供了-5.77%的超额损失(有些杠杆是在指数为正时加的,实际上杠杆超额损失会更多点)。

(2)按照12.29周记中对实践情况的记录,22年23年跌幅程度下,个人无赌超额能力完全覆盖杠杆下跌损失、并能扩大跑赢优势的上限应该是140%杠杆率,目前160%仓位已经很难利用超额能力影响到跑赢效果,而180%仓位则完全丧失了利用无赌超额覆盖杠杆下跌损失的能力,基本放弃了超额进取操作,因为没有多余的、安全的钱。

严格来说,今年杠杆的过高越界不算一种错误,对杠杆尺度的边界尝试,是我一直想做的事,正如周记中提到的:“杠杆”和“运气”,是我一直放置在投资体系顶层指标中的问题,也一直是我少数几个没有结论的问题,希望未来能得到正确的认知和或弃或用的结论。”

关于无赌超额收益

今年无赌超额收益是5.13%,因为去年已经决定将“杠杆”作为从体系外到体系内的事物,所以包含了-5.77%的杠杆超额损失。

但即使减去杠杆超额损失,今年无赌超额收益也只有10.9%,远远不如21年、22年的情况,原因主要有两个:①是杠杆侵蚀了获取超额的资金腾挪空间,12.29周记也提到了一些情况:几个中型仓位的网格早也不再滚动,北交所打新最后阶段停了,有底彩票型仓没有了,波动相对友好的全面要约南钢股份也没有去薅羊毛,日内无限期权也停止了……②是今年熊市,依托指数稳定的网格部分收益打了折扣,今年主力网格医疗跌幅-24.25%、养殖跌幅-15.3%

杠杆部分过高,无赌超额贡献的占比自然会降低,而同时杠杆还会挤压超额可利用的安全资金,进而又一步的打压超额收益,类似于双杀,所以杠杆提升的负面威力是非线性的扩大,需要格外警惕。

但是,我还是想把24年目标定为尽可能达到中值20%,因为去年总结提到:极致下跌的情况下,杠杆的冲击会折损我的超额收益,而如果指数上涨,叠加杠杆会增大跑赢指数。

这是不是证明我对24年极度看好?当然不是的,同样用去年总结的话回答这个问题:如果明年市场继续从我这里借钱,我也没办法,但连本带息归还的日子越来越近了。

2024年的策略:和去年总结一致,一依靠体系,二避免错误,不赘述。

经过时间的沉淀依然能够相信自己的体系是一件幸福的事情,路径依赖是不对,但逻辑依赖却是最终的归宿,找到能作为的归宿的逻辑,然后践行它。

有些朋友只是来我这里借鉴一眼,君子和而不同,“借鉴”也是我放置在投资体系顶层指标中的一个。

但我想对那些和我一样、现阶段指数为主的朋友打打气:

无论是价值投资、趋势投资、传统低风险投资等,都会把指数作为对比的一个基准,

但是性质不一样的,

指数对于我们,比他们具备更多一层的意义,

他们和指数之间只有比较的关系,没有可以计算的关系,而我们有。只要我们能做到下跌跑赢,那就完全可以确认拥有了美好未来。

祝好。

————————————

历年记录索引

2022年总结暨2023年目标 & flyzizai的实盘记录(2023):https://www.jisilu.cn/question/470941

2022年记录:https://www.jisilu.cn/question/447835

2021年总结:https://www.jisilu.cn/question/447703

2021年记录:https://www.jisilu.cn/question/407255

2019、2020年记录:https://www.jisilu.cn/question/335167

一、2023年的收益与总结

二、2024年的目标与策略

三、其他

一、2023年的收益与总结

①目前仓位:160%

②杠杆尺度越界后的额外损失暂不计入体系外错误。

关于收益率

按照历年惯例,精确拆解一下对标指数。

23年创业板平均维持在19%左右的仓位,准确的23年对标指数是(81%的中证1000+19%的创业板),其中中证1000跌幅-6.28%,创业板跌幅-19.41%,所以,精确对标指数的实际年度跌幅是-8.77%。

今年5.5周记中有对标指数变更的记录,但随后5.19周记还是放弃了变更,主要原因一是麻烦,二是仓位占比毕竟不大,三是愿意给创业板3-5年的时间,兑现周期的定性更长。

所以收益图中的紫色对标指数一直就是中证1000。

关于杠杆率

(1)23年的杠杆率横贯120%到183%,全年平均杠杆大致在150%左右,其中30%杠杆主要集中在中证1000,20%杠杆主要集中在创业板,杠杆全年大约提供了-5.77%的超额损失(有些杠杆是在指数为正时加的,实际上杠杆超额损失会更多点)。

(2)按照12.29周记中对实践情况的记录,22年23年跌幅程度下,个人无赌超额能力完全覆盖杠杆下跌损失、并能扩大跑赢优势的上限应该是140%杠杆率,目前160%仓位已经很难利用超额能力影响到跑赢效果,而180%仓位则完全丧失了利用无赌超额覆盖杠杆下跌损失的能力,基本放弃了超额进取操作,因为没有多余的、安全的钱。

严格来说,今年杠杆的过高越界不算一种错误,对杠杆尺度的边界尝试,是我一直想做的事,正如周记中提到的:“杠杆”和“运气”,是我一直放置在投资体系顶层指标中的问题,也一直是我少数几个没有结论的问题,希望未来能得到正确的认知和或弃或用的结论。”

关于无赌超额收益

今年无赌超额收益是5.13%,因为去年已经决定将“杠杆”作为从体系外到体系内的事物,所以包含了-5.77%的杠杆超额损失。

但即使减去杠杆超额损失,今年无赌超额收益也只有10.9%,远远不如21年、22年的情况,原因主要有两个:①是杠杆侵蚀了获取超额的资金腾挪空间,12.29周记也提到了一些情况:几个中型仓位的网格早也不再滚动,北交所打新最后阶段停了,有底彩票型仓没有了,波动相对友好的全面要约南钢股份也没有去薅羊毛,日内无限期权也停止了……②是今年熊市,依托指数稳定的网格部分收益打了折扣,今年主力网格医疗跌幅-24.25%、养殖跌幅-15.3%

杠杆部分过高,无赌超额贡献的占比自然会降低,而同时杠杆还会挤压超额可利用的安全资金,进而又一步的打压超额收益,类似于双杀,所以杠杆提升的负面威力是非线性的扩大,需要格外警惕。

二、2024年的目标与策略

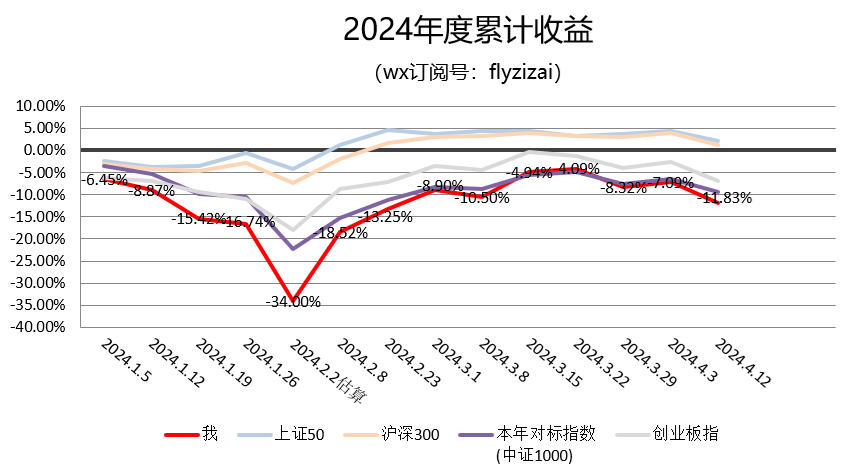

2024年的目标:和去年总结保持一致,跑赢对标指数(0%-40%)之间,合理化可取中值20%。很惭愧的是,23年没有超过对标20%,再扣除体系外错误,最终只跑赢区区2.72%但是,我还是想把24年目标定为尽可能达到中值20%,因为去年总结提到:极致下跌的情况下,杠杆的冲击会折损我的超额收益,而如果指数上涨,叠加杠杆会增大跑赢指数。

这是不是证明我对24年极度看好?当然不是的,同样用去年总结的话回答这个问题:如果明年市场继续从我这里借钱,我也没办法,但连本带息归还的日子越来越近了。

2024年的策略:和去年总结一致,一依靠体系,二避免错误,不赘述。

经过时间的沉淀依然能够相信自己的体系是一件幸福的事情,路径依赖是不对,但逻辑依赖却是最终的归宿,找到能作为的归宿的逻辑,然后践行它。

三、其他

理念、操作以往记录中说过很多,这里不赘述。有些朋友只是来我这里借鉴一眼,君子和而不同,“借鉴”也是我放置在投资体系顶层指标中的一个。

但我想对那些和我一样、现阶段指数为主的朋友打打气:

无论是价值投资、趋势投资、传统低风险投资等,都会把指数作为对比的一个基准,

但是性质不一样的,

指数对于我们,比他们具备更多一层的意义,

他们和指数之间只有比较的关系,没有可以计算的关系,而我们有。只要我们能做到下跌跑赢,那就完全可以确认拥有了美好未来。

祝好。

————————————

历年记录索引

2022年总结暨2023年目标 & flyzizai的实盘记录(2023):https://www.jisilu.cn/question/470941

2022年记录:https://www.jisilu.cn/question/447835

2021年总结:https://www.jisilu.cn/question/447703

2021年记录:https://www.jisilu.cn/question/407255

2019、2020年记录:https://www.jisilu.cn/question/335167

5

①目前仓位:155%

②因22年中决定把杠杆从体系外融入到体系内,所以不再单独计算杠杆得失,全部合并记入无赌超额收益。

上周杠杆仓位1.52,跌幅与对标的比值是1.73,但实际上,跌幅与主仓IM的比值是1.44,小于1.52

所以实际表现还可以。

和以前类似,这种情况,跑输的都是浮亏。

但是需要注意的是,跑赢里面既有落地实盈,也有过程浮盈,有一些还没有落袋。

跑赢部分:转债混合仓,MO期权

跑输部分:主仓IM-3.55%、中仓医疗-4.19%、中仓养殖-6.85%

其他记录:

(1)中仓医疗再次启动3格买入。

有时候会有点烦。

完全以跑赢锚定指数为主的被动策略,从22年开始已经连续第三个年头还是负收益了。

提醒自己,还是要意识到:

①股票为底部资产的指数,再慢也是快,尤其是附带杠杆,要从整体上了解它的“性格特点”,三年并不长。假设换上其他主流国家指数,无论是美洲、亚洲、非洲、大洋洲的。。。这三年都完全是另外一幅摸样。

②这种被动策略,做的是长线、可传承的国运投资。现在来看,它还是最值得考虑的长线“无忧”策略之一,既可以选择增加无赌超额辅助,也可以选择躺平不理不顾。

现在大家吐槽的很多问题,都不是长线的问题,有时候反而是长线的依靠,比如国人太卷。国人进入光伏,把光伏干成了白菜价,把新能源车干到对手国实打实的恐慌,这种机制到底对不对?不知道。但是先干到卷,然后调优,比起空谈缓行,站在经济增长的长线角度,都不是不利因素,更容易形成不断迭代的成就。

(2)

22年120%的杠杆、犯了大错,对标大跌,

23年150%的杠杆、只犯小错,对标小跌,

都跑赢了对标指数,

而今年杠杆仓位目前比23年都大,如果遭遇大跌,可能今年都不一定跑赢指数。。。

不过,指数又有多少下跌的空间呢?

(3)

新政策不断推出,未来同样如此。

按照23年年报,中证1000里面只有5家公司总营收小于3个亿,

中证1000市值之上只有800家公司,偌大的国家,容不下1800家企业的存在?容不下1000家中型企业的成长?

新“国九条”无论怎么说,分红无论怎么引导,短线无论怎么“潮流”,这个世界一定不会只有“奶牛型”企业。

鼓励分红≠不鼓励成长,成长永远重于分红。

中证1000,还是以后一段时间,个人最倚重的对标指数。

祝好。

flyzizai - 金钱来之不易,花之多功,投之慎重,多买人力。

赞同来自: winqueen 、eckeels 、nanfangyinan 、大7终成 、好奇心135更多 »

本周收益率(2024.4.12)鼓励分红≠不鼓励成长,成长永远重于分红

①目前仓位:155%

②因22年中决定把杠杆从体系外融入到体系内,所以不再单独计算杠杆得失,全部合并记入无赌超额收益。

一、本周简析

本周大幅跑输对标指数。上周杠杆仓位1.52,跌幅与对标的比值是1.73,但实际上,跌幅与主仓IM的比值是1.44,小于1.52

所以实际表现还可以。

和以前类似,这种情况,跑输的都是浮亏。

但是需要注意的是,跑赢里面既有落地实盈,也有过程浮盈,有一些还没有落袋。

跑赢部分:转债混合仓,MO期权

跑输部分:主仓IM-3.55%、中仓医疗-4.19%、中仓养殖-6.85%

其他记录:

(1)中仓医疗再次启动3格买入。

二、闲聊

(1)有时候会有点烦。

完全以跑赢锚定指数为主的被动策略,从22年开始已经连续第三个年头还是负收益了。

提醒自己,还是要意识到:

①股票为底部资产的指数,再慢也是快,尤其是附带杠杆,要从整体上了解它的“性格特点”,三年并不长。假设换上其他主流国家指数,无论是美洲、亚洲、非洲、大洋洲的。。。这三年都完全是另外一幅摸样。

②这种被动策略,做的是长线、可传承的国运投资。现在来看,它还是最值得考虑的长线“无忧”策略之一,既可以选择增加无赌超额辅助,也可以选择躺平不理不顾。

现在大家吐槽的很多问题,都不是长线的问题,有时候反而是长线的依靠,比如国人太卷。国人进入光伏,把光伏干成了白菜价,把新能源车干到对手国实打实的恐慌,这种机制到底对不对?不知道。但是先干到卷,然后调优,比起空谈缓行,站在经济增长的长线角度,都不是不利因素,更容易形成不断迭代的成就。

(2)

22年120%的杠杆、犯了大错,对标大跌,

23年150%的杠杆、只犯小错,对标小跌,

都跑赢了对标指数,

而今年杠杆仓位目前比23年都大,如果遭遇大跌,可能今年都不一定跑赢指数。。。

不过,指数又有多少下跌的空间呢?

(3)

新政策不断推出,未来同样如此。

按照23年年报,中证1000里面只有5家公司总营收小于3个亿,

中证1000市值之上只有800家公司,偌大的国家,容不下1800家企业的存在?容不下1000家中型企业的成长?

新“国九条”无论怎么说,分红无论怎么引导,短线无论怎么“潮流”,这个世界一定不会只有“奶牛型”企业。

鼓励分红≠不鼓励成长,成长永远重于分红。

中证1000,还是以后一段时间,个人最倚重的对标指数。

祝好。

京公网安备 11010802031449号

京公网安备 11010802031449号