Edge

Edge Chrome

Chrome Firefox

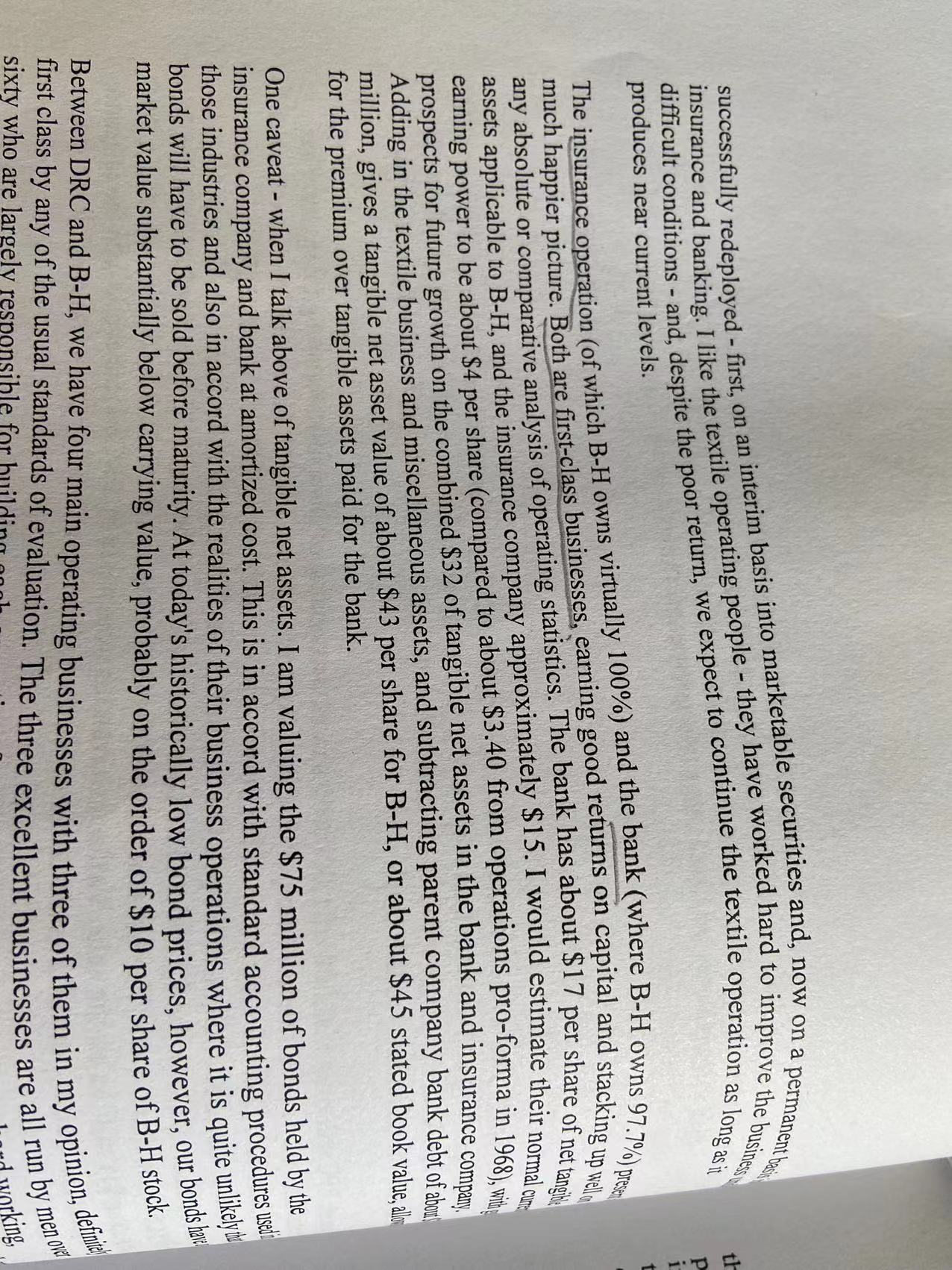

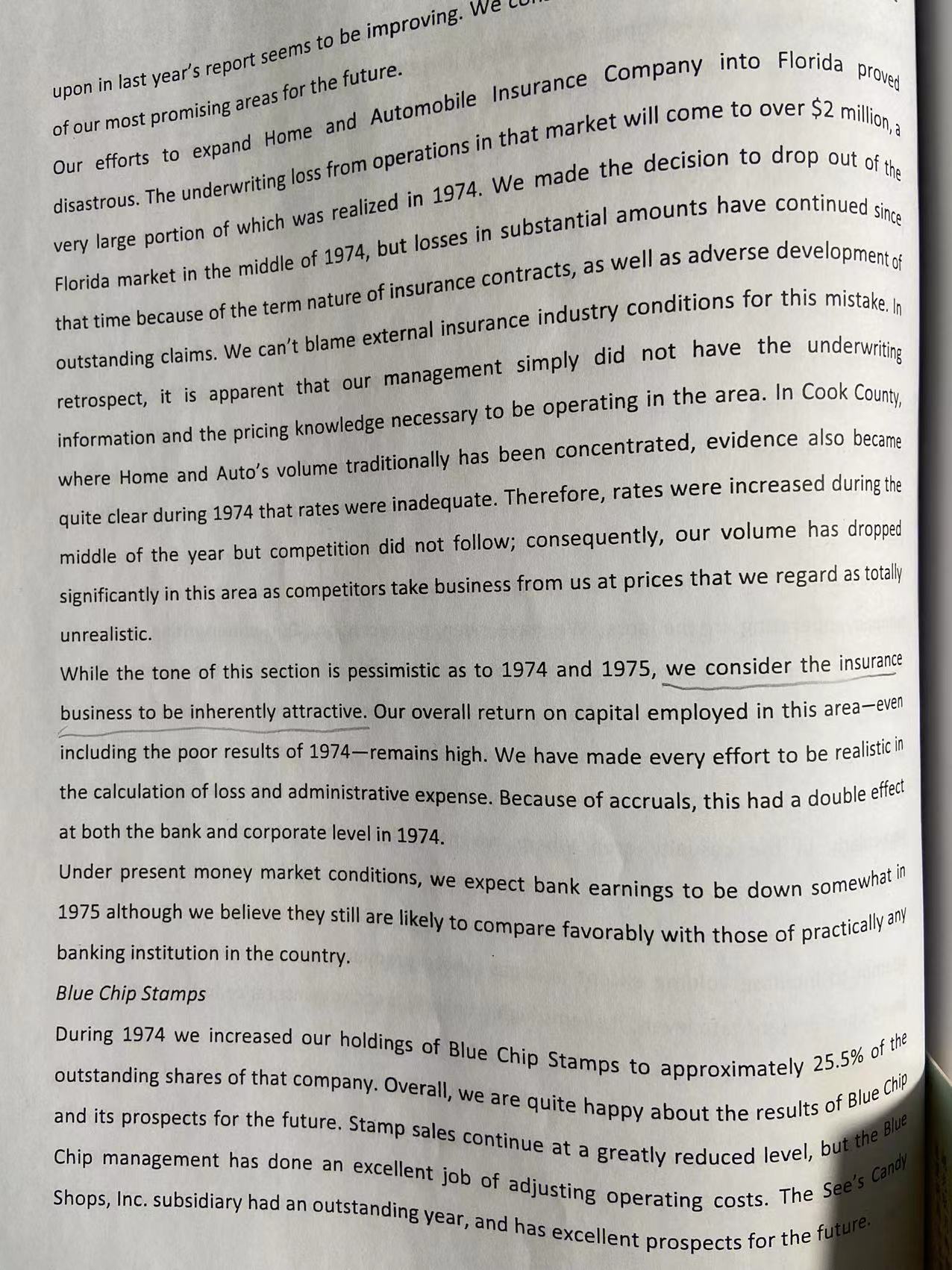

Firefox他从炒股开始控股,而且主要经营重点是保险,银行

他说保险天生是好生意

说他的银行保险都是一流公司

为什么我的保险股腰斩了呢?

================

劝君更尽一杯酒,平安隔天三十九。最后一句不押韵,建议改成“劝君莫惜金缕衣,惜取平安一十一”

君问归期未有期,平安下周三十七。

寒雨连江夜入吴,平安一月三十五。

秦时明月汉时关,平安二月三十三。

停杯投著不能食,平安跌到三十一。

飞流直下三千尺,疑似平安落九天。

天长地久有时尽,平安跌势无绝期。

两岸猿声啼不住,平安年后二十三。

黄沙百战披金甲,不破二十誓不还。

初生牛犊不怕虎,平安跌到一十五。

劝君莫惜金缕衣,惜取平安八块时。

说说我理解的鹰酱的医疗险-投保人支付很贵的保费-保险公司收很贵的保费-保险公司支付很贵的医疗费用-医疗机构用很贵的医疗费治疗投保人。这个循环导致保险公司和医疗机构都赚大钱,但是那些不买保险的人就支付不起医疗费。

所以鹰酱是精英的天堂,用钱能买来更好的服务,是苦逼的地狱,没钱生病就吃芬必得。

赞同来自: Constantinopol

银行业和保险业有肩负社会责任,让利其实有违契约精神,盈利不可预测;银行不能回购,现在又不让融资了

风险不可预知,盈利不可预知,不能融资,为啥买?

赞同来自: 巴菲猫 、Constantinopol

国内保险公司也没几家,还基本国有背景,为何要拼命降价厮杀?小公司低价抢客比较严重,老五家和主打网销的险企,同样结构的保障型产品,价格估摸能差一倍。

小公司很多就没国有背景了,比如恒大、万达都有下场做保险的,什么要降价抢客户,这两年大家都能看得很清楚

赞同来自: Lee97 、Constantinopol 、大和田常务 、何处相思 、chenhang422更多 »

flushz - 新手,非价投

赞同来自: Kluer 、塔塔桔 、大和田常务 、dhly008 、云霏霏 、 、 、 、 、 、更多 »

从行业的角度来说,传统银行和传统寿险公司,谈不上是什么好行业,也不算太差,只是普通的一个行业而已,和其他普通的制造业来比较,区别就是银行保险的业务是经营货币。因为信用货币时代的特点,这个行业是永续扩张的,这个角度来说,算是一个好的生意模式之一。但是虽然行业在扩张,但由于市场的充分竞争,理论上也会把企业的净利润率拉低到一个可以抵御外来竞争者的地步,这和普通的制造业就没有什么区别了。好像漏了2点,也挺重要的,再码几个字吧。

其他方面,和普通...

1、金融行业本质上是一个经营风险的行业,王道的经营是获取最低的成本,收取合理的差价,给予客户较低价格的产品(客户更容易良性循环而不是破产倒闭)。但是由于我们特殊的经济发展阶段,有些企业追求规模最大化,追求利润最大化,这样的做法和风气,似乎跑偏了。我就不展开说了。

2、保险公司有别于银行的一个特点,就是久期问题。银行可以很容易去匹配成本的久期,但是保险公司就很困难,我们国家和欧美市场不同,金融市场还在成长期。比如保险公司在成本端获取了一个30年久期的保单,但却很难在市场里锁定一个合适的30年久期的金融产品,来锁定这笔资金未来的收益。而预测长期利率是一个几乎不可能完成的任务,这里存在一个非常大的久期风险。

赞同来自: 废梁 、newsu 、Kluer 、walkerdu 、Penny 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、以伯克希尔哈撒韦控股的保险/再保险公司(以及其他大部分欧美市场公司)都是以承保利润作为首要考核标准的,可以理解为这些公司的融资成本是负的(承保端的利润),然后再加上保费现金流产生的投资收益(投资端的利润),双轮驱动。

以平安为代表的国内保险企业,一直以来讲的是规模/市场份额,导致一定程度上的承保亏损或微利,而仅靠投资驱动。

在国内投资环境好的情况下,国内保险公司尤其是大公司的规模效应足以支撑其在竞争中给出更优报价(承保亏损的价格),从而单靠保费现金流产生的杠杆去获取巨大的投资收益。(目前环境下这个策略不是那么好用了)

这也是为什么在中国保险市场的二八效应如此严重,老三家(人保、平安、太保)占据了市场80%以上的业务,而在欧美市场,即使作为再保险行业的从业者,问起我美国和欧洲保费/市场份额top3财险公司,我不查查它们最新的财报还真说不上来。

2、 中国保险市场的业务结构导致了,它是一个低波动/低利润率的市场,而欧美却恰恰相反。究其原因是因为中国的保险深度、密度仍远远不及欧美发达国家。中国财险市场最大单一险种应该仍是车险,而欧美是以责任险、企财险等业务类型为主的市场,这就是为何同样发生一个巨灾事故(例如台风洪水),在欧美市场造成的保险损失是天文数字,而在国内往往并不那么严重。

历史上美国市场有n多保险公司因为飓风事故倒闭,最有名的应该就是卡特琳娜飓风了。而像9/11这样的事故又导致了n多欧美公司倒闭,巴菲特在9/11发生前坚持伯克希尔哈撒韦旗下的公司坚决不承保恐怖主义风险,股神真的不是随随便便起的名号。纵观全球近30年,如果从所释放/携带的能量与造成的破坏来讲,汶川地震绝对是数一数二的自然灾害事故,但大家应该都没听说过其保险损失是多少吧?

所以有趣的是,中国的保险公司到欧美都是亏的裤衩都不剩。而欧美保险公司哪怕是那些名头非常响当当的,在国内的日子也不好过。大家各玩各的,做点本国企业/居民在境外的生意就好。

所以,保险是不是一个好行业,这个还真回答不上来,主要还是看你怎么看这个问题。资本主义市场下的保险公司都是金融行业里金字塔尖的存在,其对风险的认识和资本实力都是全球顶尖水平,但次贷危机大如AIG都已经实质性的倒了(要不是联邦政府救它的话),但它们的盈利能力也是实打实的,每一次灾害过后活下来的都能坚持住承保纪律,推动行业整体涨价,讲求Payback(把那些倒闭的公司的份也一起收了)。而社会主义市场下的保险公司,更多的像是福利彩票公司,每年上缴了税收、带动了就业、剩下的都还给客户了(不管是以费用返点还是赔款的形式),从业者和行业的地位和名声在银行、证券、信托⋯等一众金融机构里面属于仅次于p2p的存在吧(如果p2p属于金融行业的话)。

所以,伯克希尔哈撒韦和平安,虽然都是保险控股公司,但完全不存在可比性。

flushz - 新手,非价投

赞同来自: Dick11 、废梁 、别小楼 、Penny 、Luff123D 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其他方面,和普通制造业就更没什么区别了,优秀的商业银行和优秀的制造业一样,尽可能低的获取原料(存款和保单),应可能高的卖出产品(信贷和投资收益),然后赚取其中的差价。至于经营杠杆的高低,是金融企业的特点但不是企业的核心,ROA才是金融企业的核心竞争力。

在我大天朝,银保行业也没有什么特别,早年还有什么特许经营,现在也基本上算是市场充分竞争了,另外还有一定程度的窗口指导,尤其是国有大行,有影响,但不是根本的因素。

至于平保,刨去那些保险公司自己发明的乱七八糟的公式和代码,回到原始的加减法,利润=收益-成本,成本端相对固定,同业间差别也很小。平保需要关注的一切,都在他的投资端(不要只看平保告诉你的投资收益率,那个没有参考价值)。如果平保的投资能力能有老巴的一半,也不是现在这个局面了。

另外,我说的是平安保险,601318是集团,里面还装了银行、证券和信托,各自的估值加在一起才是集团的市值。平银平证和平信在各自的行业里,估计也就信托混的稍微好点,其他两个不过尔尔。而且在当下这个时间节点上,信托资产更大好像也不是什么好消息。

最后,作为一个踩了狗屎运2008年19.92买过平安的韭菜,这十几年里,我从没见过任何人能搞清楚601318里到底装了哪些资产和真实的投资回报。

罔两

- 力求集思录最稳第一。

- 力求集思录最稳第一。

赞同来自: Dick11 、skyblue777 、蝶之梦

大环境差的时候是很差的生意。

业务线亏损叠加投资亏损,那是妥妥的双杀,

所以有时候保险银行股跌起来真要命。

千万不能左侧呀。

我记得没错的话,他最早控股保险公司,是为了无风险获得现金流去加杠杆投资去的

类似当年万科野蛮人,冲着公司账上的现金去的,蛇吞象

银行保险公司,都是高杠杆风险前置行业,顺周期起飞,经济危机时冲着破产去的那种

所以也有说法买银行就是买国运

赞同来自: llllpp2016 、littlefrog 、长流水中

君问归期未有期,平安下周三十七。

寒雨连江夜入吴,平安一月三十五。

秦时明月汉时关,平安二月三十三。

停杯投著不能食,平安跌到三十一。

飞流直下三千尺,疑似平安落九天。

天长地久有时尽,平安跌势无绝期。

两岸猿声啼不住,平安年后二十三。

黄沙百战披金甲,不破二十誓不还。

初生牛犊不怕虎,平安跌到一十五。

劝君莫惜金缕衣,惜取平安八块时。

flyzizai - 金钱来之不易,花之多功,投之慎重,多买人力。

说到底就是对杠杆的低风险利用,对于我们来讲,形式上可以构建四腿期权(如蝶鹰)等价于低风险卖保险。

这里边唯一的区别也是最根本的区别,就是你需要拿自己的钱来做保证,而拥有保险公司是把别人的钱来做保证金,这个的意义很大,可以假设全中国人民拿出一块钱给你免费或低息用,你不需要做什么风险投资,你只要去买国债或者存银行都可以,所以外来的钱越多越好。

至于保险业本身的业务,只要清算的时候不赔钱就行。

京公网安备 11010802031449号

京公网安备 11010802031449号