Edge

Edge Chrome

Chrome Firefox

Firefox

23.3.25更新

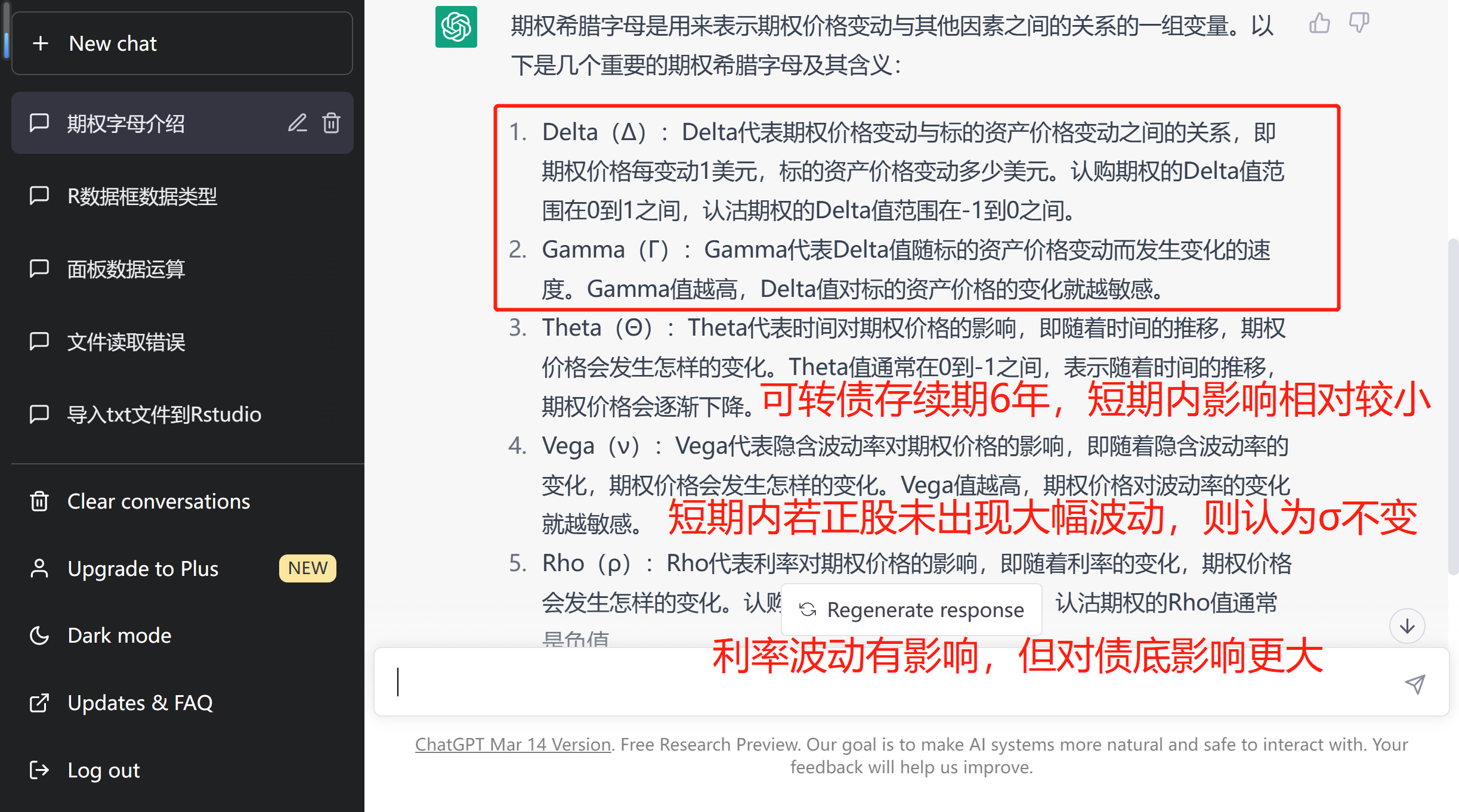

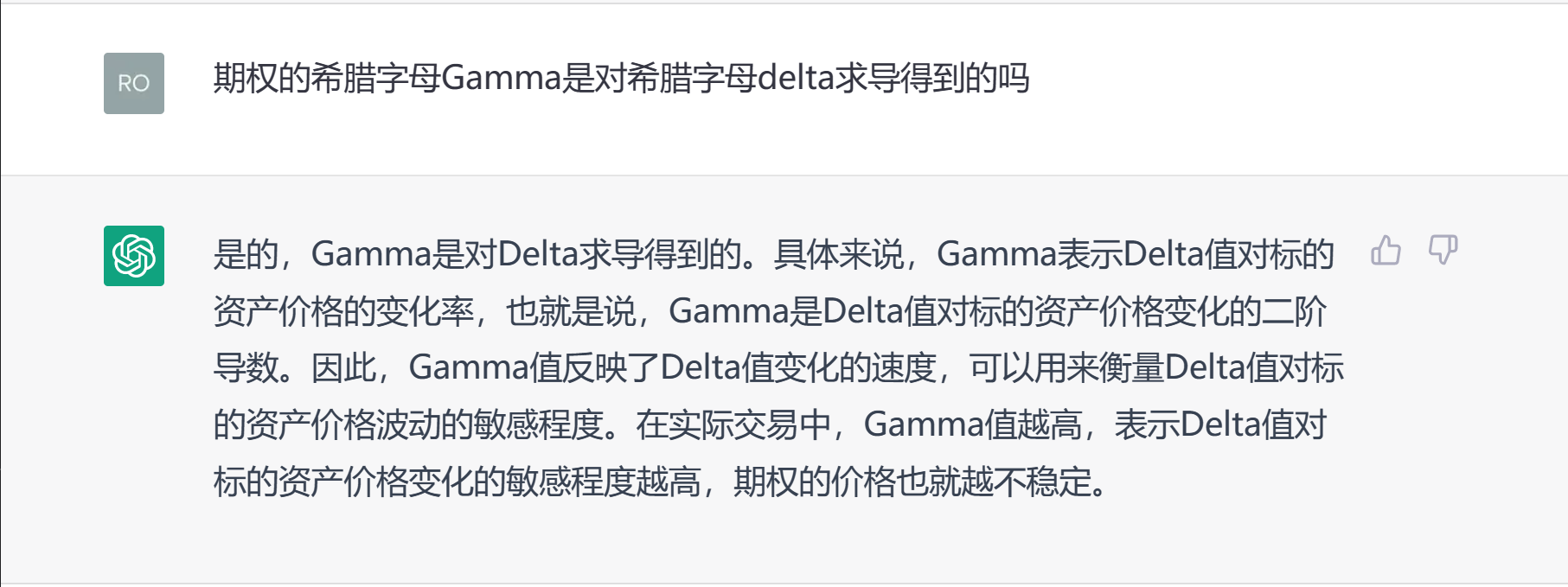

现在是凌晨一点半。把昨天的进度说一下。下午见了下助理教授,讲了我的想法,delta曲线平滑交易。老师说我可以用RStudio做数据处理,如果不会,可以问AI要代码。(他知道我给他写邮件用的就是Chat GPT,所以直接说AI了。)后续曲线拟合可能要仔细研究一下,应该至少是个二次项的曲线,具体如何拟合有待探讨,他说可以帮我看看相关文献。之后,应该观察该曲线的预测能力。另外,怎么做回测是个相对有挑战的,什么时候买,什么时候卖,都是需要细致观察的研究的。另外,目前的回测工具指标都太单一了,如果要做delta曲线平滑交易的回测,可能得自己手搓代码。等这些都做完了,如果收益率还行。得考虑优化模型。例如,现阶段从CSMAR下的数据,都是日K交易数据,那么就不大可能做出在转债脉冲的时候卖出的策略。

23.4.7更新

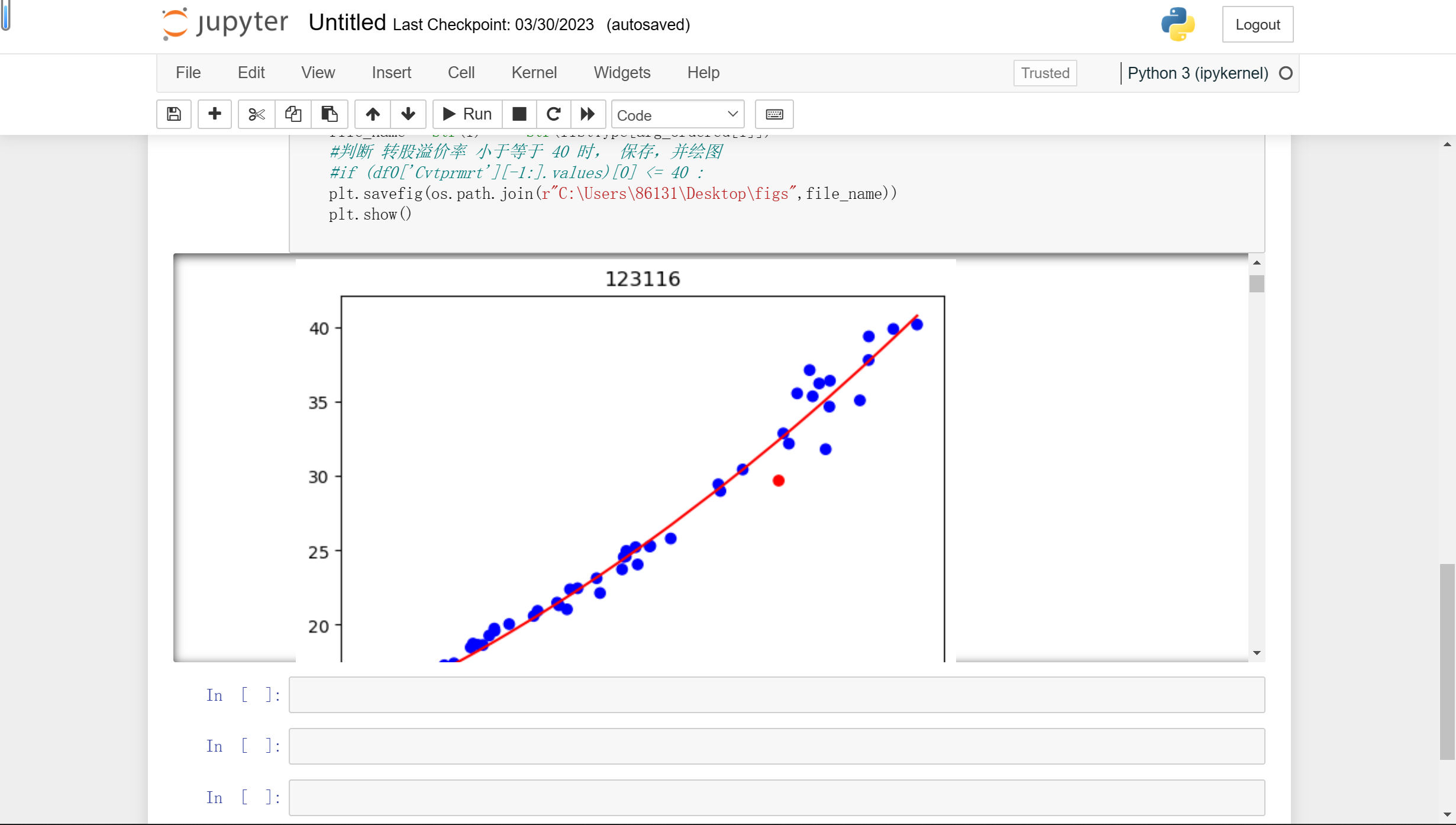

找同学手搓代码,附加上了一些条件。例如曲线拟合,以及溢价率,可转债价格的限制,然后输出图片。做个排序。之后截图用同花顺识别代码批量导入。

但是,还是有比较重大的不便利性。最直观的就是,每日偏离度排第一的转债必然是打算强赎的可转债。所以我还得主观判断一下,是否市场近期交易强赎,或者交易强赎预期,需要规避这种由于时间价值衰减带来的delta曲线移动。且,调仓决策相对主观,主观看图调仓。具体决策过程不够程序化,也从逻辑上不够清晰。

思考可能的解决方案。用QMT去回测,无论是该策略的收益率还是正股胜率。但是可能需要更长的时间。目前有在跑组合,但是时间太短随机性较强,因此不能作为一种结论。

5.28更新

之前在写论文+准备期末考,没关注这个事情了。现在重启。

目前学会使用爬虫,实时获取纯债价值、股票波动率(年化)、剩余年限。但是在本地跑,数据还是需要从CSMAR上每日更新下载,很不方便。

且,遇到回测困难。今天打算用聚宽平台试试行不行。

7.1更新

实在惭愧。这一整个月 CBdelta策略没有任何实质性进度。旅行、恋爱、学摩托、父情节+端午回家这些事情占据了精力。大概7.5号会有一笔资金进账,到时候开始做实盘吧。(跑了3个月模拟盘,略微跑赢沪深300一些,约7%。感觉可以继续实验试试。)

实盘应该会比模拟盘好一些,因为可以设置条件单,且T0。雪球上面经常坐过山车,因为我压根懒得看。

不过倒是新做了个threeline策略。买了本老师的书,在集思录打广告的,讲三线策略。这东西感觉用Python去构建打分系统比较轻松,做了个简单的三线自动化项目。

现在是凌晨一点半。把昨天的进度说一下。下午见了下助理教授,讲了我的想法,delta曲线平滑交易。老师说我可以用RStudio做数据处理,如果不会,可以问AI要代码。(他知道我给他写邮件用的就是Chat GPT,所以直接说AI了。)后续曲线拟合可能要仔细研究一下,应该至少是个二次项的曲线,具体如何拟合有待探讨,他说可以帮我看看相关文献。之后,应该观察该曲线的预测能力。另外,怎么做回测是个相对有挑战的,什么时候买,什么时候卖,都是需要细致观察的研究的。另外,目前的回测工具指标都太单一了,如果要做delta曲线平滑交易的回测,可能得自己手搓代码。等这些都做完了,如果收益率还行。得考虑优化模型。例如,现阶段从CSMAR下的数据,都是日K交易数据,那么就不大可能做出在转债脉冲的时候卖出的策略。

23.4.7更新

找同学手搓代码,附加上了一些条件。例如曲线拟合,以及溢价率,可转债价格的限制,然后输出图片。做个排序。之后截图用同花顺识别代码批量导入。

但是,还是有比较重大的不便利性。最直观的就是,每日偏离度排第一的转债必然是打算强赎的可转债。所以我还得主观判断一下,是否市场近期交易强赎,或者交易强赎预期,需要规避这种由于时间价值衰减带来的delta曲线移动。且,调仓决策相对主观,主观看图调仓。具体决策过程不够程序化,也从逻辑上不够清晰。

思考可能的解决方案。用QMT去回测,无论是该策略的收益率还是正股胜率。但是可能需要更长的时间。目前有在跑组合,但是时间太短随机性较强,因此不能作为一种结论。

5.28更新

之前在写论文+准备期末考,没关注这个事情了。现在重启。

目前学会使用爬虫,实时获取纯债价值、股票波动率(年化)、剩余年限。但是在本地跑,数据还是需要从CSMAR上每日更新下载,很不方便。

且,遇到回测困难。今天打算用聚宽平台试试行不行。

7.1更新

实在惭愧。这一整个月 CBdelta策略没有任何实质性进度。旅行、恋爱、学摩托、父情节+端午回家这些事情占据了精力。大概7.5号会有一笔资金进账,到时候开始做实盘吧。(跑了3个月模拟盘,略微跑赢沪深300一些,约7%。感觉可以继续实验试试。)

实盘应该会比模拟盘好一些,因为可以设置条件单,且T0。雪球上面经常坐过山车,因为我压根懒得看。

不过倒是新做了个threeline策略。买了本老师的书,在集思录打广告的,讲三线策略。这东西感觉用Python去构建打分系统比较轻松,做了个简单的三线自动化项目。

5

jjjlcym

- 做“基金经理”之梦

- 做“基金经理”之梦

赞同来自: skyblue777 、cxymj2 、dhhlys 、乐鱼之乐 、ylxwyj更多 »

@tomsh169

最近在看文献综述,发现06年有人写过相关内容,主题是期权博弈理论,大致内容就是投资者和管理层进行“强赎博弈”。

Bielecki, T. R., & Rutkowski, M. (2006). Credit risk and the pricing of convertible bonds. Journal of Applied Probability, 43(4), 939-958.

本文探讨了可转债的定价和信用风险的关系。作者提出了一种基于随机积分的方法,通过考虑公司债券的信用风险来对可转债进行定价。该方法具有实用性,能够应用于金融市场实践中。

Crepey, S. (2006). A game theory approach to American options on convertible bonds. Finance and Stochastics, 10(3), 267-292.

本文使用博弈论的方法研究了美式期权对可转债定价的影响。作者将可转债的定价问题转化为两个玩家的零和博弈问题,并通过对策略空间的分析来得到了一些定价结果。

Jeanblanc, M., & Rutkowski, M. (2006). On convertible bond valuation. Journal of Economic Dynamics and Control, 30(1), 57-87.

本文探讨了可转债的定价和风险管理的问题。作者使用随机微分方程的方法,考虑了可转债的特殊属性和市场风险,提出了一种较为全面的可转债定价模型,并对该模型进行了分析和应用。

Rutkowski, M., & Bielecki, T. R. (2006). Game options and convertible bonds. In Stochastic Finance (pp. 353-373). Springer, Berlin, Heidelberg.

本文研究了可转债定价中的游戏期权问题。作者使用博弈论的方法,将可转债的定价问题转化为两个玩家的博弈问题,并提出了一种用于计算游戏期权价格的算法。该算法具有实用性,能够应用于金融市场实践中

对于我的模型来说 ,似乎主观剔除有强赎预期的标的比较合适。(一旦看到强赎计时快要达到10/15的直接剔除,因为这部分转债已经在交易期权时间价值的变动了,已经不符合平滑曲线的假设。)

一般转债条款是正股价超转股价上30%发行人有权赎回,所以这是一个(合同意义上)封顶的收益结构.你作为债券持有人有权去搏发行人不行使这个权利,但他天然有这个权利.所以你用裸call(无封顶收益结构)去建模本质上是错的.感谢回复。之前觉得你说的这个情况确实存在,但是不知道怎么模型化。市场上有转债刚过130,卡着15个交易日就强赎了。但是也有的转债能涨到200多,甚至大几百,且不强赎。所以,有的转债标的属于“上有封顶”,有的转债标的属于“上不封顶”。但是不知道怎么去模型化。

花点时间看看call spread的payoff图(并对比裸call的).

最近在看文献综述,发现06年有人写过相关内容,主题是期权博弈理论,大致内容就是投资者和管理层进行“强赎博弈”。

Bielecki, T. R., & Rutkowski, M. (2006). Credit risk and the pricing of convertible bonds. Journal of Applied Probability, 43(4), 939-958.

本文探讨了可转债的定价和信用风险的关系。作者提出了一种基于随机积分的方法,通过考虑公司债券的信用风险来对可转债进行定价。该方法具有实用性,能够应用于金融市场实践中。

Crepey, S. (2006). A game theory approach to American options on convertible bonds. Finance and Stochastics, 10(3), 267-292.

本文使用博弈论的方法研究了美式期权对可转债定价的影响。作者将可转债的定价问题转化为两个玩家的零和博弈问题,并通过对策略空间的分析来得到了一些定价结果。

Jeanblanc, M., & Rutkowski, M. (2006). On convertible bond valuation. Journal of Economic Dynamics and Control, 30(1), 57-87.

本文探讨了可转债的定价和风险管理的问题。作者使用随机微分方程的方法,考虑了可转债的特殊属性和市场风险,提出了一种较为全面的可转债定价模型,并对该模型进行了分析和应用。

Rutkowski, M., & Bielecki, T. R. (2006). Game options and convertible bonds. In Stochastic Finance (pp. 353-373). Springer, Berlin, Heidelberg.

本文研究了可转债定价中的游戏期权问题。作者使用博弈论的方法,将可转债的定价问题转化为两个玩家的博弈问题,并提出了一种用于计算游戏期权价格的算法。该算法具有实用性,能够应用于金融市场实践中

对于我的模型来说 ,似乎主观剔除有强赎预期的标的比较合适。(一旦看到强赎计时快要达到10/15的直接剔除,因为这部分转债已经在交易期权时间价值的变动了,已经不符合平滑曲线的假设。)

2

jjjlcym

- 做“基金经理”之梦

@ylxwyj

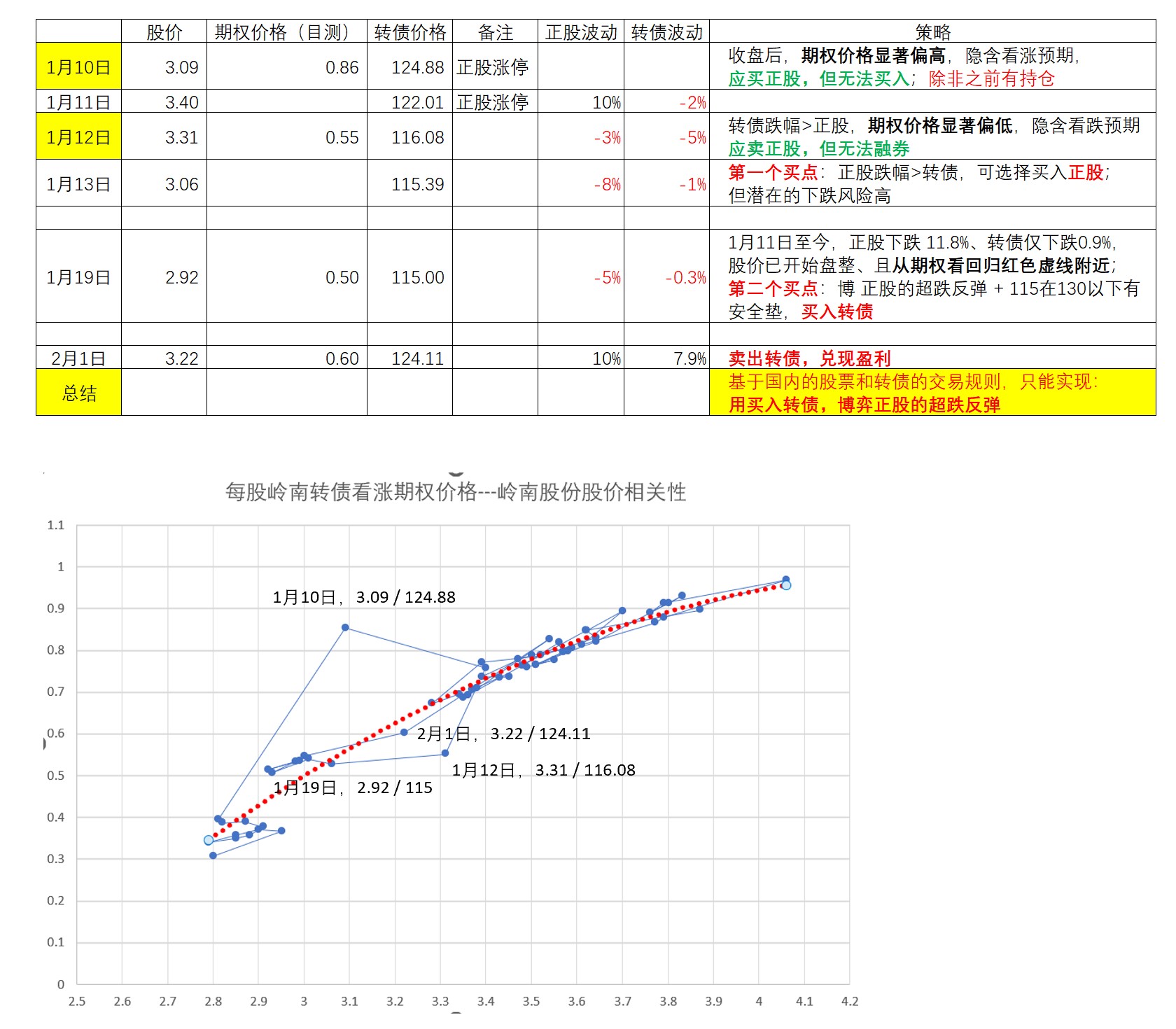

----由于岭南股份短期内没有显著突破原本价格波动的范围,因此现在往前看,每次在正股高位放量卖转债都是正确的行为。

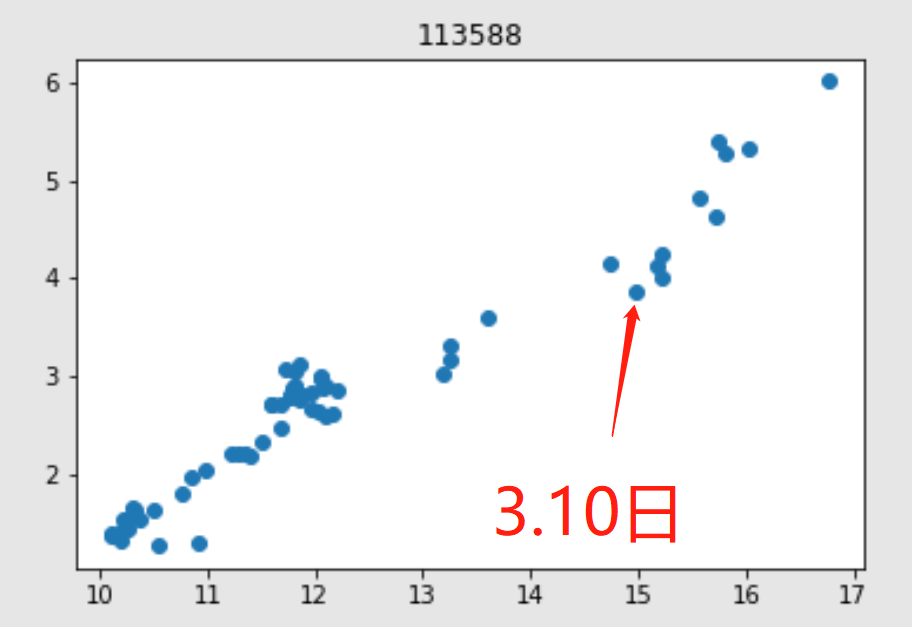

换个趋势上涨的例子,润达转债。3.10的例子。转债由于开太高了,结果假阴线收涨1.54%,但是正股涨停。对于一个开始存在内在价值的期权,delta值应该在0.5左右。当日由于转债涨太少,导致价格偏离拟合的曲线(图上没花)

这个例子来看是成功的。所以我后续要做的工作是,把存在偏离的400多张转债的期权价格正股价格散点图全部统计出来,选偏离度相对大的标的排序,观察是否能够快速收敛回去。现阶段主观判断,胜率上可能不占优,但是赔率应该是比较划算的。交易的盈亏分布是一笔大赚抵消2-3笔交易的小亏。

后续过程上需要时间运行。但是您能认真回复我的帖子,我非常感激,我会认真研究之后有结论了第一时间给您回复。

从楼主主帖提供的图看,现在暂时没法回答您的问题,因为岭南转债只是我单独拎出来研究怎么绘制图片的。从该标的得出的结论可能并不合适,理由为:岭南转债近期总是暴涨暴跌,短期大涨的时候转债价格定价是对未来波动率的一种猜测。或许上涨9.9%和10.0%的差别市场预期不是当日涨幅差了0.1%,而是上涨9.9%意味着这个股票只能涨这么多,涨10%意味着这只是涨不停的开始,只是规则限定罢了。(但是波动率变动不是我想交易的内容)

方案 1 不太显著;如果能做也是一种“剥头皮”。

方案 2 部分对应1月12日-1月13日的情况,转债大幅下跌(符合),但正股次日显著下跌(与楼主的想法不同),另外1月19日,期权虽然向红色虚线回归,但正股和转债的价格仍然是下跌的。

个人感觉,对于已经出现大波动的正股&转债,比较稳妥的应对策略是用转债博弈超跌反弹;似乎和Delta的偏离度关系不大。

详情参见下图:

----由于岭南股份短期内没有显著突破原本价格波动的范围,因此现在往前看,每次在正股高位放量卖转债都是正确的行为。

换个趋势上涨的例子,润达转债。3.10的例子。转债由于开太高了,结果假阴线收涨1.54%,但是正股涨停。对于一个开始存在内在价值的期权,delta值应该在0.5左右。当日由于转债涨太少,导致价格偏离拟合的曲线(图上没花)

这个例子来看是成功的。所以我后续要做的工作是,把存在偏离的400多张转债的期权价格正股价格散点图全部统计出来,选偏离度相对大的标的排序,观察是否能够快速收敛回去。现阶段主观判断,胜率上可能不占优,但是赔率应该是比较划算的。交易的盈亏分布是一笔大赚抵消2-3笔交易的小亏。

后续过程上需要时间运行。但是您能认真回复我的帖子,我非常感激,我会认真研究之后有结论了第一时间给您回复。

9

赞同来自: Ayanamist 、嘻哈少年 、hantang001 、dingo49 、好奇心135 、 、 、 、更多 »

@jjjlcym

方案 1 不太显著;如果能做也是一种“剥头皮”。

方案 2 部分对应1月12日-1月13日的情况,转债大幅下跌(符合),但正股次日显著下跌(与楼主的想法不同),另外1月19日,期权虽然向红色虚线回归,但正股和转债的价格仍然是下跌的。

个人感觉,对于已经出现大波动的正股&转债,比较稳妥的应对策略是用转债博弈超跌反弹;似乎和Delta的偏离度关系不大。

详情参见下图:

1、如果出现正股缓慢上涨,但是转债没有跟随上涨。从楼主主帖提供的图看,

2、或者转债提前兑现正股次日大跌预期,但是正股未必大跌,那么这时候delta曲线向右下角偏移,是交易的机会。胜率暂时无法确定,但是赔率一定更好。

方案 1 不太显著;如果能做也是一种“剥头皮”。

方案 2 部分对应1月12日-1月13日的情况,转债大幅下跌(符合),但正股次日显著下跌(与楼主的想法不同),另外1月19日,期权虽然向红色虚线回归,但正股和转债的价格仍然是下跌的。

个人感觉,对于已经出现大波动的正股&转债,比较稳妥的应对策略是用转债博弈超跌反弹;似乎和Delta的偏离度关系不大。

详情参见下图:

0

jjjlcym

- 做“基金经理”之梦

@rule

第一点,位置。如果是深度实值看涨期权,则转债和正股涨跌幅度相关性应该接近于1。但是如果我们直接筛选低溢价转债,现阶段通常是高价债(200以上)或者是强赎债(时间价值非常小)。但是如果出现130左右的价格,低溢价率,可以考虑参与。

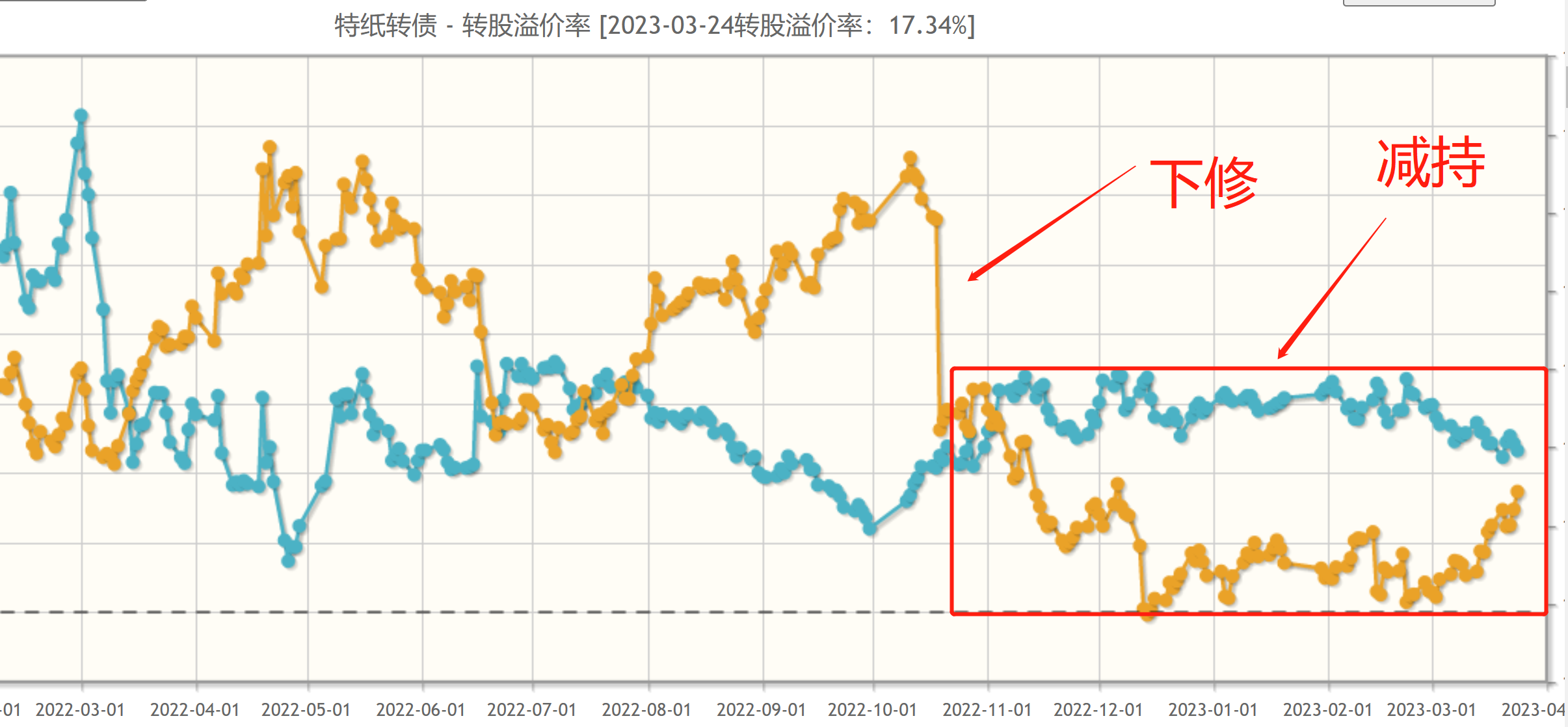

第二点,持续性。那特纸转债为例,在下修后溢价率一路走低,即使出现偏离之前delta曲线的点,但是长时间无法收敛。这种情况应该观察,是不是出现了导致曲线平移的情况。包括不限于,利率大幅上升,信用风险事件,股市暴跌。对于特纸来说,大股东的不断减持可转债是最重要的原因。因此,此类情况,下修之后特纸的期权价格和股价出现偏离原有曲线的情况,实际上并没有收敛回去,而是一条新的曲线刻画的开始。(这也是单纯的低溢价策略的问题,出现低溢价率之后,可能低溢价率的标的就是那么几个,而且长期保持低溢价率。溢价率提升的时候反而是股票跌,转债跌的相对少的时候)

当股票大幅上涨的时候,转债的价格没跟着上涨,那你的期权价值就便宜了,你就买入,而反过来,如果股票大幅下跌的时候,你的可转债的价格没有跟着下跌。这个时候你就卖出 ,这个不就是低溢价率轮动策略吗?不一样。两码事。需要观察低溢价出现的位置,以及持续性。

第一点,位置。如果是深度实值看涨期权,则转债和正股涨跌幅度相关性应该接近于1。但是如果我们直接筛选低溢价转债,现阶段通常是高价债(200以上)或者是强赎债(时间价值非常小)。但是如果出现130左右的价格,低溢价率,可以考虑参与。

第二点,持续性。那特纸转债为例,在下修后溢价率一路走低,即使出现偏离之前delta曲线的点,但是长时间无法收敛。这种情况应该观察,是不是出现了导致曲线平移的情况。包括不限于,利率大幅上升,信用风险事件,股市暴跌。对于特纸来说,大股东的不断减持可转债是最重要的原因。因此,此类情况,下修之后特纸的期权价格和股价出现偏离原有曲线的情况,实际上并没有收敛回去,而是一条新的曲线刻画的开始。(这也是单纯的低溢价策略的问题,出现低溢价率之后,可能低溢价率的标的就是那么几个,而且长期保持低溢价率。溢价率提升的时候反而是股票跌,转债跌的相对少的时候)

0

今天找以前的高中同学帮忙用python把我的想法批量跑了一下。目前得到了400多张可转债近3个月所有交易日的期权价格-正股股价相关图。

但是暂时还没有拟合曲线,也没有定位当日偏离程度。后续持续推进吧。

jjjlcym

- 做“基金经理”之梦

今天找以前的高中同学帮忙用python把我的想法批量跑了一下。目前得到了400多张可转债近3个月所有交易日的期权价格-正股股价相关图。

但是暂时还没有拟合曲线,也没有定位当日偏离程度。后续持续推进吧。

0

jjjlcym

- 做“基金经理”之梦

@luckzpz

短期转债暴涨(delta曲线向左上角偏移)确实无法融券卖出。(同时我觉得风险相对大,万一此日资金继续炒作,假设能融券卖出可转债的话可能亏损幅度非常大)但是,如果出现正股缓慢上涨,但是转债没有跟随上涨。(总应该有个临界值,转债会跟涨的)或者转债提前兑现正股次日大跌预期,但是正股未必大跌,那么这时候delta曲线向右下角偏移,是交易的机会。胜率暂时无法确定,但是赔率一定更好。

融不到券不需要融券,不是delta中性。而是交易delta曲线平滑。理论是短期市场交易的正股波动率,无风险利率和到期期限相对变化有限,那么delta曲线应该是以正股股价为横轴,期权价格为纵轴的一条光滑的,向上倾斜的曲线。

短期转债暴涨(delta曲线向左上角偏移)确实无法融券卖出。(同时我觉得风险相对大,万一此日资金继续炒作,假设能融券卖出可转债的话可能亏损幅度非常大)但是,如果出现正股缓慢上涨,但是转债没有跟随上涨。(总应该有个临界值,转债会跟涨的)或者转债提前兑现正股次日大跌预期,但是正股未必大跌,那么这时候delta曲线向右下角偏移,是交易的机会。胜率暂时无法确定,但是赔率一定更好。

京公网安备 11010802031449号

京公网安备 11010802031449号