Edge

Edge Chrome

Chrome Firefox

Firefox

养老还得靠大A!开启量化择时模型之旅

突如其来的65退休政策真是重伤了本打工人的心,不知道大家是不是也对今年的行情抱有极高的期待,咬了咬牙决定今年搏一搏,经过最近半年的煎熬, 终于熬夜肝出来的择时模型,看着效果还可以,能不能实现提前退休就在此一举了,现在开始立此贴, 跟踪记录对下一日的预判信号,望诸事顺利~

新手发帖,有不足之处望大家提点!

目标:年化30%

最大回撤:8%

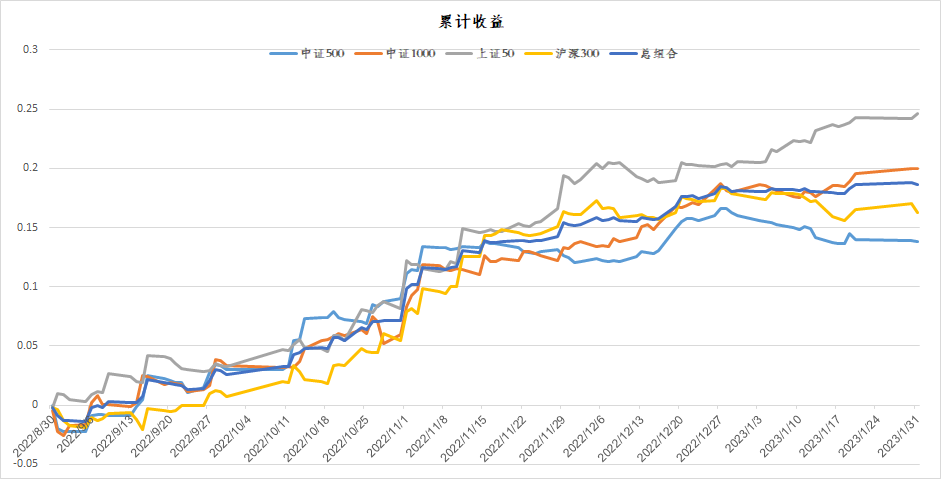

回测最近收益:

注: 收益按指数收益进行计算,暂不计算手续费

第一次信号:

上证50:上涨概率21%

沪深300:下跌概率50%

中证500:上涨概率60%

中证1000:上涨概率100%

说明下:

在回测的时候,我们假设指数既可以做多又可以做空,直接把预测的概率直接转换为对应的仓位。例如今天模型预测上证50上涨概率21%,那么上证50对应的仓位为做多21%;模型预测沪深300下跌概率50%,那么沪深300对应仓位为做空50%。

补充(一):

利用每个指数模型预测结果构建策略:

1、择时cta策略:直接利用各指数预测结果,进行股指多空交易,可以交易一个股指,也可以交易多个股指,帖子每天公布的组合仓位,就是这个策略。

2、指数增强:采用完全复制单个指数仓位(100%股指多头仓位)+单个指数多空择时仓位([-100%-+100%]股指仓位)构成组合,形成纯多头仓位,仓位根据指数择时进行变动,仓位保持在0~200%之间。

3、股指强弱套利:根据模型预测各个指数涨下跌的概率,采用股指期货,做多强的,做空弱的,形成对冲交易。

补充(二)

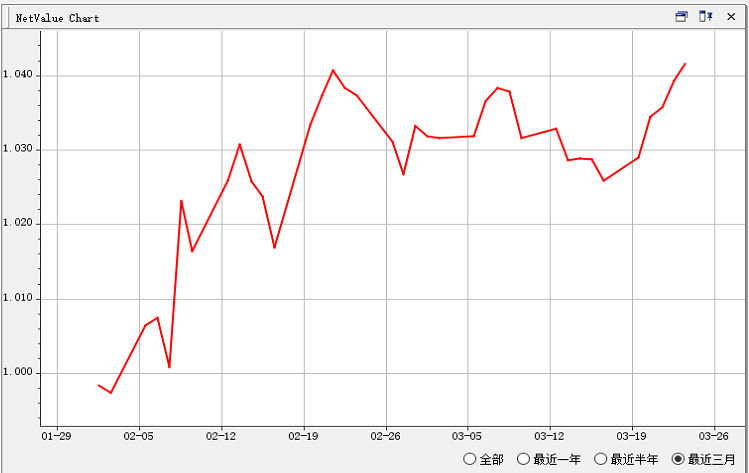

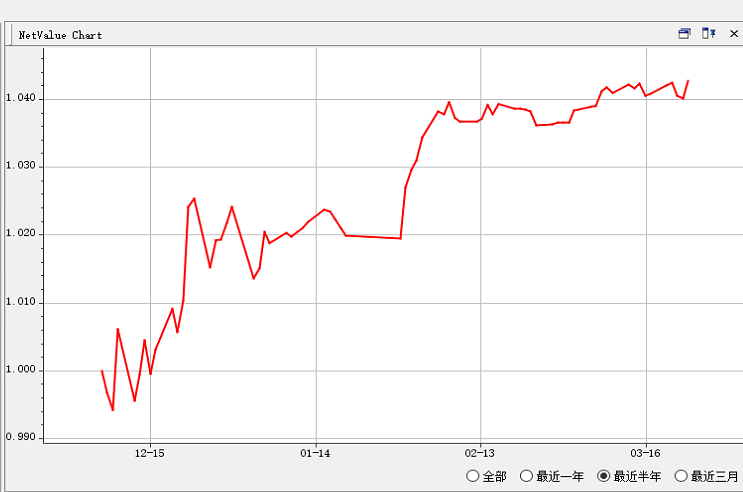

模型组合交易股指期货,今天(3月24)创新高了。simnow仿真账户资金2000w,采用两倍杠杆,3月20日前,每个品种等权分配,3月21起:IH 100%,IF 33%,IC 33%,IM 33%.

根据指数预测强弱,对股指进行配对交易,今天(3月24)也创新高。simnow仿真账户2000w,采用两倍杠杆,四个配对等权分配(IHIC:50%,IFIC:50%,IHIC:50%,IHIM:50%)。1月之前为两个配对(IHIC,IFIC),之后为四个配对。可以明显看出4个配对收益曲线更平滑。

提示:此贴仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎

郑重申明:1、本帖一不卖信号,二不卖模型,三不加群。2、本帖主要是量化择时验证,同时展示量化择时是可行的。

突如其来的65退休政策真是重伤了本打工人的心,不知道大家是不是也对今年的行情抱有极高的期待,咬了咬牙决定今年搏一搏,经过最近半年的煎熬, 终于熬夜肝出来的择时模型,看着效果还可以,能不能实现提前退休就在此一举了,现在开始立此贴, 跟踪记录对下一日的预判信号,望诸事顺利~

新手发帖,有不足之处望大家提点!

目标:年化30%

最大回撤:8%

回测最近收益:

注: 收益按指数收益进行计算,暂不计算手续费

第一次信号:

上证50:上涨概率21%

沪深300:下跌概率50%

中证500:上涨概率60%

中证1000:上涨概率100%

说明下:

在回测的时候,我们假设指数既可以做多又可以做空,直接把预测的概率直接转换为对应的仓位。例如今天模型预测上证50上涨概率21%,那么上证50对应的仓位为做多21%;模型预测沪深300下跌概率50%,那么沪深300对应仓位为做空50%。

补充(一):

利用每个指数模型预测结果构建策略:

1、择时cta策略:直接利用各指数预测结果,进行股指多空交易,可以交易一个股指,也可以交易多个股指,帖子每天公布的组合仓位,就是这个策略。

2、指数增强:采用完全复制单个指数仓位(100%股指多头仓位)+单个指数多空择时仓位([-100%-+100%]股指仓位)构成组合,形成纯多头仓位,仓位根据指数择时进行变动,仓位保持在0~200%之间。

3、股指强弱套利:根据模型预测各个指数涨下跌的概率,采用股指期货,做多强的,做空弱的,形成对冲交易。

补充(二)

模型组合交易股指期货,今天(3月24)创新高了。simnow仿真账户资金2000w,采用两倍杠杆,3月20日前,每个品种等权分配,3月21起:IH 100%,IF 33%,IC 33%,IM 33%.

根据指数预测强弱,对股指进行配对交易,今天(3月24)也创新高。simnow仿真账户2000w,采用两倍杠杆,四个配对等权分配(IHIC:50%,IFIC:50%,IHIC:50%,IHIM:50%)。1月之前为两个配对(IHIC,IFIC),之后为四个配对。可以明显看出4个配对收益曲线更平滑。

提示:此贴仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎

郑重申明:1、本帖一不卖信号,二不卖模型,三不加群。2、本帖主要是量化择时验证,同时展示量化择时是可行的。

0

@tymayuzhe

请教一下,如果配对指数的预测概率相同或相近(比如明日5月5日的500与300、50概率接近),是否就不开仓?概率相同,仓位和上一日保持一致,或者空仓。

或者配对指数概率相差多大设定一个阈值进行开仓与否判断?

0

@elgma

是在(50-500,50-1000,300-500,300-1000)组合内进行,方向按照指数预测确定,按照市值相等配置双卖用这个匹配也是天然契合,我只是等偏离度很大的时候搞一把,正常时间就不动

1

赞同来自: tinayf

@tymayuzhe

请教强弱套利策略,只是按照模型预测概率确定品种多空组合,每组配对品种市值是1:1的吧?是在(50-500,50-1000,300-500,300-1000)组合内进行,方向按照指数预测确定,按照市值相等配置

0

预测肯定会有预期值和实测值的偏离和偏差,无法做到100%正确。

数据中包含有趋势性数据、周期性数据、不定期突发数据、随机噪声数据。

预测网络实际是一个滤波网络,不定期突发数据和随机噪声数据,是无法预测的,趋势性数据和周期性数据是可以预测的,可以通过一定滤波算法,强化趋势性数据和周期性数据,弱化不定期突发数据和随机噪声数据。

不同指数趋势性数据和周期性数据是不同,预测网络只是发现趋势和周期,并不能改变趋势和周期,不同指数呈现不同收益情形,非常正常,如果收益结果是一样的,反而有问题。

预测网络有前向型,也有后向型的,

前向型的都是固定式的,如果趋势性数据发生变化,如果超出一定范围变化,就可能发生预测错误。

反向型的的都可以通过反馈偏差,来自适应校正优化预测网络,适应能力也是有限的。

预测是有限推定,但总有人喜欢做无限推定。

预测是趋势发现者,并不能改变趋势。如果你成交量过大,是有可能会改变趋势。

数据中包含有趋势性数据、周期性数据、不定期突发数据、随机噪声数据。

预测网络实际是一个滤波网络,不定期突发数据和随机噪声数据,是无法预测的,趋势性数据和周期性数据是可以预测的,可以通过一定滤波算法,强化趋势性数据和周期性数据,弱化不定期突发数据和随机噪声数据。

不同指数趋势性数据和周期性数据是不同,预测网络只是发现趋势和周期,并不能改变趋势和周期,不同指数呈现不同收益情形,非常正常,如果收益结果是一样的,反而有问题。

预测网络有前向型,也有后向型的,

前向型的都是固定式的,如果趋势性数据发生变化,如果超出一定范围变化,就可能发生预测错误。

反向型的的都可以通过反馈偏差,来自适应校正优化预测网络,适应能力也是有限的。

预测是有限推定,但总有人喜欢做无限推定。

预测是趋势发现者,并不能改变趋势。如果你成交量过大,是有可能会改变趋势。

0

预测出现失效现象很正常,关键在于模型能否有通过实测数据修正偏差的递推能力。

我也做过有些预测模型算法,不考虑费率的化,收益非常高,一算手续费,收益可能就是负的。

短期预测准确性非常高,期限越长预测,出现偏差越大。

短期交易成本太高,收益有限,未必能覆盖成本。

多长期限预测,交易成本可以接受,预测偏差也可以接受,这个过程需要不断优化和摸索。

我也做过有些预测模型算法,不考虑费率的化,收益非常高,一算手续费,收益可能就是负的。

短期预测准确性非常高,期限越长预测,出现偏差越大。

短期交易成本太高,收益有限,未必能覆盖成本。

多长期限预测,交易成本可以接受,预测偏差也可以接受,这个过程需要不断优化和摸索。

0

@elgma

1.组合模型今日持仓及收益:明日预测:2.50子模型今日持仓及收益:[attach]331220[/attach明日预测:提示:仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎希望明天大涨50

1

赞同来自: 齐天大圣666

@海淘剁手党

楼主做的应该是多头组合。其中,非常感谢,解释完全正确。利用每个指数模型预测结果,我们可以构建三个交易策略:1、择时cta策略:直接利用各指数预测结果,进行股指多空交易,可以交易一个股指,也可以交易多个股指,我每天公布的组合仓位,就是这个策略。2、指数增强:采用完全复制单个指数仓位(100%股指多头仓位)+单个指数多空择时仓位([-100%-+100%]股指仓位)构成组合,形成纯多头仓位,仓位根据指数择时进行变动,仓位保持在0~200%。3、股指强弱套利:根据模型预测各个指数涨下跌的概率,采用股指期货,做多强的,做空弱的,形成对冲交易。这个就是我平常说的强弱套利。

中证1000,中证500,沪深300分配的资金是各20%,上证50分配的资金是40%。

按照第二天的预测概率在当日盘中完成调仓。以18日预测为例,其17日预测18日的多头概率为

中证1000,中证500,沪深300,上证50

0.4822, 0.7092, 1, 1

将概率乘以分配的资金比率,得到18日的持有仓位为:

中证10...

0

@海淘剁手党

楼主做的应该是多头组合。其中,中证1000,中证500,沪深300分配的资金是各20%,上证50分配的资金是40%。按照第二天的预测概率在当日盘中完成调仓。以18日预测为例,其17日预测18日的多头概率为中证1000,中证500,沪深300,上证500.4822, 0.7092, 1, 1将概率乘以分配的资金比率,得到18日的持有仓位为:中证1000,中证...懂了,还以为靠强弱对冲,因为有负值的情况

7

赞同来自: skyblue777 、御女雪千寻 、丢失的十年 、泛舟Rain 、齐天大圣666 、 、更多 »

@elgma

中证1000,中证500,沪深300分配的资金是各20%,上证50分配的资金是40%。

按照第二天的预测概率在当日盘中完成调仓。以18日预测为例,其17日预测18日的多头概率为

中证1000,中证500,沪深300,上证50

0.4822, 0.7092, 1, 1

将概率乘以分配的资金比率,得到18日的持有仓位为:

中证1000,中证500,沪深300,上证50

9.64%, 14.18%, 20%, 40%

跟楼主公布的仓位一致。

我感觉大家都没有看懂我的帖子,有人能帮忙回答下这个问题吗?楼主做的应该是多头组合。其中,

中证1000,中证500,沪深300分配的资金是各20%,上证50分配的资金是40%。

按照第二天的预测概率在当日盘中完成调仓。以18日预测为例,其17日预测18日的多头概率为

中证1000,中证500,沪深300,上证50

0.4822, 0.7092, 1, 1

将概率乘以分配的资金比率,得到18日的持有仓位为:

中证1000,中证500,沪深300,上证50

9.64%, 14.18%, 20%, 40%

跟楼主公布的仓位一致。

0

@骑车远行

官方指数编制有猫腻,比如今天沪深300的涨幅竟然同时超过中证100和中证200,整体超过构成整体的各部分之和。今天300涨0.30%,100涨0.22%,200涨0.17%应该权重组成不一样吧

京公网安备 11010802031449号

京公网安备 11010802031449号