Edge

Edge Chrome

Chrome Firefox

Firefox从9月份开始小市值策略,10月份策略成型并全仓小市值策略,其他随机仓位占比太小,忽略不计。

对于未来的投资收益还是很有信心的。

赞同来自: gaokui16816888 、lock318 、多拼

赞同来自: 罗根华 、gaokui16816888

但资金大到一定体量,做的时间足够长,高的复合收益就不可持续了。

赞同来自: zddd10 、gaokui16816888

赞同来自: 漫天萤火虫 、青火 、sunpeak 、happysky 、翡翠湖 、 、 、 、 、 、 、 、 、 、 、 、更多 »

当然不仅是回测了,如果仅看回测,那为嘛现在不做多因子可转债策略跟折价可转债策略?

那咱就换个角度看小狮子策略未来的隐含回报。

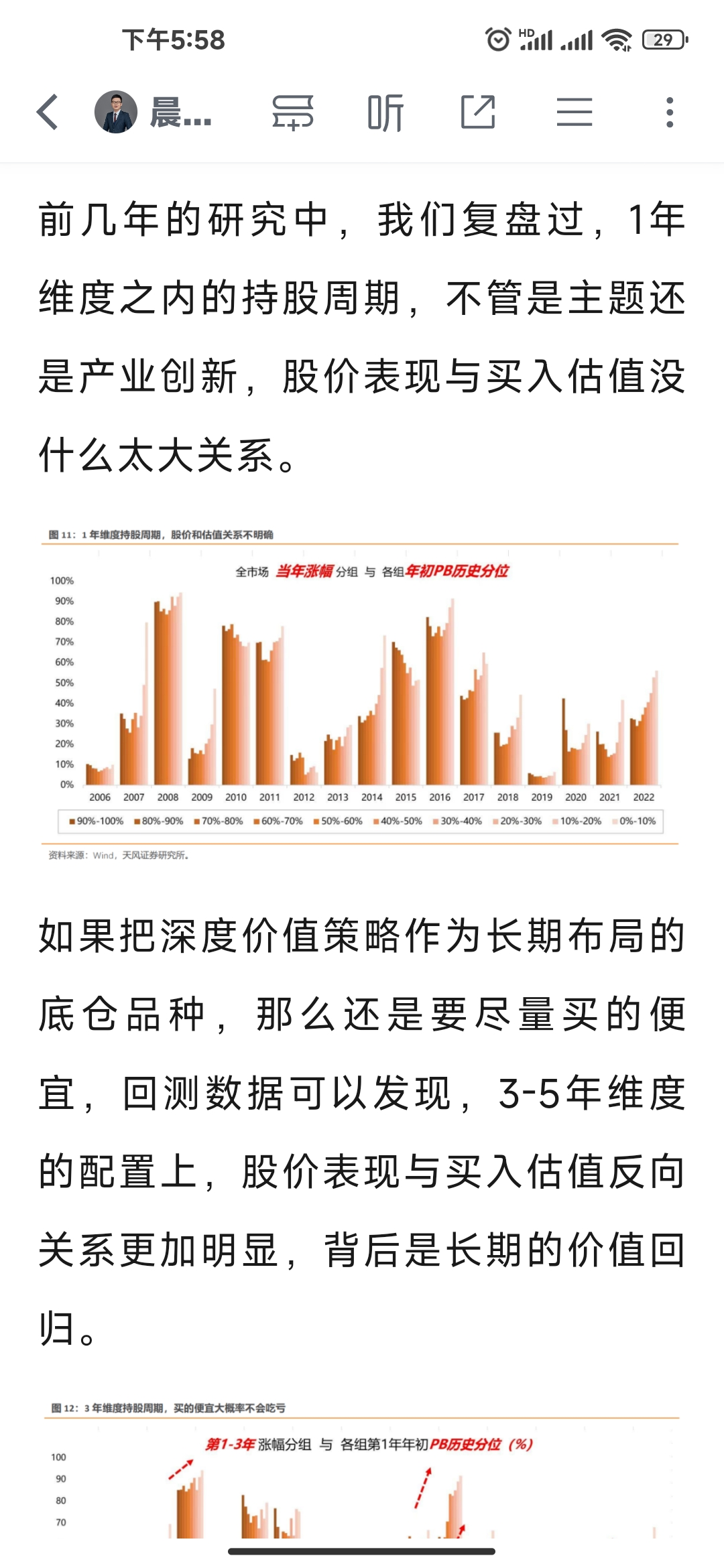

一,指数以市值大小依次为上证50沪深300中证500中证1000国证2000,但其点数越往后越大,线性相关,是因为市值越小成长性越高吗?显然不是!指数越小,它的roe越低。造成这种现象的最主要原因是因为其每半年一次的调仓规则。好了,现在看这道算术题。1,长期看,中证1000的收益会超过沪深300指数的收益。2,因为IM中证1000股指期货有贴水,所以 Im的收益会超过1000指数的收益。3,之所以Im有贴水,是因为量化可以做出超额(这是为什么50跟300没有贴水)。而量化大多做的都是小市值策略(比微盘股大的小市值),所以量化作为一个整体,尤其大厂,超额可以跑赢这个贴水幅度。4,我们比量化基金体量小,更灵活,又可以跑赢量化基金。那么,这道算术题就好算了。沪深300指数未来随便有个5-8个点,我们的量化策略就能有两位数收益。而这个逻辑在去年十一,我就跟朋友反复强调了,这也是抛弃贴水策略的原因。

二,小市值策略赚的是波动的钱。他为嘛会大幅波动?因为有庄在炒作。为嘛庄家敢炒作?因为炒高了能卖出去。为嘛炒高了能卖出去?因为a股散户多。所以小市值策略在港股在B股在北交所,收益率大概率不咋地。所以我之前反复强调,散户的成交量仍然占a股的50%,而散户的消亡是一个漫长的过程。未来5到10年无忧。

三,小狮子策略就是个高抛低吸策略。而当一个公司市值足够mini的时候,那很多人都成为了我们的朋友。比如大股东,他会保壳儿啊,重组啊,蹭概念啊。

四,国家现在鼓励散户入市,并且降低了印花税。这就是在给量化塞钱啊。

赞同来自: riyuec 、奇点时刻 、dingo49 、gaokui16816888

做小市值策略,我不怕持仓下跌,因为持有的公司没有基本面支撑,只有跌下去才能再一波上涨。

手里的很多小市值股票,在五年前十年前都是小市值公司,就是在区间上下大幅波动。

赞同来自: gaokui16816888 、你猜再猜 、dingo49 、vvfisher 、小小泽雨 、更多 »

仅靠我一年多的股票量化经验总结如下。

1,回测收益足够高,因为未来收益是过去回测收益的一个折扣。2,选股样本尽量大或者足够大。3,换股节点足够多 4,因孑足够简洁,过多容易过度拟合。5,尽量长周期中周期短周期均有效。6,尽量能够逻辑自洽!7,每年的收益尽量稳定,避免实盘不能坚持下去。8,持股数量尽量三只以上。9,交易时间的任何时间换仓都有效且稳定。10,年换手倍数适中,避免太多滑点以及耗费太多精力。11,容量尽量大一点。12,与已有策略持股尽量不重合,增加资金容量。

赞同来自: gaokui16816888 、dingo49

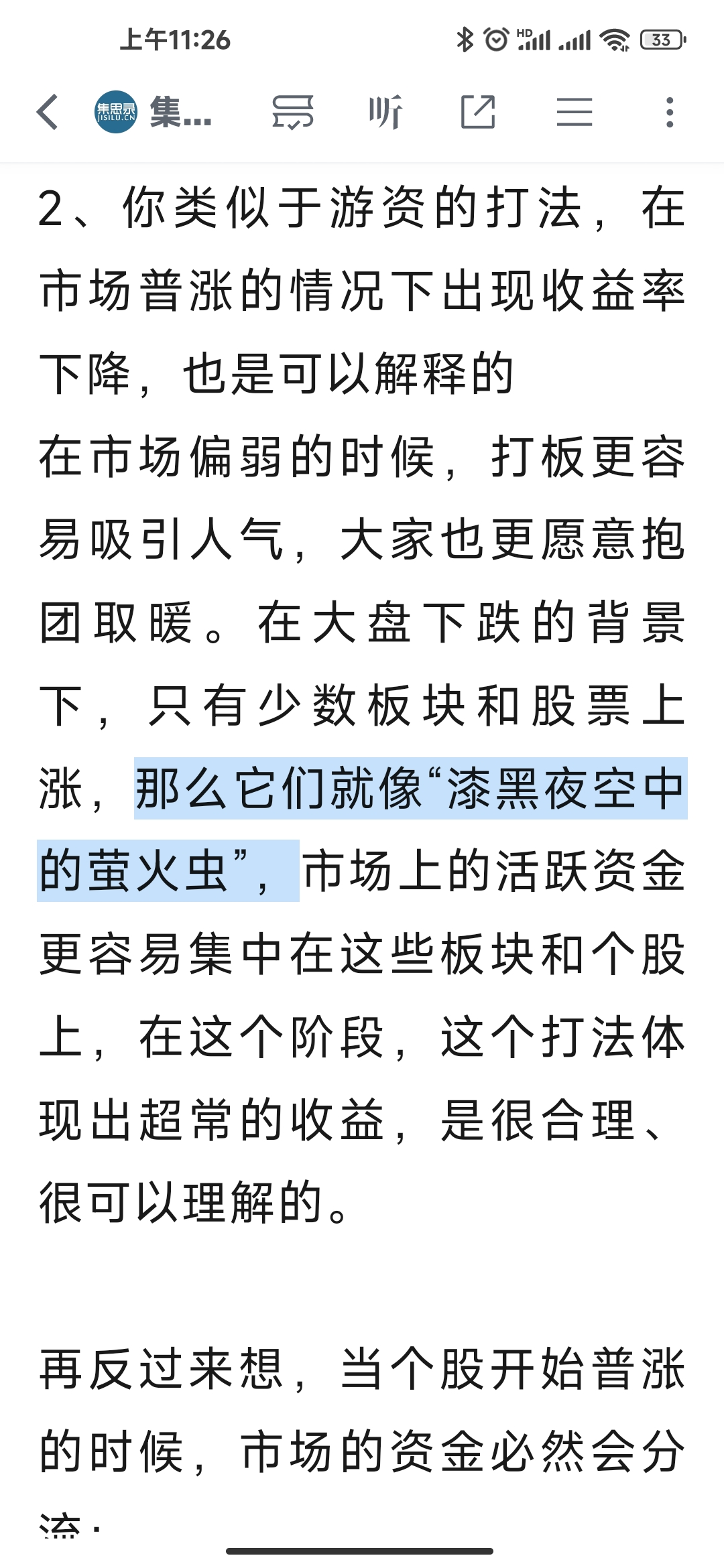

有人问我,这么多的人做小市值策略,怎么还能够继续有效?我反问,你不能不让人家波动了吧?

对于小市值策略盈利的基本逻辑在去年底就已经做完了,而后来大量时间几乎全部用在了这个大策略下的细分策略上。十几个细分的小市值策略?

目前已经实盘了十几个策略,总持股数约65只。作为资金倍增后未来的预备策略,也准备了十个。持仓数量虽然多,但前十大重仓集中度太高。未来准备逐渐分散,增加策略的稳定性跟确定性。

赞同来自: 雨狼枫悟 、dingo49 、iPman 、gaokui16816888

我天朝怎么也要对标美股,港股爹不亲娘不爱, A股是基本盘,港股不是。

我们2亿股民有多少炒港股?我们2亿股民,未来还炒A股吗?

目前A股50%的成交量仍然是散户贡献的,仍然大大高于美股。散户的退出是一个漫长的过程,十年内无此担忧。

赞同来自: dingo49 、翡翠湖 、gaokui16816888 、rock9924

不过很扯淡,根本不可能实盘,看着玩儿。

赞同来自: Cogitators 、jacktree 、朱顶红 、来生做条狗 、剑客禅心 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

上一次迷茫是2021年初,那时候自己能看懂的个别公司的未来隐含回报已经很低了,但自己又没有更好的选择。很幸运,后来我发现了很多策略。而直到找到小市值策略,我知道自己可以阶段“躺平”了,至少5年内没有策略之忧。

人无远虑,必有近忧,如果都没有,那就会沦为平庸。

赞同来自: hantang001 、随机天空 、dingo49 、zddd10 、gaokui16816888 、更多 »

赞同来自: dingo49 、云月至文 、gaokui16816888

目前已经实盘了十几个策略,总持股数约65只。作为资金倍增后未来的预备策略,也准备了十个。持仓数量虽然多,但前十大重仓集中度太高。未来准备逐渐分散,增加策略的稳定性跟确定性。

赞同来自: yemu 、飘城 、随机天空 、dingo49 、zddd10 、 、 、 、 、 、 、更多 »

还能怎么样,净值阶段下跌呗,比如20年底21年初那三个月。平均市值跌到一个平台,又是一条好汉,不影响螺旋向上的趋势。

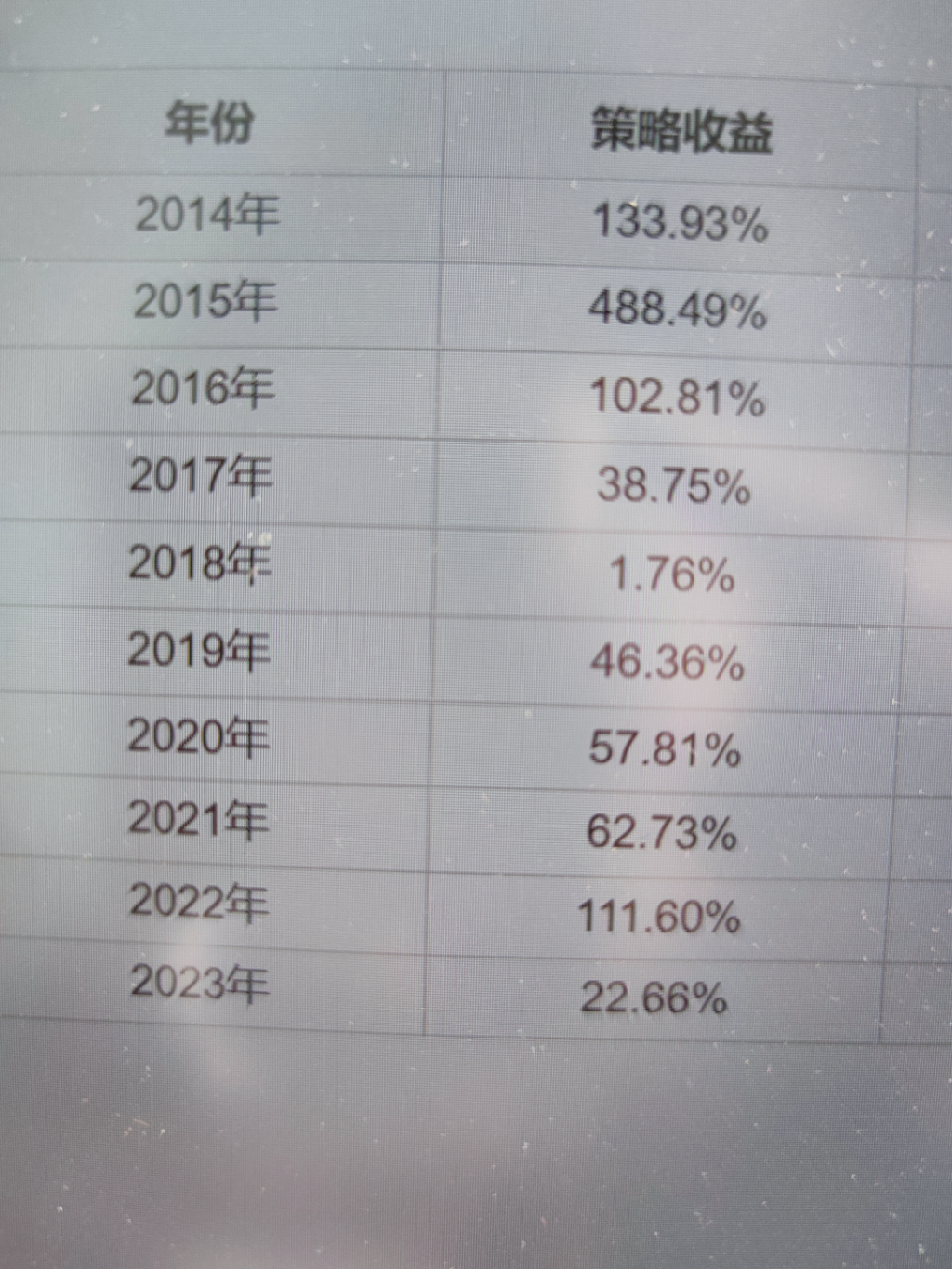

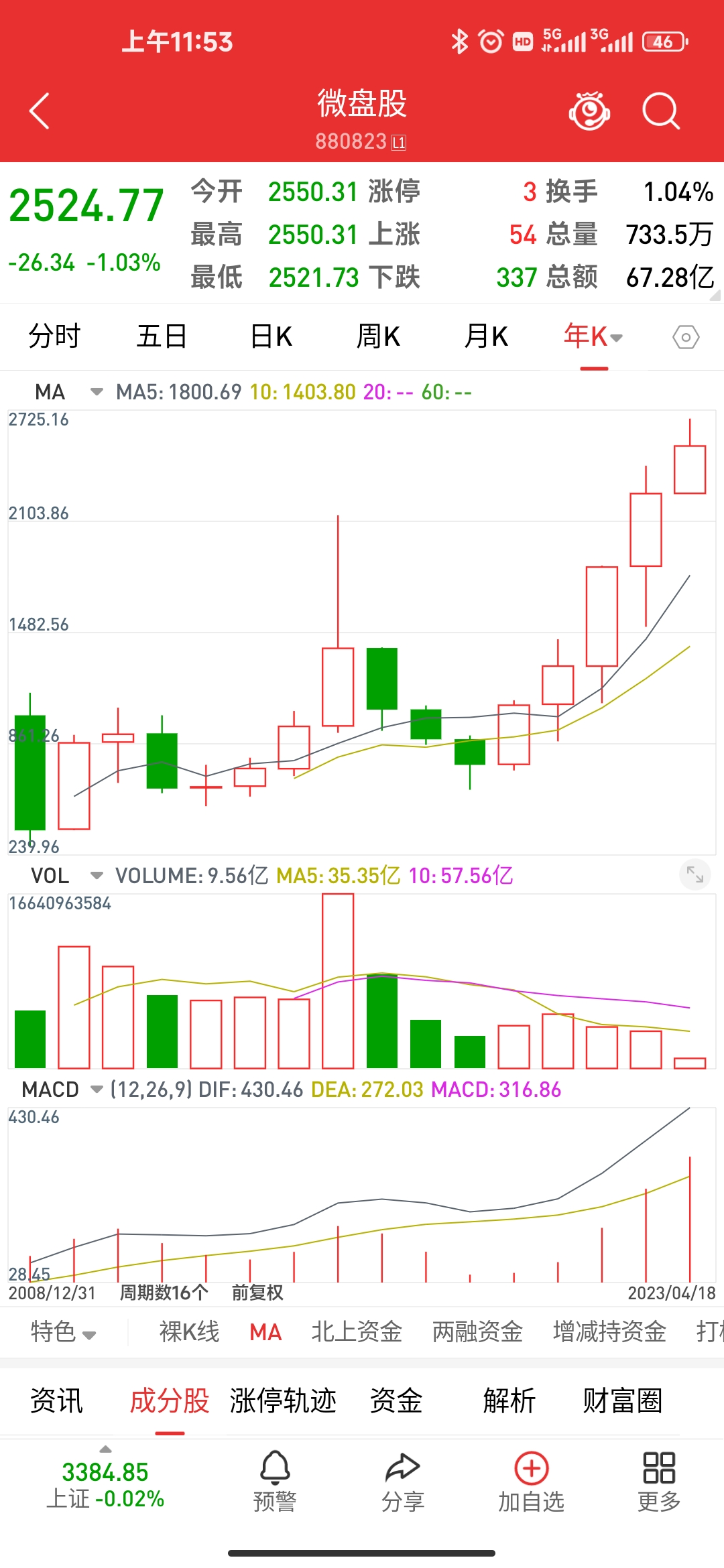

2015年6月12号,指数见5178点大顶,尤其是小股票。按照持有封基金老师的筛选条件,当天收盘,市值由小到大前10名,平均市值43.67亿,昨天周4收盘,前10平均市值17.53亿。如果持有10支(最小市值前10名),每7天开盘价轮动一次,从15年6月12号到现在的复合收益是21%。买前10名,如果是触发,开盘价任何一支跌到15名则换入下一只,那么15年6月12号到现在的复合收益是30%。理解了吧?!因为这个策略可以赚足够多的波动收益,在平均市值跌60%的情况下,仍然取得了不错的复合收益。

可以赚多少波动收益呢?

2022年,小市值股票的平均市值几乎没变,但去年前10的收益接近100%,这100%全部是波动收益。今年,小市值股票平均市值涨了百分之十几,波动收益赚了百分之十几,今年很多小市值策略收益在30个点出头。去年是阿尔法的大年,今年是小年。

赞同来自: yysongge 、gaokui16816888 、dingo49 、machine

赞同来自: gaokui16816888

在过去的一段时间,我已经陆续安利了几个朋友做小市值策略,资金合计接近一个小目标。越来越多的资金涌入这个策略,会不会让这个策略失效?我有信心不会,但是会降低策略收益。只是将预期回报30个点变为20个点而已,知足。持有封基金老师有雪球小市值实盘组合,不懂的可以去围观。我觉得目前泡沫不大,参与人多好,不会影响收益。可转债就是因为参与人多,溢价越来越大。

赞同来自: dingo49 、西门吹雪0002 、思璇 、gaokui16816888

越来越多的资金涌入这个策略,会不会让这个策略失效?我有信心不会,但是会降低策略收益。只是将预期回报30个点变为20个点而已,知足。

持有封基金老师有雪球小市值实盘组合,不懂的可以去围观。

赞同来自: 火龙果与榴莲 、zddd10 、飘城 、wxc5269 、yizhouhit 、 、 、 、 、 、 、 、更多 »

价值投资做了7年,之后我又实盘了一些其他的策略。

1,折价可转债策略。

这个最早是从雪球博主“我的超超越越呢”组合里发现的。2020年九十月份左右发现时,组合年化100%。逻辑跟操作简单明了,立刻上了不少实盘。,做了正好一年,收益很好,过程很刺激,在2021年10月份左右放弃了,因为判断高折价率消失不可逆。

2,可转债溢价偏离策略。

我看可转债的数据都是通过集思录app,以前APP有个溢价偏离数据,是个收费数据,好像是每月200元,我买了一年,实盘了半年。买前10名收益还不错。但当时对比下,相比金老师的多因子可转债策略,集思录的净值回撤更大,脉冲更少(因为有些大盘债),后来就放弃这个策略了。

3,持有封基金老师的多因子可转债策略。

这个组合刚刚建立,我就公开宣传了,也跟亲朋实盘了。直到22年六月份左右有了自己的可转债策略,才停掉了金老师的多因子策略。感谢金老师。

4,我的可转债策略。

我喜欢主动权掌握在自己手里,于是开发了自己的可转债策略。回测收益很好,实盘是个抓妖小能手。只用两个因子,剩余可流通市值跟溢价率,简单说就是给剩余市值以溢价率。但方法不是简单的双排序或者排序加权,方法是原创。另外做了优化,比如采用剩余市值而不是剩余发行规模,也就是用剩余规模乘以价格。比如次新债,采用实际流通市值,也就是剔除限售的。在9月中旬小买小市值以及十一假期准备全仓小市值之后,逐渐清掉了所有可转债。

5,宁稳网溢价偏离策略。

之前做我自己的可转债策略用的是宁稳网。宁稳网也有一个类似于溢价偏离叫法的一个收费数据。这个我没有实盘,但做了回测。有效,跟集思录类似,印象中要略好。将其小许优化后效果更好。

6,可转债高含权正股策略。

知道这个策略很久了,最早是从七里记跟盛唐风物那里知道的,但盛唐那里没有回测收益,那就没法做对比做决策。后来朋友发了一个别人做的高含权组合,原来收益这么好。之后很小仓位实盘了,大概一个月左右前停掉了。因为这个策略高收益的前提是有足够多的高含权标的以及新债上市后有炒作。但按监管层的口风,中期融资收紧,高含权标的可能会变少。同时,新债上市前段时间就已经降温了。所以判断不如我自己的小市值策略。

6,股指期货贴水策略。

贴水减少了,就放弃了。

7,假日策略。

那年春节上了,重仓,爆亏,伤了,后来节日策略连续胜出,但我都没上。最近几次是用看涨期权买方上的,用了0.几个点仓位。以后用赌场思维、凯利公式,小小压注,亏得起。

8,小市值策略。

去年七八月份左右,金老师分享了这个策略。后来我通过果仁网自己的回测以及邢不行量化小讲堂2017年的历史音频。真正了解了这个策略。

去年十一假期,我就找到了未来5~10年的方向,决定满仓该策略。真是好东西呀!兼具确定性与高收益。

现在,我已经有了一篮子小市值策略,再不用努力研究了。

几个月前,我跟一个量化老手聊天。我说,你以前价值投资年化30,在市场上已经是非常好的了。他说,“还过的去,只是和小盘策略比起来实在太差。”我复制的原话。我是相信的。

道路千万条,挣钱是王道。

赞同来自: zddd10 、一路向北幸运草 、gaokui16816888

这5个月最大回撤只有5个点,未来大回撤很正常,等未来大回撤的时候,初期做的功课就可以派上用场了。

赞同来自: zddd10 、jlmscb 、gaokui16816888

因为新规的价格笼子(影响涨速等)以及严重异常波动(影响空间等),这两点会降低小市值策略的未来收益。不过底层逻辑并未改变,少5~10个点无所谓。

赞同来自: zddd10 、gaokui16816888 、等待等待牛市

买入任何一只股票都有大幅下跌的可能性,但因为小市值策略的一篮子股票市值足够小,作为一个整体,下跌空间反而比前者要小。

赞同来自: yizhouhit 、zddd10 、gaokui16816888 、二零20大吉大利 、skyblue777 、 、 、更多 »

赞同来自: yizhouhit 、gaokui16816888

于是我找了这期间更客观看待贝塔(持有股票组合的涨幅)跟阿尔法(触发卖出的那一部分)的方法。以自己其中的两个策略为例,一个7只股票的策略,现在的持仓有5只跟9月30号的一样,另外一个三只股票的策略有两只跟9月30号的一样,而不一样的那三只(2+1)也是类似模样的股票。我用9月30号的收盘价乘以现在的股数,算出总市值跟现在市值的比值,也就是假设完全不动的收益跟现在的收益做对比,中间同花顺显示的收益差额便是触发卖出(类似轮动)获得的超额。

算了一下,这个七只的账户,现价比9月30号上涨了11.1%,但我同花顺账户显示收益38.5%,这中间的差额27.4%便是触发卖出(个别股票做了两三轮)获得的超额收益。另外一个三只的账户,股票现价比9月30号上涨了4.79%,而同花顺显示账户收益19.72%,中间的差额14.93%便是触发卖出获得的超额收益。这总共的9只股票(其中有一只是重合的),这三个月平均上涨了8.25%,同期国证2000上涨8%,沪深300上涨7.08%,看来策略股票不动的收益跟一篮子可转债正股一样,在阶段内,涨幅跟小指数差不多。(写于1月15号)

京公网安备 11010802031449号

京公网安备 11010802031449号