Edge

Edge Chrome

Chrome Firefox

Firefox

经常听人说,沪深300指数市盈率只有10倍出头,非常低估

对此我一直有些疑惑,今天简单分析一下

把沪深300成分股找出来

获得每家公司的总市值以及21年的年度盈利(因为22年盈利还没出来)

然后把300只股票总市值加起来,300只股票的总盈利加起来

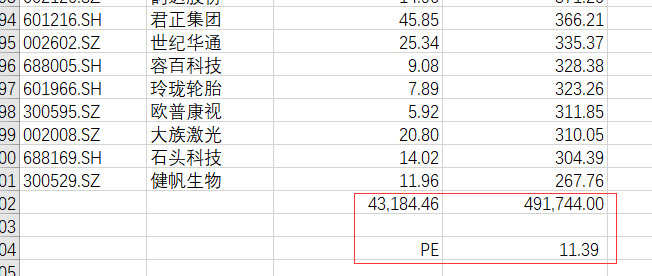

假设我是个三体人,拿到一大笔钱,要把沪深300股票全部买下来

我的总花费是491744亿元(49.17万亿)

每年我可以获得的盈利是43184.46亿(4.32万亿)

市盈率是49.17/4.32=11.39

和很多大V说法差不多,12倍PE左右

但是

市场主流意见认为

这里面,银地保券商等高杠杆行业赚的是假钱

随时可能樯橹灰飞烟灭

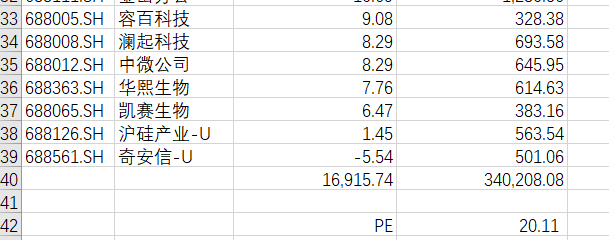

所以,我们需要剔除银地保券商这几个行业的股票

剩下267只,算出来PE是20.11

再要求严格一点

石油煤炭周期性行业,随时面临行业景气下降巨亏

建筑行业高应收可能收不到钱大幅计提

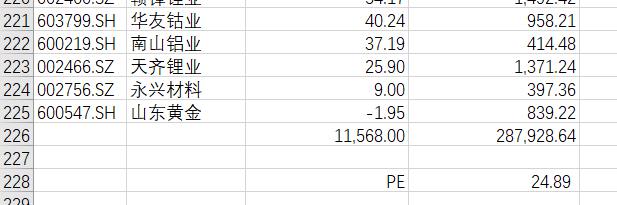

再剔除石油煤炭建筑行业以后

剩下225只,PE是24.89

24.89PE不能算高,应该长期看比存款强

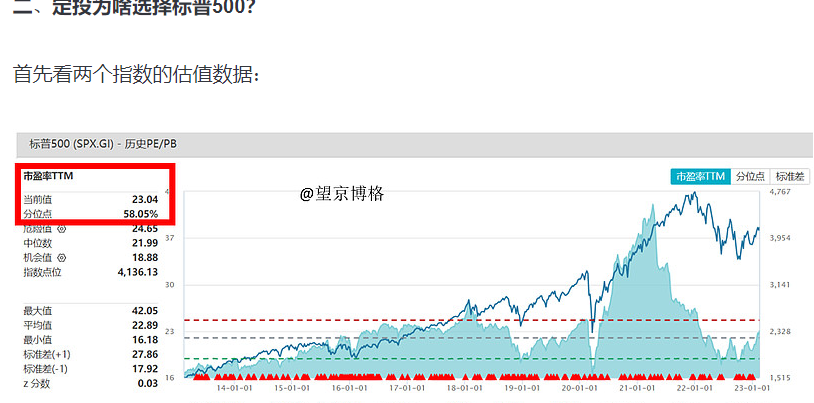

但博格总为啥开始定投标普500呢? 因为他测算标普500PE是23.04

当然美国加息,公司盈利可能下降,这个值可能会升高,天底下没有稳赚不赔的投资

结论是什么呢?

我斗胆说一下

假设你说沪深300市盈率才10倍出头很低估

必须你要回答个问题

你会买银地保券商建筑等“高负债高杠杆随时一把可能亏光”的股票吗?

你会买石油煤炭等周期顶点“盈利可能大幅下降”的公司吗?

如果你的答案是否定的

那么,对你来说沪深300的市盈率其实是25倍左右,因为你选股范围就是这些

如何体面养老

https://www.jisilu.cn/question/473095

今天券商电话让我卖掉光大转债

https://www.jisilu.cn/question/472948

低风险投资者,如何低成本实现奢侈品自由

https://www.jisilu.cn/question/473174

中国结算:“基金E账户”APP启动公开试运行

https://www.jisilu.cn/question/472839

对此我一直有些疑惑,今天简单分析一下

把沪深300成分股找出来

获得每家公司的总市值以及21年的年度盈利(因为22年盈利还没出来)

然后把300只股票总市值加起来,300只股票的总盈利加起来

假设我是个三体人,拿到一大笔钱,要把沪深300股票全部买下来

我的总花费是491744亿元(49.17万亿)

每年我可以获得的盈利是43184.46亿(4.32万亿)

市盈率是49.17/4.32=11.39

和很多大V说法差不多,12倍PE左右

但是

市场主流意见认为

这里面,银地保券商等高杠杆行业赚的是假钱

随时可能樯橹灰飞烟灭

所以,我们需要剔除银地保券商这几个行业的股票

剩下267只,算出来PE是20.11

再要求严格一点

石油煤炭周期性行业,随时面临行业景气下降巨亏

建筑行业高应收可能收不到钱大幅计提

再剔除石油煤炭建筑行业以后

剩下225只,PE是24.89

24.89PE不能算高,应该长期看比存款强

但博格总为啥开始定投标普500呢? 因为他测算标普500PE是23.04

当然美国加息,公司盈利可能下降,这个值可能会升高,天底下没有稳赚不赔的投资

结论是什么呢?

我斗胆说一下

假设你说沪深300市盈率才10倍出头很低估

必须你要回答个问题

你会买银地保券商建筑等“高负债高杠杆随时一把可能亏光”的股票吗?

你会买石油煤炭等周期顶点“盈利可能大幅下降”的公司吗?

如果你的答案是否定的

那么,对你来说沪深300的市盈率其实是25倍左右,因为你选股范围就是这些

如何体面养老

https://www.jisilu.cn/question/473095

今天券商电话让我卖掉光大转债

https://www.jisilu.cn/question/472948

低风险投资者,如何低成本实现奢侈品自由

https://www.jisilu.cn/question/473174

中国结算:“基金E账户”APP启动公开试运行

https://www.jisilu.cn/question/472839

2

赞同来自: 八方美人 、seancai110

沪深300有两只子指数,300周期和300非周,基本上就是你这么排除的结果,这两只指数都有PE,300周期的PE一直就低于300非周,近10年来,300非周大概在均值20+上下波动,和300周期PE一直有差距,不是今天才这样,而是一直都是这样。

不同的事,过去主要市值和净利润都是周期贡献,现在的变化时,300非周贡献了更多的市值,但净利润仍然由300周期贡献。300周期随着近年科创板、创业板较多成分股纳入,市值成长较快,对应是300周期市值的萎缩。300非周的PE也是在最近3年左右与300周期拉大,主要是沪深300样本规则变化导致。

总体上看,沪深300中,非周部分估值有向上的趋势,而300周期是向下,非周部分近年阶段性存在与周期部分拉开距离的趋势,首要原因考虑是样本空间变化规则所致,未来预计会回归。而周期部分的低估,也有不少人认为银行赚的是假钱,市场给到这个低估值,说明这个理解占了大多数。如果从这个角度来理解,沪深300的PE不真实,实际应该更高;但是,如果银行挣的不是假钱,那么周期部分的估值修复就有期待。

因此,不能就分当前拆分的PE结构得出沪深300的估值有问题的结论。

不同的事,过去主要市值和净利润都是周期贡献,现在的变化时,300非周贡献了更多的市值,但净利润仍然由300周期贡献。300周期随着近年科创板、创业板较多成分股纳入,市值成长较快,对应是300周期市值的萎缩。300非周的PE也是在最近3年左右与300周期拉大,主要是沪深300样本规则变化导致。

总体上看,沪深300中,非周部分估值有向上的趋势,而300周期是向下,非周部分近年阶段性存在与周期部分拉开距离的趋势,首要原因考虑是样本空间变化规则所致,未来预计会回归。而周期部分的低估,也有不少人认为银行赚的是假钱,市场给到这个低估值,说明这个理解占了大多数。如果从这个角度来理解,沪深300的PE不真实,实际应该更高;但是,如果银行挣的不是假钱,那么周期部分的估值修复就有期待。

因此,不能就分当前拆分的PE结构得出沪深300的估值有问题的结论。

京公网安备 11010802031449号

京公网安备 11010802031449号