Edge

Edge Chrome

Chrome Firefox

Firefox

收益率和实盘的说明

2022年,我全年的投资收益率是-3.31%,计算方法是:全年投资总收益/家庭年初总流动资产。

我在去年的总结帖中指出过收益率的计算一定要以家庭总资产为分母,不能将证券账户里显示的收益率作为自己的真实收益。另外,对于个人投资者来说,用基金净值法计算也会导致收益率的失真。因此,我的收益率都是通过自己开发的SQL数据库汇总家庭所有资金明细后,用软件精确计算的。

和大多数在网上晒总结的投资者不同的是,我的投资收益率肯定是真实的。因为我的每一笔操作(包括仓位占比)全部实时在帖子里公开,任何人都可以通过查看历史发帖回测收益率是否准确。如果有人有兴趣全盘复制我的投资操作,那么他应该极大概率得到和我相似的收益率。

2022年投资回顾

年终持有的所有品种,按照比重从大到小排序如下:

在2021年的投资总结中,我预测2022年的市场是结构性行情,不会同涨同跌,看好港股和中概股的投资机会。现在回头看,当时的预测应该是出现了比较严重的误判:实际上2022年全年,所有市场和行业几乎是一起大幅下跌,没有出现什么显著的机会。而港股和中概股在估值已经很低的情况下,进一步大幅下杀到突破几十年的大支撑。这些误判导致自己的投资组合在2022年多次出现较大幅度的亏损。但是另一方面,港股和中概股在2022年有投资机会的说法也不完全错——如果能在3月和10月的两个历史大底重仓进入,之后的大幅反弹是可以有可观的收益的。我的超额收益也主要来自于在多个品种上坚持网格操作,高抛低吸,拉低了成本。最后在全市场整年大幅下跌的情况下,自己因为多次在低位加仓,全年收益率为-3.31%,相对于各大指数来说相对亏损还算较少。对于重仓权益类的投资方式来说,这个结果也算是比较满意了。

对2023年的展望:看好后市,看好港股

从宏观角度看,2023年权益类市场继续恶化的可能性非常小。相反的,包括美国加息、疫情等等市场负面因素,在2023年会出现逆转的可能性非常大。因此总体上,我对2023年的市场看多,预计大部分时间会保持权益类重仓。

虽然这几年港股市场的糟糕表现遭到了无数投资者的唾弃,但我仍然认为2023年港股值得看好。原因是估值:当前的港股作为显而易见的全球估值洼地,迟早会被价值投资者拉升。在过去,A股因为有打新红利,以及各种其他因子使得很容易得到阿尔法收益,因此在考虑这些阿尔法的前提下,A股估值比港股高有其合理性。但是A股现在打新收益、期指贴水等等阿尔法已经越来越小了,那么有理由认为未来港股估值应当向A股靠拢。

对投资策略的反思:适时从激进转为稳健

过去几年我的投资策略一直是低位重仓,高估时减仓的左侧交易法。虽然大部分时候效果还算不错,但碰到去年港股这种极端下跌突破几十年支撑的行情,左侧加仓必然会遭受大幅回撤。对于左侧策略来说,“猜底”是必须的,猜错之后的回撤也是必然的。比如如果预测上证3000点是底,在3000点满仓,但是接下来市场跌到2000点,那么这1/3的回撤就无法避免。即使更保守的预测2000点是底,在2000点满仓,如果接下来不幸市场跌到1000点,还是无法避免大幅回撤。因此,左侧投资必然需要拼信仰,这没有办法。

很多人据此认为右侧趋势交易不需要信仰,但我不这么认为。因为从数学角度,右侧交易只不过是基于另一种信仰:对于波动周期长度的信仰。而底部点位的信仰和波动周期的信仰相比较,很难说孰优孰劣。纯从理论角度,底部点位的信仰至少有估值理论支撑,而波动周期长度的信仰我还未见过有任何说服力的理论解释。

因此,我未来还是会坚持左侧投资。但是随着资金量越来越大,也要考虑降低回撤波动。可能在将来某个时候会切换到更稳健的仓位控制方式,不会像现在这样经常随着市场大跌而满仓。

相关链接:

2021年投资总结:全年收益率11.83%:https://www.jisilu.cn/question/447810

2020年投资总结:全年收益率21.97%:https://www.jisilu.cn/question/407145

2019年投资总结:全年收益率28.24%:https://www.jisilu.cn/question/343809

2018年投资总结:全年收益率-9.9%:https://www.jisilu.cn/question/300759

2017年投资总结:全年收益率32.59%:https://www.jisilu.cn/question/260108

2016年投资总结:全年收益率22.8%:https://www.jisilu.cn/question/83512

2022年,我全年的投资收益率是-3.31%,计算方法是:全年投资总收益/家庭年初总流动资产。

我在去年的总结帖中指出过收益率的计算一定要以家庭总资产为分母,不能将证券账户里显示的收益率作为自己的真实收益。另外,对于个人投资者来说,用基金净值法计算也会导致收益率的失真。因此,我的收益率都是通过自己开发的SQL数据库汇总家庭所有资金明细后,用软件精确计算的。

和大多数在网上晒总结的投资者不同的是,我的投资收益率肯定是真实的。因为我的每一笔操作(包括仓位占比)全部实时在帖子里公开,任何人都可以通过查看历史发帖回测收益率是否准确。如果有人有兴趣全盘复制我的投资操作,那么他应该极大概率得到和我相似的收益率。

2022年投资回顾

年终持有的所有品种,按照比重从大到小排序如下:

在2021年的投资总结中,我预测2022年的市场是结构性行情,不会同涨同跌,看好港股和中概股的投资机会。现在回头看,当时的预测应该是出现了比较严重的误判:实际上2022年全年,所有市场和行业几乎是一起大幅下跌,没有出现什么显著的机会。而港股和中概股在估值已经很低的情况下,进一步大幅下杀到突破几十年的大支撑。这些误判导致自己的投资组合在2022年多次出现较大幅度的亏损。但是另一方面,港股和中概股在2022年有投资机会的说法也不完全错——如果能在3月和10月的两个历史大底重仓进入,之后的大幅反弹是可以有可观的收益的。我的超额收益也主要来自于在多个品种上坚持网格操作,高抛低吸,拉低了成本。最后在全市场整年大幅下跌的情况下,自己因为多次在低位加仓,全年收益率为-3.31%,相对于各大指数来说相对亏损还算较少。对于重仓权益类的投资方式来说,这个结果也算是比较满意了。

对2023年的展望:看好后市,看好港股

从宏观角度看,2023年权益类市场继续恶化的可能性非常小。相反的,包括美国加息、疫情等等市场负面因素,在2023年会出现逆转的可能性非常大。因此总体上,我对2023年的市场看多,预计大部分时间会保持权益类重仓。

虽然这几年港股市场的糟糕表现遭到了无数投资者的唾弃,但我仍然认为2023年港股值得看好。原因是估值:当前的港股作为显而易见的全球估值洼地,迟早会被价值投资者拉升。在过去,A股因为有打新红利,以及各种其他因子使得很容易得到阿尔法收益,因此在考虑这些阿尔法的前提下,A股估值比港股高有其合理性。但是A股现在打新收益、期指贴水等等阿尔法已经越来越小了,那么有理由认为未来港股估值应当向A股靠拢。

对投资策略的反思:适时从激进转为稳健

过去几年我的投资策略一直是低位重仓,高估时减仓的左侧交易法。虽然大部分时候效果还算不错,但碰到去年港股这种极端下跌突破几十年支撑的行情,左侧加仓必然会遭受大幅回撤。对于左侧策略来说,“猜底”是必须的,猜错之后的回撤也是必然的。比如如果预测上证3000点是底,在3000点满仓,但是接下来市场跌到2000点,那么这1/3的回撤就无法避免。即使更保守的预测2000点是底,在2000点满仓,如果接下来不幸市场跌到1000点,还是无法避免大幅回撤。因此,左侧投资必然需要拼信仰,这没有办法。

很多人据此认为右侧趋势交易不需要信仰,但我不这么认为。因为从数学角度,右侧交易只不过是基于另一种信仰:对于波动周期长度的信仰。而底部点位的信仰和波动周期的信仰相比较,很难说孰优孰劣。纯从理论角度,底部点位的信仰至少有估值理论支撑,而波动周期长度的信仰我还未见过有任何说服力的理论解释。

因此,我未来还是会坚持左侧投资。但是随着资金量越来越大,也要考虑降低回撤波动。可能在将来某个时候会切换到更稳健的仓位控制方式,不会像现在这样经常随着市场大跌而满仓。

相关链接:

2021年投资总结:全年收益率11.83%:https://www.jisilu.cn/question/447810

2020年投资总结:全年收益率21.97%:https://www.jisilu.cn/question/407145

2019年投资总结:全年收益率28.24%:https://www.jisilu.cn/question/343809

2018年投资总结:全年收益率-9.9%:https://www.jisilu.cn/question/300759

2017年投资总结:全年收益率32.59%:https://www.jisilu.cn/question/260108

2016年投资总结:全年收益率22.8%:https://www.jisilu.cn/question/83512

0

goalsum

- 酷爱网球的程序员

- 酷爱网球的程序员

今天清仓卖出了 华夏银行(600015),交易额占总资产约1.8%

华夏银行是少见的今年涨得多的个股,股价涨幅21%,还没有计算分红。

择机减仓个股的策略仍然在进行中,资金会逐渐转移到基金等品种上。

华夏银行是少见的今年涨得多的个股,股价涨幅21%,还没有计算分红。

择机减仓个股的策略仍然在进行中,资金会逐渐转移到基金等品种上。

0

goalsum

- 酷爱网球的程序员

今天减仓了 嘉实北证50成分指数A(017527),交易额占总资产约1%

北证这两天涨这么猛,我也没赚到多少钱。因为之前跌太多,买得不够低。别看最低点上来差不多涨40%了,实际上连北证创立的起始点位都还没达到。

先做个小波段再说。

北证这两天涨这么猛,我也没赚到多少钱。因为之前跌太多,买得不够低。别看最低点上来差不多涨40%了,实际上连北证创立的起始点位都还没达到。

先做个小波段再说。

1

赞同来自: goalsum

@goalsum

我的波段操作大多都是抄作业的,参考的是E大。思路在E大这两篇文章中讲得比较清楚:https://mp.weixin.qq.com/s?src=11&timestamp=1699335364&ver=4881&signature=rpQEjQUyhleJqpLhorbRkpCOqvvto30lQslWvJKdlRXyuHHx9pQ60N1LZkTD5xreNmf5D2WSj...同样关注E大。虽然楼主两个link不知什么原因打不开(复制到浏览器访问提示链接失效),我猜应该是E大波段策略之网格篇吧。关于波段对收益提升有限,但关键在于呵护心态的说法,我也有同样体会。做波段是顺应人性,特别是在熊市或者震荡市,即使被深套也相对没那么容易心理崩溃。

0

goalsum

- 酷爱网球的程序员

今天买入了 招商双债LOF(161716),交易额占总资产约1.5%

这几天看这只债基因为股市热度增加被砸出个坑,就扔进去一点资金,略微增厚点现金仓位理财收益。

现在国内的宽松货币政策下,债券出现大幅调整的可能性不大。

这几天看这只债基因为股市热度增加被砸出个坑,就扔进去一点资金,略微增厚点现金仓位理财收益。

现在国内的宽松货币政策下,债券出现大幅调整的可能性不大。

0

goalsum

- 酷爱网球的程序员

截止到今年上半年6月30日,用上半年的投资收益除以年初时的家庭总可投资资产,得到的上半年收益率是2.01%

由于重仓在港股和中概基金,这部分上半年都是亏损的。收益主要来自于AI炒作导致的传媒、信息技术相关基金大涨。其中传媒ETF上半年收益率42.94%,该品种现在已经清仓。

由于重仓在港股和中概基金,这部分上半年都是亏损的。收益主要来自于AI炒作导致的传媒、信息技术相关基金大涨。其中传媒ETF上半年收益率42.94%,该品种现在已经清仓。

1

goalsum

- 酷爱网球的程序员

赞同来自: 山就在脚下

今天清仓赎回了 中金中证500A(003016),交易额占总资产约7%

申购了 招商中证1000指数增强A(004194),交易额占总资产约3.5%

申购了 万家中证500指数增强发起式A(006729),交易额占总资产约3.7%

中金中证500A 的近半年表现太差了,作为指数增强基金居然没有跑赢中证500指数。幸好手里另一只增强基 招商中证500 表现还不错。

今天把 中金中证500A 全部换仓,一部分换到超额收益更高的中证1000增强基金。

京东金融使用理财黑卡可以免除全部基金申购费,所以这次换仓手续费成本为0,比股票换仓还划算。知道这种省钱方法的,恐怕不会还有人去买C类基金吧。

申购了 招商中证1000指数增强A(004194),交易额占总资产约3.5%

申购了 万家中证500指数增强发起式A(006729),交易额占总资产约3.7%

中金中证500A 的近半年表现太差了,作为指数增强基金居然没有跑赢中证500指数。幸好手里另一只增强基 招商中证500 表现还不错。

今天把 中金中证500A 全部换仓,一部分换到超额收益更高的中证1000增强基金。

京东金融使用理财黑卡可以免除全部基金申购费,所以这次换仓手续费成本为0,比股票换仓还划算。知道这种省钱方法的,恐怕不会还有人去买C类基金吧。

0

goalsum

- 酷爱网球的程序员

今天清仓卖出了 美的集团(000333),交易额占总资产约0.5%

清仓卖出了 格力电器(000651),交易额占总资产约0.5%

两只股都是在2020年初左右买进的,都在一年后涨到顶峰,美的甚至翻倍。

但是都没及时卖,坐了过山车。

清仓卖出了 格力电器(000651),交易额占总资产约0.5%

两只股都是在2020年初左右买进的,都在一年后涨到顶峰,美的甚至翻倍。

但是都没及时卖,坐了过山车。

0

goalsum

- 酷爱网球的程序员

今天清仓卖出了 华兰生物(002007),交易额占总资产约0.8%

这只股是2018年2月2日买入的,那个时候价格才12元,拿了5年,现在翻倍卖出,算成功么?

No!华兰生物2020年8月最高涨到了 75.5 元,而现在才 23.6 元,从最高点跌下来只剩1/3

这是个买中大牛股没及时卖,坐了过山车的典型案例。

手里还有几个其他股票也是这样子。以后会尽量少做股票多做基金,毕竟打新红利变少了,而个股不确定性实在太高。

这只股是2018年2月2日买入的,那个时候价格才12元,拿了5年,现在翻倍卖出,算成功么?

No!华兰生物2020年8月最高涨到了 75.5 元,而现在才 23.6 元,从最高点跌下来只剩1/3

这是个买中大牛股没及时卖,坐了过山车的典型案例。

手里还有几个其他股票也是这样子。以后会尽量少做股票多做基金,毕竟打新红利变少了,而个股不确定性实在太高。

1

goalsum

- 酷爱网球的程序员

赞同来自: Azhuzhu

@zmhui8kobe

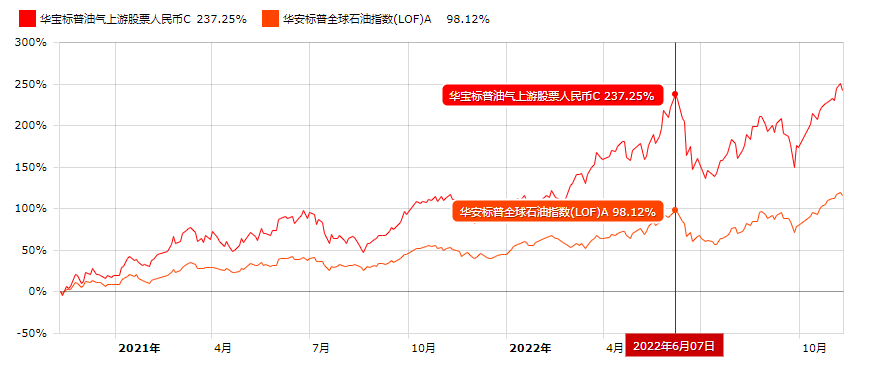

说起溢价,我又想起两年前流行的抄底石油的那阵风,当时最出名的就是华宝油气(007844),在低点时一直溢价超过30%。当时我一对比发现:华宝油气溢价这么高,而石油基金(160416)几乎没有溢价,我把华宝油气全换石油基金,不就妥妥套利30%吗?

当时真这么干了,结果却让我大跌眼镜:华宝油气后来的涨幅远远超过石油基金,如果一直持有华宝油气,不光能把溢价都吃回来,还能赚更多。上个图:

给我的教训是——不要轻易的以为市场犯错了,市场傻。嘿,很多时候市场它真就比你聪明。

513050可以在高溢价的时候换成低溢价的 最高溢价都冲到20%以上了去年高溢价期间我想过这么干,看了几个基金的持仓之后没有发现能较好的复制513050的基金。另外主要还是被之前华宝油气的“套利”给整怕了。后来我发过一个帖总结那个经历,在这里再贴一次:

说起溢价,我又想起两年前流行的抄底石油的那阵风,当时最出名的就是华宝油气(007844),在低点时一直溢价超过30%。当时我一对比发现:华宝油气溢价这么高,而石油基金(160416)几乎没有溢价,我把华宝油气全换石油基金,不就妥妥套利30%吗?

当时真这么干了,结果却让我大跌眼镜:华宝油气后来的涨幅远远超过石油基金,如果一直持有华宝油气,不光能把溢价都吃回来,还能赚更多。上个图:

给我的教训是——不要轻易的以为市场犯错了,市场傻。嘿,很多时候市场它真就比你聪明。

0

goalsum

- 酷爱网球的程序员

今天加仓了 中概互联网ETF(513050),交易额占总资产约1%

这基金去年一度是网红,在中概大底期间维持着很高的溢价,导致我的持仓成本一直很高。现在它溢价不多了,争取通过网格操作能降低点成本。

这基金去年一度是网红,在中概大底期间维持着很高的溢价,导致我的持仓成本一直很高。现在它溢价不多了,争取通过网格操作能降低点成本。

0

goalsum

- 酷爱网球的程序员

今天减仓了 信息技术ETF(159939),交易额占总资产约1%

这个品种涨到了前期的阶段高点,再加上它的上涨和chatGPT的炒作多少有点关系,所以在这个位置先减一点仓位。

这个品种涨到了前期的阶段高点,再加上它的上涨和chatGPT的炒作多少有点关系,所以在这个位置先减一点仓位。

0

goalsum

- 酷爱网球的程序员

今天中午减仓了 恒生ETF(159920),交易额占总资产约0.8%

网格操作。另外港股这个位置是之前的震荡区域上沿,有一定的回调风险。如果有机会跌个5%以上我可能就买回来。

网格操作。另外港股这个位置是之前的震荡区域上沿,有一定的回调风险。如果有机会跌个5%以上我可能就买回来。

0

goalsum

- 酷爱网球的程序员

今天减仓了 医药ETF(159938),交易额占总资产约0.8%

网格交易

昨天工作有点忙,中午挂个3.05利率的逆回购单想碰碰运气看逆回购利率会不会上去。结果一天忙完了一看,没有成交,同时佣金宝的规则是:只要买单在3点前没取消,那么余额理财就自动赎回。这样一来,过年7天的理财收益全部泡汤归0,什么都没捞着。今天也不可能买得到有7天收益的理财品种了,只能认栽。

给我的教训是:以后尽量不要挂定价买单,能市价成交的就市价成交,觉得市价不合适就不操作。

顺便吐槽下佣金宝的脑残规则,明摆着坑客户。

网格交易

昨天工作有点忙,中午挂个3.05利率的逆回购单想碰碰运气看逆回购利率会不会上去。结果一天忙完了一看,没有成交,同时佣金宝的规则是:只要买单在3点前没取消,那么余额理财就自动赎回。这样一来,过年7天的理财收益全部泡汤归0,什么都没捞着。今天也不可能买得到有7天收益的理财品种了,只能认栽。

给我的教训是:以后尽量不要挂定价买单,能市价成交的就市价成交,觉得市价不合适就不操作。

顺便吐槽下佣金宝的脑残规则,明摆着坑客户。

京公网安备 11010802031449号

京公网安备 11010802031449号