Edge

Edge Chrome

Chrome Firefox

Firefox18年亏了很多钱,20年开始转向股市。当年考了CFA level1, 21年全力做投资。

在这里学到了很多,感谢很多大佬。比如持有封基老师,凌波,都是置信度很高的可以见光的大V。

所以,开一贴记录自己的操作。

目前金融净资产78个,总资产130。

有一定杠杆。

今年亏损2.64%。

前面两个月市场转冷,但是不亏。

3月亏3.28% , 4月还是亏0.22%。

在市场普跌,股债双杀时候,基准利率发挥了估值锚作用。万物不过地心引力。

感觉这几年宏观周期的轮动更快了。

世界上最贵的一句话是,这次不一样。

前面几年花了很多时间,研究价值投资,研究巴菲特,买了书之后,

找了英文原版书,对照着读,研究。并且把中文翻译的错误给巴拉出来。

目测自己的翻译能力和理解感悟可以超过绝大多数的投资翻译中文书的译者。

但是每次价值投资都让自己亏钱。

至今我也不认为价值投资是错的,我觉得理念,思路都很好。甚至可以当做生活和人生的一种哲学,逻辑上确实是自洽的。比如透视盈余其实就是自由现金流的意思。

赞同来自: gaokui16816888

当时招行发生P2P钱端事件以后,就意识到招行的公司治理发生的问题,已经影响到了声誉。

巴菲特说,人的一生,都只是在积累声誉。所以巴菲特最珍视这个。

不知道这些会不会对招行反噬

**

招行、钱端互掐,好好地银行怎么就为P2P做了背书?_网易订阅 https://www.163.com/dy/article/EIOT15KU05383Q75.html

赞同来自: gaokui16816888

1,戴尔将VM 出售给 BroadCom,价格920亿美金,获利700亿美金。

2,3G Capital,就是和巴菲特联手收购卡夫亨氏那个,从hamburger King 获利190亿美金。

还不是绿油油,短期就这样了我们进入了无人之境。

当一场下跌没有了多头,看不到空头的尽头。

基金在赎回,

全民在收缩资产负债表

大股东需要减持救助产业资本

外资从 Asia ex JP 到 Asia ex CN。

看不到反转

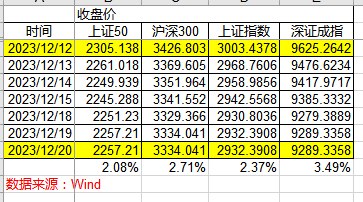

昨天还好尾盘上涨。据说还是汪汪队。神奇的两点半。这6天,各大指数跌幅如下。深圳跌得更多。这也是这一轮大跌,让沪深300受伤更深的原因。**昨天中信证券的一个值得一看。中信证券辟谣! 中国基金报 https://www.chnfund.com/article/AR2023122000122334295336还不是绿油油,短期就这样了

赞同来自: 何处相思

据说还是汪汪队。

神奇的两点半。

这6天,

各大指数跌幅如下。

深圳跌得更多。这也是这一轮大跌,让沪深300受伤更深的原因。

**

昨天中信证券的一个值得一看。中信证券辟谣! 中国基金报 https://www.chnfund.com/article/AR2023122000122334295336

赞同来自: gaokui16816888

期货的价格从前几个月的大幅升水,

到现在升水很小了。

我是3816割掉 2张IF多。

如果拿到现在。也就是一张400多点。

30万。没了。

从股债利差模型看,还不能说模型失效。

今天的FED和22-10-28日基本差不多。

但是从PE,PB看,呈现了不同的结果。

我查询了沪深300全收益指数和估值。

**

设基期是2022-10-28日,

今天的点位更低,PB也更低,但是PE略高于去年。

说明盈利能力低了?

但是沪深300的净利润还在增长啊。没有下滑。

赞同来自: gaokui16816888

莫非偷看了我的(哈哈)

回购新规落地!触发门槛降低,鼓励回购注销,严防“忽悠式回购” https://baijiahao.baidu.com/s?id=1785349765268226402&wfr=spider&for=pc

********

全筑会议通过。

一个月内到账。

yeah。

本周收益率-0.52%。花王成为全市场(低价里)最靓的仔仔。ST成为A股的最后一方净土。你以为最垃圾的,反而是最能资产保值的。这就是A。专治不服。前天和昨天看到了异动,遗憾没有买入,回补了科达受伤了。

赞同来自: gaokui16816888

花王成为全市场(低价里)最靓的仔仔。

ST成为A股的最后一方净土。

你以为最垃圾的,反而是最能资产保值的。

这就是A。专治不服。

赞同来自: 影约 、gaokui16816888

********************

什么时候ZJH的D委会议纪要能够写上“回购注销”

赞同来自: zengyongqiang

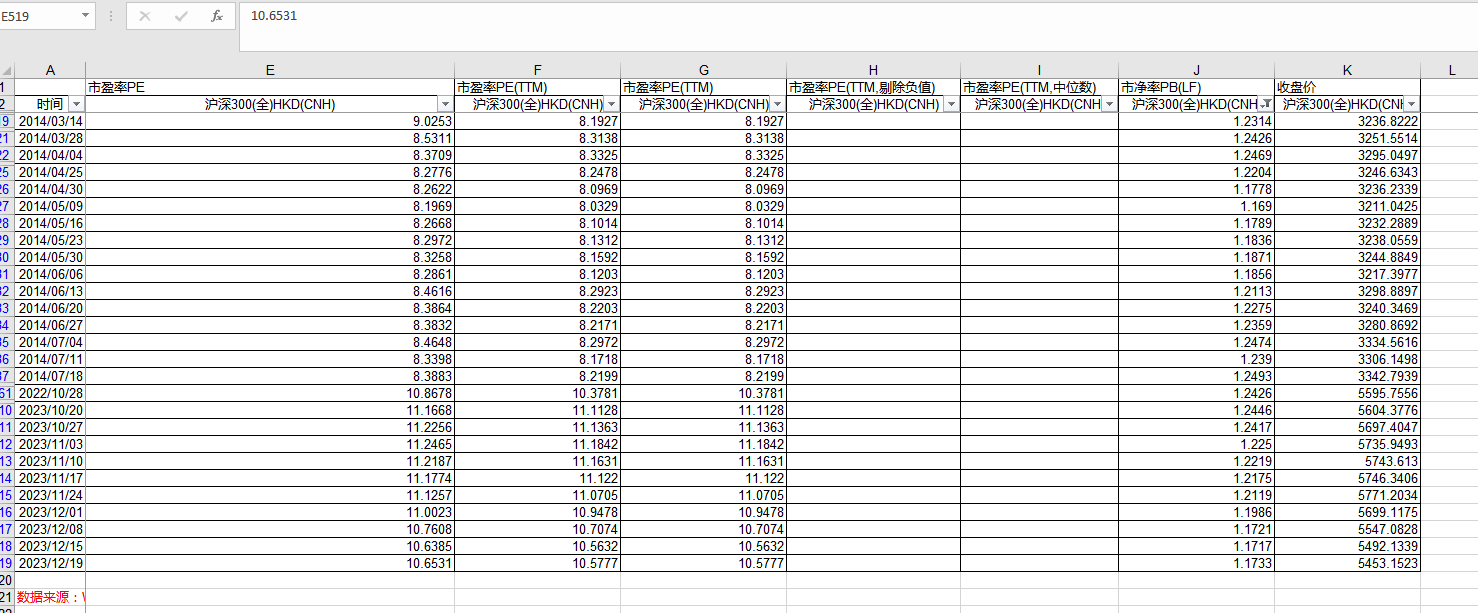

在22年10月28日,沪深300 在3535点。当时PE 10.37 . FED 6.96%.

经过1年,点位降低200点,但是PE 还没去年低。在10Y国债利率基本不变的情况下,Fed 还没超过去年极值。

HS 300 到底发生了什么?

&&&&&&

沪深300指数 2023Q3累计归母净利润增速为1.30%,较2023H1回升0.56个百分点; 中证500指数 2023Q3累计归母净利润增速为-7.53%,同比回升10.13个百分点; 中证1000指数 2023Q3累计归母净利润增速为-19.14%,较2023H1提高3.73个百分点。

赞同来自: tangchunjie 、jccxza3547 、zddd10 、gaokui16816888 、小谢股民转基民 、 、 、 、 、 、 、更多 »

1,fed模型。风险溢价 equity risk premium 超过6了。然并卵。

2,螺丝钉的5.4星级。

3,沪深300的PB PE.

还是沈潜鸡贼啊。早就预估了fed模型的失效。可能他认为盈利能力是滞后的。当前的ERP没有充分反映当前权益资产的盈利能力。

反观美利坚,在这么高的利率情况下,股市持续走高。

中美都走进了“无人区”

赞同来自: llllpp2016 、gaokui16816888

1,抵押美元,借入日元100亿美金。日元利率0.5%。 20年时候,美元利率很低。但是没有汇率风险。

2,日本五大商社摊大饼。每家20亿美金。

3,股价翻了3 4倍。

4,日元汇率对美元appreciation。升值。

巴菲特之所以拿着控股公司+巨无霸还能追上S&P500指数,靠的就是负利率杠杆啊。

因为旗下保险公司是盈利的,那么保险公司的浮存金就是负利率。巴菲特说,其他保险公司由于资金实力不足,不能像BRK旗下的保险公司一样大举投资权益。

中国的复星曾经希望模仿巴菲特,在全球并购保险公司。结果快翻车了。

赞同来自: gaokui16816888

2,(高端)白酒迎来配置价值?比如五粮液,老窖。20倍PE的老窖不比啥高端制造好?有本事你去卷。易方达张坤:给我一万亿,我知道怎么给美国钢铁打,但不知道怎么跟可口可乐打。

3,这一轮暴跌除了经济数据之外,真有可能是3年的封闭鸡解禁引起的。。。

赞同来自: gaokui16816888

早盘的大幅低开是情绪的释放。北水一度流出100亿。

沪深300大幅下跌。

国证2000 跌幅很小。

说明周末,很多人担心的小盘股,小市值风险暂时解除。

下午暴力拉升就不说了。

有大佬说,国家队可能进场。

理由是,央企科技ETF(SH:560170)放量。

上周五跌的今天回来大部分。

赞同来自: gaokui16816888

1,小市值能否经受考验?

2,小市值假设崩了的,大市值能不能起来?目前看,还是难,因为业绩不配合,讲故事讲不下去。筹码结构也不好。全特么套牢盘。

3,如果小市值崩,转债怎么样?

4,年底了,钱紧。但是机构也在拼业绩。

哎,各种因素叠加交织。无从判断。

赞同来自: 影约 、gaokui16816888

那些券商首席天天鼓吹触底,底部,向好。

数据真的是地下室下面还有违建。

信券商亏身家。

这些人不是蠢,而是坏。

大大滴坏。

赞同来自: zengyongqiang 、gaokui16816888

大业,迪龙,德尔回头看自己这个帖子,多么的幼稚。

care

so young , so naive .

巴菲特:你不能教会小狗老把戏。

后来,大业冲到160.

迪龙迎来了“龙字辈”的高光时刻。

德尔从115 打到129.

你觉得最危险的地方,最后成了最安全的地方。

市场就是这样一个机制。

在你打防守的地方开始进攻。

2,一大堆大盘债,慢慢阴跌。一个反弹都没有。反映了正股的持续杀跌。

3,居民资产负债表衰退,缩表。卖资产,还负债。作为净值不断下降的金融资产(股票,基金),肯定是第一个被割的。如果所有人的预期和行动一致,就会引发雪崩。如同当今的A。

4,从这个意义上,A股的生态已经破坏了。供给侧还是堰塞湖,一大堆垃圾排队首发ICO。接盘的资金不断地割,内卷地割肉。

5,在一个正股持续阴跌的底色背景下,大家在转债上赚钱,要么是口袋互摸,要么是缘木求鱼,不可长久。(当然,转债作为债券本身是生息资产,最后还有说下修利器,但是需要在110以下下修才有意义)

赞同来自: Ujg68gy 、jlmscb 、gaokui16816888 、isaachhz

新上市转债直接打到180/200以上,

柚子是要拿走一块的,那么,二级市场的转债投资人整体其实是亏损的。

因为,封基老师做过回测。大部分转债的生命周期一般也就是170。

目前的流程是这样:

1、打新群体无风险赚钱,

2、具有通道优势的机构拿到筹码,拉高之后派发

3、头脑发热的散户企图与虎谋皮

4,高位震荡,彻底完成筹码交换

5、大股东筹码解禁,漫长阴跌。

6,、有经验的老韭菜进场踩着散户的尸体苦熬。

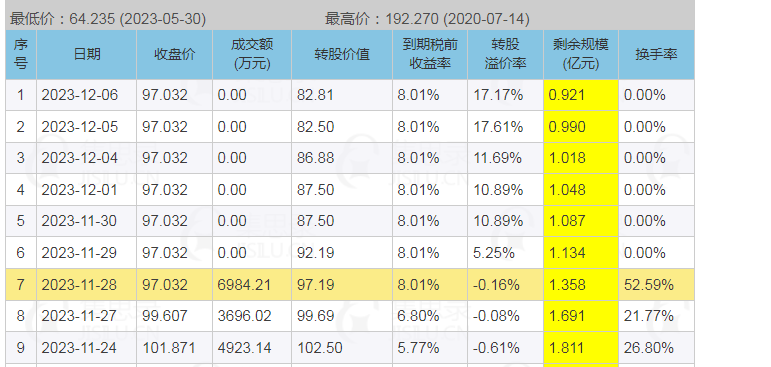

到期税前收益率大于0%的有249只;

到期税前收益率大于1%的有172只;

到期税前收益率大于2%的有108只;

到期税前收益率大于3%的有46只;

到期税前收益率大于4%的有22只;

到期税前收益率大于5%的有15只.

早上看了下花王,太复杂,没敢买,也没钱了。我现在做指数也是亏钱的,还是专心做熟悉的债吧,饼的数量也计划缩小。后面偏向波动大一点,正股趋势好的债。有什么好的债推荐下,老哥。花王给了很多机会。相信以后还会有。

赞同来自: gaokui16816888

二者有什么关联?

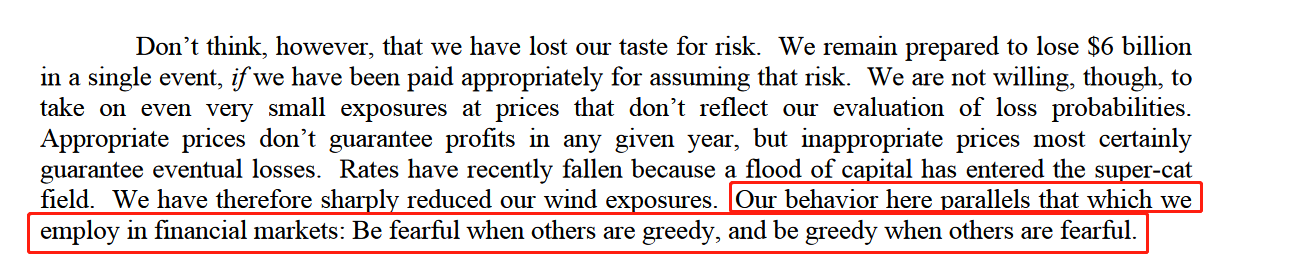

何况老巴在保险业除了GEICO是做车险,BHR是做再保险的,也就是巨灾险super-cat。巴菲特口中的long-tail 长尾保险。理论上,很难定价。没有人知道,飓风,地震,恐怖主义发生的准确概率。

***

如果说保险和投资有什么相同的话,就是这句话,对风险的定价。承保纪律。只在价格合适的时候出手。还有和大众的背离。

**

****

Just as is the case in investing, insurers produce outstanding long-term results primarily by avoiding dumb decisions, rather than by making brilliant ones.

*********

正如投资一样,保险公司主要通过避免愚蠢的决策来产生卓越的长期回报,而不是依靠聪明的决策。

赞同来自: llllpp2016

其中

到期税前收益率大于0%的有247只;

到期税前收益率大于1%的有172只;

到期税前收益率大于2%的有107只;

到期税前收益率大于3%的有50只;

到期税前收益率大于4%的有19只;

到期税前收益率大于5%的有15只.

赞同来自: 散户救星 、gaokui16816888

——巴菲特2002年致股东的信

Indeed, many of these people were urging investors to buyshares while concurrently dumping their own,

****

实际上,这些人怂恿投资人去买股票,而他们却在卸货/倾销。

To their shame, these business leaders view shareholders as patsies, not partners.

可耻的是,这些企业领导人把股东看做韭菜,而不是合伙人。

****

和我a一样一样的。

***

崔广福(原联邦快递中国区老板,后来任职艺龙网CEO)是我非常敬仰的职业导师,本质上我们属于一类人,即喜欢不停追求更大的胜利,他是典型的符合巴菲特人才观的代表:正直,聪明且勤奋。在他身上学到的这些东西会让我终身受益。”

https://www.sohu.com/a/14611776_118838

***

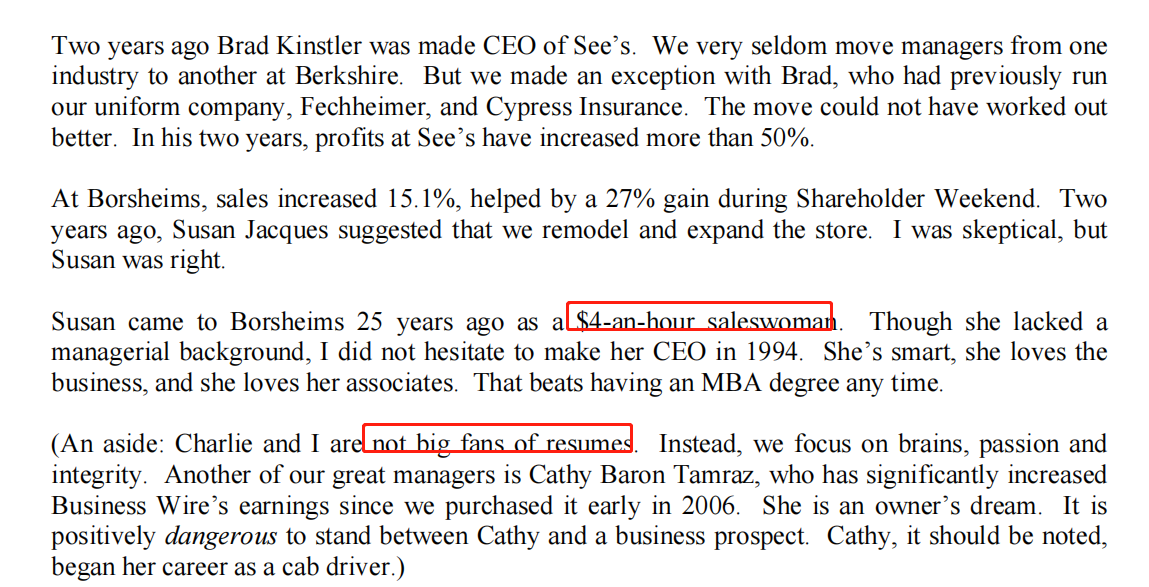

巴菲特不但擅长“选股”(虽然他自己不这么认为,we are not stock-picker ,we are business-picker),在后期,巴菲特转向产业运营之后,他还擅长用人。

波仙珠宝的CEO出身于一个时薪4美元的销售员,缺乏管理背景,巴菲特将她提拔为CEO。她聪明,对业务充满激情,爱戴下属。我和查理不是看“简历”的人。而是,我们聚焦在一个人的智慧、激情和正直。

赞同来自: gaokui16816888 、llllpp2016 、吉吉木

到期税前收益率大于0%的有251只;

到期税前收益率大于1%的有173只;

到期税前收益率大于2%的有110只;

到期税前收益率大于3%的有51只;

到期税前收益率大于4%的有22只;

到期税前收益率大于5%的有14只.

赞同来自: gaokui16816888

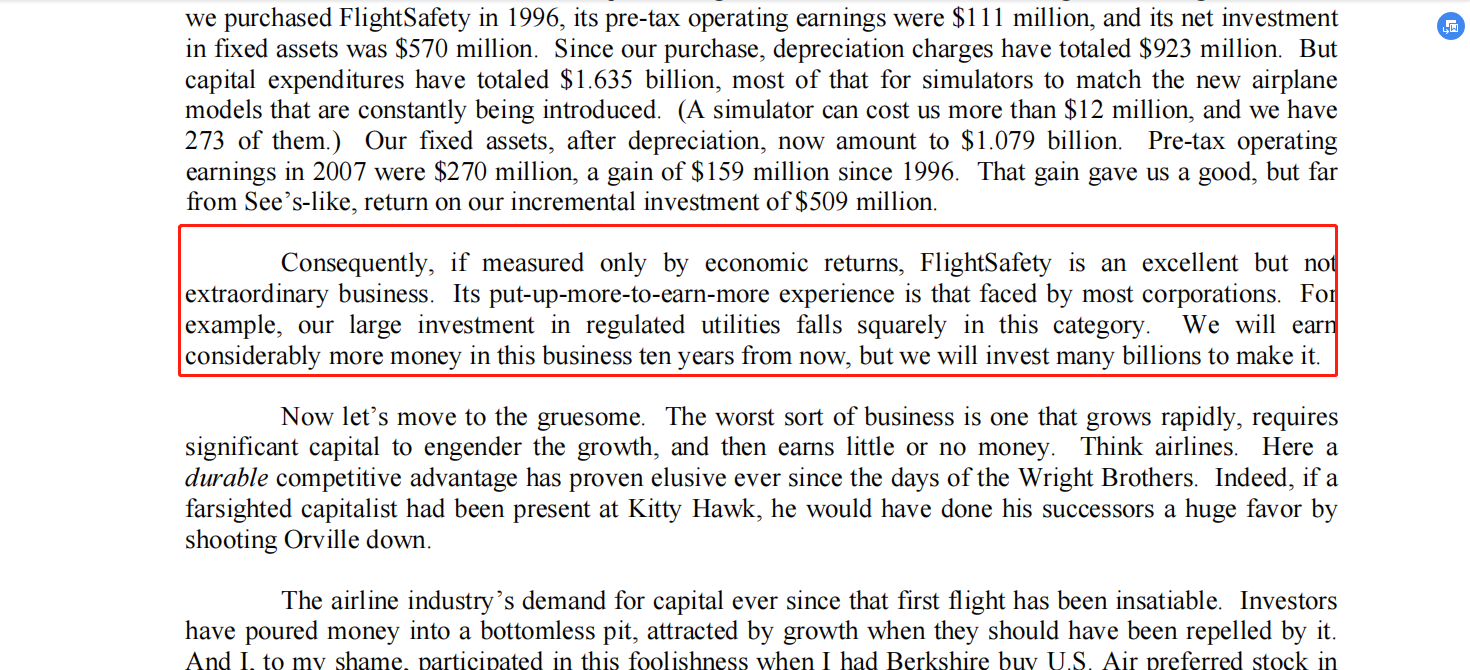

因此,如果仅仅计算经济回报,飞安FlightSafety公司是一个好但不是卓越的业务。它那种高投入高产出的做法正是许多公司所面临的。例如,我们所投资的受管制的公用事业公司,就属于这一类。(备注:要求大额资本开支,然后赚取账面利润)。从现在开始的十年里,我们可以从这个生意里挣到相当多的钱,但是我们需要投入数十亿美元才能实现它。(2007年巴菲特股东信)从这里可以看出,不断堆积的现金对巴菲特的拖累。

1,巴菲特不得不把现金配置到那些沉淀巨大现金的受管制的公用事业当中。比如铁路BNSF,能源(伯克希尔能源BHE,包含电力,风电,燃气等资产)。巴菲特心中知道,这个生意属于第二类。

2,巴菲特说,如果一个公司只持有一种资产,SP500。如果这个公司的业绩在盈利的时候,落后于指数;在亏损的时候,好过指数。因为tax shield 税盾。所以从这个意义上,老巴的BRK能够跟上指数,已是大大的不易啊。这么重的肉身,还要抗住税,还能跟SP500媲美。。

赞同来自: gaokui16816888

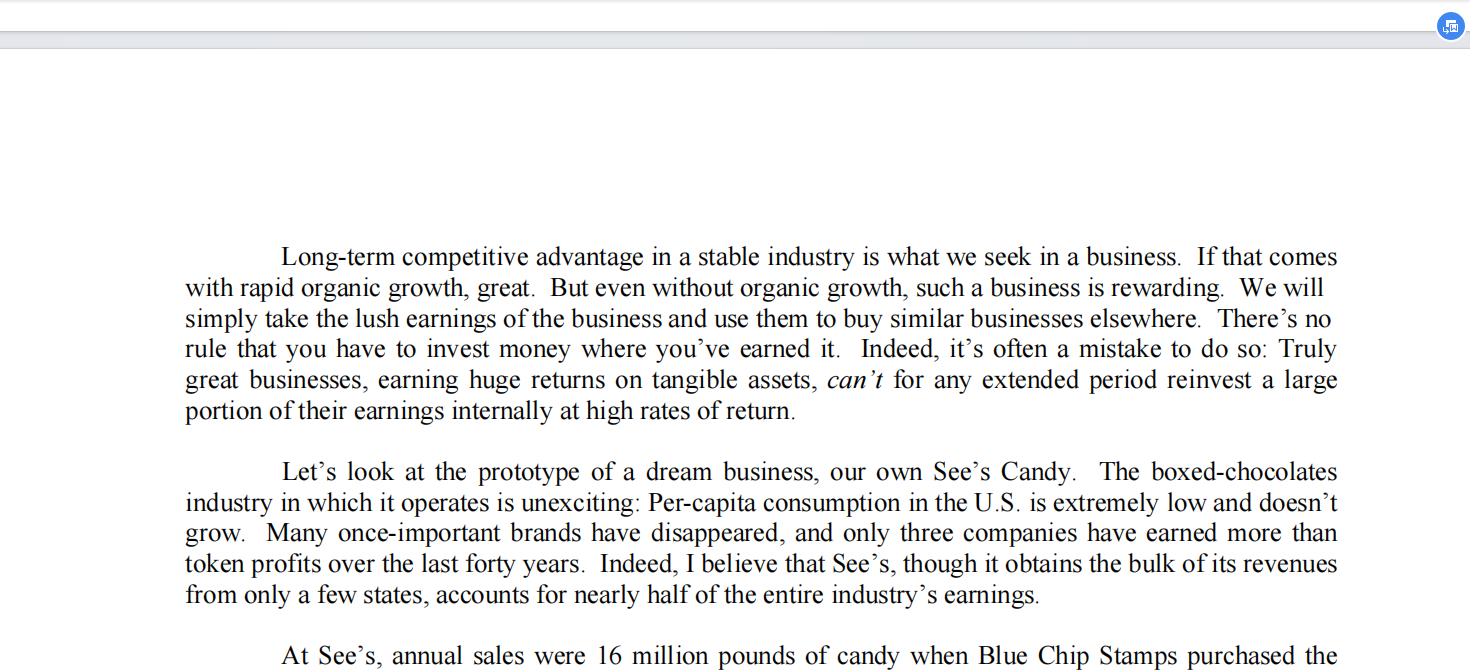

每个生意都好像一个储蓄账户。第一种,不需要多存款,本来就很高的利率会逐年升高;第二种,随着你多存钱,支付给你凑合的利率;第三种,不但让你多存款,支付的利率也不合适。

*********

这么看,只有白酒符合这个审美了。

To sum up, think of three types of “savings accounts.” The great one pays an extraordinarily high interest rate that will rise as the years pass. The good one pays an attractive rate of interest that will be earned also on deposits that are added. Finally, the gruesome account both pays an inadequate interest rate and requires you to keep adding money at those disappointing returns.

赞同来自: gaokui16816888

*******

这段话解释了巴菲特会收购什么样的产业/生意。

同时,这个生意必须具备强大的自由现金流创造能力。

无论是保险业的浮存金,还是喜诗糖果那样的自由现金流,

因为这样才能给巴菲特输送子弹。

赞同来自: gaokui16816888

In our early years, we focused on the investment side. During the past two decades, however, we have put ever more emphasis on the development of earnings from non-insurance businesses.

——巴菲特2007致股东信

****

可能巴菲特后期的钱太多了,在二级市场很难容纳,或者找到他觉得合适的机会。于是,他转向了一级市场。

赞同来自: llllpp2016 、大饼炒鸡蛋 、黑色背包

到期税前收益率大于0的237只,

到期税前收益率大于1%的163只,

到期税前收益率大于2%的103只,

到期税前收益率大于3%的47只,

到期税前收益率大于4%的19只,

在小于110,排除临期债以后,共130只。全部提供大于0 的税前收益率。

其中小于2%的只有40只。

也就是说,目前这个点位,继续坚守低价债,长期应该会有回报了。比如今天的利元亨。

虽然老板诚信瑕疵。

赞同来自: gaokui16816888 、zengyongqiang 、jiandanno1

系统性风险发生的时候,肯定是发生了系统性问题。

所以,3000点还没攻破,但是HS300却接近新低。

说明深圳跌的更多。

赞同来自: gaokui16816888

在之前,哪怕是海航也是刚性兑付10万的。

正邦养猪这种无底洞,都给了10万。

全筑直接5万,可以看到很多群里,不少人是买了10万的。

如果把超过5万部分转股,应该亏损12%。

***

看了一下全筑的重整方案,新产业投资人(大有)是按照几毛钱入股的。

****

看全筑23Q3的资产负债表,其实资不抵债才1000多万。加上壳资源溢价,根本算不上亏空。

没想到,大股东这么狠,能够运作SIFA通过方案。根据宇宙规律,贪婪无度的人,下场会有天收拾。

1,微软CEO 是一个印度人,他毕业后即加入了微软。把微软带向了复兴之旅,特别是OpenAI之后。他的儿子是一个脑瘫患儿。

2,谷歌CEO 劈柴。

3,代表美国文化的Starbucks CEO,他早年服务于麦肯锡,随后在百事可乐工作。

4,巴菲特麾下的保险集团Jain。

赞同来自: gaokui16816888

最大的感悟,不是价值投资,不是护城河,不是竞争优势,不是企业估值,不是选股也不是业务挑选专家,也不是DCF,也不是透视盈余,不是自由现金流,不是浮存金,不是判断低估高估。

在巴菲特心中,最大的价值投资只有一个,永远不变。

the fact that Berkshire’s prosperity has been fostered mightily because the company has operated in America. Our country would have done splendidly in the years since 1965 without Berkshire. Absent our American home,

however, Berkshire would never have come close to becoming what it is today.

赞同来自: gaokui16816888

因为绝大部分客户活不过6个月。

没有维护的价值。

想想自己的经历,我也开过好几个期货公司。

银河,中粮。

确实不欺我也。

我被淘汰了。

赞同来自: gaokui16816888

1,巴菲特早年是一个私募基金经理。当他找到一个家庭募集资金的 时候,这对外科医生夫妇一直没有同意。但是最后,给了巴神10万美金的支票。仅仅因为这对夫妇在年轻的巴菲特身上看到了少年芒格的影子。随后,当芒格由于父亲离世回到奥马哈处理事务之后,也就是1959年,这对夫妇安排了他俩的会面。随后一见如故。

2,在早年,也就是1959之后,他俩不光每天打电话。他俩还共同讨论投资标的,经常共同投资同一个标的。

In short order they were talking on the telephone almost daily and investing in the same companies and securities.

3,芒格谈:他在巴菲特心中的地位和作用

芒格认为,巴菲特受益于身边有一个可以深度讨论问题的搭档。巴菲特在21年股东信中,我和芒格的思路非常像。在2020伯克希尔股东大会,巴菲特对着芒格说,周围有一个人一直说,你想的不对。这非常可怕。芒格插话,这确实不经常发生。(太多的高管周围聚集着一堆溜须拍马,只会曲意逢迎,而不会挑战高管的结论和偏见)。这就是大公司的大败局。而巴菲特身边有一个可怕的“说不先生” “the abominable no-man.”

For his part, Munger said Buffett benefited from having “a talking foil who knew something. And I think I’ve been very useful in that regard.”

4,巴菲特和芒格年轻时候做过的有争议的事。

晚年的巴菲特和芒格给世人留下一个圣人的形象,期待世界变得更好。但是他们早年在“炒股”过程中也做过一些有争议的事。

1975年,美国SEC指控蓝筹印花操纵西科金融的股价,因为巴芒说服其管理层抛出一份合并计划。最终蓝筹印花同意向原来的股东支付11万5000美金,而不必认罪。

In 1975, the US Securities and Exchange Commission alleged that Blue Chip Stamps had manipulated the price of Wesco because Buffett and Munger had persuaded its management to drop a merger plan. Blue Chip resolved the dispute by agreeing to pay former investors in Wesco a total of about $115,000, with no admission of guilt.

The ordeal underscored the risks in Buffett and Munger having such complicated and overlapping financial interests. A years-long effort to simplify matters culminated in 1983 with Blue Chip Stamps merging into Berkshire. Munger, whose Berkshire stake rose to 2 percent, became Buffett’s vice chairman.

5,芒格对巴菲特的思路贡献。

众所周知,巴菲特说,芒格让他从大猩猩进化到人。但是追溯历史,1972年,芒格说服巴菲特买下昂贵的喜诗糖果See's Candy。从此巴菲特把喜诗糖果作为“梦幻生意的原型”,给了巴菲特后来大笔投资可口可乐的灵感和勇气。

Buffett came to view See’s as “the prototype of a dream business” — inspired Berkshire’s $1 billion investment in Coca-Cola Co. stock 15 years later.

6,巴菲特和芒格对中国的分歧

芒格一直坚定看好中国,把李录作为自己的门生。在芒格去世后,李录发了一个朋友圈。说芒格家人没有安排遗体告别,但是特意等了一下李录从亚洲赶回美国。说明李录得到了芒格家人的认可。芒格说,中国家庭有tiger mother,压着孩子学习。你不会看到西雅图人这样。芒格也对中国的state capitilsm表示赞赏,对中国封杀比特币等欣赏。但是巴菲特则出现了巨大的分歧。他一直感恩美国的tailwind。

7,芒格属于共和党,巴菲特是民主党。虽然他们大部分时候持有相同的政见。比如支持堕胎。可能是女孩如果读高中时候怀孕的话,这时候如果法律不允许堕胎,他们一生就失去受教育权了。乔布斯的妈妈好像就属于这种类型。单亲妈妈,没有学历和收入。

赞同来自: heheqiaoqiao 、风清扬9527

新希望减资,希望2面临清偿。公司预计会下修。美锦有钱,新希望没钱,昨晚73.5亿增发的轩然大锅

这次很多人庆幸套利成功。99-101.

但是,同样的情况为什么在美锦能源没有发生?

为什么没有人把美锦拉到100以上?

因为美锦没有发下修公告?

那为什么美锦可以抗住压力?

这次很多人庆幸套利成功。99-101.

但是,同样的情况为什么在美锦能源没有发生?

为什么没有人把美锦拉到100以上?

因为美锦没有发下修公告?

那为什么美锦可以抗住压力?

赞同来自: 上升不会 、gaokui16816888

这两天读了巴菲特21/22年股东信,里面没有用Look-Through Earning。但是从蛛丝马迹观察,

Look-Through Earning 应该是 会计上 长期股权投资的“成本法”/(或者其他权益工具投资)调整为“权益法”。

brk对Apple的持股约5.55%。

21年,苹果公司向brk支付分红7.85亿美金,但是按照权益法,brk在Apple利润的相应份额是56亿。

如果持股5.5,在中国,一般不会列为成本法,如果不是作为交易性金融资产,一般列入“其他权益工具投资”,然后股价的波动,进入“OCI”,其他综合收益。

但是,在美国的会计准则上(文中说明是GAAP),不知道为什么持股5.5 的财务列报就类似“成本法”。在成本法下,不管股价如何波动,只把分红计入当期收益,也就是利润。

所以,如果你不懂财务和会计,读那些翻译的似是而非的投资书籍会非常的拗口。因为译者本身大概率不是会计出身。

也许你手工做对10次,但是飞1个标的,就够你搬砖10天的。没意思。

还是遵守买入和卖出纪律。

2,昨天下午看了一篇关于李录的深度报道。太酣畅淋漓了。这种高质量的揭家底式的报道只有英语世界才会有。大致就是,李录来自南京大学,然后坐火车北上参加了那次事件。他成为了当时1号的副手,他在北京没有资历,所以很多人对他提出质疑。并且他和女友在当时混乱的现场结婚。后来他去了美国,身无分文,他因为这个标签获得了美国HR团体的支持和帮助。他第二次婚礼的伴郎就是当时的主要人物,best men。这个人是1998年克林顿政府帮助下回到美国的。他进入哥伦比亚,偶然听到了Buffett的演讲。(这一段书中有写)。后来李录与当时的那个群体和思路决裂,他要走一种建设性的路线。2010年左右,巴菲特和芒格,比尔盖茨造访深圳比亚迪,李录戴着墨镜坐着后面,他是中美的桥梁bridge builder。他是在美国的斡旋下,他首次获得批准踏上这片土地。但是他不被允许公开露面讲话。2004年左右,美国一个HR分子的先生在伯克希尔担任总监director,借着这层关系,李录和芒格第一次见面,并深入会谈。芒格非常喜欢李录,给了他8800万美金投资李录的私募。从此李录不必担心募资问题。芒格可能是在李录身上看到了自己的影子,一个中国版的自己。正直,热情,狂热投入,带一点点激进,然后又不被世俗所容纳。后来李录频繁到访大陆,在北大光华还有一次价值投资课程。他获得了大陆的认可,他只是一个孩子,在年轻时候做了错事。他知道自己错了。在疫情中,他在美国筹集大批医疗物资救助武汉。然后帮助比亚迪的口罩进入美国。比亚迪被美国人民所熟悉,不是因为汽车,而是他的口罩。李录最后一次造访大陆是2019年。

https://www.ft.com/content/5308cd9f-037e-4524-a6d8-7388b3514199

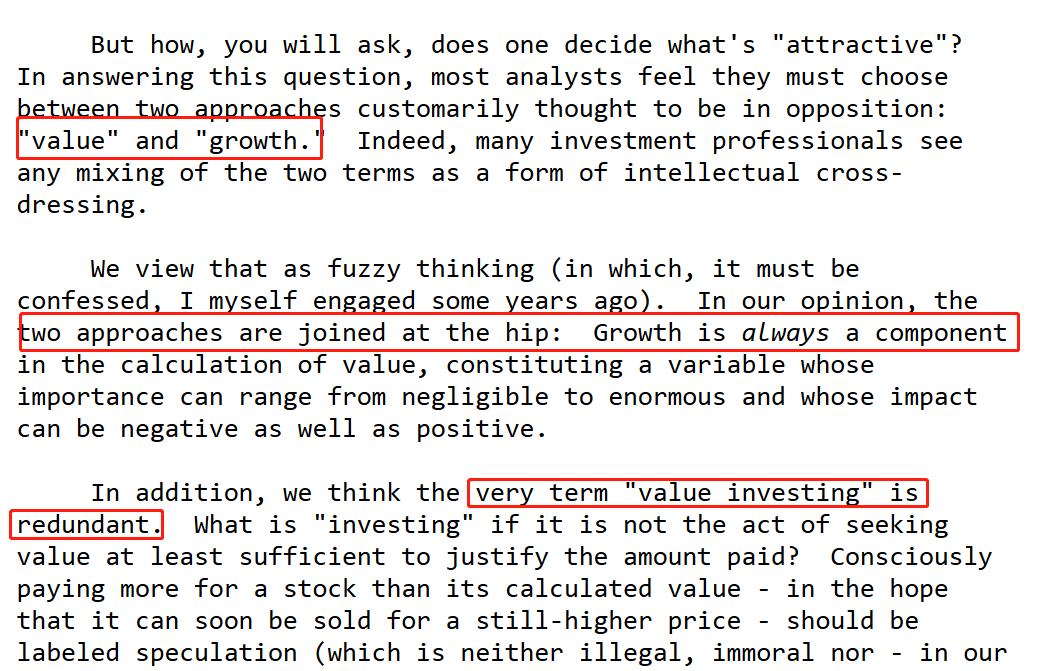

3,巴菲特在1992年报中全面回答了他对“growth”和“value”的理解。他说,成长本来就是价值的一部分,与低PB,PE毫无关系。

赞同来自: gaokui16816888

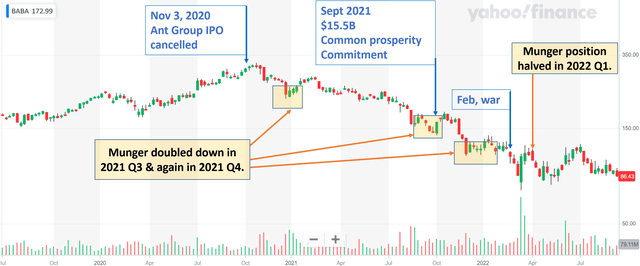

结果,芒格以为的抄底,阿里把家抄了。现在阿里股价75美元,市值1900亿USD。从而,成为这位百岁老人的一丝遗憾。

偶然看到一一篇文章,介绍了芒格和他的入室弟子李录在巴巴的分歧。

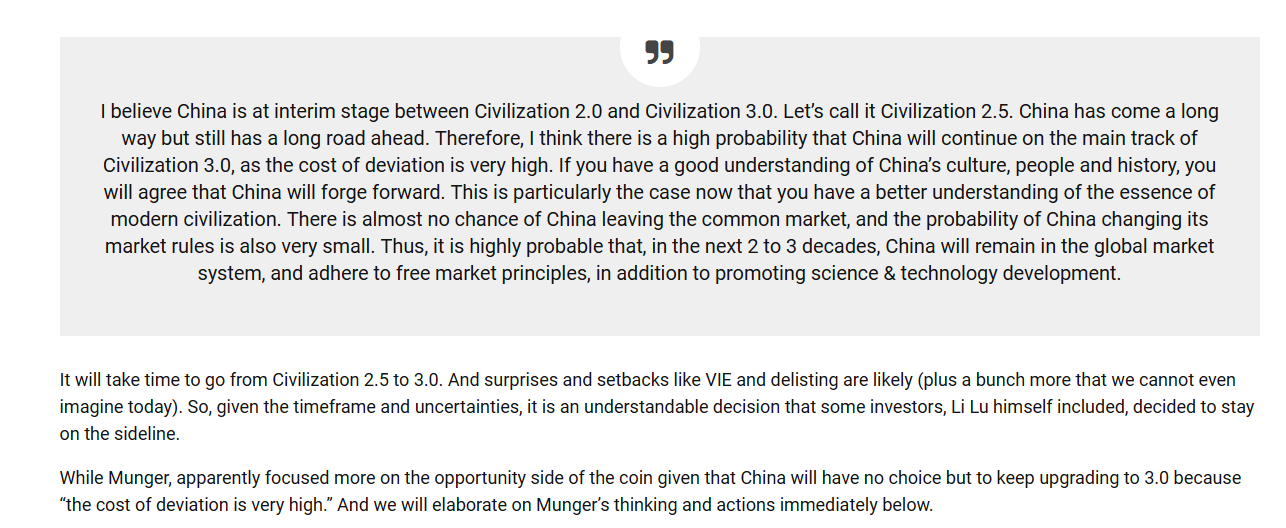

李录在他的书中,指出中国处于现代文明2.5阶段。距离3.0还有很长的路要走。未来会充满各种setbacks,挫折。因为李录选择了坐山观虎斗,重在不参与。

芒格更为直接,更坚定地看好中国。一直到生命最后一次接受Acquired采访,仍然表达了看好中国的观点。

所以,李录一生只在早期短暂地持有过BABA。目前李录的持仓没有中国相关资产。

而巴菲特则坚定地相信美国的制度。他很少走出美国。

https://chinastocks.net/internetretail/baba/alibaba-the-charlie-munger-and-li-lu-divergence/

赞同来自: 影约 、夏日骑缘 、llllpp2016 、gaokui16816888 、夏花秋果 、 、 、更多 »

问题债的判断,看报表是一方面,主要是打电话。

打电话可以判断很多方面。

1,工作人员的态度。

如果比较坦诚,友好,尊重投资人,一般能处。

比如起步,虽然一直逾期,但是转债一直95+。证代非常友好,透明度相对较高,会在合规范围内把公司的想法/可能采取的动作告诉你。比如我问,证监会罚款5700万怎么交,他说,可能向大股东借钱。

2,工作人员的工作状态。

从这里可以看出,这家公司当前的管理,甚至待遇。如果公司真的要雷,小姐姐的工资下降,估计也没心情跟你说这么多。

3,工作人员的专业能力。

跟陕西煤业打过一个电话,相当专业。说明陕煤这种牛逼企业可以吸引到一流的人才做证代。

鸿达这个是我打电话中最垃圾的一个。普通话都不标准。

赞同来自: gaokui16816888

问:公司是否有资金回售转债?

答:公司会履行相关义务。

问:旗下乌海化工和中谷矿业破产,是否意味着上市公司股东地位的丧失?

电话就断了。

每次都这样。

看来鸿达这次可能悬。。。

这公司比较蹊跷的是,鸿达集团从13年控股51% 一直到23年控股7%。为什么仍然可以控制公司?

赞同来自: gaokui16816888

无数人的人敬仰他,像菩萨一样为他俯首低眉,内心深深地认同他,追随他。

当英国王子查理加冕的那天,巴菲特对着亿万信徒说,我们有自己的查理王子。

是的,我们有自己的宗教,拜芒格教。

Charlie Munger, investing sage and Warren Buffett's confidant, dies https://www.cnbc.com/2023/11/28/charlie-munger-investing-sage-and-warren-buffetts-confidant-dies.html

Munger was a font of wisdom in investing, and in life.

芒格在投资还是生活中都是一个智慧的符号。

family comes first; be in a position so that you can help others when troubles come; prudent, sensible; moral duty to be reasonable [is] more important than anything else — more important than being rich, more important than being important — an absolute moral duty

把追求理性作为自己的道德责任。

我们从不追求变得更聪明,我们只是避免愚蠢。

早上看了下花王,太复杂,没敢买,也没钱了。我现在做指数也是亏钱的,还是专心做熟悉的债吧,饼的数量也计划缩小。后面偏向波动大一点,正股趋势好的债。有什么好的债推荐下,老哥。好

赞同来自: gaokui16816888 、llllpp2016

——巴神1993annual report

一个投资人只需要把很少的事情做对,只要他能够避免重大错误。

这句话用在转债,真的还是相对容易一些。

比尔米勒,在08年金融危机中买入金融股。结果还是一生英明毁于一旦。

比尔·米勒靠比特币翻身:曾在次贷危机中声名扫地 如今卷土重来_手机新浪网 https://finance.sina.cn/fund/2021-02-10/detail-ikftpnny6220745.d.html

赞同来自: zengyongqiang 、大7终成

按照这个逻辑,现在可以买花王。早上看了下花王,太复杂,没敢买,也没钱了。我现在做指数也是亏钱的,还是专心做熟悉的债吧,饼的数量也计划缩小。后面偏向波动大一点,正股趋势好的债。有什么好的债推荐下,老哥。

赞同来自: gaokui16816888

上个月亏3万多,前几天回本。这几天又快倒车回去了。我看本月利润还有不到1个点。

2,早盘集合竞价把金现代出了。2200股亏了1598,。原计划是配债后会跌,集合竞价出掉,然后砸到10点左右买回来。结果开盘惯性下跌1分钟就拉起来了。把握郁闷的一天不想说话。

3,以后不做配债股了。真的是亏钱手艺。

4,手里的重仓都特么一动不动。没有交易的欲望。想买的感觉还会继续跌。但是也没钱了。

哎,一天天的,今年马上就结账了。今年没啥收获。转债赚了10多万,在期指亏光了。

赞同来自: 影约 、gaokui16816888

1,四大行大涨。尤其是农行涨幅约35%。估值和净资产的共同作用。

2,以招行为代表的中小银行大跌。招行PB首次跌到1以下。中小银行跌幅较大。银行是万业之母,市场对经济的复苏,以及社会的整体资产质量怀疑。尤其是地产导致银行信贷抵押中枢和循环崩溃。

这些本来是下修转股价的20日均价日子。

拉高之后,导致20日均价更高。下修底价更高,以后转股更难。

不像大股东的意图。

但是,没有他,谁当这种解放军!

2,临期债,成为资金炒作的对象。这里面几乎没有老韭菜。吸引的应该是跟风的筹码。但是目前可转债开户缓慢,不知道能吸引住谁?从迪龙开始,大业创造了巅峰奇迹。三力,这里面是不要去碰国企转债(国祯,铁汉,)。当然排除国资也不全对,比如吉shi。

3,

赞同来自: heheqiaoqiao

昨天106.85把红箱卖了。又有点后悔。晚上公告已经卖出 不能控制的 子公司。看后续表现吧如果后期跌了,还会买回来。我昨天剩余钱全部加仓红相,没有进行换仓买入。低价零溢价还是不错,同时按道理下修到底应该不利于正股,反而大涨。应该有点别的消息。我是瞎搞的

赞同来自: gaokui16816888

将麦当劳中国业务80%股份以20.8亿美金的价格卖给了中信+凯雷PE.

现在他有以18亿美金收购凯雷持有的28%股份。

6年,凯雷的回报是6倍。

美国人有很傻比的地方,

但是并不妨碍美国的牛逼。

最近公众号:商业迷 发了一篇,巴菲特为何一直相信美国。

并购,得看是真的有益于公司发展,还是说只是市值管理手段,甚至只是会计手段(过一段时间后记提给你吃一碗大面)。跨界并购大概率是骗人骗自己。

纠结于,每股收益是不是增加,有点教条了。

不过对于我来说,我会小心做大规模并购的公司,因为,并购的效果是好是坏很难说,但并购交易过程中存在龌龊却是大概率的事件

但是实业的并购,这个就需要研究了。

比如大业吧。

标的资产:破产企业胜通钢帘线的资产/产能。

大业本身就有钢帘线的产能。

大业给胜通估值17亿。

代表了产业资本的估值。

大业的市值代表了金融资本的估值。

大部分时候,金融资本对产业的理解和判断,要落后于产业资本。

纠结于,每股收益是不是增加,有点教条了。

不过对于我来说,我会小心做大规模并购的公司,因为,并购的效果是好是坏很难说,但并购交易过程中存在龌龊却是大概率的事件

我最近为啥一直在思考大业呢。当然,首要原因是大业正股翻倍,转债150+。但是背后我觉得值得思考的一个点是:当一个上市公司,本身在一个赛道具有国内数一数二的行业地位(胎圈钢丝第一大)本身市值17亿左右。然后决定贷款17亿,买下17个亿的产业(钢帘线第一大:胜通钢帘线),就是愿意给一个破产企业估值17亿,当然估值是基于净资产估值,没有溢价。负债剥离了。只买破产企业的剩余资产这时候资本市场仍然给了17...大业还有空间?

赞同来自: guoqiang2000 、Ujg68gy 、ijob

比如永吉。市场一直不舍得给溢价率。

2,有人说,目前的A股市场就好像一篇沼泽地。

稍不注意,就得陷进去。

唯一的机会,就是超跌之后进去搏一把反弹就跑。

赞同来自: 何处相思 、llllpp2016

当然,首要原因是大业正股翻倍,转债150+。

但是背后我觉得值得思考的一个点是:

当一个上市公司,本身在一个赛道具有国内数一数二的行业地位

(胎圈钢丝第一大)

本身市值17亿左右。

然后决定贷款17亿,买下17个亿的产业

(钢帘线第一大:胜通钢帘线),

就是愿意给一个破产企业估值17亿,当然估值是基于净资产估值,没有溢价。负债剥离了。只买破产企业的剩余资产

这时候资本市场仍然给了17亿的估值。是不是一个明显的错误?

如果按照资产基础法,可能还是价值原来的17亿。因为股东净权益不变。

但是按照现金流法,或者盈利能力法,估值应该翻倍。

赞同来自: gaokui16816888

2020年12月,大业公告筹划资产重组。当月股价约8.4元。净资产17亿,市值25亿左右。

胜通是国内钢帘线第一大产能企业。因为东营当地企业的贷款互保,加上自身高杠杆,胜通资不抵债。破产处理。胜通集团剥离钢帘线板块资产单独出售。

经评估,净资产17亿,评估值20亿。经过法院重整后,只出让资产,负债剥离。

大业股份以17亿分期付款方式拿下胜通钢帘线。

也就是说,自己身家17亿,等量吃下了一个自己。全部依靠贷款。

21年报,当年利润下滑40%。

21年12月,股价创阶段高点。13元。市值39亿左右。

22年报,当年亏损净资产的约15%。净资产20亿,亏了2.6亿。

22年12月,股价创阶段低点。约6.7元。市值约20亿元。

二者产能如下(万吨):

胎圈钢丝 钢帘线

大业 38 20

胜通 5 26.5

二者合并后,基本在钢帘线+胎圈钢丝两个赛道拿下第一。

现在是23年11月,大业股价14.7元,涨停,市值约44亿。

我这几天一直在思考一个问题。

假设一个企业A,产能X,价值Y元。

加一倍杠杆,收购企业B,

产能2X,

这时候,净资产是不变的,但是盈利能力(产能)翻倍,如何给估值?

上涨的原因很多都属于YY。

1,东湖高新。东湖高新(SH:600133),猜想大股东注入武汉国资参股的长江存储,光谷之类科技资产。

2,中富电路。

3,多伦。应该是华为概念。

4,博瑞,减肥药。

5,

赞同来自: llllpp2016 、何处相思 、zengyongqiang

年初我持有2000度张。120附近的成本。

其实,我最近比较大的感悟是,作为一个转债投资人,不要把转债作为一个短线品种,一定要放在中期来看,比如半年。

其实,转债的投资人,是相对缺乏耐心的一个群体。

因为转债有T+0,交易成本低。很多人喜欢T。

我是少赚了很多钱之后,才学会不T的。

相信市场比自己更聪明。

有人说过,市场是一个让人亏钱(少赚钱)的机制。

缺乏耐心的人,一般都难以长寿。

巴菲特,今年93岁了。耳聪目明,脑力仍然在线。我觉得与他的秉性有极大关系。

你的投资风格不光影响你的收益率,也会影响你的生命。

京公网安备 11010802031449号

京公网安备 11010802031449号