Edge

Edge Chrome

Chrome Firefox

Firefox

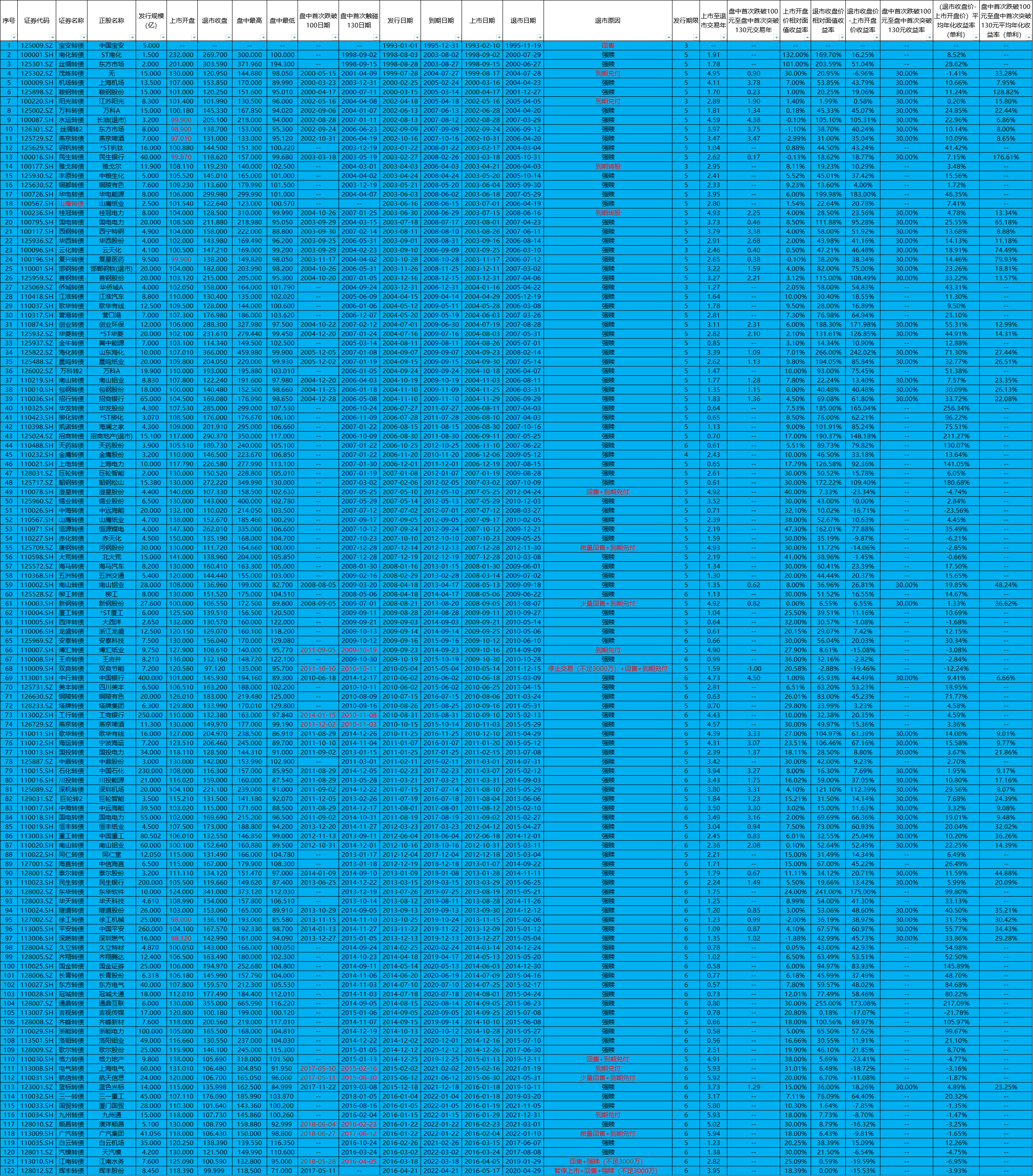

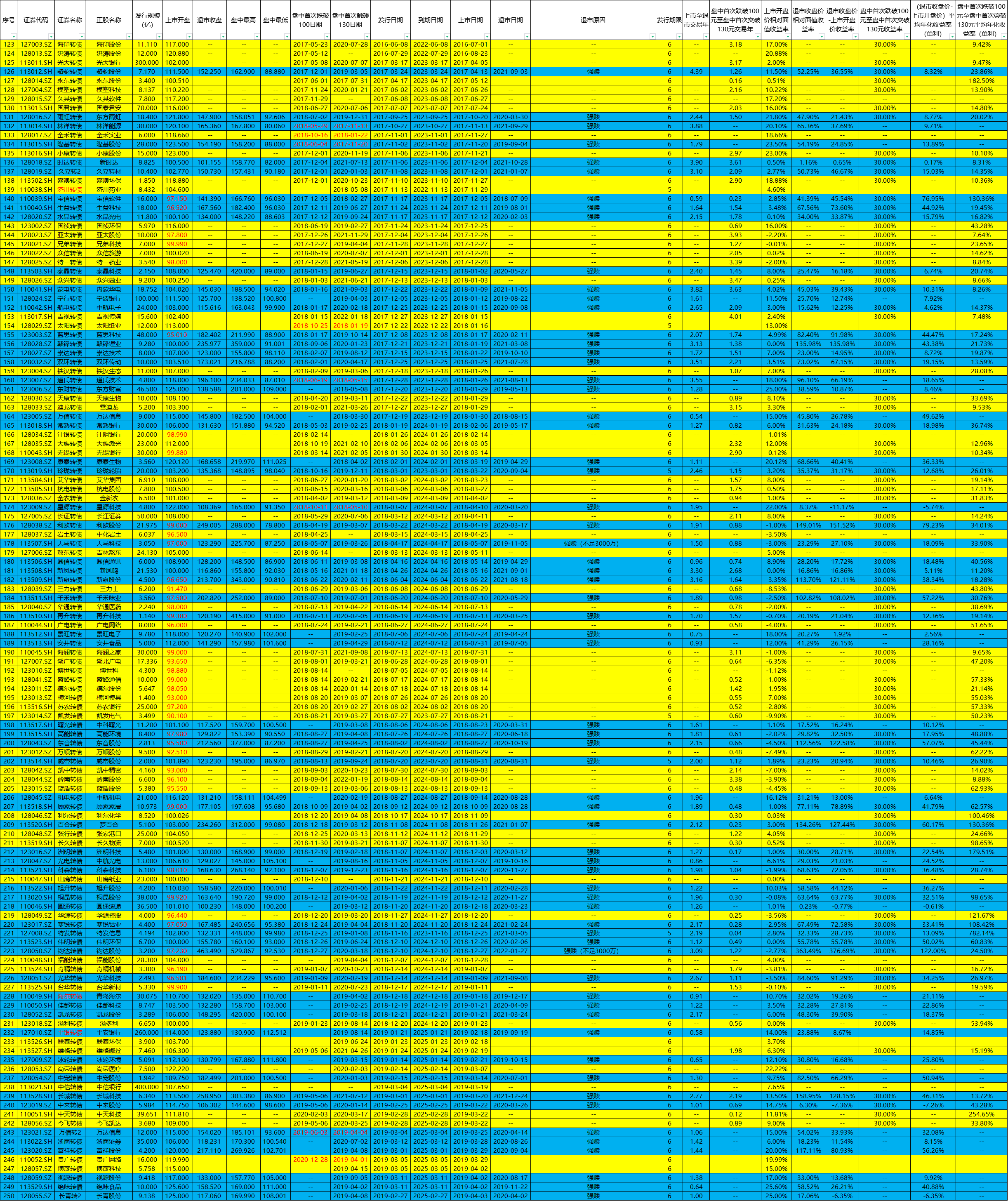

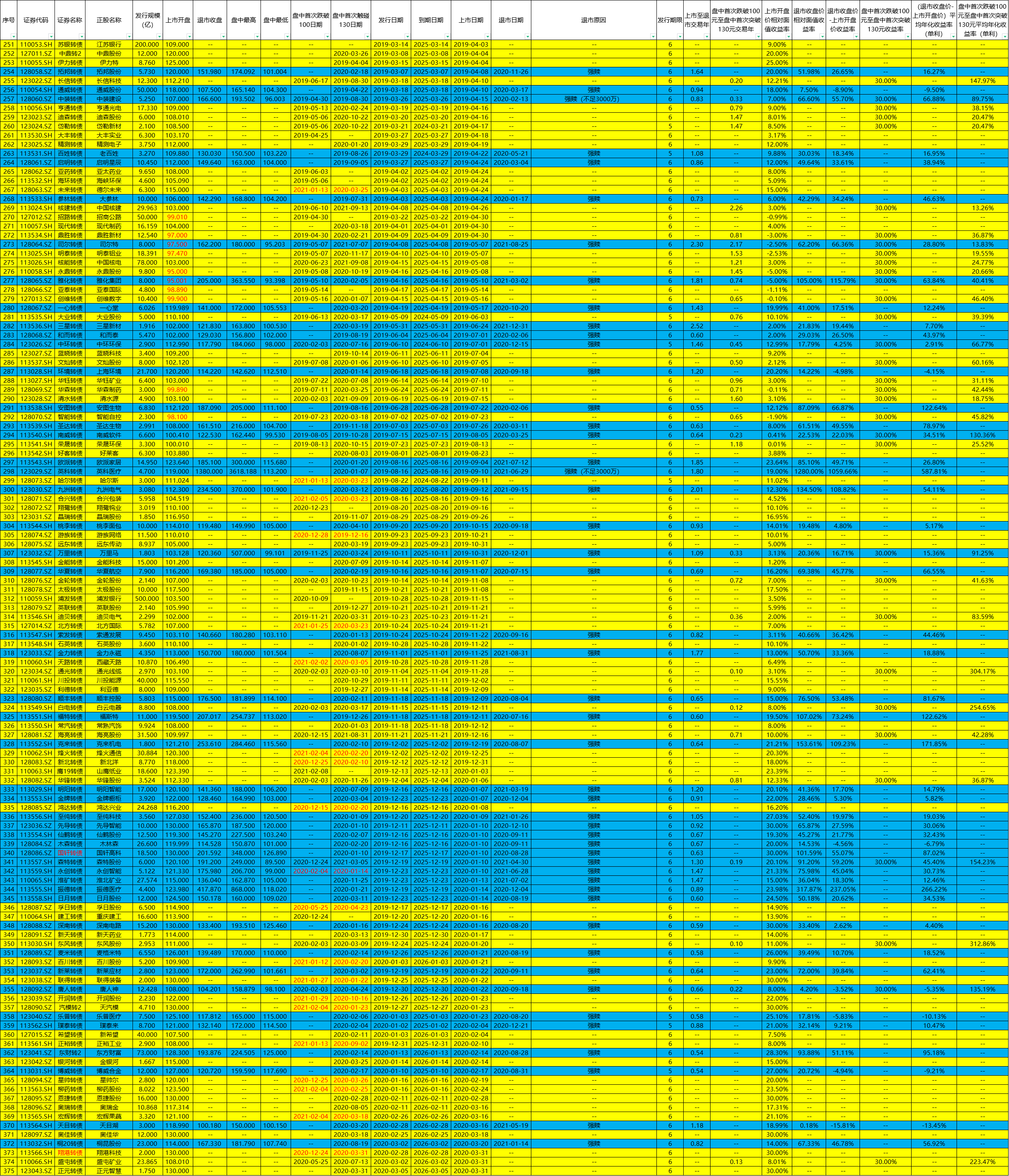

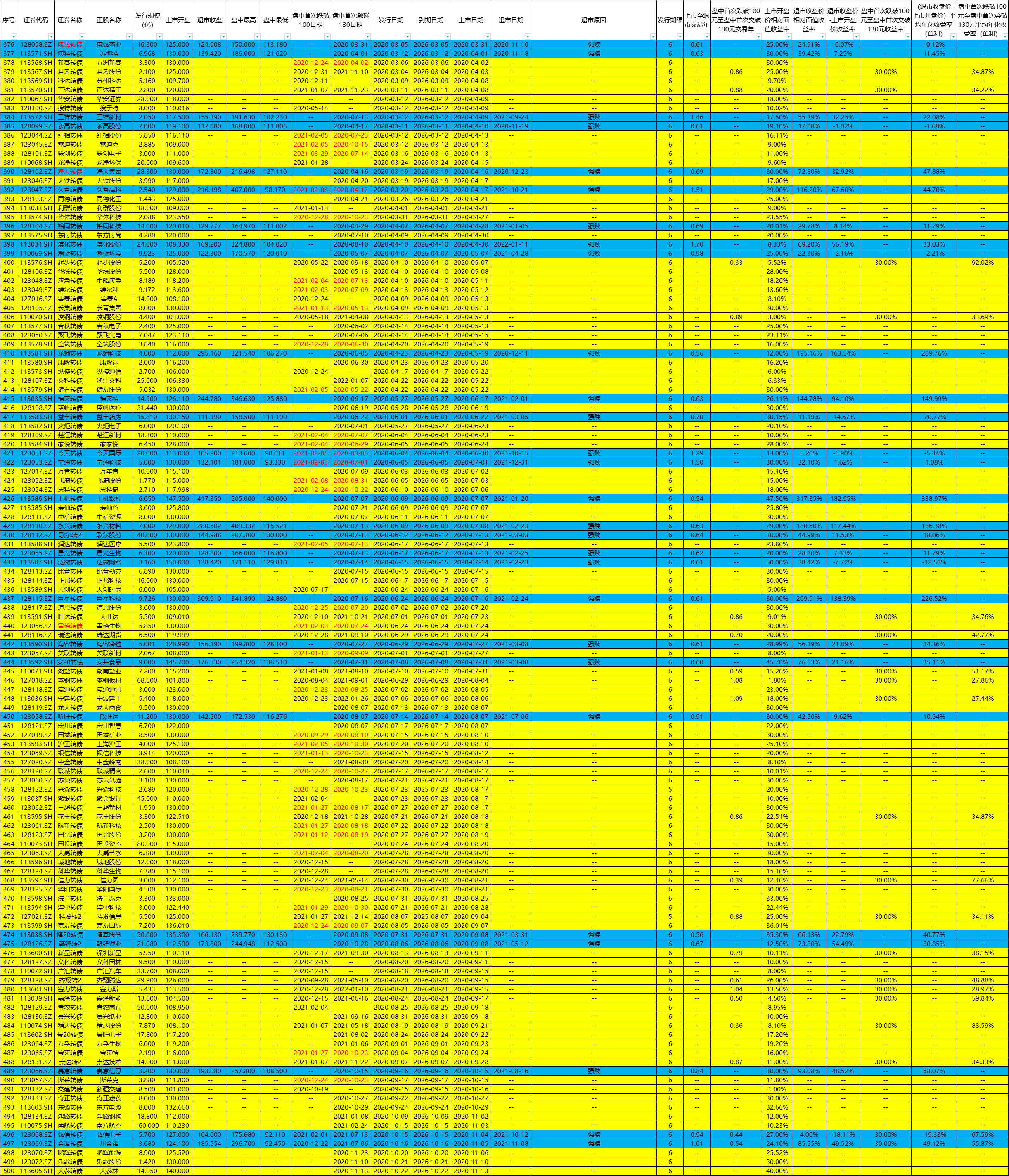

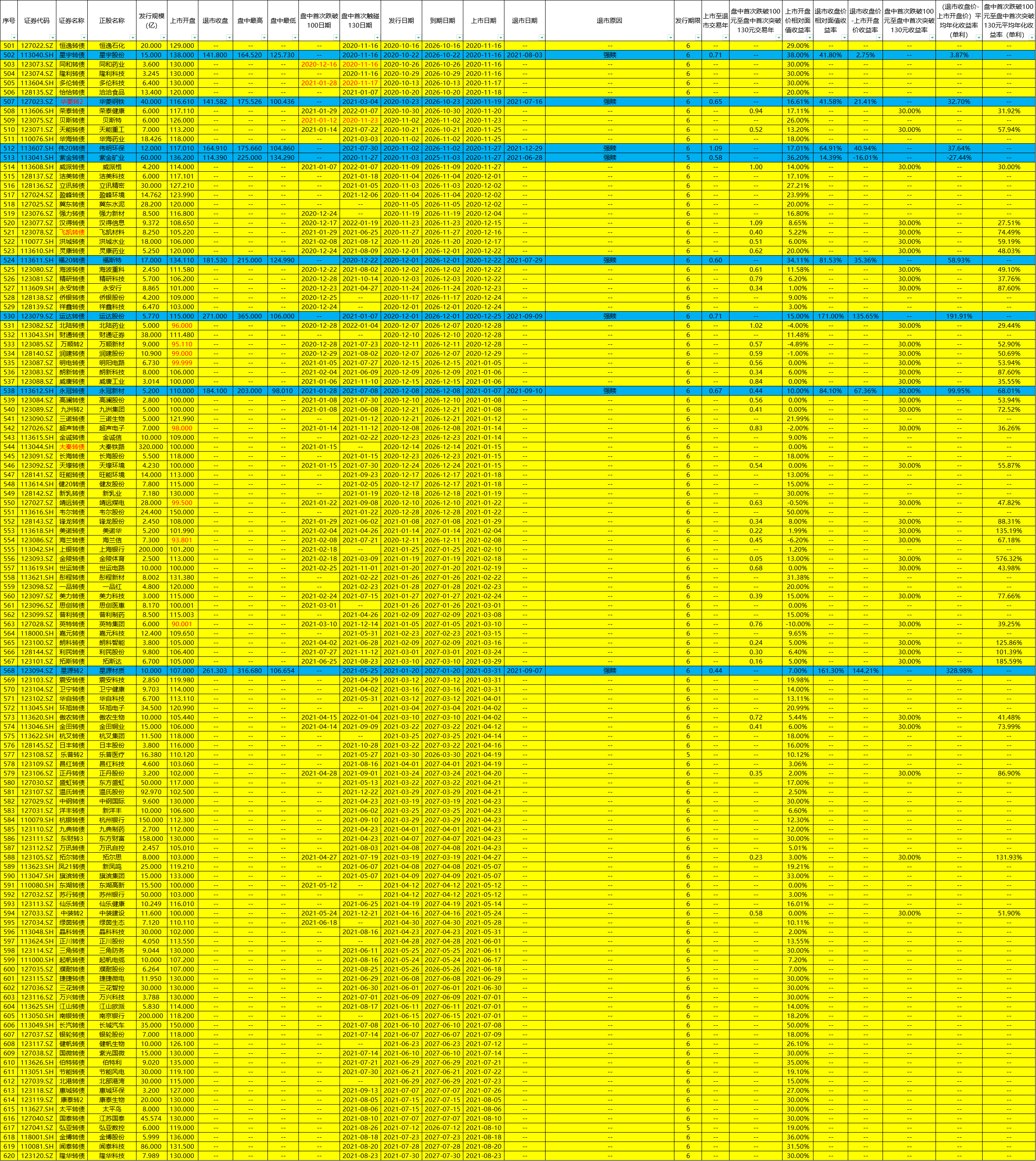

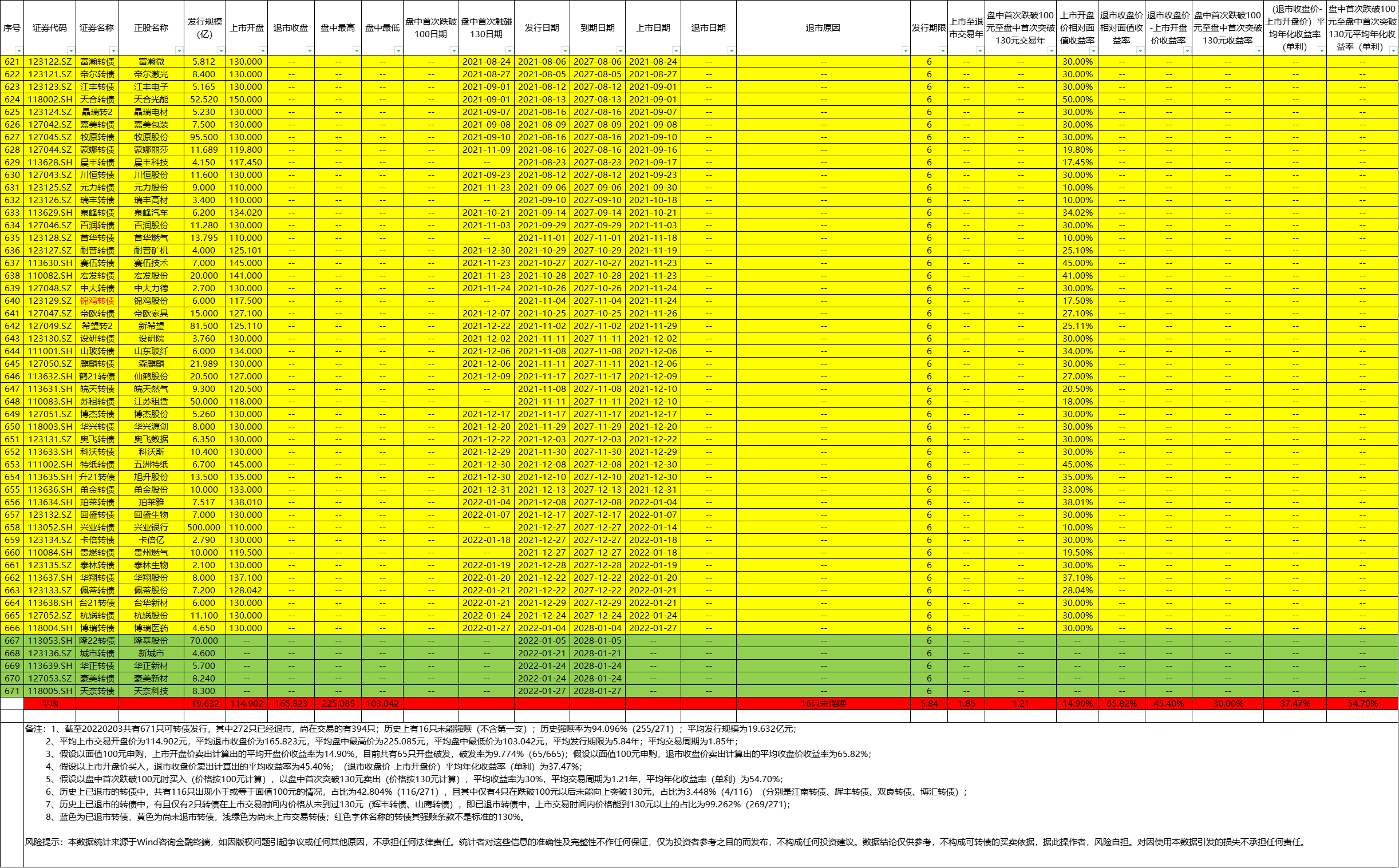

统计结果如下:

1、截至20220203共有671只可转债发行,其中272只已经退市,尚在交易的有394只;历史上有16只未能强赎(不含第一支);历史强赎率为94.096%(255/271);平均发行规模为19.632亿元;

2、平均上市交易开盘价为114.902元,平均退市收盘价为165.823元,平均盘中最高价为225.085元,平均盘中最低价为103.042元,平均发行期限为5.84年;平均交易周期为1.85年;

3、假设以面值100元申购,上市开盘价卖出计算出的平均开盘价收益率为14.90%,目前共有65只开盘破发,破发率为9.774%(65/665);假设以面值100元申购,退市收盘价卖出计算出的平均收盘价收益率为65.82%;

4、假设以上市开盘价买入,退市收盘价卖出计算出的平均收益率为45.40%;(退市收盘价-上市开盘价)平均年化收益率(单利)为37.47%;

5、假设以盘中首次跌破100元时买入(价格按100元计算),以盘中首次突破130元卖出(价格按130元计算),平均收益率为30%,平均交易周期为1.21年,平均年化收益率(单利)为54.70%;

6、历史上已退市的转债中,共有116只出现小于或等于面值100元的情况,占比为42.804%(116/271),且其中仅有4只在跌破100元以后未能向上突破130元,占比为3.448%(4/116)(分别是江南转债、辉丰转债、双良转债、博汇转债);

7、历史上已退市的转债中,有且仅有2只转债在上市交易时间内价格从未到过130元(辉丰转债、山鹰转债),即已退市转债中,上市交易时间内价格能到130元以上的占比为99.262%(269/271);

8、蓝色为已退市转债,黄色为尚未退市转债,浅绿色为尚未上市交易转债;红色字体名称的转债其强赎条款不是标准的130%。

详细数据可看下图,查看原图可放大。

如需原表,可私信发我邮箱地址,愿和志同道合者共同交流学习!

风险提示:本数据统计来源于Wind咨询金融终端,如因版权问题引起争议或任何其他原因,不承担任何法律责任。统计者对这些信息的准确性及完整性不作任何保证,仅为投资者参考之目的而发布,不构成任何投资建议。数据结论仅供参考,不构成可转债的买卖依据,据此操作者,风险自担。对因使用本数据引发的损失不承担任何责任。

8

赞同来自: 大饼炒鸡蛋 、御女雪千寻 、zhouxc 、钻石小颚 、jisabao 、 、更多 »

牛市会缩短平均交易周期,熊市会延长交易周期和降低平均退市收盘价。

新可转债上市高价也严重影响交易周期内的年化收益率。

首先要知道现在的新可转债上市平均价,再根据后期牛熊确定平均交易周期多长和退市收盘价多少,猛的一看楼主的可转债数据哇可转债的年化收益率太好了,但是结合目前集思录的可转债数据再计算预期的年化收益率会降低了很多。

比如最近一月新可转债上市价普遍130以上(缩小了盈利空间),然后新债上市当日的溢价率更是高到离谱,溢价率高转股价值低,到130的转股价值(强赎回标准)的时间周期也会拉长,总之虽然可转债是下有保底但估值越高预期年化收益率会越低。

新可转债上市高价也严重影响交易周期内的年化收益率。

首先要知道现在的新可转债上市平均价,再根据后期牛熊确定平均交易周期多长和退市收盘价多少,猛的一看楼主的可转债数据哇可转债的年化收益率太好了,但是结合目前集思录的可转债数据再计算预期的年化收益率会降低了很多。

比如最近一月新可转债上市价普遍130以上(缩小了盈利空间),然后新债上市当日的溢价率更是高到离谱,溢价率高转股价值低,到130的转股价值(强赎回标准)的时间周期也会拉长,总之虽然可转债是下有保底但估值越高预期年化收益率会越低。

0

@陆神

还有一只山鹰转债110567为2007年9月5日发行的,最高价到185元;

非现在尚未退市的山鹰转债110047。

山鹰转债没有退市啊此山鹰转债100567为2003年6月16日发行的,这个没有到过130元;

还有一只山鹰转债110567为2007年9月5日发行的,最高价到185元;

非现在尚未退市的山鹰转债110047。

京公网安备 11010802031449号

京公网安备 11010802031449号