Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: fall2003 、as9527 、广和 、猫行天下

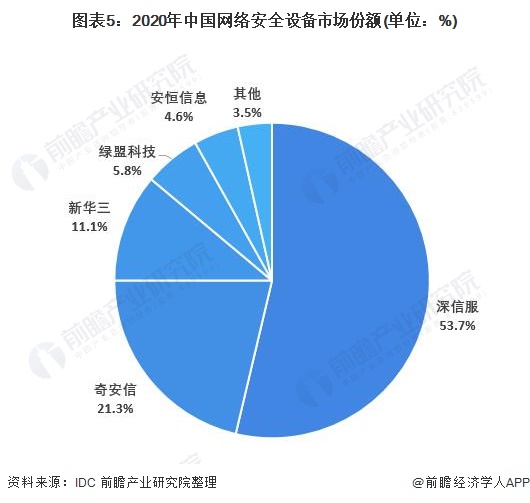

@瑞宇堂我只能友情提示:深信服在除了VPN之外的多个细分领域都已经是市占率第一了,其市值高居A股网络安全前三并不是炒出来的,研发费用差不多等于你列举的天融信、启明星辰、绿盟三者之和,还被定义为以销售能力见长有点过了。还是要以财报数据为依据,而不是靠一些半业内的感性认识,目前网络安全行业的竞争格局不算好,但整个行业的需求增长非常迅速,早晚会有伟大的公司跑出来的。

的确是半个业内人士。

深信服打交道还算比较多吧。这家企业最早做VPN和上网行为设备起家,技术方面一般吧,销售能力见长。在传统网络安全圈子内也就那样吧,不是很出众。可圈可点的地方是在传统网络安全设备商中,在云计算和云安全中布局较早,在一众传统网络安全设备商中这方面较领先,但和腾讯、阿里等互联网等巨头比,云计算和云安全就是小巫见大巫了,当然不仅仅特指深信服,整个国内网络安全厂商圈子加起来的...

的确是半个业内人士。

深信服打交道还算比较多吧。这家企业最早做VPN和上网行为设备起家,技术方面一般吧,销售能力见长。在传统网络安全圈子内也就那样吧,不是很出众。可圈可点的地方是在传统网络安全设备商中,在云计算和云安全中布局较早,在一众传统网络安全设备商中这方面较领先,但和腾讯、阿里等互联网等巨头比,云计算和云安全就是小巫见大巫了,当然不仅仅特指深信服,整个国内网络安全厂商圈子加起来的云安全水平都无法与阿里、腾讯相比,可以了解一下这些大厂在网络安全、云安全等领域实际环境应用,就能知道差距鸿沟有多大。

此外,不要只盯着头部这些传统网络安全厂商,国内注册的网络安全厂商数量超过3000多家,每个省会城市都有不少十几杆枪的草台班子,与本地有一定的关系,就能用开源的Linux和通用硬件平台整出来一系列的安全产品,然后卖出去,这些企业相当不少。新三板的基础层和创新层中这类企业数量都不少,可留意一下。

360早分家了,真正做企业网络安全的是齐安信,另外一个就是终端网络安全及各种金融的360。就冲你列了这么多公司但竟然没有深信服,真是“半个”相关从业人事。。。

半个相关从业人事吧。国内做网络安全最强的不是天融信、启明星辰、绿盟、华为、H3C等等厂商,而是腾讯、阿里、京东等等互联网厂商。特别是腾讯和阿里自用的各种网络安全设备,基本是自研自用的,揽的安全人才也是业界最顶尖的,而我们所熟知的那些传统网络安全厂商的设备,几乎没办法用到这些顶尖的互联网企业中。

此外,网络安...

几十个人各地方网络安全设备厂商一大堆,因为技术门槛低,只要有点社会关系,随便招几个程序员,采用开源的几个月就能搞出来防火墙、IDS/IPS、杀毒等等设备,然后用关系卖出去。这些都是啥垃圾买方公司,在正规点的公司这策略根本行不通。

仅供楼主参考!

------------------------------------------------------------

360宣布转型B端业务,向奇安信“正面宣战”,两家本是同根生的A股上市公司,为何总是短兵相接?

1月26日,周鸿祎发布内部全员信称,360将全面转型数字安全,开启面向政企服务的“增量市场”。

戏谑的是,在这一领域,周鸿祎将面对的最大对手,是原先承载360企服业务,后分拆登录科创板的奇安信,彼时双方曾有协议,一个做toB一个做toC,井水不犯河水。

不过,对于360而言,比起跟“曾经的自己”正面竞争的尴尬,更重要的是想尽一切办法寻找增量,完成18年借壳回A时立下的业绩对赌,给投资人们一个交代。

回归“安全”老本行

内部信中,周鸿祎表示,2022年数字安全开启了全新的增量市场,360将全面转型为数字安全公司,投身产业数字化,并承诺“转型不裁员,新年还招人”。

关于业务层面的变化,以服务企业转型为例:360安全卫士等互联网产品要为中小企业提供免费的安全和SaaS化服务,降低中小企业数字化成本;政企安全要面向企业提供数字安全能力体系;大数据智能业务要为城市安全把好生命线;智慧生活业务要为企业安防拓展新场景。

此举意味着360将从toC的安全软件产品,转向toB以及toG的综合安全服务。在给中小企业提供“免费安全服务”提升市场规模的基础上,商业模式也将从原先的流量广告变现,转向向大企业和政府机构收取综合服务费用。

有市场人士认为,此举或因原toC安全业务陷入颓势,而近年来360经历了小贷业务转化流量、跨界投资等诸多尝试,除了招引争议与话题实效甚微,只能“无奈回归”。

除了A股的三六零,孵化于360集团,被分拆去美股上市的360数科,也正努力从互金业务,逐渐向小微企业“经营贷”业务倾斜。 根据2021三季报披露,360数科的合作金融机构通过平台向小微企业提供了80亿元的贷款额度,较二季度的71亿元增加了12.7%。

相比360数科的”金融科技“属性,已无股权关系的“兄弟”A股360,选择向”数字科技“转型,已然是风口以及公司战略的转变。虽然都带有”科技“属性,但实际上已进入了新的阶段。

在宣布转型的同时,周鸿祎还不忘“蹭”上近期大热的元宇宙概念:新近勃兴的元宇宙,将虚拟和现实的风险推向了极致,对360来说,这是一个巨大的机遇,是一块新兴的市场。“数字安全时代,当仁不让,舍我其谁!”

不过市场仍旧不太感冒,从股价表现看,360继续大幅度下跌,年前7个交易日跌超17%,股价已跌破11元,市值回到746亿元,创出2018年借壳上市以来的新低。

最大对手:奇安信

其实,早在去年初,360“回A首次定增”,就能看出进军企服的明显信号。

2021年1月5日晚间,360发布公告称,将以12.93元/股的价格非公开发行3.81亿股股份,预计将募资49.3亿元,定增对象共17家,多为国资背景。

完成后,公司控股股东及实控人不发生变化,周鸿祎仍掌握绝对话语权。其直接持股比例将从12.14%下降至11.49%,但通过间接控制奇信志成与天津众信的持股,仍合计控制三六零60.3%的股权。

彼时,有市场观点认为,从这笔近50亿的募资用途看,主要是对企服业务的进一步加码。从引入对象看,几位地方国资股东与360政企安全业务在成都、珠海、天津和上海等地区的布局高度一致,或许与政企客户“深度绑定”才是360发布定增的更大意义。

而在1月4日,也就是周鸿祎“牵手国家队”的前一日,刚从360拆分的奇安信,官宣了与腾讯安全的战略合作伙伴关系,3月又进一步宣布了与阿里云的战略合作。

公开资料显示,奇安信成立于2014年6月,原为360集团旗下的企业安全板块。而这家公司自诞生之初,似乎就是为了分家做准备。

2003年,曾任职于新华的社齐向东,加盟周鸿祎创办的3721任总经理,此后两人共同创办了奇虎360。2011年,奇虎360上市,上市前两位两位联合创始人分别持有21.5%、12.43%的股权。

2016年,360从美股私有化退市,周鸿祎也与齐向东签署了“分家协议”。在360回归A股借壳上市时,齐向东仅持有360公司1.79%的股份,且退出了高管行列。与此同时,齐向东个人出资10.67亿获得了奇安信41.25%股权。

关于同业竞争,双方曾有协定,周鸿祎控制的360将主要针对ToC安全业务,而齐向东控制的奇安信主要从事政企方向的ToB安全业务。两家公司貌似“和平分家”,井水不犯河水。

然而,奇安信拆分后,2020年成功登录科创板,并迅速拥抱了十年前在“3Q大战”打得不可开交的“老对手”腾讯;360近两年也毫不避讳,公开抢夺政企业务市场份额。

两家本出自同门的网安巨头,正在资本市场展开正面竞争,战火愈烧愈烈。

百亿解禁“威胁”

为何360“不守约定”,盯上了对方的蛋糕?或也是2C业务陷入颓势,迫于投资人压力的无奈之举。

2017年底,360谋求私有化回A时,曾引入众多投资人。由于参与者之众,运作手法之繁复,A股市场前无古人,后也作为“回A”操作的经典案例,引发广泛讨论与研究。

根据当时公告,参投的共有40多家股东,可大致分为四类:4家大型银行、5家险资。3家实业民企和24个“持股平台”,其中包括卢志强的“泛海系”、王健林之子王思聪、光线传媒董事长王长田旗下公司等。

而在间接参股360的A股公司中,中信国安持股量较大,出资额逾20亿元,预计合计持股占比4.46%。其次是天业股份,出资逾6亿元。其余出资2亿元以上的参股上市公司还有:中南文化、电广传媒、雅克科技、浙江永强、三七互娱等。

私有化之前,市场普遍呈乐观态度,中金公司还曾做出预测,如果奇虎360回归A股,市值将高达3800亿元人民币,相当于市值扩大近7倍,而这一估值还未算上“IP”溢价,也就是360与明星企业家周鸿祎的品牌效应。中美两个市场巨大的资本溢价差距,成为各路资本角逐奇虎360的原因。

现实总是比理想残酷。360回A后始终未能得到资本市场的认可,近两年深陷“对赌协议风险”质疑,股价一路暴跌。

根据2018年回A时签署的对赌协议。2017年至2020年,360科技扣非净利润需要分别不低于22亿元、29亿元、38亿元、41.5亿元,合计高达130.5亿元,否则需要进行股份及现金补偿。

2021年4月,360交出了最终答卷,虽然2020年营收同比下滑9.55%,录得116.15亿元,归属上市公司股东的扣非净利同比下滑27.74%,录得25.5亿。但2017年度至2020年度的业绩承诺期间内,公司累计实现扣非归母净利137.52亿元,较约定超额7.02亿元,勉强完成对赌。

而对于长期巨额亏损,毛利率低于同行的360而言,达成对赌不等于“危机”解除。若不能在基本面有所改善,留住股东的心,公司将面临数百亿的巨额解禁潮。

据悉,截至2021年7月,上述所有参与私有化的股东股份已悉数解禁,并已多次操作减持。

最新数据显示,截止2021年三季度末,360私有化时接纳融资的境内平台之一——天津奇信志成科技有限公司持有360公司46.14%的股份。以360当前市值746亿元计算,相当于至少还有344亿元“待减持”在路上。

业内人士对此指出,如果解禁股票的规模太大,不大可能在二级市场直接减持,有可能采取协议转让或者大宗交易的方式,“但都会对二级资本市场的投资者在心理上造成冲击。”接下来要看转型后的360,能不能赢回投资人的信任

路林 - 敬畏市场,相信价值

赞同来自: horizon668 、非凡猪 、Didier66888

PC时代360成长为平台,而到了安卓和ISO时代,360退化为一个其他平台上的可有可无的APP

赞同来自: bohaoist 、wjwdxh 、xm0409 、iamkhan 、luckych 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

半个相关从业人事吧。国内做网络安全最强的不是天融信、启明星辰、绿盟、华为、H3C等等厂商,而是腾讯、阿里、京东等等互联网厂商。特别是腾讯和阿里自用的各种网络安全设备,基本是自研自用的,揽的安全人才也是业界最顶尖的,而我们所熟知的那些传统网络安全厂商的设备,几乎没办法用到这些顶尖的互联网企业中。

此外,网络安全是个很苦逼的行业,天融信、启明星辰、绿盟、华为、H3C等等传统厂商很难做大做强,内卷严重,基本亦步亦趋跟着老外的概念走,硬件基本用老外的,软件采用Linux等开源,剪刀和浆糊堆成了所谓网络安全设备。大单都是来自于党政军等单位,竞标严重内耗,利润微薄,很难发展壮大,几十年了,这些企业还是这种状态,长不大不强但饿不死。几十个人各地方网络安全设备厂商一大堆,因为技术门槛低,只要有点社会关系,随便招几个程序员,采用开源的几个月就能搞出来防火墙、IDS/IPS、杀毒等等设备,然后用关系卖出去。所以从新三板基础层还是创新层,甚至三板都上不了的小微网络安全厂商多如牛毛,这个行业整合起来难,这种土壤几十年了还是老样子,诞生不了很牛B的企业。但不妨碍这些上市企业高管赚得盆满钵满,内情就不说了。

总之,我是不会碰这些企业,不看好前景。

赞同来自: 非凡猪 、star 、今天没有下雨 、宏宸万里 、sasing更多 »

刚刚大致看了一下:公司的主业还是广告(2020年收入占比大约65%),而不是你关注的网络安全业务(2020年收入占比不到7%)。个人看法,除非宏观环境出现极大变化,否则要靠这样低占比的业务影响整个公司的业绩,相当困难。

正常分析一下:

1. 无论从哪个方面来讲,目前的估值都都谈不上低估。

2. 历史的业绩波动很大,所以更多只能算一个周期性公司,而不能算一个增长型公司。普通投资者应该会尽量远离这种公司,所以除非宏观环境出现极大变化,很难有足够的热度。

3. 股东里面一堆机构,而且部分机构质押比非常高,出问题的风险不低。

4. 看图更是没法看,图形看起来是要直奔 8元+ 而去。

虽然股市难测,但是个人还是建议楼主谨慎投资该股。

Chancer - 万事皆可变,审时度势。

赞同来自: 非凡猪 、llllpp2016

京公网安备 11010802031449号

京公网安备 11010802031449号