Edge

Edge Chrome

Chrome Firefox

Firefox

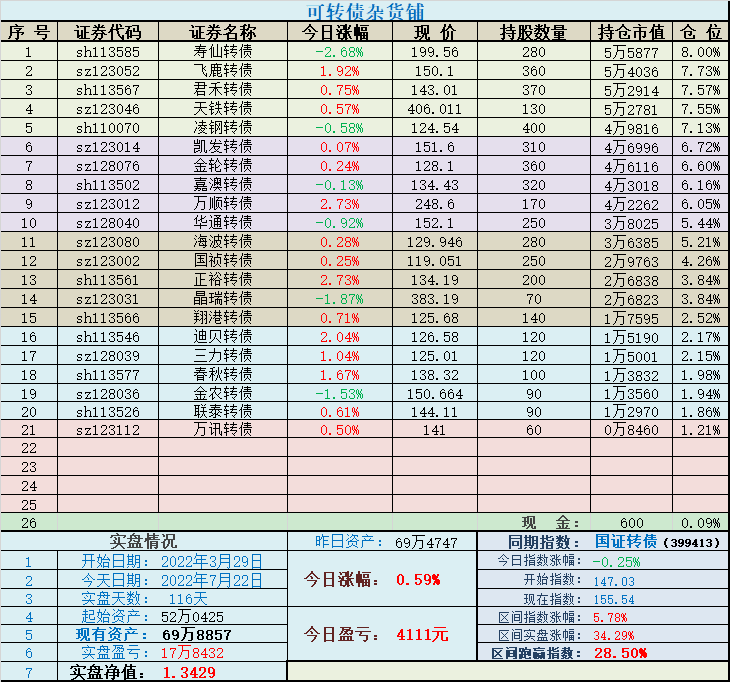

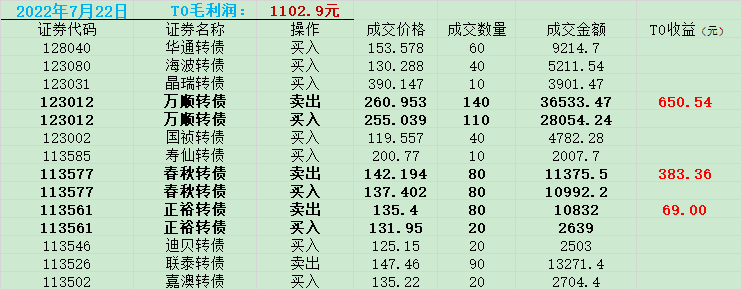

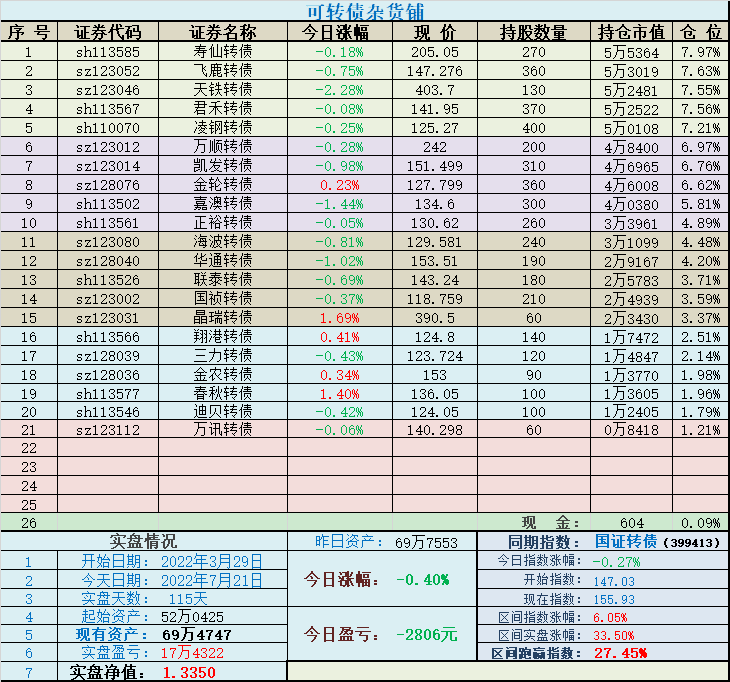

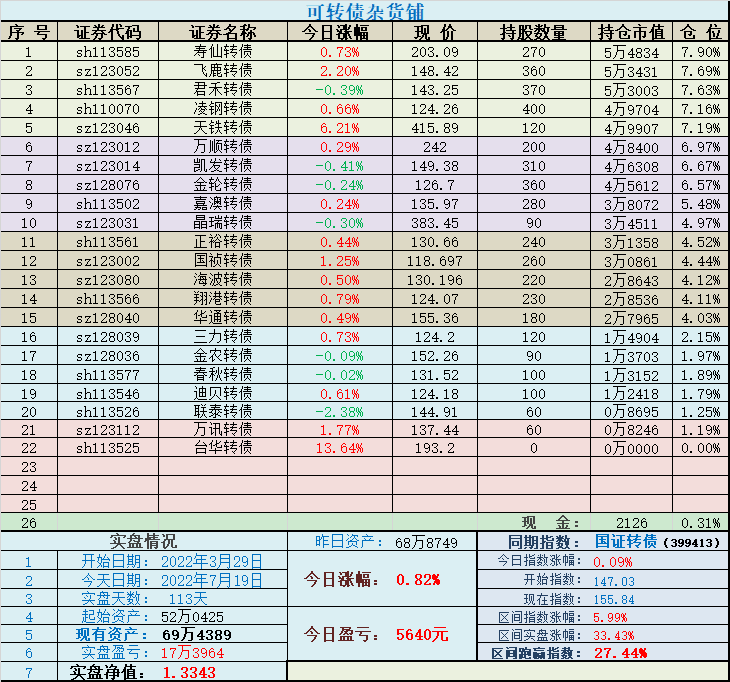

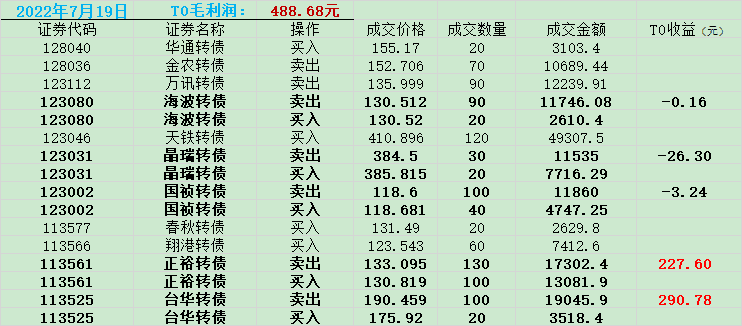

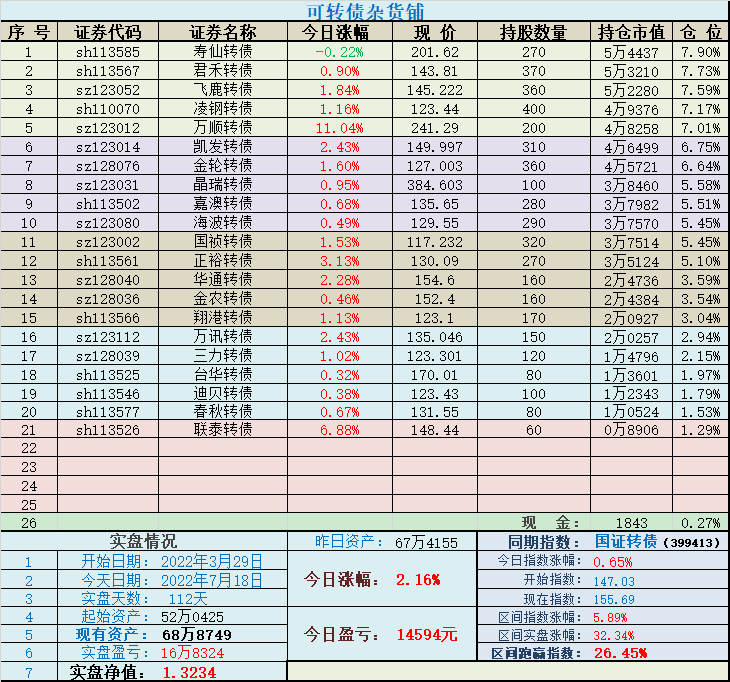

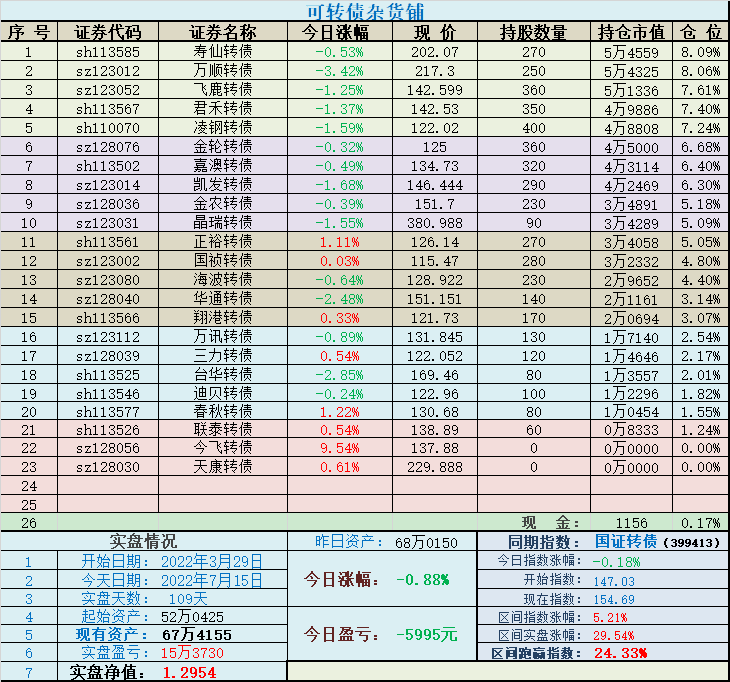

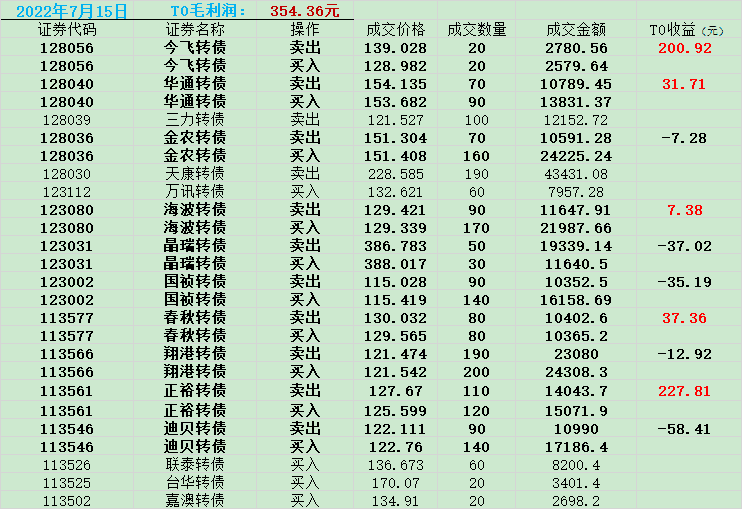

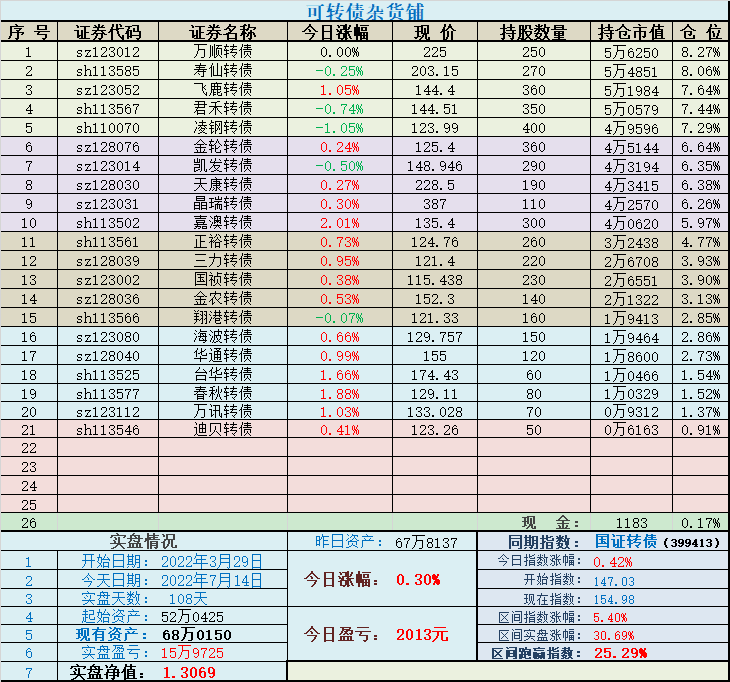

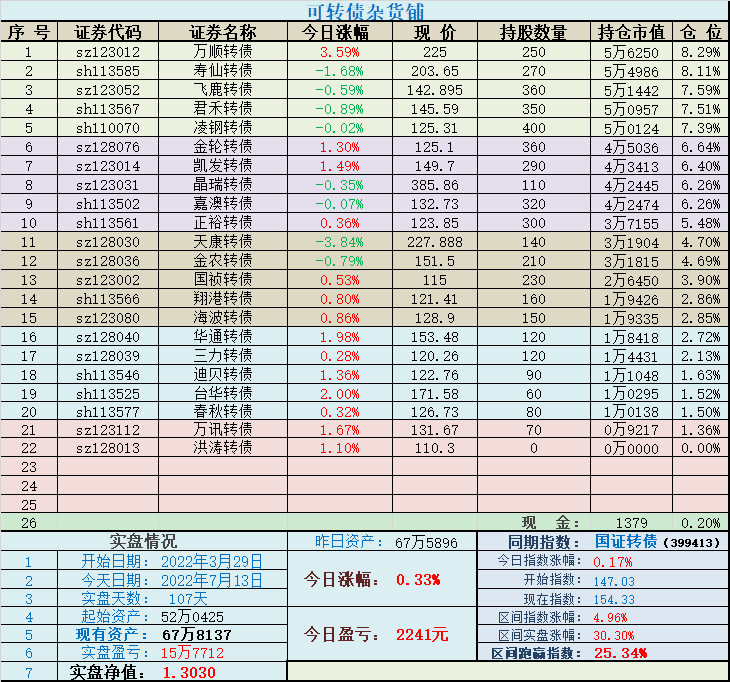

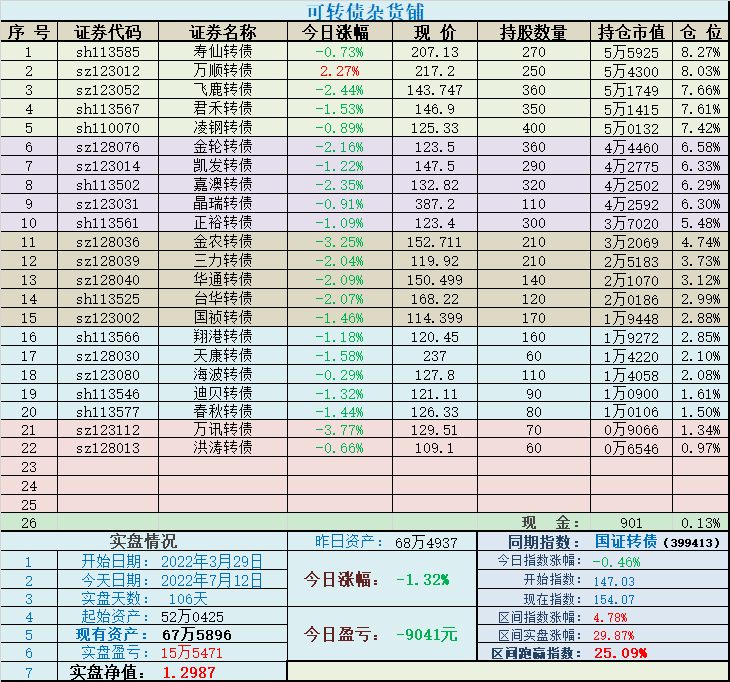

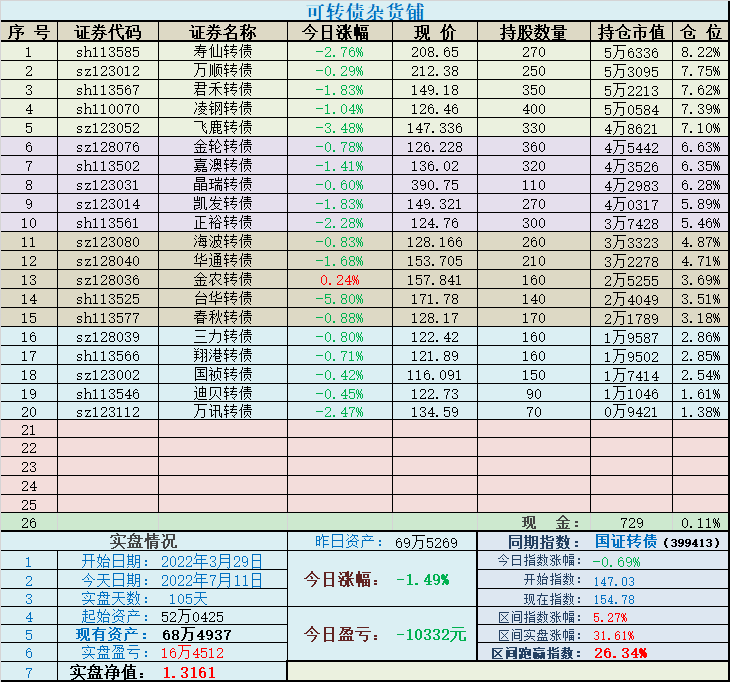

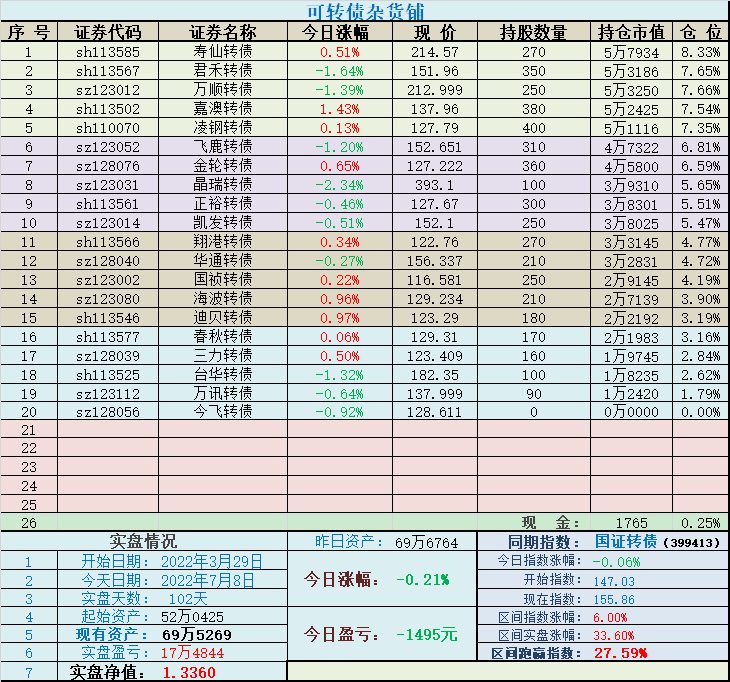

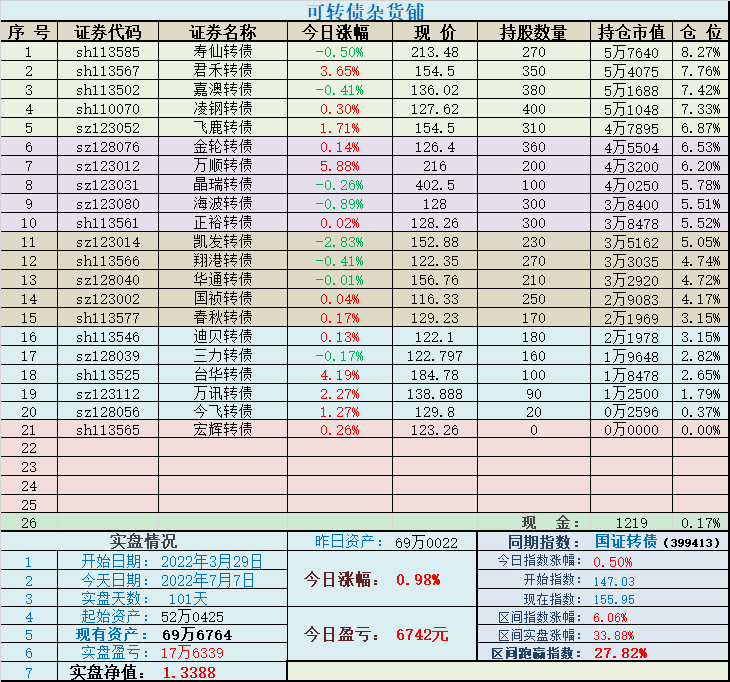

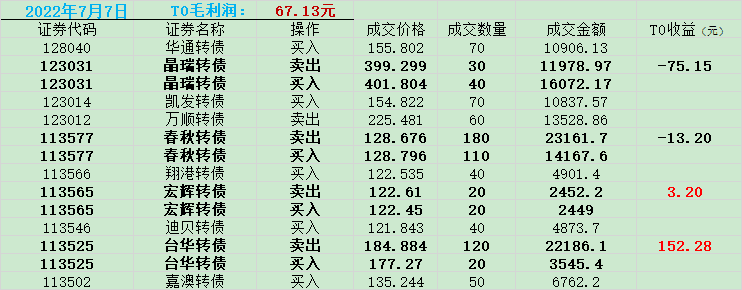

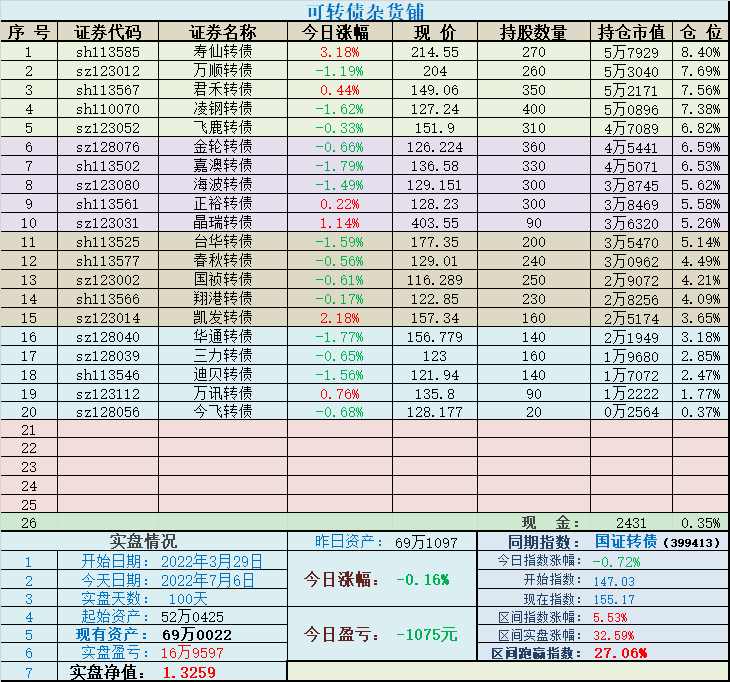

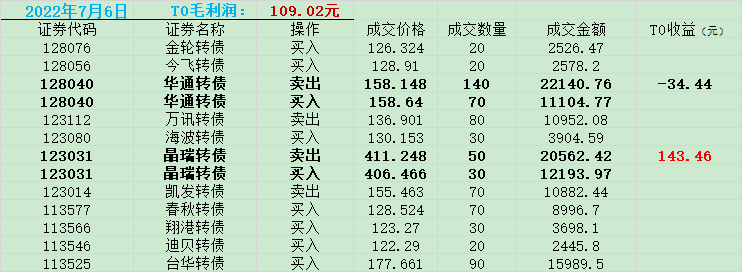

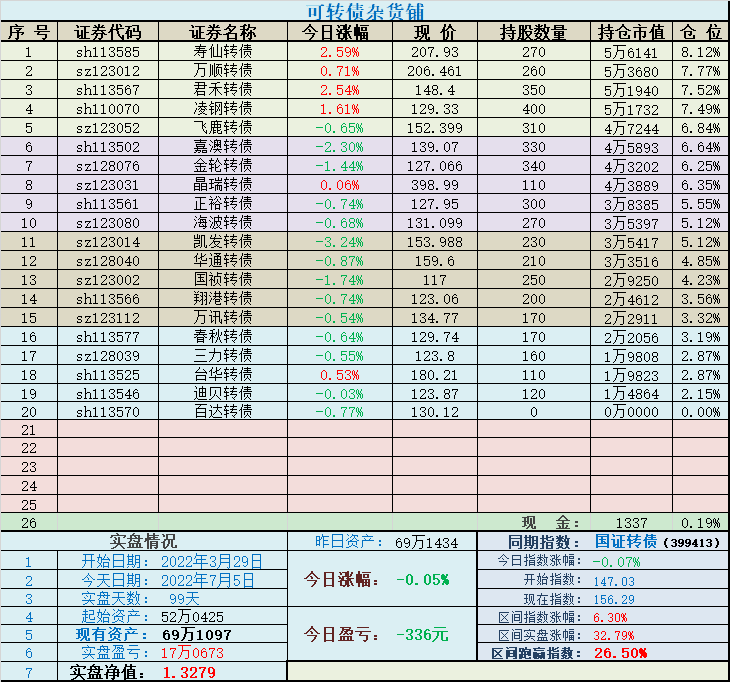

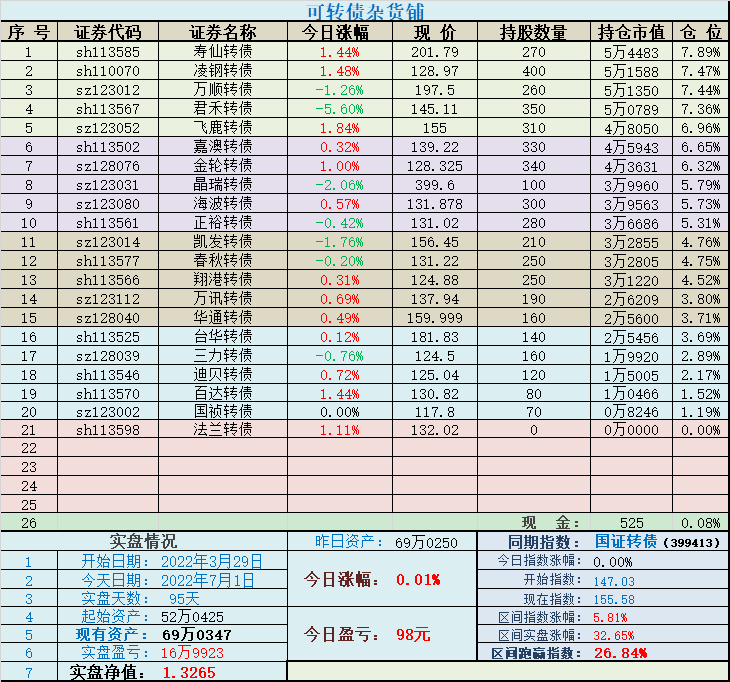

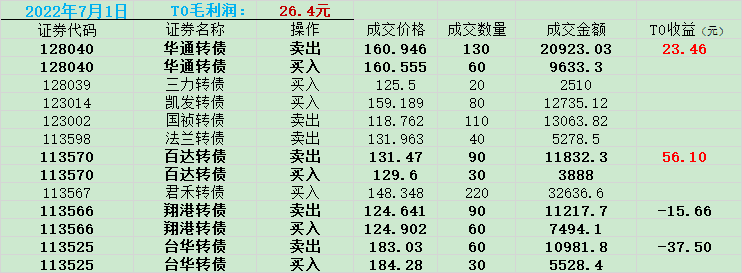

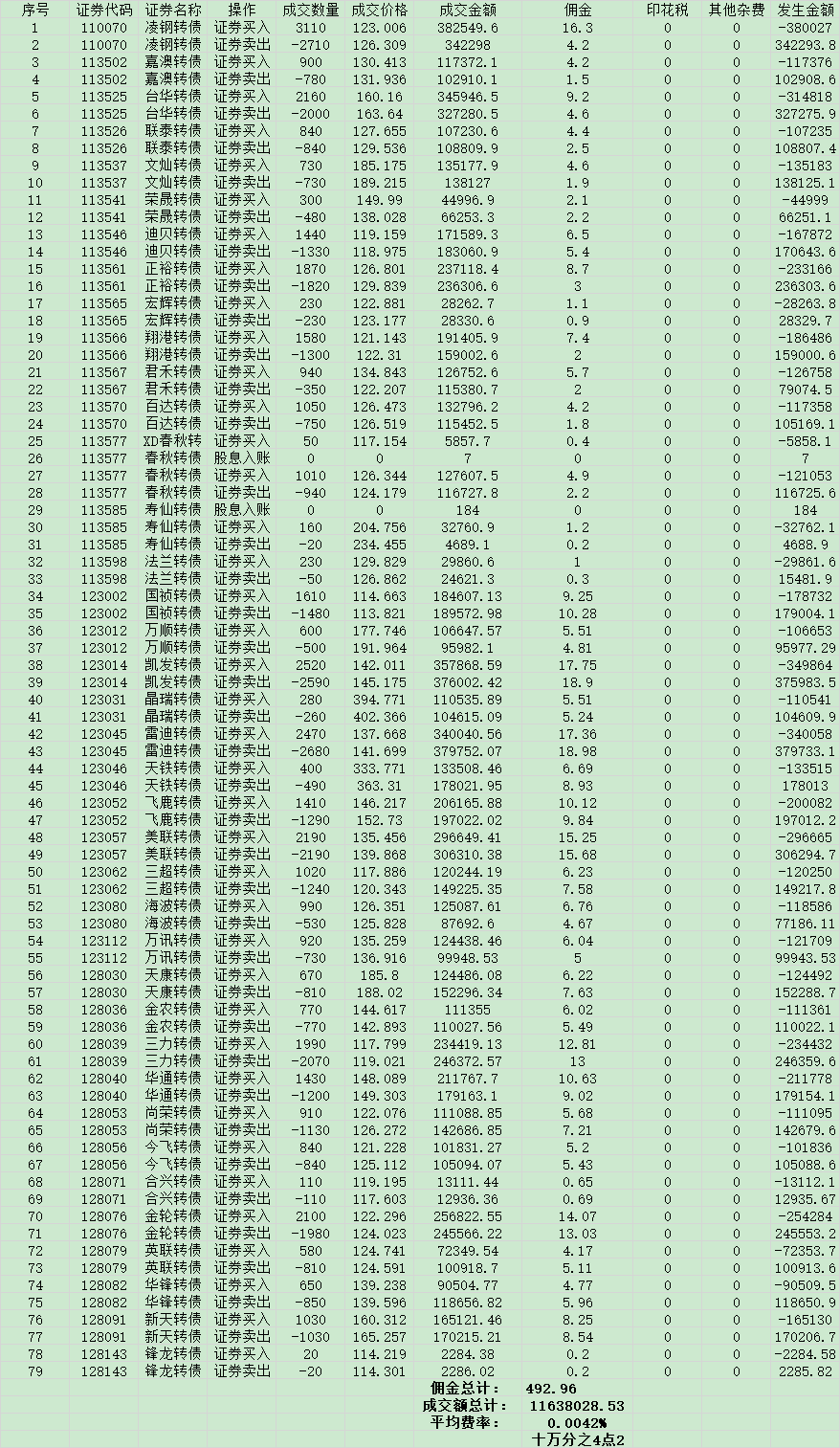

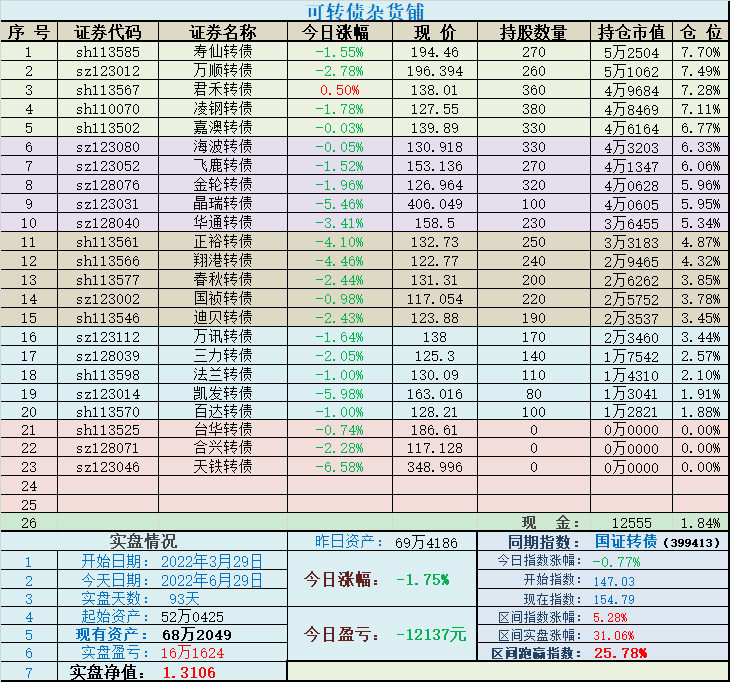

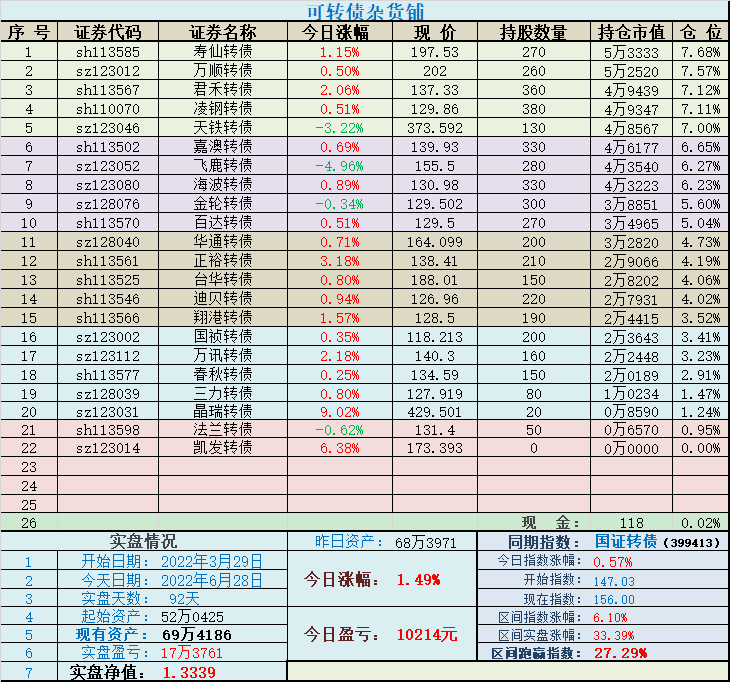

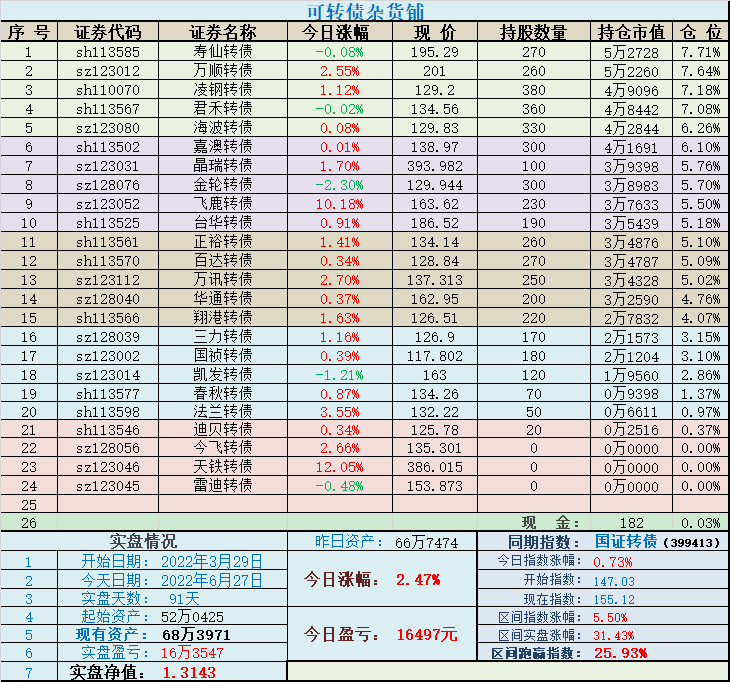

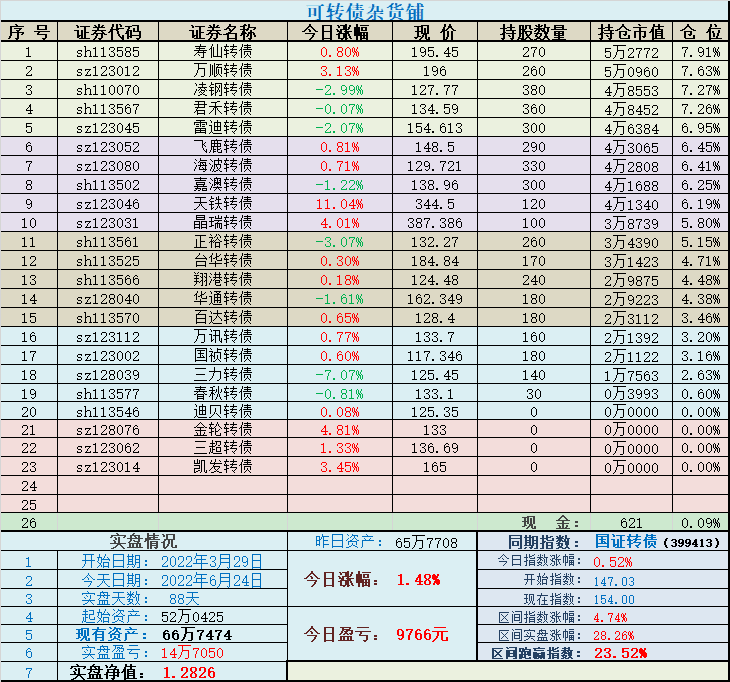

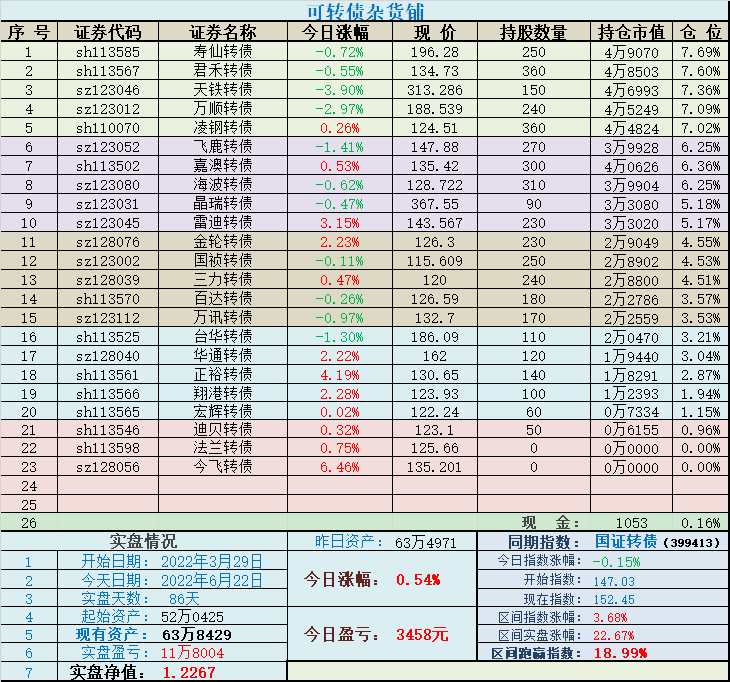

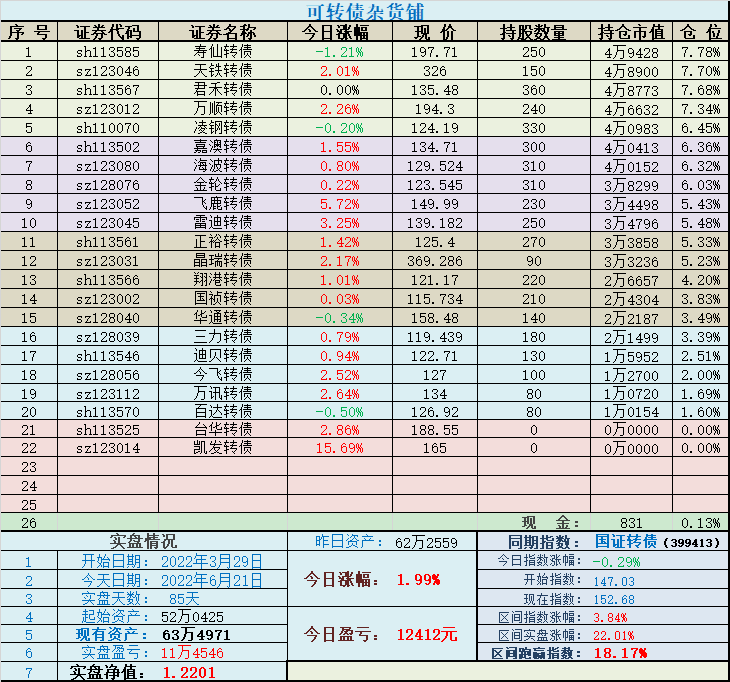

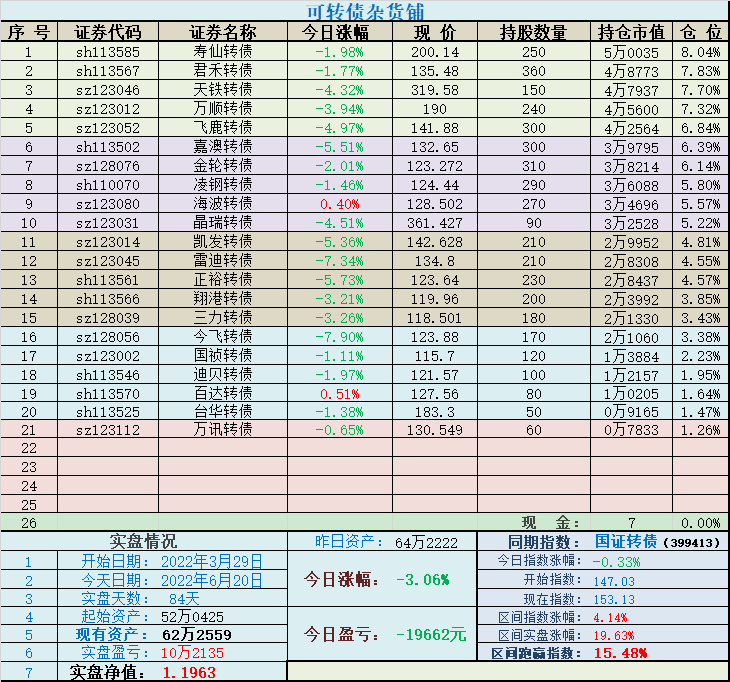

实盘开始日期:2022年3月29日

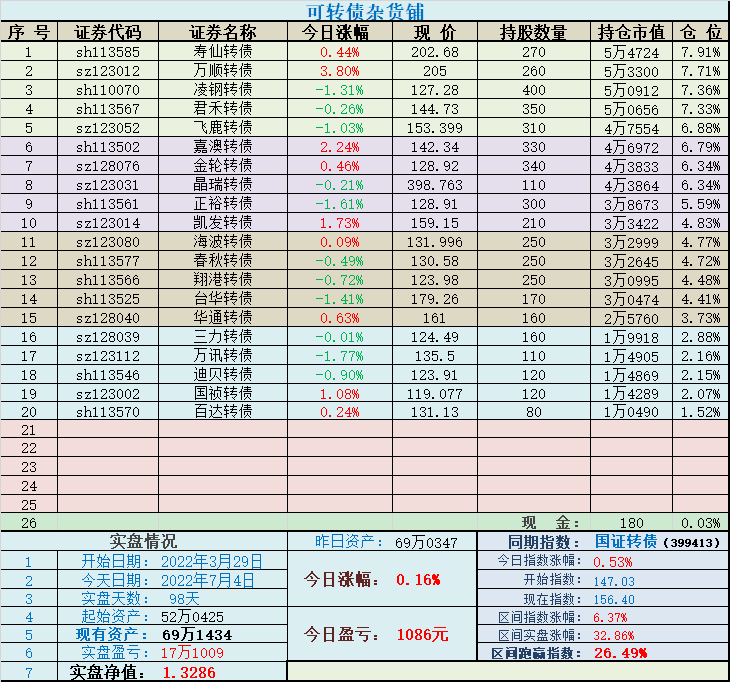

实盘开始资产:52万0425元

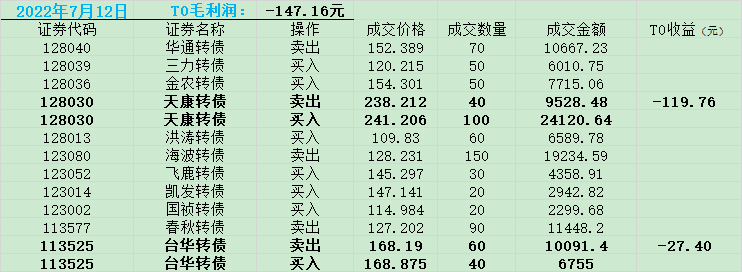

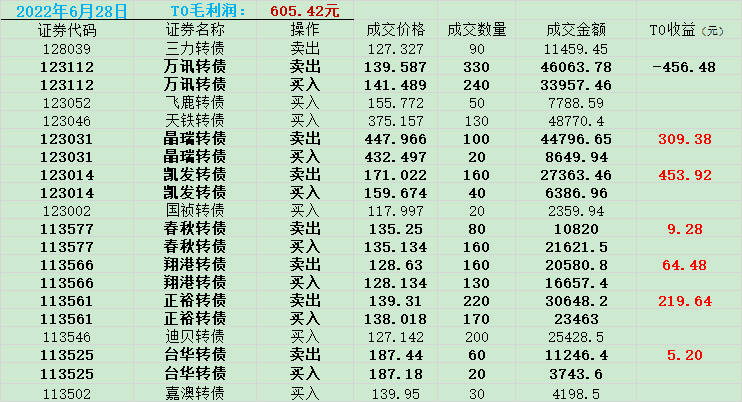

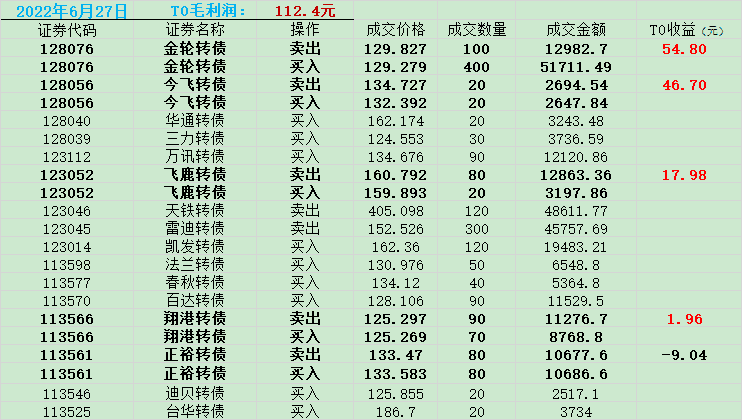

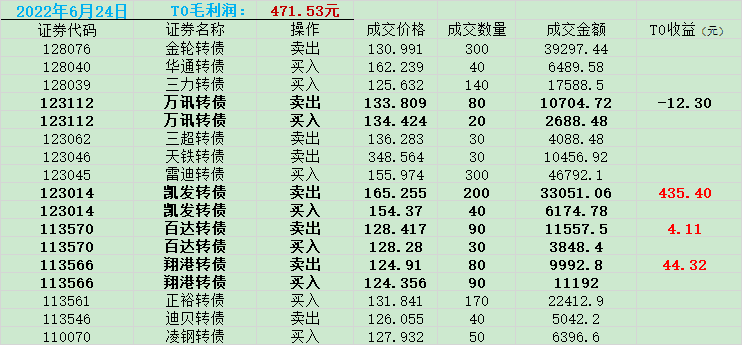

实盘使用迅投QMT交易系统实现全自动交易,换股时间为盘中任意时刻,只要符合换股条件就会即时换股。

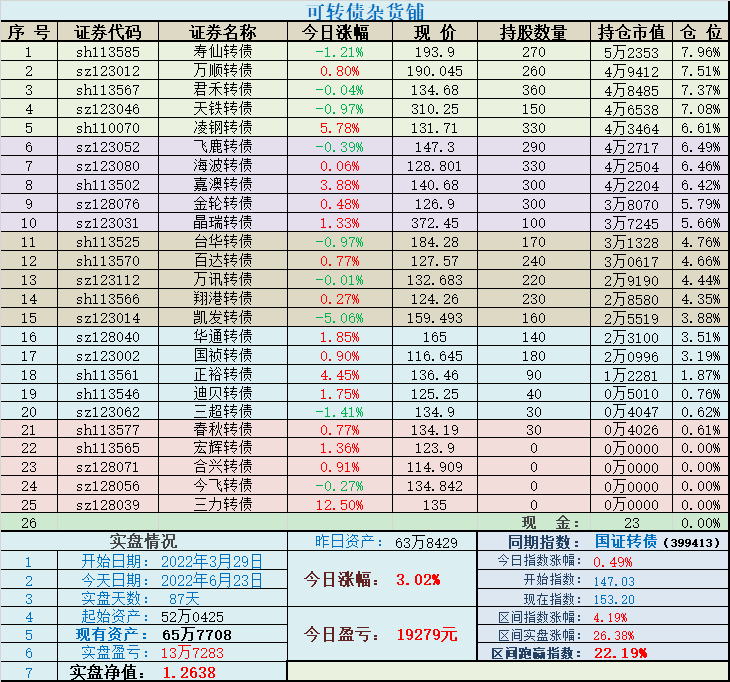

实盘开始资产:52万0425元

实盘使用迅投QMT交易系统实现全自动交易,换股时间为盘中任意时刻,只要符合换股条件就会即时换股。

0

这几天改进了回测方法,1年1分钟级别耗时由原来的10几个小时缩短到现在的3.5小时左右,应该还有提升空间。

今天回测了2021年全年1分钟级别的理论收益

起始资金:5000万

理论持仓:50只

基准数据可能没有下载完全,基准曲线不准确,先将就着看了。

全年交易笔数:68337,每笔下单量不超过1分钟总成交量的10%

最后一刻持仓:

今天回测了2021年全年1分钟级别的理论收益

起始资金:5000万

理论持仓:50只

基准数据可能没有下载完全,基准曲线不准确,先将就着看了。

全年交易笔数:68337,每笔下单量不超过1分钟总成交量的10%

最后一刻持仓:

0

@一点股渣

今天完成了今年上半年50只可转债1分钟级别回测,起始资产5000万元,有三万多笔交易,每笔下单量设置为不超过1分钟总成交量的10%:回测结果下载链接:https://pan.baidu.com/s/14vDNFVhV1G1Wk828d8oCbg?pwd=mde9老师,很多可转债的交易量很少,经常出现单子委托出去无法全部成交,比如委托500张,只成交了100个,剩下400张。这种情况程序怎么处理比较好?

2

赞同来自: 影约 、joeychris2022

@自动化交易机器

上面的图只是为了显示而已,谁知道他没有交易,

正常人谁这么做? 1秒提醒自己下单? 看到下单信号 再来下单?

整篇没见到一条代码? talk is cheap, show me the code ? 或者交割单

这个号是开户推荐或者代客理财吧。

qmt、ptrade 2年用户飘过。

定时器也是3s一次的而且看他截图,看截图,“1秒钟”测试

上面的图只是为了显示而已,谁知道他没有交易,

正常人谁这么做? 1秒提醒自己下单? 看到下单信号 再来下单?

整篇没见到一条代码? talk is cheap, show me the code ? 或者交割单

这个号是开户推荐或者代客理财吧。

qmt、ptrade 2年用户飘过。

2

赞同来自: 重瞳子 、joeychris2022

策略由原来的6秒一次,调成现在的3秒一次,其实最快可以做到1秒一次,只是觉得让子弹飞一会儿效果更好。

策略发出信号到完成交易应该是在1秒钟之内,速度还是可以的。

策略发出信号到完成交易应该是在1秒钟之内,速度还是可以的。

0

很多朋友在后台问我QMT开户的渠道,请谅解,我不能说,这和集思录的利益有冲突。

其实跟QMT有合作关系的券商有很多的,我自己开通QMT的券商有国盛证券和国金证券。

我发现国金证券跟集思录是有合作关系的,大家需要的可以了解一下:https://www.jisilu.cn/question/420067?show_all_answer-TRUE__item_id-3666892__answer_id-3666892__single-TRUE#!answer_3666892

这上面的国金证券并没有提到有QMT和PTrade,需要的可以自己问一下它的联系人员,是否可以开通量化交易,需要什么条件之类的,自己去了解清楚。

如果它没有那就没办法,只能希望集思录早日和有这些功能的券商合作了。

其实跟QMT有合作关系的券商有很多的,我自己开通QMT的券商有国盛证券和国金证券。

我发现国金证券跟集思录是有合作关系的,大家需要的可以了解一下:https://www.jisilu.cn/question/420067?show_all_answer-TRUE__item_id-3666892__answer_id-3666892__single-TRUE#!answer_3666892

这上面的国金证券并没有提到有QMT和PTrade,需要的可以自己问一下它的联系人员,是否可以开通量化交易,需要什么条件之类的,自己去了解清楚。

如果它没有那就没办法,只能希望集思录早日和有这些功能的券商合作了。

0

股渣哥,还请指点一下,看下面代码是否存在问题:

期货日内T+0,是否这样做可以保证遇到信号不重复开仓?

if stk not in holdings.keys() or (stk in holdings.keys() and holdings[stk] == 0):

if stk not in status.keys() or (stk in status.keys() and status[stk] not in [50, 51, 52, 53, 55, 56]):

msg = f'合约 {stk} 以 {cur_price} 价格开多 {ContextInfo.trade_num} 手'

passorder(0, 1101, ContextInfo.accID, stk, 5, -1, ContextInfo.trade_num, msg, 1, ContextInfo)

print(msg)

其中

holdings由holdings[obj.m_strInstrumentID+"."+obj.m_strExchangeID]=obj.m_nVolume返回

status由status[obj.m_strInstrumentID+"."+obj.m_strExchangeID]=obj.m_nOrderStatus返回

期货日内T+0,是否这样做可以保证遇到信号不重复开仓?

if stk not in holdings.keys() or (stk in holdings.keys() and holdings[stk] == 0):

if stk not in status.keys() or (stk in status.keys() and status[stk] not in [50, 51, 52, 53, 55, 56]):

msg = f'合约 {stk} 以 {cur_price} 价格开多 {ContextInfo.trade_num} 手'

passorder(0, 1101, ContextInfo.accID, stk, 5, -1, ContextInfo.trade_num, msg, 1, ContextInfo)

print(msg)

其中

holdings由holdings[obj.m_strInstrumentID+"."+obj.m_strExchangeID]=obj.m_nVolume返回

status由status[obj.m_strInstrumentID+"."+obj.m_strExchangeID]=obj.m_nOrderStatus返回

1

赞同来自: zengyongqiang

@sodislay

有兴趣可以了解一下它的强大:https://www.bilibili.com/video/BV15X4y1V7DA?vd_source=15af1e5f7957147828cacf4350b8c76c

交易软件(同花顺、通达信)里可转债的市价单可以填单但无法提交,你可以试试。只能说passorder这个函数是魔法还真是不能下单。其实QMT在智能算法交易这一块做得很好的,很受机构青睐。五档即成对它来说只能算是小儿科,利用买五或卖五价下单即可。

有兴趣可以了解一下它的强大:https://www.bilibili.com/video/BV15X4y1V7DA?vd_source=15af1e5f7957147828cacf4350b8c76c

京公网安备 11010802031449号

京公网安备 11010802031449号