Edge

Edge Chrome

Chrome Firefox

Firefox盈亏的本质:投资的底层逻辑

1,主观意愿上长期看多指数,因此始终保持多头敞口大于空头敞口。2,客观上不可忽视指数长期下行或不涨的可能性以及黑天鹅事件对指数多头造成的严重打击。

3,利用期权保证长期多头敞口的同时下行风险可控。

4,保证在指数不涨或下跌时策略依然有现金流产生。

5,尽量限制交易频率,只在把握很大的时候进行择时交易。

武器库:指数多头期权组合

1,备兑组合(1),开仓逻辑

持有现货同时,卖出当月虚值度最接近2%的认购合约,并始终保持卖购在虚值状态。

(2),调仓逻辑

上涨:卖出认购合约变为实值后,平仓并卖出更高行权价的认购合约。

不涨:卖出认购合约价格不足20元时平仓,并从新卖出虚值度最接近2%的认购合约。

(3),组合特点

无杠杆,资金占用最大,但无保证金风险。

下跌时,卖购只能少部分抵消下行风险,对快速下跌的黑天鹅防范能力几乎为0。

不涨不跌时坐收卖购时间价值。

快速上涨时受卖购拖累追不上现货/期货。

2,偏多双卖

(1),开仓逻辑

同时卖出等数量的虚值一档认沽与认购合约,始终保持卖沽为实值状态,卖购为虚值状态。

(2),调仓逻辑

上涨:卖出认沽合约变虚值后,同步上移一档认沽与认购合约。

横盘:待认沽和认购合约价格不足20时平仓,以同样开仓逻辑开仓下月。

下跌:卖沽到期被套平移下月,卖购合约价格不足20后平仓,从新卖出虚一档认购合约。

不涨:卖出认购合约价格不足20元时平仓,并从新卖出虚值度最接近2%的认购合约。

(3),组合特点

有一定杠杆,有保证金风险,双卖有组合保证金。

不涨不跌时收益最高。

下跌时由于卖沽与卖购时间价值双双减少,因此对下行风险防范能力强于备兑组合。

上涨时,卖沽虽然赚delta,但是亏了theta,因此上涨时追不上现货。

遇到升波会拖累收益。

3,近月牛沽差

(1),开仓逻辑

卖出平值认沽合约,并买入等量深度虚值认沽合约。

(2),移仓逻辑

上涨或横盘时:看theta,若远月theta大于近月时,平仓获利当前合约并移仓远月。

下跌时:看内在价值,在保证内在价值不变的情况下寻找theta最高的合约,可以是当月也可以是下月。如果要下移,那么注意要保证下以后内在价值不减少,这样反弹时才能跟得上,可以通过增加合约数做到这点。

(3),组合特点

通过组合保证金可实现锁定保证金,到期前无保证金风险。

横盘时,随时间推移不断有theta收入。

对暴跌黑天鹅抵御能力强,也是获取超额的主要手段。

升波对组合稍微不利。

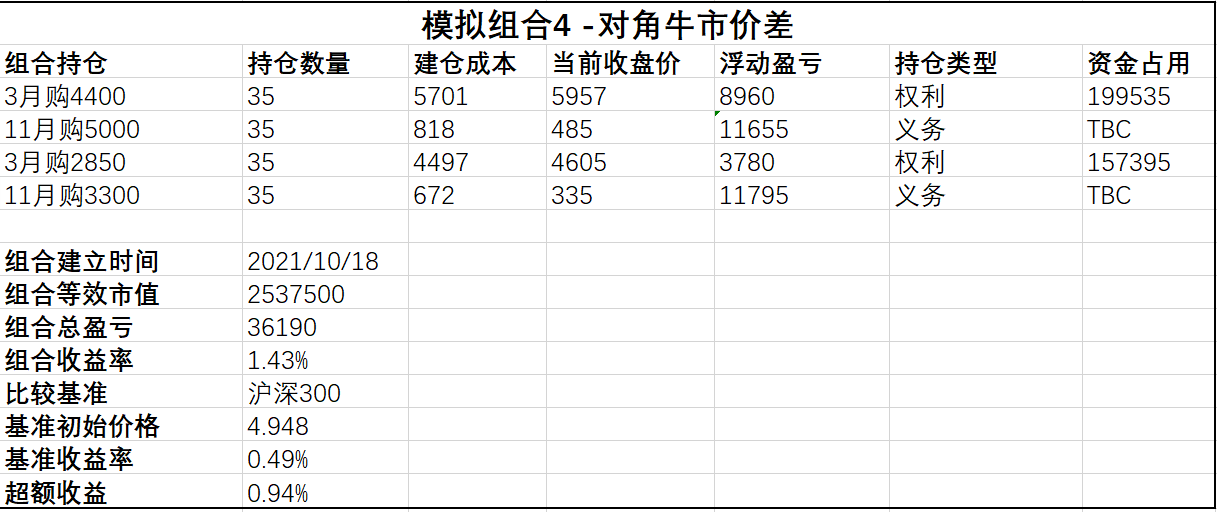

4,对角牛差

(1),开仓逻辑

买入远月最实值认购合约,卖出同等数量的近月虚一档认购合约。

(2),调仓逻辑

无论涨跌,远月深实值认购合约在到期前7天移仓下月,从新买入远月最实值的合约。

上涨:卖出虚值认购合约变为实值后,平仓并从新卖出虚一档认购合约。

不涨:卖出认购合约价格不足20元时平仓,并从新卖出虚值一档认购合约。

(3),组合特点

无组合保证金,资金效率较低。

远月深实值购时间价值损失较小,通过滚动卖出近月购可轻松补偿,但需注意流动性与滑点问题。

对暴跌黑天鹅抵御能力仅次于近月牛差。

应对亏损:移仓大法

卖沽被套怎么办1,平移

同行权价远月移仓,总保证金增加,如果扛到后面解套,那么移仓所有的保证金收入变为利润,属于以时间换空间的战法。如果相信指数长期上涨,那么就可以得到股价终将反弹的结论,因此卖沽死扛相对心理上更容易接受。缺点是随着行情如果向不利于你的方向越走越远,你的合约也越来越实,时间价值越来越少,到最后你的合约直接被摘了,那你也只能选择行权了。

2,下移

卖沽向较低的行权价移仓一般是净支出移仓,也就是说新的权利金收入无法覆盖平仓损失。但下移的好处在于股价反弹的盈亏平衡点也下移了,同时若要行权的话,接现货的价格也变低了。

3,等指派

如果开出卖沽后指数一路下跌,然后通过平移下移等方式吃了不少时间价值,在合适的点位上接入现货也不失为是一个还不错的选择。

4,加买沽

加一倍买沽,形成认沽价差组合,根据买沽的虚实程度有牛市认沽与熊市认沽两种,可根据对行情后续的判断调整买沽的虚实度。

加2倍买虚沽,形成认沽反比率价差,该组合属于做多波动率,可以在双方向都盈利,前提是价格波动足够大,其做空方向盈利无限大,做多方向盈利为权利金之差。

5,加卖购

组合变成双卖,属于做空波动率,可以在行情波动之间获利,震荡市中完全可以做到扭亏为盈。

卖购被套怎么办

1,平移

同行权价远月移仓,总保证金增加,如果扛到后面解套,那么移仓所有的保证金收入变为利润,属于以时间换空间的战法。与卖沽死扛到最后可行权不同,如果在股价低位卖购死扛的话可能真的会死,低位卖购一定要适时止损。

2,上移,保证金减少,但可以释放备兑组合的盈利空间。也可以想成计提损失再开一局,坚持这样做的好处是你最终总能在某张合约上获利。这也是回测做的比较多的一种策略,无脑做过去5年可比50ETF增强5%左右。

3, 双倍上移,保证金不减少,但组合变为比率价差,上涨趋势中搏回调,属于高阶玩法。好处是看准了加速回本,坏处就是看错了两倍速完蛋。

4,往更实值移

与双倍类似,由于看对方向实值回本更快,而且大涨阶段多爆跌,一次爆跌就可以抹平之前的亏损,也属于高阶玩法。

5,加买实值购

组合为认购牛差,锁住卖购的亏损,释放现货的盈利空间,适合认为股价将继续上涨的情况。由于变成两倍多头,若股价下跌损失也会比较惨重,实战中较少采用。

6, 加买更虚的购

组合为认购熊差,适合认为股价短期到顶,将要回调的情况。可先行平仓现货提取盈利,随后在市场回调后平仓熊差,两边都能赚钱。好处是先锁定保证金,再慢慢等股价跌回来,适合股价高位时用。

7, 加买2倍虚购

组合为反比率购,该组合通过牺牲了一部分下跌时的盈利,而释放了向上的空间,我认为是特别适合”牛回头“行情,即牛市中认为短期要回调,用卖购吃掉回调这部分利润,支付买权成本后平仓,此时手上就变成现货+2认购的杠杆组合,可在牛市的最后一冲中创造巨大盈利。

8,加卖沽

组合变成双卖,属于做空波动率,可以在行情波动之间获利,震荡市中完全可以做到扭亏为盈。

赞同来自: xineric 、又打新又炒股 、温不倒柔 、刃者 、DrChase 、 、 、更多 »

1:我的设计思路里有一个多空仓位比值N。就是卖购数量和买购数量的比值,是一个可以人为调节的参数。比如看涨,N可以小于等于1,最低为0,这样就等于暴露多头敞口,在牛市中可以提高收益。而跌势中,N可以等于2,相当于比率价差组合,空头的两倍盈利更大程度回收多头成本。

2:由于N值始终处于动态调节中,也就是说,卖购的仓位在动态变化,所以整个组合灵活性大幅提高,永动的含义就体现在这里。万一在低位由于1比1“备兑”而遭遇比如昨天的大涨,可以在不止损空头的情况下,再度增加多头仓位来改善组合德尔塔值(就是N值),让永动机再度开启。

3:这个策略多头资产端节约了现货资金,有理财收益增强,负债端也是确定性收入,因此我现在真的大大方方就称其为“永动机”了!

DrChase - 可以少赚,但求不赔。

赞同来自: 又打新又炒股 、Wanli012 、newsu 、梦苏 、neverfailor 、 、更多 »

论坛中有不少采用该策略的大神,我看到的实盘都相对于指数做出了不小的超额。

先上模拟盘的统计:

首先说这个组合的优势:

1,耗得起。

由于近月时间价值损耗更快,除非遇到一路上涨不回头的行情,否则滚动卖出近月购总是能抵消掉远月购的时间损耗。

2,不怕跌。

以上图中2021年10月18日收盘数据为例300ETF=4.948元,3月购4400的价格为5701元,距离到期日约150天,11月购5000为818元,距离到期日约30天。假设从3月购4400到期前,300ETF价格一路跌到4.4元,3月4400购变废纸,而它到期前可以滚动卖出5次近月平值购,假设隐波不变的话,可总计获得818 x 5 = 4090元,合计只亏了5701 - 4090 = 1611元,而现货要亏损5480元。更不用提现货跌破4.4的情况下,期权损失固定在了1611元而现货损失还在扩大。

3,自动加杠杆。

由于下跌时亏得少,如果采用总金额的固定比率建仓法(例:每次用总资金的10%建仓买购),在低价区间建仓的合约数会变多,相当于自动加仓。当然也可以主观加杠杆,这个大家都懂就不细说了。

然而甘蔗没有两头甜,该组合也有一些缺点:

1,在上涨时显然表现不如现货。

2,无法使用组合保证金。

3,远月实值购的流动性与滑点问题。

总结

建凇老师曾对该组合有一句经典评价:要么卖购赚钱,要么组合赚钱。

相较于普通的现货备兑组合,下跌时由于购权损失有限,卖购能弥补回相当一部分买购的损失,因此大大加强了对于下跌的防守能力,并且由于越下跌买购的合约数量越多,此即该组合的反击能力。长期来看,比起指数必然存在超额。

另外建凇老师的月季花策略就是在该策略的基础上再加了一个卖沽,形成了买远月实值购+近月双卖的组合,加强了上行与震荡收益的同时也放大了下行风险,在不加杠杆的情况下,风险依然可控。

DrChase - 可以少赚,但求不赔。

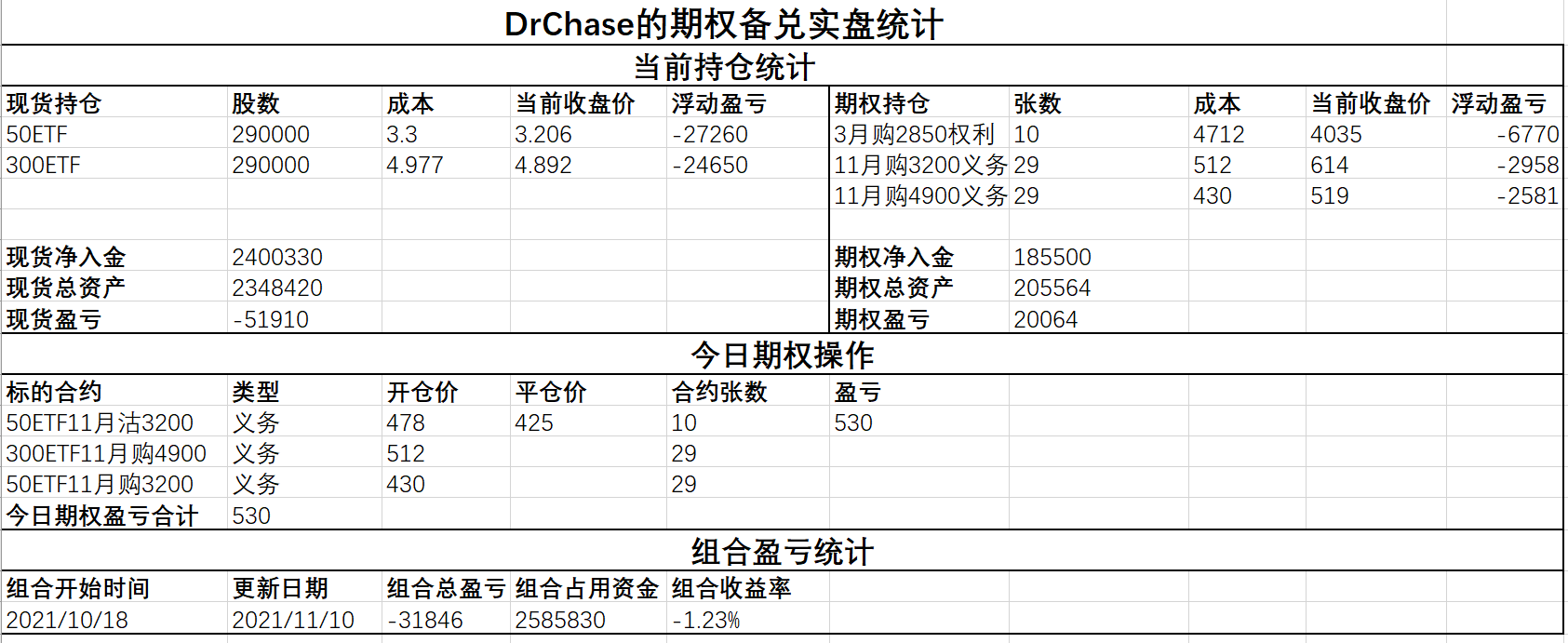

实盘方面经过今天的反弹,组合还亏1个w,具体统计如下:

未来的操作规划依旧和昨天一样,不乱动,等到期再考虑移仓的问题。

关于模拟组合

我以实盘开始日(2021年10月18日)为基准,同时记录了几个模拟盘,合约数量方面尽量与实盘的市值对应,盈余资金默认躺在期权账户里吃灰,有保证金管理能力的投资者还可以做一些额外投资。我个人比较喜欢那个偏多头的双卖组合,打算实盘试一试。

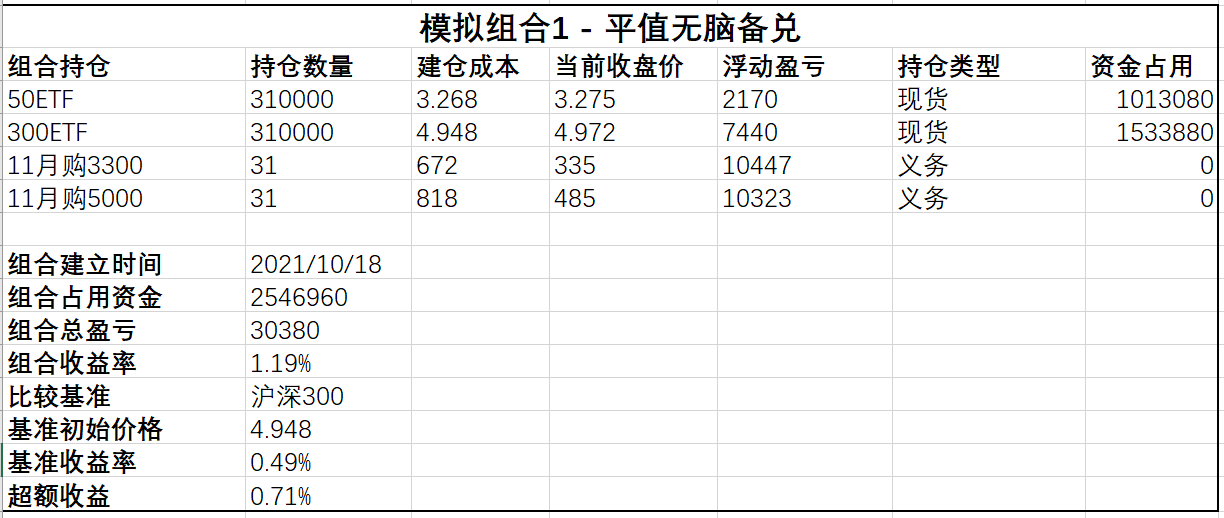

模拟组合1:无脑备兑。

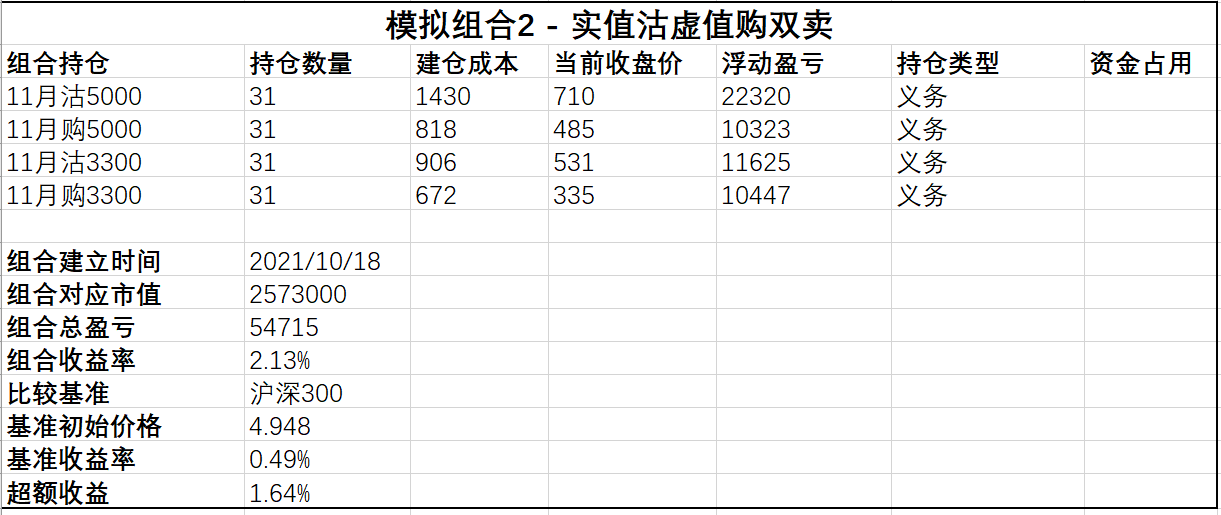

模拟组合2:双卖实值沽+虚值购

DrChase - 可以少赚,但求不赔。

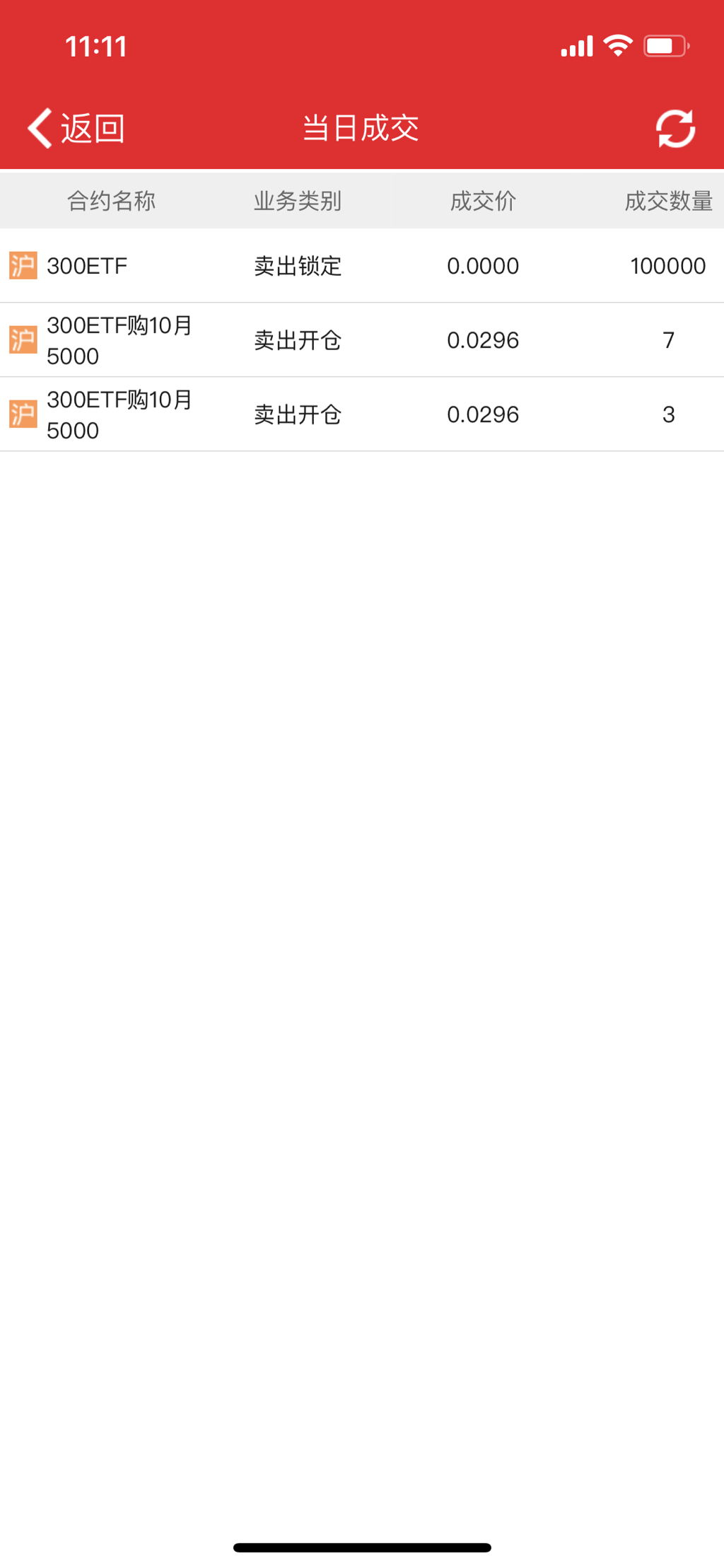

上个月卖沽被行权,拿到券是10月29日,当日收盘数据11月购5000 = 818元,11月购3300 = 666元。而今天收盘后,11月购5000 = 262元,11月购3300 = 162元。经过计算可知,如果拿到券当日无脑备兑卖出这两份合约,则持有到今日的收益 = (818 - 262)x 29 + (666 - 162)x 29 = 16124 + 14616 = 30740元。由于我一顿猛如虎的操作,最后反而少赚了10000多。

过去的错误要牢记,但未来的计划也要制定:

1,摒弃频繁的短线操作。

2,如果随后股价一路反弹,那么11月购到期前向远月移仓,继续吃时间价值,直到现货盈利与卖购亏损相当,那么双平后采用期权替代现货的策略。

3,如果股价下跌或不涨,则等待手上的卖购合约价格低于20后获利平仓,如果距离当月合约到期还有7天以上则下移合约,若当月合约到期不足7天则移仓下月。

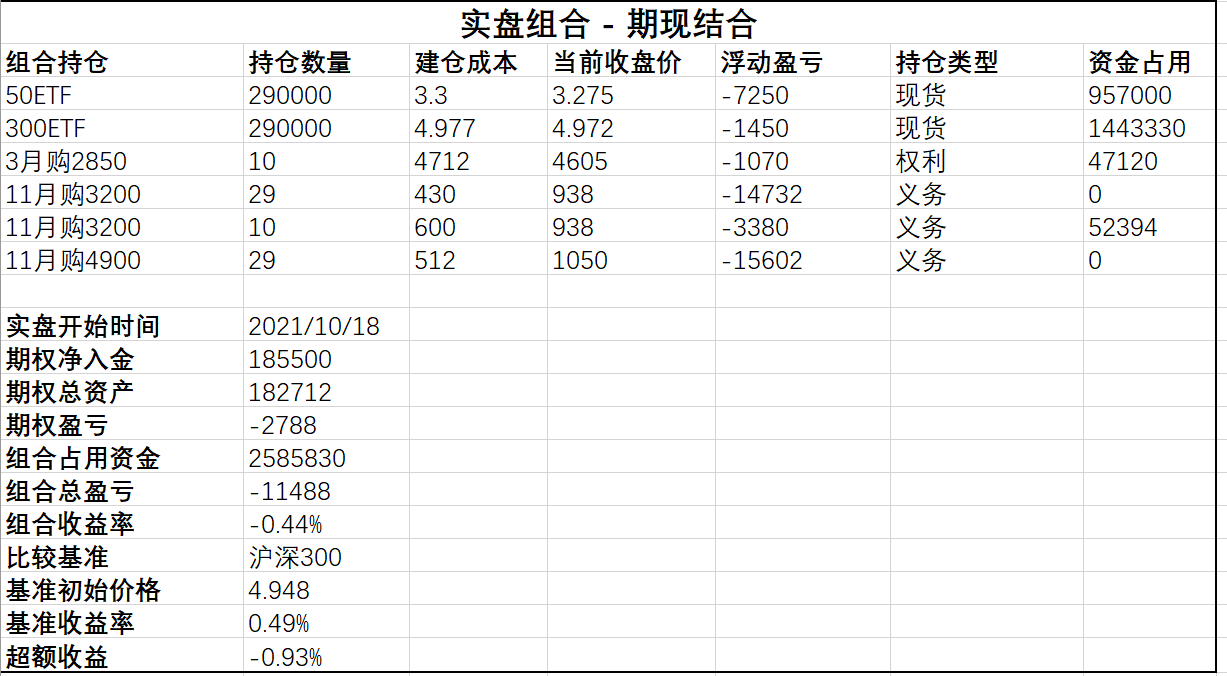

最后附上实盘统计:

DrChase - 可以少赚,但求不赔。

如果把时间调回到10月18日300ETF组合建立之时,已知建仓时300ETF = 4.935,当时如果卖出虚一档沽4900,同时卖出虚一档购5000,那么持有到今天收盘为止,卖沽盈利 = (355 - 17)x 10 = 3380元,卖购亏损 = (636 - 295)x 10 = 3410元,竟然和我一顿操作后的结果一样,看来我在300ETF择时操作并无超额,最终赢家是券商。

再看看50ETF组合,10月20日建仓时已知50ETF = 3.29,同时卖出3200沽+3300购,到今天收盘时,卖沽盈利 = (58 - 8)x 10 = 500,卖购亏损 = (578 - 305)x 10 = 2730。3300购太接近平值可能不是太好的选择,我们换成3400购,那么卖购亏损 = (77-50)x 10 = 270元。在50ETF上,我的择时操作更胜一筹。

DrChase - 可以少赚,但求不赔。

300ETF底仓(建仓成本 = 4.935) = 11750元

10月购5000义务 = -3350元

期权已平仓收益 = 3320元

盈亏合计 = 11720元

50ETF期权组合(实值购底仓 = 10张替代现货,组合始于10月20日)

50ETF = 3.29时建仓,若持有现货至今日盈利 = 6000元

3月购2850 = 5940元

10月购3300义务 = -1720元

期权已平仓收益 = 2340元

盈亏合计 = 6560元

组合卖沽的盈利正好覆盖了卖购的亏损,一顿操作后收益和直接拿现货差不多哈哈。

DrChase - 可以少赚,但求不赔。

赞同来自: 九九兰园 、whinbunlee

卖沽是5.045时开的仓,尽显卖方优势。

赞同来自: xineric 、whinbunlee 、DrChase

DrChase - 可以少赚,但求不赔。

赞同来自: goodexp 、Skyzh1 、milan16 、海映蓝了天 、建淞更多 »

首先深实值沽替代现货是完全可行的,但与深实值购相比,单腿策略下卖沽由于保证金占用的原因杠杆率较低,但建凇兄提出以废纸买权锁定保证金的操作思路,以卖5250沽 买4500沽的组合为例,可以获得接近7倍的杠杆,这个杠杆率已经与深实值购相近了。如果买4600沽可以进一步提高杠杆率,但组合的收入会变少,这是个见仁见智的问题。

随后有网友在建凇兄帖子中的回复提到了以卖5250沽 + 卖5250购这个双卖组合作为备兑组合的替代,由于沽处于实值,购处于虚值状态,因此上涨时组合的盈利是扩大的,直到沽变为虚值,购变为实值,此时盈利开始缩小,如果不调整组合而股价继续上涨的话,组合最终会开始亏损。我认为如果要用卖实沽+卖虚构的组合做备兑,一定要在沽变虚之前双双移仓(此时组合盈利),从新恢复实沽+虚购的状态,如此才能保证卖沽可以继续对冲卖购的风险。

另外该组合由于是双卖,所以需要保证金较多(经建凇兄指正,卖跨也有组合保证金制度,其保证金 = MAX(购保证金,沽保证金)+ 保证金较低合约的权利金 x 合约单位),于是建凇兄再次祭出废纸买权术,通过各买一张废纸沽购,此时组合变为铁秃鹰。记得当初读书学期权时,怎么也记不住各种四腿组合,而接触实战以来,自然而然地记住了很多复杂的期权组合。因为组合是由实战需求自然而然地产生,而不是先脑补出组合再去想它可以怎么用在实战中,此乃书本与实战的矛盾。

赞同来自: 壹玖捌 、chrisharn 、DrChase 、建淞

关于备兑(卖沽)还有一个问题楼主没有提及,就是如何面对指数大幅上涨的问题。我觉得这个问题也很重要,得有个大致预案,因为如果处理不好,有可能造成备兑收益大幅下降,甚至亏损。以50为例,比如卖出当月3300平值认沽,这个月指数出现大涨,涨到3700,那么下月换月怎么办?是继续开卖3700平值认沽?如果卖3700沽,万一后面的行情又下来了,那可真成了肉没吃上几口,却结结实实挨了一通打。

我的预案就是,结硬寨、打呆仗,不被对方牵着鼻子走,具体操作上就是,继续移仓卖3200沽,只要指数不下来,就一直每月移仓卖(如果连3200沽都没了,干脆就买最虚的,嘿嘿)。尽管以后保证金收入少了很多,但毕竟月月有正收益,投资体验还行。一旦指数下来了,这种方法的优势就体现出来了,至少那顿毒打不用挨了。当然最大的弊端还是一旦指数一骑绝尘不再回撤之后,这种方法就有可能成为鸡肋,不过毕竟有正收益,聊胜于无嘛,也不算很坏的结局。

又打新又炒股 - 稳稳地赚慢钱

赞同来自: neverfailor 、jjssllbeta 、milan16

看建淞老师的贴子,感觉永动机(或其他期权策略)的资金分配应该不是这样的比例。不知@建淞老师如果用500万资金做永动机策略的期权,会投入多少资金买深实购?是不是只买10张深实购(或10万股ETF)?

另外感觉你净值计算方法有问题,你不应该以投入期权帐户的资金为计算分母,应该用全量资金(含备用金)为计算分母。

DrChase - 可以少赚,但求不赔。

300ETF底仓(建仓成本 = 4.935) = 10050元

10月购5000义务 = -2980元

10月沽5000义务 = -520元

期权已平仓收益 = 2280元

盈亏合计 = 8830元

初始资金 = 500000元

组合净值 = 1.018

跑输300ETF。

50ETF期权组合(实值购底仓 = 10张替代现货)

50ETF = 3.29时建仓,若持有现货至今日盈利 = 6200元

3月购2850 = 5780元

10月购3300义务 = -2320元

期权已平仓收益 = 1760元

盈亏合计 = 5220元

占用资金 = 200000

组合净值 = 1.026

跑输50ETF。

下周操作:若没有回调,则移仓10月购义务仓到11月,10月沽将变废纸。若有回调,择机获利平仓10月购义务。

DrChase - 可以少赚,但求不赔。

赞同来自: 坚持存款 、whinbunlee 、温不倒柔

DrChase - 可以少赚,但求不赔。

昨天收到网友私信其中提出了对于卖权被套后不断移仓的问题,这位网友的疑问是,如果行情一直向不利的方向移动完全没有解套的机会(实际上很少见),那么手里的卖权会越来越实,相应的移仓的时间价值会越来越少,亏损(浮亏)会越来越大。其实最大的问题还不是浮亏,而是随着股价向不利方向运动,你这张合约直接没有了。

其实我主贴有提到这个问题的应对,但说的比较简单,这里再详细展开一下:

首先说明这种应对方式我是从@建凇大师那边偷师过来的,他本人一直强调不要裸卖。比如他最早的永动机:买远月深实值购+卖近月虚/平购,由于深实值Delta = 1,而平/虚购的delta < 0.5,因此这个组合从Delta的角度说上涨时不可能亏钱,最多也就是卖购也变深实值Delta = 1了,那组合就不赚钱了,但此时你移仓获得的所有时间价值都变成利润了。当然,如果你能加上一些趋势判断,确定上升趋势后直接平掉卖购可以获得理论上更大的收益。

而卖沽从底层逻辑上说与卖购的不同在于股价大概率长期上涨(未必对),因此卖沽应有行权的底气(前提是没上杠杆)。就算上了杠杆,平移移不动了,大不了就往下移仓,虽然这需要你补充保证金,但亏得肯定比现货少,股价总会反弹,因此卖沽终将解套。

因此,卖购移仓的底气在于你始终持有一个多头,卖沽移仓的底气在于你最终会等到股价反弹的那天。

最后问高手们一个问题,如果手里的合约太实会导致下架吗?比如我买的3月购2850,到期时如果ETF涨到4块了,这张合约还可以交易么?

DrChase - 可以少赚,但求不赔。

赞同来自: 温不倒柔

下午由于升波导致看对的卖方挣得少,看错的卖方亏得多,做卖方必须承担的风险。

300ETF期现组合(现货底仓=10万股)

300ETF底仓(建仓成本 = 4.935) = 6750元

10月购5000义务 = -1170元(今天按照我的操作系统平仓以后又接回来了,成本从296提高到了301,算是个小T吧)

期权已平仓收益 = 2280元

盈亏合计 = 7860元

初始资金 = 500000元

组合净值 = 1.016

继续跑赢300ETF。

50ETF期权组合(实值购底仓 = 10张替代现货)

50ETF = 3.29时建仓,若持有现货今日盈利 = 2400元

3月购2850 = 2080元

10月购3300义务 = 190 (也是平仓后又加回来了)

10月沽3300义务 = 260

盈亏合计 = 2530元

占用资金 = 200000

组合净值 = 1.013

略跑赢50ETF。

DrChase - 可以少赚,但求不赔。

作者认为由于指数成分的调整会造成PE,PB在股价没变的情况下大范围波动,因此参考PE,PB的百分位估值非常的不准确。作者随后提出了一种新的测算方法,即选取最近的一次历史底部(主观),然后根据指数的长期ROE(主观),底部每年抬升一个ROE,由此可得出当前点位距离底部的距离,用以指导投资。

根据该算法,作者选取2018年10月18日为历史底部,50ETF目前距离底部8%,300ETF距离底部25.58%。

以上供诸位参考。

赞同来自: songshubaba 、坚持存款 、DrChase

备兑增强术(期权永动机)可以持有多头不放弃调整波段的差价,也可以获得比做波段更高一些的行权价差收益。

这些问题我早在2018年Q4就解决了:)

现在增加一个新情况,股价上涨贴水加大,而永动机没这个麻烦!

DrChase - 可以少赚,但求不赔。

赞同来自: neverfailor 、howtogetout 、坚持存款 、建淞

趁着低波买点远期深实值购,实践一下jsl大神们推荐的现货替代策略,主要跟现货PK一下看谁牛B。

另外有了这个底仓,出现机会可以开10张近月卖购了,争取把时间成本T回来。

DrChase - 可以少赚,但求不赔。

这是个好问题,仅从期权的角度看,卖实值期权的Delta绝对值更大,看对方向赚的最多,还附赠一点时间价值(从这个角度说,实一档最合适),我之前由于只卖虚值,标的涨1块,我也就挣5毛,好处是看错反向亏得少些。

从备兑的角度说这似乎是另一个问题,昨天我的300ETF的建仓价 = 4.935元,如果我选择卖出实值一档的10月购4900,相当的于提前在4.9卖出现货并且拿出了4.9到4.935这段的价差作为收到的权利金,到期时组合的盈亏情况会变成这样:

上涨或微跌但不低于4.9:组合只赚了一个10月购4900的时间价值,蚊子腿啦。

大跌:低于4.9元后,10月购4900变废纸,现货从4.935到4.9这段的下跌被卖购完全抵消,还附赠了一点时间价值。

可见备兑卖出实值购并持有到期是一个不错的防守策略,可以作为保险策略的替代,还倒贴保险费,坏处就是大涨时利润很快与亏损达到平衡。

那么如果动态操作呢?

那这个组合就变成了带有上行风险保护的短线做空利器,把内在价值赚到手就可以考虑止盈。因此对短线交易有信心的投资者,卖实值购是更好的选择。

DrChase - 可以少赚,但求不赔。

赞同来自: whinbunlee 、只买一半

今早开盘前仔细琢磨了一下我的实盘组合,其实说是现货+双卖并不准确。我的组合实际上是双重备兑组合:现货+卖购 & 现金+卖沽,这大概是最保守期权组合之一了,上涨下跌都有兜底,也就是说都可以死扛到不亏钱。

既然是实盘,对于未来行情的不同走法还是需要一些预案的:

上涨:现货Delta = 1,卖沽Delta > 0, 卖购Delta < -1,因此组合永远Delta > 0,上涨时不可能亏钱。那么为了让上涨收益最大,就要使Delta尽量大,现货与卖沽的仓位只能随估值变化,因此只能对卖购动手。这里我借鉴之前东证的一篇关于备兑的研报,采用一个择时信号,择时信号提示做多时平仓卖购。若择时信号未提示做多而卖购又亏损的情况下,用移仓来应对,由于组合里卖沽的存在,卖购的亏损随着时间是不断减少的,这样对于上涨的处理算是游刃有余。

横盘:双卖理想行情,收两份权利金这里不提。

下跌:卖购变废纸赚权利金不必说。由于卖沽是根据现货跌到某个价格对应的仓位开出的,因此等待到期行权即可。行权后由于现货仓位增加,卖购的数量也可相应增加,卖沽的部分依然参考当前估值下最舒服的仓位选择合约数量。

DrChase - 可以少赚,但求不赔。

300ETF = 1250元

10月购5000 = 10元

10月沽4800 = 340

合计 = 1600元

资金占用 = 498300元

组合净值 = 1.003

DrChase - 可以少赚,但求不赔。

1,现货仅仅作为卖购的保护,现货盈亏可以先不考虑。

2,目前我只进了10万股300ETF,仅占分配给300ETF仓位的十分之一,剩下的通过卖沽慢慢进。

3,卖购与卖沽都会在一定的择时下机动操作,但现货的仓位主要跟估值走,被动加减仓。

DrChase - 可以少赚,但求不赔。

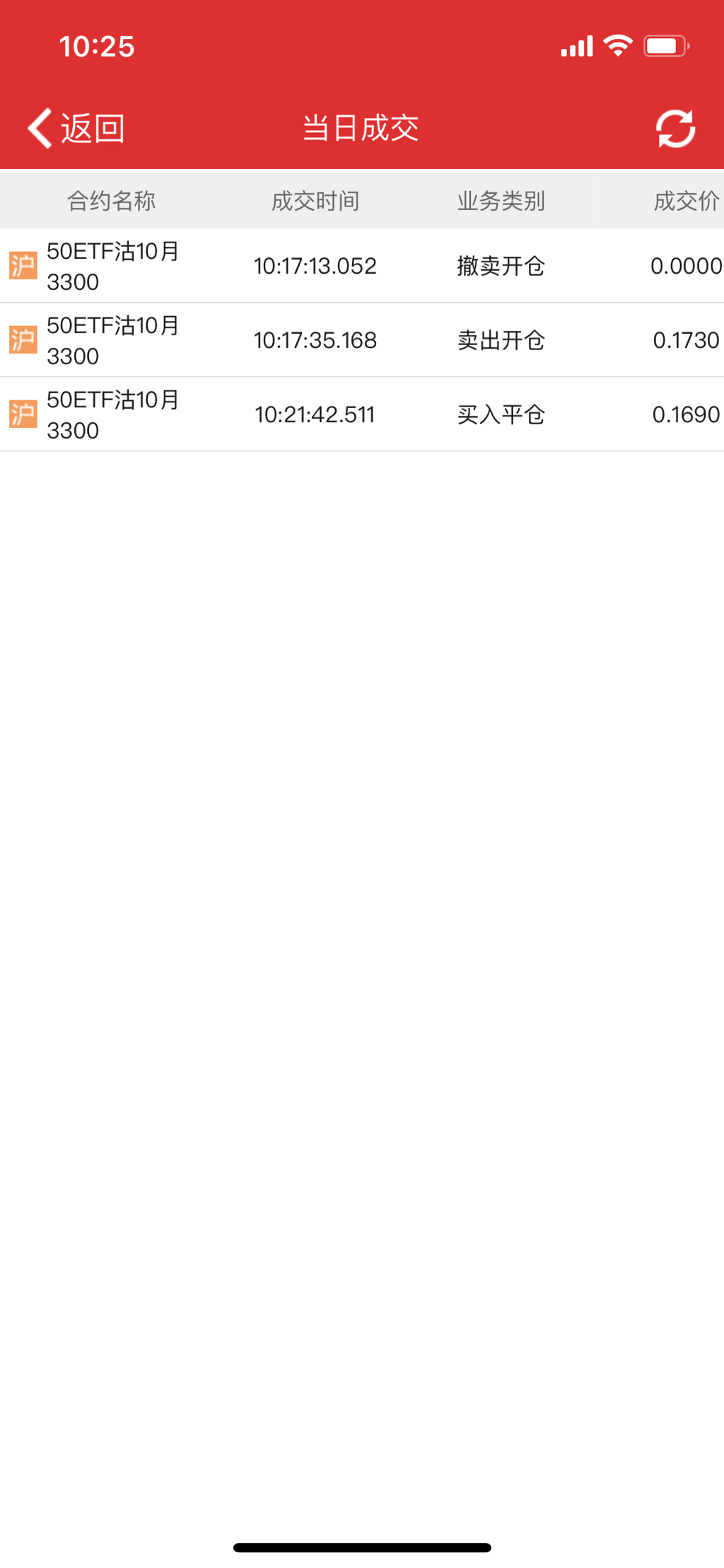

当时做的组合是反比率沽,目前还剩2张10月沽3000权利仓,当初建仓成本 = 256元,已经0成本,当前价格 = 11元,拿到期最多再多亏22块,不如看看到期前能不能跌一波让我多赚点。

DrChase - 可以少赚,但求不赔。

赞同来自: stone19940329 、温不倒柔

昨天看日线RSI接近超买,但5分,15分都提示超卖,昨日入场做多属于顺小势逆大势。

DrChase - 可以少赚,但求不赔。

本次开仓有点着急了,成本略高,虽然rsi已经超卖,但应该等5分钟k线至少出一阳再开仓。

更稳的做法就是15分rsi超卖后,等5分rsi拐头后再入,越小级别的rsi越容易钝化。

目前期权账户共转入200000元,当前净资产 = 203900元。

赞同来自: hshpangpang 、DrChase

对于倒V型走势,在高点卖沽获利平仓、备兑卖购执行效果是一样的。但是一旦行情继续强化走高,卖沽等于减仓了,后期收益被动降低。而备兑组合本质上没有失去多头,可以有时间空间的回旋余地。比如我提出的名词:拆拿(中国特色的备兑交易法),高位平多头,等待股价回落低位平空头,效率更高。

而对于V型走势而言,备兑策略执行很爽,低点平空头,一旦股价反弹重新卖购,自动完成波段收益!而卖沽做不到这一点,因为出现低点只能增加仓位才可以把握,这等于违背了两者初始PK的结构,也增加了风险。

因此,我个人一直在提倡做期权永动机(类似备兑)。我的观点就是备兑在交易灵活性和体验方面胜于卖沽!

那么我今年(2021)为何一直做卖沽呢?因为300ETF始终没有给予我在安全边际内获得买购建仓的机会!50ETF在7月份至今给予了:)

DrChase - 可以少赚,但求不赔。

赞同来自: 流沙少帅 、olik 、一场意外 、建淞 、spc168更多 »

关于备兑的贴子最常见的回复就是:备兑不如卖沽。

根据期权的平价公式可以推导出现货+卖购 = 卖沽,对于静态持有到期的情况二者损益图一致这点毫无疑问,即下跌时现货与卖沽的理论最大亏损都是股价跌到0,上涨时备兑与卖沽的最大盈利也都被锁死。

但实际操作中两者真的可以划等号吗?备兑没有保证金风险这种最浅层的区别就不提了。

备兑和卖沽的最佳开仓时机不同

1,持有备兑组合的投资者,是希望卖购开在股价高点,随后股价回落,购权价值迅速下降,可以尽快平仓获利。

2,卖沽的投资者则希望买在股价低点,随后股价上涨,沽权价值迅速下降,可以尽快平仓获利。

从另一个角度来说,股价处于上升趋势时,投资者不应再持有卖购头寸,而卖沽的投资者则应趁回调积极开仓卖沽。而股价处于下降趋势中,投资者应在反弹后积极开仓卖购,开卖沽则需要更加谨慎,小幅反弹就应当获利出局。

备兑与卖沽应对下跌的方式不同

备兑与其说应对下跌,倒不如说是正因为下跌才能大幅跑赢指数,此时只要积极开仓卖购,及时获利平仓后再开仓即可。

卖沽在下跌时则可采用移仓换月的方式应对,平移不行就下移,反正每次移都能吃时间价值,大不了拖到最后行权,时间价值也吃了不少了。

备兑与卖沽应对上涨的方式不同

对于备兑来说,最好在确认上涨趋势后,直接平仓卖购,待趋势走坏再开卖购。如果实在没择时能力,也可以跟着股价不断上移卖购,多少会侵蚀掉一些上涨利润,但整体跑赢指数还是没问题的。总的来说,备兑不像卖沽,不怕踏空,只要清仓空头即可打开上涨空间。

对于卖沽来说,确实上涨趋势后,可以考虑卖带一些内在价值的实沽,对趋势判断有自信的远月实沽也可以考虑,时间损耗更小。上涨阶段应及时获利平仓后再开仓,不要非吃净那点时间价值,否则永远追不上ETF涨幅。

DrChase - 可以少赚,但求不赔。

股票账户倒是赚了不少,可见手中始终握有多头是必要的,我的期权策略也是围绕着让我更好的拿住多头服务。

DrChase - 可以少赚,但求不赔。

应保持谨慎做多,尽量降低看错成本。

DrChase - 可以少赚,但求不赔。

赞同来自: neptunus 、bluebird90350 、whinbunlee 、bondyyang 、laputan 、 、 、 、更多 »

作为期权卖方,我认为始终应该把卖方原本“无限“的风险敞口降低到有限。以之前提到的卖沽为例,终极的风控就是只开能行权的张数,亦可称为备兑卖沽。而卖购终极的风控自然就是持股备兑。而作为新手不要越界,先从备兑卖购与备兑卖沽开始练习是接触期权交易的最佳方式。。

从持有体验上说,大概备兑卖购是最舒适的。只要你坚持卖虚购,要么期权赚钱,要么现货赚钱,始终不存在两头赔钱的情况。另外由于你持有的是现货,就无需操心买购端的一系列问题,专心操作卖购即可。

备兑卖购的操作技巧与裸卖是完全一致,应对上涨如果不想平仓认亏有以下几种操作方式:

1,移仓

a, 同行权价远月移仓,总保证金不减少,以时间换空间。

b, 向上移仓,保证金减少,但可以释放备兑组合的盈利空间。

c, 双倍上移,保证金不减少,但组合变为比率价差,上涨趋势中搏回调,属于高阶玩法。

2,加买购

a, 买一张实值购变为认购牛差,锁住卖购的亏损,释放现货的盈利空间,适合认为股价将继续上涨的情况。由于变成两倍多头,若股价下跌损失也会比较惨重,实战中较少采用。

b, 亦可买一张更虚的购变为熊差,适合认为股价短期到顶,将要回调的情况。可先行平仓现货提取盈利,随后在市场回调后平仓熊差,两边都能赚钱。

c, 买2倍虚购变为反比率购,该组合通过牺牲了一部分下跌时的盈利,而释放了向上的空间,我认为是特别适合”牛回头“行情,即牛市中认为短期要回调,用卖购吃掉回调这部分利润,支付买权成本后平仓,此时手上就变成现货+2认购的杠杆组合,可在牛市的最后一冲中创造巨大盈利。

3,加卖沽

组合实际变成现货+双卖,这个组合我没研究过,我设想是用卖沽的盈利抵消上移卖购的成本,待股价调整后,沽购双平。

其他方式还请高手补充,我整理后更新到文章本体中。

DrChase - 可以少赚,但求不赔。

买入平仓50ETF沽10月3100@321元 x 10张,平仓获利 = (540 - 321)x 10 = 2190元

卖出平仓50ETF沽10月2950@82元 x 20张,平仓亏损 = (172 - 82) x 20 = 1800元

组合盈利 = 2190 - 1800 = 390元。

平仓主要是认为今天反弹无力,另外准备转战300ETF,反弹赚点小钱亦符合我建立组合的初心。

实战中平仓价差组合也是有技巧的,如果同时平仓也可以,但如果根据行情错开平仓,往往能放大盈利。

比如在50ETF股价日内高点平仓卖沽,待回落后再平仓买沽,一来一回收益又多了几个点。当然如同做T,也存在不小心T飞了的情况。但只要卖权覆盖了买权成本,无非就是多赚少赚的问题。

赞同来自: st羊毛 、whinbunlee 、平安夜 、kerry010 、壹玖捌 、更多 »

关注本帖了!我相信在日后的互动中我也会不断获得提高的。

谈谈个人看法:

1:现货+双卖做为帖主的长期策略,我可以明确说是一个很优秀的长期低风险方案。因为这就是在HK市场持续10多年跟踪的结果。我在自己的帖子里大概重复说明了也有差不多10次。最明显的例证就是恒生国企指数10年箱体波动,价值投资者铩羽而归,而掌控机构在悄无声息中盘满钵满。

2:围绕卖出认沽做相关收入计划。这个事实上同样属于低风险方案。最近一年,量化对冲基金风行国内,期权市场出现了股价上涨波动率下降,股价下跌波动率上升的特点,这个特点对于买入认购期权的选手特别不友好,因此卖沽做为多头手段已经被我勘破并运用到了实战中来。

可以这样讲,帖主兄台的文章见解的确是站在了期权前人的肩膀上了,但做为老手的我,2015年前后肯定没有这样的认知,所以的确就是天外有天学无止境!

DrChase - 可以少赚,但求不赔。

赞同来自: wjeep 、novacygni 、milan16 、xineric 、spc168 、 、更多 »

随着阅读期权文章越来越多,我深刻意识到一个问题。在期权世界中,有单纯以交易期权作为获利手段的玩家,也有将期权作为现货增强工具的玩家,这两类人的底层逻辑非常不同,因此很多经验与理论在这两类人之间并不通用。

第一类玩家以保证金为筹码,争取风险可控情况下的最大的杠杆。

第二类玩家以现货为筹码,争取在现货基础上取得年化10%的增强。

我偏向做第二类玩家,因此我目前最大的担忧并不是卖方爆仓的问题,而是我手上没有现货的问题。没有现货意味着我的大部分资金都在场外闲置,也意味着我不会开卖购,无法赚做空的钱。而没有现货的原因是因为以目前的估值买入现货不符合我的风险偏好。

因此对于现阶段,我最好的操作可能就是卖出现金等值的认沽,以最大仓位赚时间价值的钱,静待市场下跌后接现货。

DrChase - 可以少赚,但求不赔。

赞同来自: glasses

我坚持低风险投资的原则,因此未持有现货时不考虑卖购操作,至于何时持有现货,个人倾向于至少在估值中位数以下再持有现货。那么截止到2021年9月22日,沪深300的估值情况如下:

收盘点位 = 4821.77

当前PE = 13.06,10年PE分位点 = 66%,PE中位数 = 12.07

当前PB = 1.654,10年PB分位点 = 67%,PB中位数 = 1.531

当前股息率 = 2.37%,10年股息率平均值 = 2.67%

根据PE中位数推导出沪深300需要再7.7%可以建仓,对应300ETF = 4.5元

根据PB中位数推导出沪深300需要跌7.4%可以建仓,对应300ETF = 4.54元

根据股息率平均值推导出沪深300需要跌11%可以建仓,对应300ETF = 4.36元

沪深300接货方案一:

在4.5元,4.4元,4.3元处,各建仓50万,总计150万。

由于当前最虚的沽是4.4元,计划择机卖出10张10月沽4500,10张12月沽4400,等到4300合约出来再卖10张。

沪深300接货方案二:

直接开30张平值沽,上涨喝口汤,下跌往下移仓,移到4500留下10张等行权,移到4400留下10张等行权,移到4300剩下10张行权。

方案一省心但怕踏空,方案二能喝口汤。

DrChase - 可以少赚,但求不赔。

构建反比率沽,博50ETF一个小反弹,大跌也是极好的。

另:今日50ETF9月沽3100 x 10张以及50ETF9月沽2950 x 10张,安全上岸权利金落袋。

DrChase - 可以少赚,但求不赔。

DrChase - 可以少赚,但求不赔。

平移

同行权价移下月平仓损失可由下个月权利金完全覆盖,所以移下月不会导致保证金减少,属于时间换空间的策略。如果相信指数长期上涨,那么就可以得到股价终将反弹的结论,因此

下移

卖沽向较低的行权价移仓一般是净支出移仓,也就是说新的权利金收入无法覆盖平仓损失。但下移的好处在于股价反弹的盈亏平衡点也下移了。

下移也有净收入的移仓方式,即双倍移仓,此时平仓的损失可以由权利金完全覆盖,这也是马丁格尔加仓法的一种变体。

移仓在期权网格的应用

如果将网格改成等比的形式,就可以通过双倍下移进行加仓,从而在精确的控制接现货的成本。

例如:

3.1元对应10000股持仓

3元对应20000股持仓

2.9元对应40000股持仓

2.8元对应80000股持仓

这样做的缺点也非常明显,即股价下跌前资金利用率极低,3.1元出只能开一张卖沽进行操作。

如果追求资金效率,则直接在3.1元开满80%仓位,通过不断下移调整接现货的价格,这样的缺点就是每次下移保证金都会减少,但其损失远低于持有现货,或者用现货+期权做网格。

DrChase - 可以少赚,但求不赔。

以50ETF过去5年的分红数据来看:

2020/11/27: 10派0.51对应股价为3.557,分红率 = 1.4%,指数当日股息率 = 2.93%

2019/11/29: 10派0.47对应股价为2.938,分红率 = 1.6%,指数当日股息率 = 3.19%

2018/11/30: 10派0.49对应股价为2.474,分红率 = 2%,指数当日股息率 = 3.49%

2017/11/27: 10派0.54对应股价为2.966,分红率 = 1.8%,指数当日股息率 = 2.49%

2016/11/28: 10派0.54对应股价为2.460,,分红率 = 2.2%,指数当日股息率 = 2.86%

可以看到ETF分红与指数股息率并没有明显的对应关系。

那么300ETF的分红情况如何呢?

2021/1/15: 10派0.72对应股价为5.526,分红率 = 1.3%

2019/12/10: 10派0.62对应股价为3.956,分红率 = 1.57%

2019/1/15: 10派0.59对应股价为3.188,分红率 = 1.85%

2018/1/22: 10派0.46对应股价为4.39,分红率 = 1%

2017/1/20: 10派0.55对应股价为3.415,分红率 = 1.6%

2016/1/19: 10派0.51对应股价为3.262,分红率 = 1.56%

分红整体上比50ETF略低,但换来了300ETF更好的成长性,至于如何取舍就是见仁见智的问题了。

京公网安备 11010802031449号

京公网安备 11010802031449号