Edge

Edge Chrome

Chrome Firefox

Firefox年度收益本韭菜土法是55.59%,但真实的XIRR是46.59%

用图先说话

在哪里亏钱

五个重大回撤点:

第一波在1月底2月初,疫情爆发,大家一起跌,没有太多感觉,并且靠着及时比较重的防守仓亚药和辉丰转债的适时切换跟上了后续的反弹;

第二波在5月中下旬,辉丰ST兼转债停牌,通过自己的分析,觉得是重仓机会,但不知道有ST大跌的传统,过早介入正股,但总体的逻辑被后续的事件证明是对的;

第三波在8月辉丰转债回售后,回售出来的资金在月头上将辉丰正股推到了一个阶段高点,这个是一个需要反省的地方,短时买入资金的猛涨是一个很好的减仓位置;

第四波10月底11月初,短短四天吃了辉丰正股四个跌停,挥泪斩仓,失败的原因是对辉丰发生了不应该有的感情,即使自己数据算出来重组价格很不利,也没及时跑路,这里要重复一遍资水大佬老师的名言:重数据,重逻辑,轻结论,杜绝情绪。这次的回撤是年度最大近20%,时间也是最短的,同时让自己体会到了情绪崩溃的感觉,因此还发了不要脸的找工作贴,想找地方找大佬老师再好好学习学习https://www.jisilu.cn/question/399679

第五波就是12月中下旬跟着大家一起,匪夷所思的防守仓被吊起来暴打,现在来看,这应该叠加了三重因素:一是信用债风波延续,冲击债底;二是年底机构锁定收益冲排名;三是小票的正股因注册制和退市新规也有类似同步跌幅。但这三点拉长时间线来看,是个短期因素,因此不打算做任何变化,权当2020的收益挪部分到2021

除了第四波是接近20%的回撤,其他四次最大回撤都在7%左右,击溃自己情绪的只有第四波,而其他的总体情绪都可控,说明本韭菜现阶段大约心理可承受的回撤点在10%左右,这个数值必须成为自己未来选择投资品种及方法的重要参考标准。

在哪里赚钱?

因为自己从8月开始的五个月是亏钱的,7月的收益也主要由辉丰带来,所以简单可以看自己的半年总结:

辉丰正股的回售叠加重组博弈

主题概念强的亨通中天鼎胜光华

疫情的振德

三大遗憾:

疫情概念:持有振德的逻辑不坚定,早早的在200卖完,也促使自己后续对打分表进行了重大调整;

妖债行情:3月和10月因为转债进入大众视野的流动性新溢价,造就了年内两拨最强的妖债送钱行情,自己基本没有抓住,这是2021年需要重点着手解决的一个问题;

汽车反转:虽然看好了汽车反转的行情,但不够耐心的性格让自己虽然在20块附近建仓了上汽,但最终却是在汽车行情起来前夜以不到19块割肉出局。

其他收获:

可转债打分表以及后续网站可转债评分系统的建立

由此带来的一众大佬老师对本韭菜的认可,尤其是主公来找本韭菜谈这个评分系统的时候。。。

大约是发帖中体现的重逻辑重数据的态度也让卡神将本韭菜纳入了怼呀怼小分队:)

2)2021年的方向

品种:如之前实盘贴所说,继续永远全仓可转债或对应的正股

三大战略:

第一如何择时:

脑洞开启于鸭蛋老师的期权实盘贴里拿期权与转债对比出的性价比https://www.jisilu.cn/question/331808

逻辑框架形成于IO2002老师的转债定价=企业债+虚值看涨期权+下修期权3年分摊的模型https://www.jisilu.cn/question/372777

反射弧完成于grandriver老师的总结双低可转债作为一个组合的合理定位= 债性+虚值Call+下修期权价值https://www.jisilu.cn/question/406386

第二如何预判

要以可转债研报研究为主攻方向,需要继续大幅提升学习时间

第三如何操作

要以集思录各实盘及干货为操作指导,需要继续大幅提高学习效率

三大战术:

集思录水货断舍离,同时认真挖掘低排名的真大佬老师用户

为了提高效率,需要清理水货帖子在自己眼前出现的概率,因此需要清理水货前列用户,原先基本前300的用户无条件关注,但现在发现太多光讲大道理,不重数据逻辑的忽悠型选手,他们大抵也从来不发实盘贴或者不参与具体品种讨论的

多去及时关注发帖中逻辑清晰,重数据,讲道理的用户

持续改进自己的打分表,把筛子的筛选效率进一步提高

在打分表的帮助下,再通过公司和行业研报来做进一步的深研

3)2021目标:20%收益率

目标分解为以下三块:

第一,明年有10只左右可以回售博弈的转债,希望做到两波行情,贡献整体5%收益;

第二,当前持仓的花王湖广维格有确定性事件以及2021年新发现的,希望能贡献整体10%收益;

第三:通过打分表的挖掘低位反转转债,比如亚太股份这类,希望能贡献整体5%收益

再通过自己短线烂水平对冲掉一两个点,大约就在20%左右吧

如果能实现的话,大约就会和今年一样,自己的收益总体上是会和大盘涨跌相关性很低。这样就不会受制于大盘大跌影响,为自己未来尽可能每年都能实现正收益打下基础吧

4)列上今年要坚持的信条:

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

最后再衷心的谢谢过去一年中,被本韭菜白嫖的许许多多的大佬老师们,因为太多了,肯定有忘记的,而本韭菜情商出了名的低,所以就不一一列名了,想到哪写到哪儿,希望大家不要见怪啊:)

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

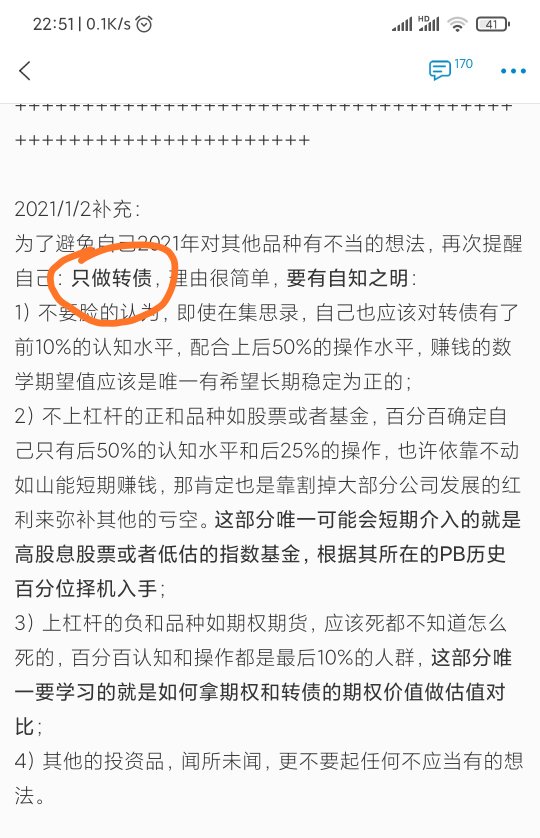

2021/1/2补充:

为了避免自己2021年对其他品种有不当的想法,再次提醒自己:只做转债,理由很简单,要有自知之明:

1)不要脸的认为,即使在集思录,自己也应该对转债有了前10%的认知水平,配合上后50%的操作水平,赚钱的数学期望值应该是唯一有希望长期稳定为正的;

2)不上杠杆的正和品种如股票或者基金,百分百确定自己只有后50%的认知水平和后25%的操作,也许依靠不动如山能短期赚钱,那肯定也是靠割掉大部分公司发展的红利来弥补其他的亏空。这部分唯一可能会短期介入的就是高股息股票或者低估的指数基金,根据其所在的PB历史百分位择机入手;

3)上杠杆的负和品种如期权期货,应该死都不知道怎么死的,百分百认知和操作都是最后10%的人群,这部分唯一要学习的就是如何拿期权和转债的期权价值做估值对比;

4)其他的投资品,闻所未闻,更不要起任何不应当有的想法。

2021/1/3补充:

2021年新任务:按照打分表顺序,每天挖一家公司的公告和研报,公告时间范围原则上一年内。

2021/1/6补充:

从YYB凌波大佬老师那里剽窃来的大盘云图:

http://summary.jrj.com.cn/dpyt/

赞同来自: redkylin 、七八月 、leonyuan 、岁月人生 、琳小姝 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今年华钰和去年辉丰的异同点:

相同点:

1)困境反转

2)都被ST

不同点:

1)底的明确性不同:

华钰:ST后的三个跌停----假底

辉丰:全公司大部分业务停产----真底

2)顶的明确性不同:

华钰:不知道。依赖于有色的强周期,但已经走到目前的周期里,其他有色股屡创近年高点,它却屡创历史最低价记录

辉丰:有三个明确事件触发顶:复产、回售和安道麦收购。而且有一个很明确的部分复产的价格指导线,这个价格比当时辉丰ST时都有至少50%的上涨空间

3)持有时间确定性不同:

华钰:不知道

辉丰:和三个顶的时间一致,即复产、回售和安道麦收购

所以,可以看出来华钰的不确定性远远高于辉丰,因此华钰应该上转债(即使有了30%+的溢价率),辉丰正股当时是有明确三知道的,值博率远高于转债。

如何避免下一个华钰的悲剧:最简单的尿不湿表(数学期望值计算)必须反复拿出来使用,算清楚!!!

反过来再来看看自己持仓里的本钢和鸿达,底和时间都有转债的底和时间保护,顶确实自己还是不知道,和华钰一样,依赖于钢铁和化工的强周期。

虽然本钢和鸿达都是面值附近,但本钢的防守是明显优于鸿达的,因为有AAA和鞍本重组加成保护,在叶飞的瓜的背景下,高评级和国企背景转债应该会得到资金的优先考虑。

鸿达的优点在于一季报就预报了中报业绩,算是某一个顶的承诺,而近期正股的底是来源于股价大跌击穿大股东的平仓线+年前大小票分化,随着化工景气度的不断提升(大股东同时是本行业龙头中泰化学的二股东),跌回去的可能性基本可以忽略,也可认为防守性比年前提升了几个级别。

持仓约1/3的永安,作为全场第二高折价转债,当然重点在于进攻。对于125+的转债,基本不指望在防守上能做什么贡献了;顶也不知道,但有个CEO奖的300亿市值的参考值;时间有两个,一个是哈啰上市时,一个是月底进入转股期等折价收敛。

按照《攻守》作者之一定风波大佬老师曾经的统计数据表明,转债大扩容以来最赚钱的策略是低溢价策略,而且是持仓越集中收益率越高。当然,这是基于参与者有极其强大的内心,能有严明的纪律性,像机器人一样不带感情的按规则轮动----因为低溢价策略有令人恐怖的回撤,腰斩一点不稀罕,所以这就不是一个正常人能玩的东西。

不过,折价转债从本韭菜的理解其实是比双低转债逻辑性要更强许多:

转债持有人作为一个整体是一个比股票持有人胆子怂了几个级别的群体,因此当市场热点切换的时候,股票持有人,特别是那些追热点的持有人,是毫不犹豫迅速跟上的,而转债持有人是在怀疑中跑了绝大部分,在价格上就体现出了明显的折价。反过来说就是,大多数时候出现折价的转债其实就是我们大A的热点。因此追折价转债就是追A股热点,但是是用比正股打甚至有的时候是八九折的股票追热点,而且折价率的高低直接指明了轮动折价转债的方法和时间点。

因此,自己的持仓的逻辑变成了:

2/3业绩引领的双低转债+1/3事件引领的折价转债

如自己的YYB凌波大佬老师帖子里最近的一个回复:

https://www.jisilu.cn/question/273614?show_all_answer-TRUE__item_id-3662750__answer_id-3662750__single-TRUE#!answer_3662750

波动率和溢价率是我们衡量进攻最常最爱使用的指标,但是它们只对摊大饼选手,大饼摊得越大的选手越有效,对越集中持仓的选手失真性越大。对集中持仓的选手,其实我们追寻的真正的波动是向上的波动,它的触发主要依靠的两种:业绩和事件。在溢价率不太离谱的情况(自己接受20%以内的),尽量找有业绩和事件的标的。而事件某种意义上可以和热点近似,所以今天自己的持仓经过一番梳理后,终于算是匹配了自己的逻辑。

至于后续效果如何,只希望不要辜负自己在打分表花费的这么多精力以及从各位大佬老师里辛苦白嫖来的劳动成果吧:)

赞同来自: FF章鱼 、dingo49 、琳小姝 、大y阿飞 、跑得快的马 、 、 、 、 、更多 »

买ST华钰因为以下三点:

1)华钰ST之后的第一个跌停+本韭菜给的业绩调节分,使它荣登打分表第一名,等于突然之间进入了本韭菜必须认真观察的标的

2)三个ST,上交所对华钰的措施看起来是最轻的,本韭菜当时的理解等于上交所给华钰背书了问题不大。前面有回帖说过:

关于三家ST公司的看法:

1.很巧,三家同为上交所上市,起步被出监管函,花王被出问询涵,华钰没有收到函

2.华钰增发还在进行中,且业绩增长良好;另两家业绩烂到家了

结合三家公司公告里,董事会出具的相应措施,简单认为事情的严重性为:

起步>花王>>华钰

3)ST跌停已经结束----这个可是去年在辉丰身上的血淋淋的教训,自己在辉丰ST之前重仓冲进去,生生吃了几个ST带来的跌停

但算不到后面有叶飞的瓜(不知道是不是A股历史上的第一瓜),还号称是18集连续剧,吓尿了,把本韭菜的尿不湿表都透了。。。

因此,再次郑重提醒各位使用打分表的大佬老师,打分表坑贼多,连作者都能被坑,所以千万小心使用。另外一旦付费,就得想想本韭菜的脸皮这么厚,那肯定是绝不退款的:)

赞同来自: deepblue009 、liang 、乐鱼之乐 、paulmarx 、莫易莫不易 、 、 、 、 、 、 、 、更多 »

持仓

收益

总体情况

上次妖债来的时候,因为眼红大家妖债的收益,冲昏了头脑,对辉丰产生不切实际的幻想,没能理智的尽早割掉,造成了年度最大的回撤。

这次妖债来的时候,果不其然,自己又一次失去了往常的理智。

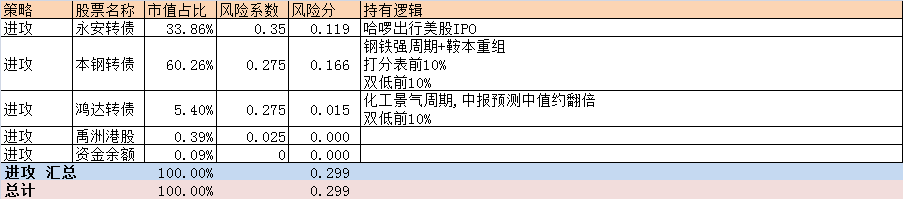

周二先是102.1+和103.3+分别清空了久其和海兰,给鸿达99.6和永安127.8凑整后,全加给兴森104.5+到约14%的仓位

周三看妖债似乎跑了,105.3+清空兴森

周四在本钢、鸿达、ST华钰以及继续妖债之间犹豫了半天,开盘看华钰价格下来了,眼睛一闭,脖子一伸,又全7.18加给了华钰。

周四下午叶飞中源家居的瓜开始发酵,加上有色开跌,华钰大跌近跌停

周五叶飞的瓜持续升级,有色继续跌,华钰挣扎半天后跌停。突然之间感觉又被辉丰四个跌停的恐惧占据了。

装作镇静后,重新梳理自己买ST华钰的逻辑:

1)认为之前ST三个跌停后的7.13是历史最低价,可视为转债的100面值底;

2)认为有色也在强周期,所以后续大概率是向上的波动

但是叶飞的瓜打破了第一个逻辑,狠狠的。即使第二点成立的基础上,华钰不可避免会受到这个瓜的巨大的向下波动的影响;而且华钰控股股东短期内还有相当大的概率要更换,新矿复产/开工都不是一两周的事情;一旦这个时间叠加有色大幅回调,华钰继续连吃几个跌停是不知道的。

如果拿转债来类比,年初从面值附近的那些转债,跌到70+的境遇或许可以对比华钰接下来的情况。但是转债是有活生生的债底,是可以兑现的;而华钰跌下去的底是虚的,是自己想当然划上的,实际上是没底的。

另外,一个周末可以把叶飞的瓜继续发酵到一个令自己极其害怕的境地。。。

去年已经测试过,全仓位7个点左右的回撤是自己能接受的正常阈值,再超过这个幅度,就会情绪失控。

于是,挂上跌停单疯狂出逃,终于在收盘前逃跑成功,就算后续华钰再怎么样,也不管了。

当然满仓综合症的本韭菜是不能随便空近20%的仓位的,收盘前顺手99.9加满本钢。

师座大佬老师一直喜欢这句话:像爱惜自己生命一样保护本金,并把它当成了自己的签名。经过这周后,本韭菜深刻的发现一个问题,因为周一之前过去的一个多月总体比较顺,所以收益率既突破了历史新高还达到了将近25%的年度收益,整个人有点飘了,全然忘记了自己是一个不折不扣新韭菜的事实。所以本韭菜需要把师座大佬老师的签名改一下,作为自己新的签名:像爱惜自己生命一样保护自己的每一分钱,包括本金和收益

集合竞价的结果出来,看了看买卖的挂单,貌似可以更低,于是挂了7.13继续钓。然后好像不对了,直奔7.3+的感觉。

满脑被韭菜的恐慌占据了,脖子一伸,眼睛一闭,挂了个高价买入,果然7.28成功的挂在了高高的山岗上。。。

再次恢复满仓的状态。

赞同来自: 小白下山 、瘦骨铜声 、tigerpc 、hydk 、rooyan 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

永安昨天招股书更新了一季报的内容:

从业务上看,各项业务增长势头良好;

从报表上看,各项指标也呈现了与业务增长的一致性势头;

从估值上来看,4月底的G轮融资还是和三月底宁德时代G轮的估值一致50亿美金。

不一样的是,杨磊的CEO奖发放了,其个人股权占比到了14%,对应的永安的股权从7%降到了6.5%。而且杨磊的是B类普通股,一股有20倍A类普通股的投票权,牢牢着掌控着哈啰出行的未来发展。

CEO奖的兑现条件还是那样,需要300亿美金估值,杨磊才能把这多出来的4%的股权变现。按照之前风投/战投的估值(50亿美金),这是相当于2亿美金=13亿人民币的真金白银,如果按照兑现估值(300亿美金),这是相当于12亿美金=近80亿人民币的真金白银。

从人性的角度,本韭菜选择相信杨磊绝不会轻易放弃这块,即使有钱如他,也是一块十足的巨肉;也相信以蚂蚁和宁德时代为首的战投,不会只把哈啰做到50亿美金,这等于很多战投/风投没钱赚。

至于估值到底能在哪里,鬼知道,也许现在只能拿300亿美金作为一个没的参考的参考吧。真正的估值,只有等后面上市前机构报价和上市后散户报价了,所以胆小如鼠的本韭菜继续心惊胆战的持有永安。

本钢的后续,似乎越来越明朗,钢铁产能继续在限制,钢铁下游的需求依然在那里增长,所以两相叠加,钢铁价格还在持续增长,中报各家钢铁公司应该会继续亮瞎眼睛。作为一个还有叠加央企重组的真3A,不到面值的价格,而且溢价率才10%出头,请各位大佬老师来说说曾经还有谁有这么高保底性的情况下,有这么高的增长预期?

赞同来自: jimxim 、redkylin 、琳小姝 、钮钴禄茜央娜迪 、srboyzj 、 、 、 、 、 、 、 、 、 、 、 、更多 »

本韭菜现在越来越觉得这些简单粗暴的策略局限性极大,然后回味起大家常说的什么策略都会失效这个道理,并联想着那些巨佬老师曾经巨有效现在基本无效的策略;再想想为啥最聪明的这些券商研究员关注的都是从宏观到行业再落到公司的基本面研究,因此坚定的认为唯一不会失效的策略就是能大致准确预测公司的业绩,然后算出对应的估值。

因为公司的业绩和估值容易受到太多因素的影响,即使是行业内人士也常常看走眼。所以作为非专业人士,通过研究宏观和行业的基本面(研报)定调长期,定期看公司的财报抓住中期,天天看公司的公告来一叶知秋。当然,即使这样,相信看准的成功率还是很低,为了避免看错后,买股票的巨大回撤,最终要靠转债这个即使看错也输的少的工具。

突然想起鸭蛋巨佬老师的说过的期权一个意思,按照自己的理解转过来:投资应该利用风险不对称性坚持做看错小输看赢大赚的赌博,不停看错小输应该是这个过程的常态,在这个过程中最重要的是努力提高自己的耐心和情绪控制力,因为不停的有逻辑的赌输会提高自己抓住机会的概率,这样才能在到机会来临的时候,抓得住它,并敢狠狠的下注。

赞同来自: srboyzj 、liang 、dingo49 、琳小姝 、小叶子啦啦啦 、 、 、 、 、 、更多 »

持仓

收益

总体情况

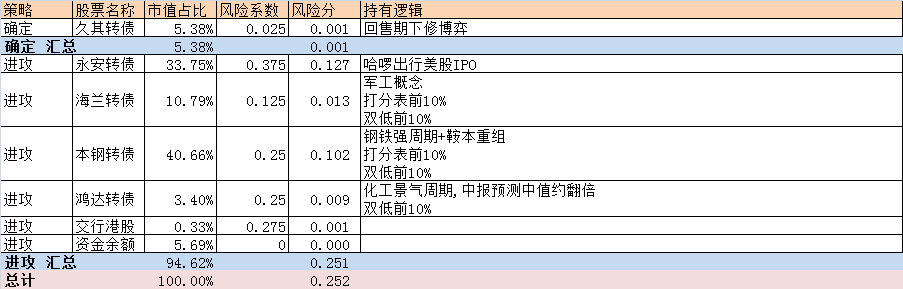

周四:华自106换成101.1的久其

周五:永安130.8略减5%+的仓位

风险系数的上涨继续来源于永安的大涨,永安的赌局的下一个节点会在哈啰的正式上市。但是随着哈啰的布局越来越像美团+某电动自行车的逻辑,后面又有阿里和宁德时代两大股东强力背书,感觉什么时候下车可能都是错。

尤其是宁德时代在3月底5亿人民币G轮入局,当时的入局价可倒推哈啰估值约为50亿美金,但是战略投资者和最终的散户的定价,本韭菜认为肯定不一样。按照A股的定增传统,至少也要打8折,那么也至少要到60亿+美金的估值。猜想战投起码要在定增基础上再打个八折吧,推算哈啰到约80亿的估值。那永安自身的业务呢?上市后美国散户的情绪呢?

而且招股书上还有个比较有意思的CEO奖,触发条件是哈啰到300亿美金,杨磊可以得到10亿人民币级别的股份。是不是可以把梦想做得更大一些?:)

而溢价率的上涨来源于华自切换久其。因为下修,实际上久其的隐含溢价率应该和华自相当的,所以溢价率实际应该在和上周差不多的水平上。

赞同来自: 岁月人生 、liang 、大y阿飞 、明园 、小白下山 、 、 、 、 、 、 、更多 »

上午的大行情主要是围绕着印度疫情展开,各种原料药+疫情防护开飙,恍如妖债重来。妖债齐飙的时候,其实对于本韭菜来说,是完全蒙逼的状态,当然今天也不例外,优柔寡断的特质在这种时候真是展示的淋漓尽致。所以,当然是吓得一动不动。

下午大概短线资金开始获利退场,最终大盘收于全天低点附近,自己的收益也跌到当天的低点附近。

周末的精力很大一部分花在永安上面了,重点是招股书,让本韭菜这种非专业人员既要搞定专业、又要搞定英文,简直就是痛不欲生。

但是今天永安的涨幅远低于预期,为了早日达到自己的预期,那必须得不要脸的吹票,打算晚上努力挤点时间干这事情吧。

京公网安备 11010802031449号

京公网安备 11010802031449号