Edge

Edge Chrome

Chrome Firefox

Firefox

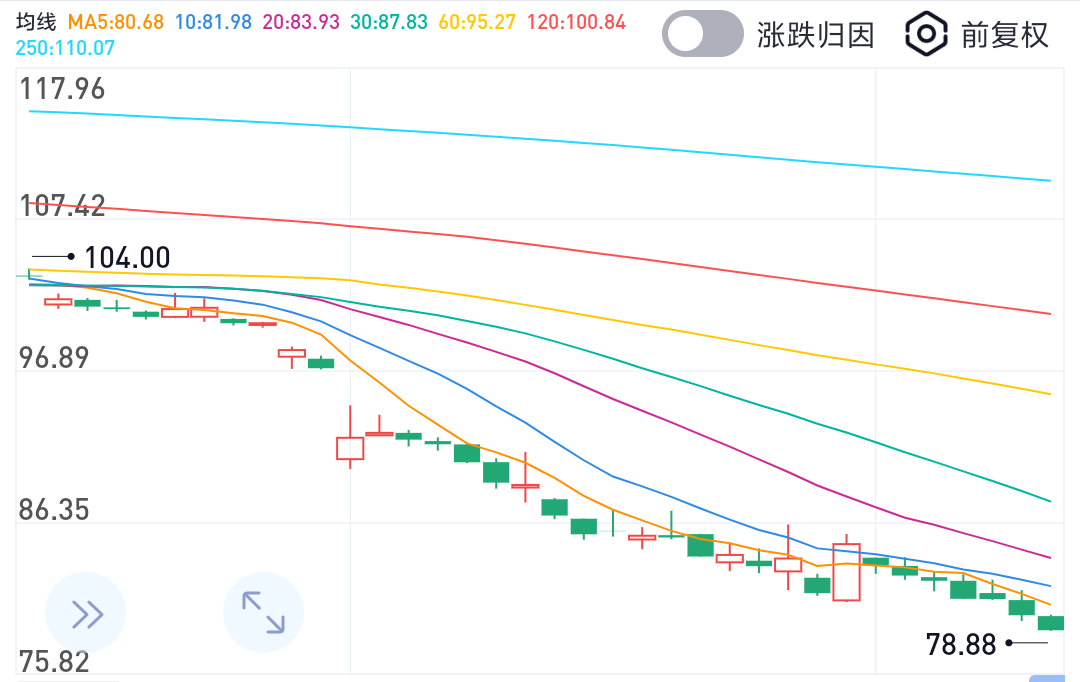

五粮液跌到150时,想着如果跌到100,我将卖出所有股票基金梭哈,结果一个财报直接干到90,然后继续阴跌。

仅仅一个月,看见70+的五粮液,伴随着各种恐慌,利空,嘲讽,这时候我还真犹豫了。

跌到50我会不会梭哈??

答案我也不知道,不知道会不会跌到50,不知道会不会梭哈。我想真跌到50的时候还会伴随各种恐慌,可能还是不敢买?

所以,看到散户说跌到多少多少我就买,但是,真到那个数也不会买。

我想,这就是散户的特点,我也不例外。

底部从来不是一个点,而是一个区间,在这个区间买就是合适的,每个人的区间又不一样,但始终记得买的便宜是王道。

五粮液,我会买的,但不是现在。

我喜欢定投。

仅仅一个月,看见70+的五粮液,伴随着各种恐慌,利空,嘲讽,这时候我还真犹豫了。

跌到50我会不会梭哈??

答案我也不知道,不知道会不会跌到50,不知道会不会梭哈。我想真跌到50的时候还会伴随各种恐慌,可能还是不敢买?

所以,看到散户说跌到多少多少我就买,但是,真到那个数也不会买。

我想,这就是散户的特点,我也不例外。

底部从来不是一个点,而是一个区间,在这个区间买就是合适的,每个人的区间又不一样,但始终记得买的便宜是王道。

五粮液,我会买的,但不是现在。

我喜欢定投。

1

方正富邦消费红利增强LOF(501089)深度分析报告

方正富邦消费红利增强LOF(501089)深度分析报告

报告日期:2026年6月10日

基金代码:501089.SH

基金全称:方正富邦中证主要消费红利指数增强型证券投资基金(LOF)

基金经理:吴昊

基金规模:约7,629万元(迷你基金)

跟踪指数:中证主要消费红利指数

业绩基准:中证主要消费红利指数收益率×95% + 人民币银行活期存款收益率(税后)×5%

成立日期:2019年11月29日

目录

基金概况与投资逻辑

持仓解构:前十大重仓股

近两年走势回顾

下跌原因深度剖析

未来展望:短中长期判断

投资建议与操作策略

风险提示

一、基金概况与投资逻辑

1.1 基金定位

方正富邦消费红利指数增强(LOF)(501089)是一只被动跟踪+主动增强的指数型基金。其核心投资逻辑并非基金经理主观选股,而是严格遵循中证主要消费红利指数的编制规则:

选股范围:中证主要消费行业成分股

筛选标准:优先选取股息率高、估值低的股票

加权方式:按股息率加权,而非市值加权

增强策略:基金经理在跟踪误差允许范围内进行主动调仓

1.2 投资逻辑的"副作用"

这种"高股息+低估值"的筛选机制,天然导致基金持仓偏向:

特征说明成熟型企业多为行业龙头或老牌企业,增长放缓但现金流稳定传统消费品类肉制品、植物蛋白饮料、烘焙面包、节令食品等高股息率企业愿意分红,但往往意味着再投资需求低、增长空间有限低估值陷阱风险低估值可能反映市场对其长期增长前景的悲观预期

结论:这是一只"被动选老股"的基金,天然会错过新消费、成长型消费的投资机会。

1.3 规模风险

当前基金规模仅约7,629万元,属于典型的迷你基金:

流动性较差,场内交易可能面临折溢价波动

若规模持续低于5,000万元,可能触发清盘条款

指数增强策略在迷你规模下操作空间有限

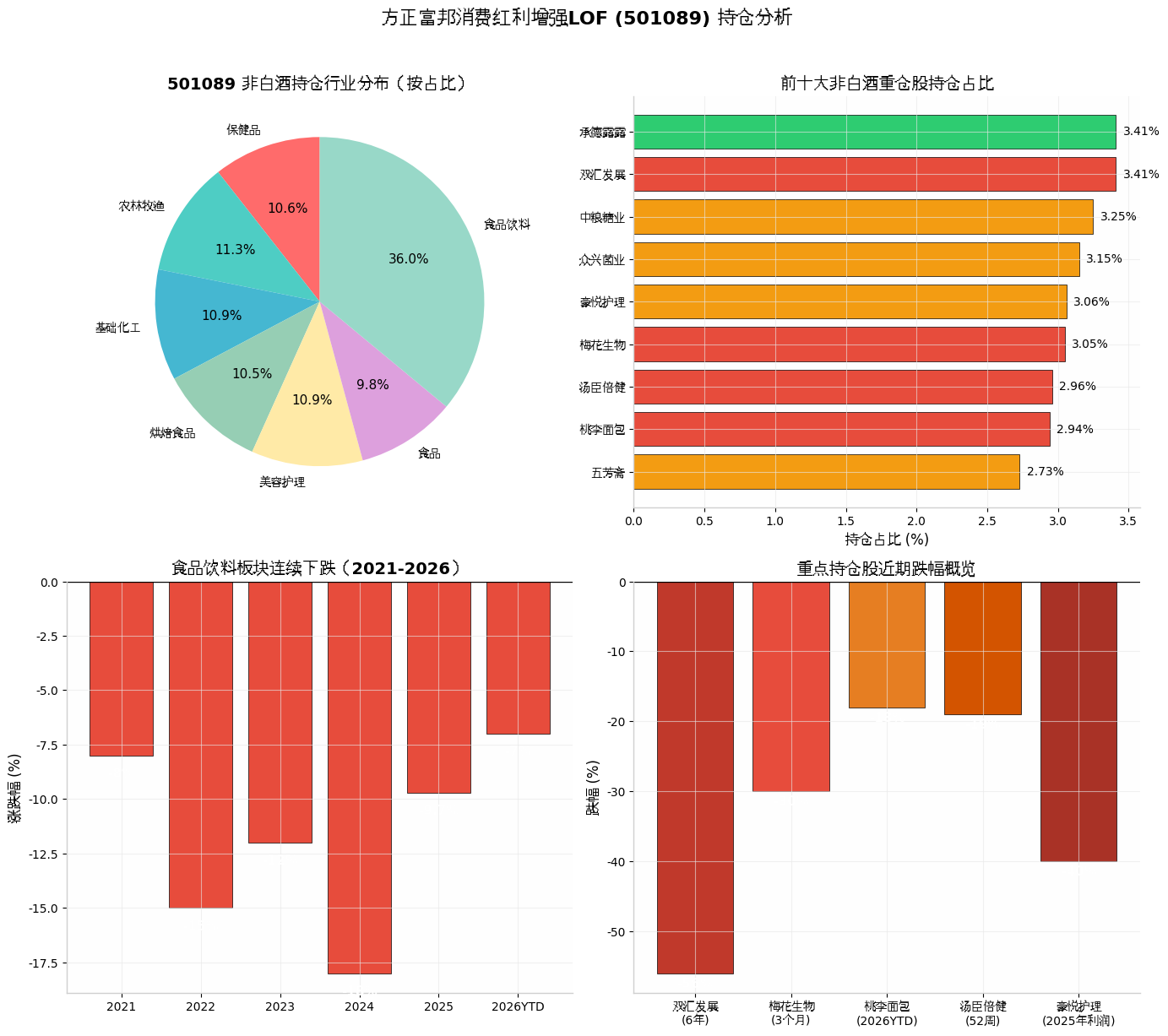

二、持仓解构:前十大重仓股

2.1 最新持仓明细(2026年Q1)

序号股票名称股票代码持仓占比所属行业当前股价(元)近期走势定性1承德露露000848.SZ3.41%食品饮料8.96✅ 稳健,现金奶牛2双汇发展000895.SZ3.41%食品饮料26.81❌ 6年跌超56%3中粮糖业600737.SH3.25%食品饮料15.89⚠️ 周期波动4众兴菌业002772.SZ3.15%农林牧渔15.66⚠️ 小众细分5豪悦护理605009.SH3.06%美容护理27.48❌ 利润下滑40%6梅花生物600873.SH3.05%基础化工9.15❌ 3个月跌30%7汤臣倍健300146.SZ2.96%保健品10.31❌ 净利润暴跌55%+8桃李面包603866.SH2.94%烘焙食品4.92❌ 净利润五连降9五芳斋603237.SH2.73%食品16.00⚠️ 节令食品,平稳10口子窖603589.SH2.69%白酒36.50❌ 白酒板块拖累

2.2 行业分布分析

非白酒持仓(前9只)行业分布:

食品饮料:露露、双汇、中粮糖业 → 合计占比约10%

农林牧渔:众兴菌业 → 占比3.15%

美容护理:豪悦护理 → 占比3.06%

基础化工:梅花生物 → 占比3.05%

保健品:汤臣倍健 → 占比2.96%

烘焙食品:桃李面包 → 占比2.94%

食品:五芳斋 → 占比2.73%

整体特征:传统"吃"相关消费占比超过60%,缺乏新消费、功能性食品、宠物消费等成长性赛道暴露。

2.3 个股深度画像

✅ 承德露露(000848)—— 持仓中的"孤勇者"

指标数据10年平均ROE>20%2025年分红每股0.50元2025年回购2.85亿元2026年Q1营收增速+10.3%2026年Q1净利润增速+10.8%当前PE约14.7倍

点评:杏仁露细分赛道绝对龙头,品牌护城河深厚,现金流充沛,是持仓中少有的"真红利股"。但增长天花板明显,属于"收息型"资产。

❌ 双汇发展(000895)—— 分红慷慨但股价崩塌

指标数据2020年高点56.00元当前股价26.81元6年累计跌幅-56.2%5年累计分红279亿元2025年食品安全事件猪肉检出林可霉素超标38倍

点评:典型的"价值陷阱"。分红极其慷慨(股息率一度超6%),但成长性完全枯竭,食品安全事件进一步打击品牌信任。市场给予低估值是对其长期前景的投票。

❌ 梅花生物(600873)—— 周期股的高波动

指标数据2026年3月高点13.00元当前股价9.15元3个月跌幅-29.6%2024年营收增速-9.7%2024年净利润增速-13.9%

点评:主营味精、黄原胶等大宗化工品,业绩与产品价格周期高度相关。2024-2025年产品降价导致业绩双降,股价大幅回调。非典型消费股,属于周期品属性。

❌ 桃李面包(603866)—— 短保模式的黄昏

指标数据净利润趋势五连降2025年净利润增速-45.63%2026年Q1净利润增速-38.3%当前股价4.92元2026年YTD跌幅-18%

点评:商超渠道现烤烘焙(如山姆、盒马)崛起,严重冲击桃李的短保面包模式。中央工厂+批发模式在消费升级浪潮中逐渐失效,公司面临转型阵痛。

❌ 汤臣倍健(300146)—— 保健品龙头的渠道危机

指标数据52周高点12.67元当前股价10.31元2024年营收增速-26%2024年净利润增速-55%至-68%

点评:传统药店渠道流量下滑,直播电商、私域等新渠道冲击下,品牌老化问题凸显。功能性食品新势力(如WonderLab、BuffX)挤压市场空间。

❌ 豪悦护理(605009)—— 增收不增利

指标数据2025年营收增速+28%2025年净利润增速-40.14%核心矛盾自有品牌投入加大 + 海外拓展费用高企

点评:ODM向OBM转型期的典型阵痛。短期利润被营销费用和海外建厂投入吞噬,长期能否成功转型存在不确定性。

三、近两年走势回顾:食品饮料的"至暗五年"

3.1 板块层面:连续五年下跌,创造历史

食品饮料(申万一级)是2021-2025年唯一连续五年下跌的申万一级行业,这在A股历史上极为罕见:

年份年度涨跌幅相对沪深300表现备注2021-8.0%跑输估值高点回落开始2022-15.0%大幅跑输疫情冲击消费场景2023-12.0%跑输复苏预期落空2024-18.0%大幅跑输价格战+库存高企2025-9.7%跑输约27个百分点资金全面转向科技2026YTD-7.0%继续跑输磨底阶段累计约-60%严重跑输从2021年高点计算

关键节点:

2021年初:板块PE约60倍,机构持仓历史高位,泡沫顶点

2022-2023年:疫情反复,消费场景缺失,业绩增速放缓

2024年:价格战全面爆发,库存周转天数高企,企业被迫控量保价

2025年:AI、半导体、算力成为资金主线,消费股被彻底边缘化

2026年:板块估值降至历史低位,但"低估值"未能触发反弹

3.2 资金层面:机构持仓降至8年低点

公募基金对食品饮料的持仓比例降至近8年最低水平

北向资金持续净流出消费板块

主动管理型消费基金遭遇大规模赎回

市场给消费股贴上"老登资产"标签

3.3 个股层面:多数重仓股深陷泥潭

从501089的持仓来看,前十大重仓股中:

仅1只(承德露露)表现相对稳健

6只(双汇、梅花、汤臣倍健、桃李、豪悦、口子窖)处于明显的下跌或业绩恶化通道

3只(中粮糖业、众兴菌业、五芳斋)表现平淡,缺乏亮点

这种"九死一生"的持仓结构,直接导致基金净值持续承压。

四、下跌原因深度剖析:消费股为何被集体抛弃?

4.1 需求端:消费复苏严重不及预期

宏观数据:

社会消费品零售总额增速持续低于GDP增速

居民可支配收入增速放缓,边际消费倾向下降

地产链低迷拖累相关消费(家电、家具、装修等)

消费心理变迁:

从"消费升级"转向"极致性价比"

拼多多、零食量贩店、临期食品店崛起

传统品牌溢价能力被严重削弱

市场叙事:

GLP-1减肥药被用来唱衰食品饮料长期需求

"消费降级"成为主流叙事,高端消费承压

4.2 资金端:机构持续减仓,流向科技

资金迁移路径:

2023-2024年:从消费流向新能源、医药

2025年至今:从消费全面转向AI、半导体、算力、机器人

消费股在机构配置中沦为"弃子"

估值重构:

市场给予科技股高估值(PE 50-100倍),因为相信"未来增长"

市场给予消费股低估值(PE 15-25倍),因为担心"增长停滞"

这种估值分化在2025年达到极端水平

4.3 供给端:价格战+库存高企+渠道变革

价格战:

调味品、乳制品、烘焙、零食等子行业全面价格下沉

企业毛利率普遍压缩2-5个百分点

中小企业率先出清,但头部企业也未能幸免

库存高企:

渠道库存周转天数普遍增加20-30天

企业被迫"控量保价",但效果有限

经销商信心不足,备货意愿低迷

渠道变革冲击:

零食量贩店(零食很忙、赵一鸣)冲击传统商超

社区团购、直播电商冲击传统经销体系

会员制仓储店(山姆、Costco)自有品牌冲击传统品牌

老牌企业渠道优势被稀释,转型缓慢

4.4 估值端:中枢系统性下移

估值变迁:

2021年:板块PE约60倍(泡沫期)

2023年:板块PE约35倍(回归期)

2025年:板块PE约28倍(低估期)

2026年:板块PE约25倍(极度低估期)

估值陷阱担忧:

市场认为消费行业长期增长中枢已从双位数降至个位数(5-8%)

即使PE降至20倍,若业绩增速仅5%,PEG仍高达4倍

资金担心"越跌越贵"——业绩下滑速度超过股价下跌速度

五、未来展望:短中长期判断

5.1 短期展望(6-12个月):磨底阶段,难言乐观

宏观层面:

消费复苏需要居民收入预期改善和地产链企稳

短期内难以出现V型反转,更可能是L型磨底

若出现消费刺激政策(消费券、以旧换新扩围),可能带来阶段性反弹

资金层面:

科技主线(AI、半导体、机器人)未切换前,消费股难以获得系统性资金回流

北向资金对消费的配置可能继续收缩

增量资金有限,存量博弈下消费股仍处劣势

业绩层面:

桃李面包、汤臣倍健、豪悦护理等仍处业绩调整期

2026年中报可能是业绩底,但确认拐点需要时间

梅花生物等周期股受大宗商品价格影响,不确定性高

估值层面:

板块PE已处于历史低位(近10年分位数约15%)

但"低估值"不等于"马上涨",需等待业绩拐点确认

若业绩继续下滑,低估值可能变为"价值陷阱"

短期判断:501089大概率继续随板块震荡下行或横盘磨底,净值难有大幅反弹。基金规模迷你,若持续缩水可能面临清盘风险。

5.2 中期展望(1-3年):红利策略的防御价值显现

积极因素:

高股息提供安全垫

双汇发展、承德露露等标的股息率已具备吸引力(部分超5%)

若股价继续下跌,股息率将进一步提升,对长期资金形成支撑

在利率下行环境中,高股息资产的配置价值提升

行业出清后的集中度提升

价格战不可持续,中小企业现金流断裂后退出市场

头部企业(如双汇、桃李、梅花生物)的市场份额和定价权有望修复

行业格局优化后,龙头企业盈利能力回升

政策托底预期

若消费刺激政策加码(生育补贴、个税减免、消费贷优惠等)

传统消费可能迎来阶段性修复,尤其是必选消费

估值修复空间

当前板块PE约25倍,若业绩增速恢复至10%,PEG将降至2.5倍

若市场风险偏好回升,估值中枢有望上移至30-35倍

风险因素:

指数增强部分在迷你基金规模下操作空间有限

基金经理能否有效执行增强策略存在不确定性

若消费长期增长中枢永久性下移,估值修复空间有限

中期判断:消费红利策略的"低估值+高股息"特征将在市场风格切换时展现防御价值。若投资者能承受1-2年的磨底期,当前价位具备中长期配置价值。但需降低收益预期,年化回报可能仅5-10%(以股息为主)。

5.3 长期展望(3-5年):人口结构与消费趋势的根本挑战

结构性挑战:

人口老龄化

传统消费品(肉制品、烘焙面包、含糖饮料)的目标消费群体增速放缓

老年人群消费偏好与健康化趋势冲突(如露露杏仁露含糖量高)

人口负增长长期压制消费总量增长

消费习惯变迁

Z世代(1995-2010年出生)成为消费主力

偏好新消费、健康化、功能性、个性化食品

对传统品牌(如露露杏仁露、五芳斋粽子)的忠诚度下降

愿意为"情绪价值"付费,而非单纯"功能价值"

指数编制规则的局限

中证消费红利指数按股息率选股,天然偏向成熟甚至衰退期企业

难以捕捉到消费行业的结构性新机会:

功能性食品(益生菌、胶原蛋白、代餐)

预制菜与快手菜

宠物食品与宠物经济

健康零食(无糖、低卡、高蛋白)

银发经济相关食品

技术颠覆风险

合成生物学可能改变传统食品生产模式(如人造肉、精密发酵)

新零售渠道(直播、私域、会员制)持续冲击传统品牌

AI技术可能改变营销和消费者洞察方式

长期判断:501089作为一只"被动选老股"的指数增强基金,长期收益天花板受限于指数编制规则。若投资者看好消费行业的结构性新机会(而非传统消费的均值回归),这只基金并非理想工具。长期年化回报可能仅3-8%,以股息收入为主,资本增值空间有限。

六、投资建议与操作策略

6.1 适合的投资者画像

✅ 适合持有:

相信"均值回归",认为传统消费龙头估值已过度压缩的投资者

追求股息收入、对资本增值预期不高的保守型投资者

将消费红利作为"杠铃策略"中防御端的配置者(另一端配科技成长)

能承受3-5年持有期、不追求短期收益的长期投资者

对基金清盘风险有认知且能接受迷你基金流动性缺陷的投资者

❌ 不适合持有:

追求高成长、希望捕捉新消费趋势的投资者

对基金流动性要求较高、担心迷你基金清盘风险的投资者

认为消费行业长期增长中枢已永久性下移的投资者

希望获得超越市场平均收益(年化>15%)的积极型投资者

无法承受净值持续阴跌、需要定期查看账户的心理承受能力较低者

6.2 具体操作建议

若已持有501089:

评估持仓比例

若占投资组合<5%,可作为底仓继续持有,但不宜加仓

若占投资组合>10%,建议适度减仓,降低单一迷你基金风险

设定止损/止盈线

若基金规模跌破5,000万元,考虑赎回(清盘风险)

若净值反弹15-20%,可考虑部分止盈(中期压力仍大)

关注关键信号

2026年中报业绩:重点关注桃李面包、汤臣倍健、豪悦护理是否出现业绩拐点

基金规模变化:季度报告披露的规模数据

消费政策动向:消费券、生育补贴、个税改革等政策出台

资金回流信号:北向资金是否重新增持消费板块

替代转换方案

若决定退出,可考虑转换至:

宽基指数(沪深300、中证500)——间接保留消费暴露

主动管理型消费基金——基金经理可灵活配置新消费标的

红利低波ETF——保留高股息策略,但行业更分散

若未持有501089:

建议观望

等待消费板块出现明确的业绩拐点或资金回流信号

当前并非最佳介入时机,右侧交易更安全

更好的替代方案

宽基指数:通过沪深300间接配置消费(消费占权重约20%),避免单一行业风险

消费ETF:如跟踪中证主要消费指数的ETF,成分股更均衡,包含白酒等权重板块

主动消费基金:选择基金经理可灵活配置新消费标的的产品

红利低波策略:若看重高股息,可选择跨行业的红利低波ETF,分散风险

若坚持买入

采用定投方式,分散择时风险

单次投入不超过可投资资产的3-5%

设定明确持有期(至少2-3年),避免短期波动影响决策

6.3 配置建议总结

投资者类型建议操作配置比例持有期限保守型(追求股息)可小额配置≤5%3-5年平衡型(股债均衡)观望或极小额配置≤3%2-3年积极型(追求成长)不建议配置0%-杠铃策略使用者作为防御端配置5-10%3-5年已持有者(深套)持有观望,不宜加仓维持现状2-3年

七、风险提示

迷你基金清盘风险:当前规模约7,629万元,若持续缩水可能触发清盘条款(通常5000万元以下)。

指数增强失效风险:基金经理的增强策略可能失效,甚至跑输基准指数。

风格切换风险:若市场长期偏好科技成长,消费红利策略可能持续跑输市场。

业绩持续下滑风险:重仓股(桃李、汤臣倍健等)业绩可能继续恶化,导致净值进一步下跌。

流动性风险:LOF基金场内交易可能面临折溢价,大额赎回可能冲击净值。

政策风险:消费刺激政策不及预期,或出现不利于传统消费行业的监管政策。

人口结构风险:长期人口老龄化可能系统性压制传统消费行业增长空间。

免责声明:本报告基于公开信息整理,仅供研究参考,不构成任何投资建议。基金过往业绩不代表未来表现,投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策。

数据来源:基金季报、申万行业数据、Wind、东方财富、公司公告等公开信息。数据截至2026年6月。

报告编制日期:2026年6月10日

报告版本:V1.0

wbb渐入佳境 - 2030十年十倍

赞同来自: KevinLe

报告日期:2026年6月10日

基金代码:501089.SH

基金全称:方正富邦中证主要消费红利指数增强型证券投资基金(LOF)

基金经理:吴昊

基金规模:约7,629万元(迷你基金)

跟踪指数:中证主要消费红利指数

业绩基准:中证主要消费红利指数收益率×95% + 人民币银行活期存款收益率(税后)×5%

成立日期:2019年11月29日

目录

基金概况与投资逻辑

持仓解构:前十大重仓股

近两年走势回顾

下跌原因深度剖析

未来展望:短中长期判断

投资建议与操作策略

风险提示

一、基金概况与投资逻辑

1.1 基金定位

方正富邦消费红利指数增强(LOF)(501089)是一只被动跟踪+主动增强的指数型基金。其核心投资逻辑并非基金经理主观选股,而是严格遵循中证主要消费红利指数的编制规则:

选股范围:中证主要消费行业成分股

筛选标准:优先选取股息率高、估值低的股票

加权方式:按股息率加权,而非市值加权

增强策略:基金经理在跟踪误差允许范围内进行主动调仓

1.2 投资逻辑的"副作用"

这种"高股息+低估值"的筛选机制,天然导致基金持仓偏向:

特征说明成熟型企业多为行业龙头或老牌企业,增长放缓但现金流稳定传统消费品类肉制品、植物蛋白饮料、烘焙面包、节令食品等高股息率企业愿意分红,但往往意味着再投资需求低、增长空间有限低估值陷阱风险低估值可能反映市场对其长期增长前景的悲观预期

结论:这是一只"被动选老股"的基金,天然会错过新消费、成长型消费的投资机会。

1.3 规模风险

当前基金规模仅约7,629万元,属于典型的迷你基金:

流动性较差,场内交易可能面临折溢价波动

若规模持续低于5,000万元,可能触发清盘条款

指数增强策略在迷你规模下操作空间有限

二、持仓解构:前十大重仓股

2.1 最新持仓明细(2026年Q1)

序号股票名称股票代码持仓占比所属行业当前股价(元)近期走势定性1承德露露000848.SZ3.41%食品饮料8.96✅ 稳健,现金奶牛2双汇发展000895.SZ3.41%食品饮料26.81❌ 6年跌超56%3中粮糖业600737.SH3.25%食品饮料15.89⚠️ 周期波动4众兴菌业002772.SZ3.15%农林牧渔15.66⚠️ 小众细分5豪悦护理605009.SH3.06%美容护理27.48❌ 利润下滑40%6梅花生物600873.SH3.05%基础化工9.15❌ 3个月跌30%7汤臣倍健300146.SZ2.96%保健品10.31❌ 净利润暴跌55%+8桃李面包603866.SH2.94%烘焙食品4.92❌ 净利润五连降9五芳斋603237.SH2.73%食品16.00⚠️ 节令食品,平稳10口子窖603589.SH2.69%白酒36.50❌ 白酒板块拖累

2.2 行业分布分析

非白酒持仓(前9只)行业分布:

食品饮料:露露、双汇、中粮糖业 → 合计占比约10%

农林牧渔:众兴菌业 → 占比3.15%

美容护理:豪悦护理 → 占比3.06%

基础化工:梅花生物 → 占比3.05%

保健品:汤臣倍健 → 占比2.96%

烘焙食品:桃李面包 → 占比2.94%

食品:五芳斋 → 占比2.73%

整体特征:传统"吃"相关消费占比超过60%,缺乏新消费、功能性食品、宠物消费等成长性赛道暴露。

2.3 个股深度画像

✅ 承德露露(000848)—— 持仓中的"孤勇者"

指标数据10年平均ROE>20%2025年分红每股0.50元2025年回购2.85亿元2026年Q1营收增速+10.3%2026年Q1净利润增速+10.8%当前PE约14.7倍

点评:杏仁露细分赛道绝对龙头,品牌护城河深厚,现金流充沛,是持仓中少有的"真红利股"。但增长天花板明显,属于"收息型"资产。

❌ 双汇发展(000895)—— 分红慷慨但股价崩塌

指标数据2020年高点56.00元当前股价26.81元6年累计跌幅-56.2%5年累计分红279亿元2025年食品安全事件猪肉检出林可霉素超标38倍

点评:典型的"价值陷阱"。分红极其慷慨(股息率一度超6%),但成长性完全枯竭,食品安全事件进一步打击品牌信任。市场给予低估值是对其长期前景的投票。

❌ 梅花生物(600873)—— 周期股的高波动

指标数据2026年3月高点13.00元当前股价9.15元3个月跌幅-29.6%2024年营收增速-9.7%2024年净利润增速-13.9%

点评:主营味精、黄原胶等大宗化工品,业绩与产品价格周期高度相关。2024-2025年产品降价导致业绩双降,股价大幅回调。非典型消费股,属于周期品属性。

❌ 桃李面包(603866)—— 短保模式的黄昏

指标数据净利润趋势五连降2025年净利润增速-45.63%2026年Q1净利润增速-38.3%当前股价4.92元2026年YTD跌幅-18%

点评:商超渠道现烤烘焙(如山姆、盒马)崛起,严重冲击桃李的短保面包模式。中央工厂+批发模式在消费升级浪潮中逐渐失效,公司面临转型阵痛。

❌ 汤臣倍健(300146)—— 保健品龙头的渠道危机

指标数据52周高点12.67元当前股价10.31元2024年营收增速-26%2024年净利润增速-55%至-68%

点评:传统药店渠道流量下滑,直播电商、私域等新渠道冲击下,品牌老化问题凸显。功能性食品新势力(如WonderLab、BuffX)挤压市场空间。

❌ 豪悦护理(605009)—— 增收不增利

指标数据2025年营收增速+28%2025年净利润增速-40.14%核心矛盾自有品牌投入加大 + 海外拓展费用高企

点评:ODM向OBM转型期的典型阵痛。短期利润被营销费用和海外建厂投入吞噬,长期能否成功转型存在不确定性。

三、近两年走势回顾:食品饮料的"至暗五年"

3.1 板块层面:连续五年下跌,创造历史

食品饮料(申万一级)是2021-2025年唯一连续五年下跌的申万一级行业,这在A股历史上极为罕见:

年份年度涨跌幅相对沪深300表现备注2021-8.0%跑输估值高点回落开始2022-15.0%大幅跑输疫情冲击消费场景2023-12.0%跑输复苏预期落空2024-18.0%大幅跑输价格战+库存高企2025-9.7%跑输约27个百分点资金全面转向科技2026YTD-7.0%继续跑输磨底阶段累计约-60%严重跑输从2021年高点计算

关键节点:

2021年初:板块PE约60倍,机构持仓历史高位,泡沫顶点

2022-2023年:疫情反复,消费场景缺失,业绩增速放缓

2024年:价格战全面爆发,库存周转天数高企,企业被迫控量保价

2025年:AI、半导体、算力成为资金主线,消费股被彻底边缘化

2026年:板块估值降至历史低位,但"低估值"未能触发反弹

3.2 资金层面:机构持仓降至8年低点

公募基金对食品饮料的持仓比例降至近8年最低水平

北向资金持续净流出消费板块

主动管理型消费基金遭遇大规模赎回

市场给消费股贴上"老登资产"标签

3.3 个股层面:多数重仓股深陷泥潭

从501089的持仓来看,前十大重仓股中:

仅1只(承德露露)表现相对稳健

6只(双汇、梅花、汤臣倍健、桃李、豪悦、口子窖)处于明显的下跌或业绩恶化通道

3只(中粮糖业、众兴菌业、五芳斋)表现平淡,缺乏亮点

这种"九死一生"的持仓结构,直接导致基金净值持续承压。

四、下跌原因深度剖析:消费股为何被集体抛弃?

4.1 需求端:消费复苏严重不及预期

宏观数据:

社会消费品零售总额增速持续低于GDP增速

居民可支配收入增速放缓,边际消费倾向下降

地产链低迷拖累相关消费(家电、家具、装修等)

消费心理变迁:

从"消费升级"转向"极致性价比"

拼多多、零食量贩店、临期食品店崛起

传统品牌溢价能力被严重削弱

市场叙事:

GLP-1减肥药被用来唱衰食品饮料长期需求

"消费降级"成为主流叙事,高端消费承压

4.2 资金端:机构持续减仓,流向科技

资金迁移路径:

2023-2024年:从消费流向新能源、医药

2025年至今:从消费全面转向AI、半导体、算力、机器人

消费股在机构配置中沦为"弃子"

估值重构:

市场给予科技股高估值(PE 50-100倍),因为相信"未来增长"

市场给予消费股低估值(PE 15-25倍),因为担心"增长停滞"

这种估值分化在2025年达到极端水平

4.3 供给端:价格战+库存高企+渠道变革

价格战:

调味品、乳制品、烘焙、零食等子行业全面价格下沉

企业毛利率普遍压缩2-5个百分点

中小企业率先出清,但头部企业也未能幸免

库存高企:

渠道库存周转天数普遍增加20-30天

企业被迫"控量保价",但效果有限

经销商信心不足,备货意愿低迷

渠道变革冲击:

零食量贩店(零食很忙、赵一鸣)冲击传统商超

社区团购、直播电商冲击传统经销体系

会员制仓储店(山姆、Costco)自有品牌冲击传统品牌

老牌企业渠道优势被稀释,转型缓慢

4.4 估值端:中枢系统性下移

估值变迁:

2021年:板块PE约60倍(泡沫期)

2023年:板块PE约35倍(回归期)

2025年:板块PE约28倍(低估期)

2026年:板块PE约25倍(极度低估期)

估值陷阱担忧:

市场认为消费行业长期增长中枢已从双位数降至个位数(5-8%)

即使PE降至20倍,若业绩增速仅5%,PEG仍高达4倍

资金担心"越跌越贵"——业绩下滑速度超过股价下跌速度

五、未来展望:短中长期判断

5.1 短期展望(6-12个月):磨底阶段,难言乐观

宏观层面:

消费复苏需要居民收入预期改善和地产链企稳

短期内难以出现V型反转,更可能是L型磨底

若出现消费刺激政策(消费券、以旧换新扩围),可能带来阶段性反弹

资金层面:

科技主线(AI、半导体、机器人)未切换前,消费股难以获得系统性资金回流

北向资金对消费的配置可能继续收缩

增量资金有限,存量博弈下消费股仍处劣势

业绩层面:

桃李面包、汤臣倍健、豪悦护理等仍处业绩调整期

2026年中报可能是业绩底,但确认拐点需要时间

梅花生物等周期股受大宗商品价格影响,不确定性高

估值层面:

板块PE已处于历史低位(近10年分位数约15%)

但"低估值"不等于"马上涨",需等待业绩拐点确认

若业绩继续下滑,低估值可能变为"价值陷阱"

短期判断:501089大概率继续随板块震荡下行或横盘磨底,净值难有大幅反弹。基金规模迷你,若持续缩水可能面临清盘风险。

5.2 中期展望(1-3年):红利策略的防御价值显现

积极因素:

高股息提供安全垫

双汇发展、承德露露等标的股息率已具备吸引力(部分超5%)

若股价继续下跌,股息率将进一步提升,对长期资金形成支撑

在利率下行环境中,高股息资产的配置价值提升

行业出清后的集中度提升

价格战不可持续,中小企业现金流断裂后退出市场

头部企业(如双汇、桃李、梅花生物)的市场份额和定价权有望修复

行业格局优化后,龙头企业盈利能力回升

政策托底预期

若消费刺激政策加码(生育补贴、个税减免、消费贷优惠等)

传统消费可能迎来阶段性修复,尤其是必选消费

估值修复空间

当前板块PE约25倍,若业绩增速恢复至10%,PEG将降至2.5倍

若市场风险偏好回升,估值中枢有望上移至30-35倍

风险因素:

指数增强部分在迷你基金规模下操作空间有限

基金经理能否有效执行增强策略存在不确定性

若消费长期增长中枢永久性下移,估值修复空间有限

中期判断:消费红利策略的"低估值+高股息"特征将在市场风格切换时展现防御价值。若投资者能承受1-2年的磨底期,当前价位具备中长期配置价值。但需降低收益预期,年化回报可能仅5-10%(以股息为主)。

5.3 长期展望(3-5年):人口结构与消费趋势的根本挑战

结构性挑战:

人口老龄化

传统消费品(肉制品、烘焙面包、含糖饮料)的目标消费群体增速放缓

老年人群消费偏好与健康化趋势冲突(如露露杏仁露含糖量高)

人口负增长长期压制消费总量增长

消费习惯变迁

Z世代(1995-2010年出生)成为消费主力

偏好新消费、健康化、功能性、个性化食品

对传统品牌(如露露杏仁露、五芳斋粽子)的忠诚度下降

愿意为"情绪价值"付费,而非单纯"功能价值"

指数编制规则的局限

中证消费红利指数按股息率选股,天然偏向成熟甚至衰退期企业

难以捕捉到消费行业的结构性新机会:

功能性食品(益生菌、胶原蛋白、代餐)

预制菜与快手菜

宠物食品与宠物经济

健康零食(无糖、低卡、高蛋白)

银发经济相关食品

技术颠覆风险

合成生物学可能改变传统食品生产模式(如人造肉、精密发酵)

新零售渠道(直播、私域、会员制)持续冲击传统品牌

AI技术可能改变营销和消费者洞察方式

长期判断:501089作为一只"被动选老股"的指数增强基金,长期收益天花板受限于指数编制规则。若投资者看好消费行业的结构性新机会(而非传统消费的均值回归),这只基金并非理想工具。长期年化回报可能仅3-8%,以股息收入为主,资本增值空间有限。

六、投资建议与操作策略

6.1 适合的投资者画像

✅ 适合持有:

相信"均值回归",认为传统消费龙头估值已过度压缩的投资者

追求股息收入、对资本增值预期不高的保守型投资者

将消费红利作为"杠铃策略"中防御端的配置者(另一端配科技成长)

能承受3-5年持有期、不追求短期收益的长期投资者

对基金清盘风险有认知且能接受迷你基金流动性缺陷的投资者

❌ 不适合持有:

追求高成长、希望捕捉新消费趋势的投资者

对基金流动性要求较高、担心迷你基金清盘风险的投资者

认为消费行业长期增长中枢已永久性下移的投资者

希望获得超越市场平均收益(年化>15%)的积极型投资者

无法承受净值持续阴跌、需要定期查看账户的心理承受能力较低者

6.2 具体操作建议

若已持有501089:

评估持仓比例

若占投资组合<5%,可作为底仓继续持有,但不宜加仓

若占投资组合>10%,建议适度减仓,降低单一迷你基金风险

设定止损/止盈线

若基金规模跌破5,000万元,考虑赎回(清盘风险)

若净值反弹15-20%,可考虑部分止盈(中期压力仍大)

关注关键信号

2026年中报业绩:重点关注桃李面包、汤臣倍健、豪悦护理是否出现业绩拐点

基金规模变化:季度报告披露的规模数据

消费政策动向:消费券、生育补贴、个税改革等政策出台

资金回流信号:北向资金是否重新增持消费板块

替代转换方案

若决定退出,可考虑转换至:

宽基指数(沪深300、中证500)——间接保留消费暴露

主动管理型消费基金——基金经理可灵活配置新消费标的

红利低波ETF——保留高股息策略,但行业更分散

若未持有501089:

建议观望

等待消费板块出现明确的业绩拐点或资金回流信号

当前并非最佳介入时机,右侧交易更安全

更好的替代方案

宽基指数:通过沪深300间接配置消费(消费占权重约20%),避免单一行业风险

消费ETF:如跟踪中证主要消费指数的ETF,成分股更均衡,包含白酒等权重板块

主动消费基金:选择基金经理可灵活配置新消费标的的产品

红利低波策略:若看重高股息,可选择跨行业的红利低波ETF,分散风险

若坚持买入

采用定投方式,分散择时风险

单次投入不超过可投资资产的3-5%

设定明确持有期(至少2-3年),避免短期波动影响决策

6.3 配置建议总结

投资者类型建议操作配置比例持有期限保守型(追求股息)可小额配置≤5%3-5年平衡型(股债均衡)观望或极小额配置≤3%2-3年积极型(追求成长)不建议配置0%-杠铃策略使用者作为防御端配置5-10%3-5年已持有者(深套)持有观望,不宜加仓维持现状2-3年

七、风险提示

迷你基金清盘风险:当前规模约7,629万元,若持续缩水可能触发清盘条款(通常5000万元以下)。

指数增强失效风险:基金经理的增强策略可能失效,甚至跑输基准指数。

风格切换风险:若市场长期偏好科技成长,消费红利策略可能持续跑输市场。

业绩持续下滑风险:重仓股(桃李、汤臣倍健等)业绩可能继续恶化,导致净值进一步下跌。

流动性风险:LOF基金场内交易可能面临折溢价,大额赎回可能冲击净值。

政策风险:消费刺激政策不及预期,或出现不利于传统消费行业的监管政策。

人口结构风险:长期人口老龄化可能系统性压制传统消费行业增长空间。

免责声明:本报告基于公开信息整理,仅供研究参考,不构成任何投资建议。基金过往业绩不代表未来表现,投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策。

数据来源:基金季报、申万行业数据、Wind、东方财富、公司公告等公开信息。数据截至2026年6月。

报告编制日期:2026年6月10日

报告版本:V1.0

3

赞同来自: 跑路皮皮 、happysam2018 、白金牛

@stockup

我还是很难理解在低估板块为什么不选最放心的,要么茅台要么白酒ETF,以前说银行同质化,买民生跟买四大行招行的会是一个体验?可以把前面的推翻改写的为什么还要碰只因为跌的最多?是啊,作为金融消费者,我也觉得要买就买最好的,不要图便宜,商品质量最重要。

8

赞同来自: 唐唐脱口秀 、huanhappy2017 、neverfailor 、白金牛 、happysam2018 、 、 、更多 »

不能坚决买入就不要定投。定投是手段,买入是决策。你执行的不坚决说明心里没底。真跌到60 50 40内心的煎熬你扛不住。抬走。下一位

京公网安备 11010802031449号

京公网安备 11010802031449号