Edge

Edge Chrome

Chrome Firefox

Firefox

中金在去年12月9日公布吸收合并预案,至今2个月有余,仍处于整个流程的前段。吸收合并的现金选择权并非严格意义上的套利,有一定风险,故本文仅做参考。

一 股市整体走势和证券板块走势

预案发布日上证指数收于3909.52,3月4日收于4082.47,区间上涨4.42%。证券指数(803203)预案发布日收于1882.73,3月4日收于1759.06,区间下跌6.57%,走势明显弱于大盘。再看吸收合并的三只股票的走势(见下图),明显强于证券板块,但受制于证券板块的弱势,走的比大盘还是要差

二 进度和规则

一般情况下,预案发布会后4-5个月开二董会,多项法规规定二董会为预案起不得超6个月,所以当预案发布满5个月仍无动静,可猜测重组受阻。比如海光信息就是在预案发布满6个月的那天宣布终止的。

投票方面,信达和东兴比较简单,只有A股且大股东占比就超过2/3了,应该容易通过,而且这两家即便跌破现金选择权,投票依然能通过。中金有H股,需要单独H股投票(要求AH单独和AH累计分别都超过2/3),且大股东持股只有40%,所以有极强的动力在股东大会前将股价维持在现金选择权之上。(这里说明一点,中金是合并后的存续方,所以中金H股反对票达到10%也不能否决议案)

三 操作方式

保守派:只做跌破现金选择权的中金和信达,结合换股溢价考虑,信达的比例可以高一些;也就是说只要方案能推进到股东大会,两者都能回到现金选择权之上,再往后推进到接近成功合并,信达相对于中金2%的换股折价也会收敛

进攻派:选择略高于现金选择权,但换股折价最大的东兴,如果推进到接近股东大会,随着中金回到现金选择权之上,东兴也会跟涨,叠加合并成功的预期,折价也会缩小一些,东兴获得了双击。如果股东大会通过再往后推进,折价会进一步收敛

四 风险

这种类套利操作的风险按时间段来分析。前半段,现金选择权附近买入的中金信达,在市场大跌或者证券板块大调整的时候,有可能大幅跌破现金选择权,因为此时距离股东大会的时间都还很远。比如去年4月的大智慧,刚刚发布预案,现金选择权9.51元,最低曾跌到8元。前半段这种极端大跌,倒不是实质意义上的风险,随着合并推进的进展,这些股票还是会走出独立行情,向着现金选择权靠拢或者收窄折价幅度。

后半段,尤其是预案发布5个月仍然没有召开二董会,这几只股票独立于大盘或者板块下跌,则可能是方案流产的先兆。

总之,吸收合并的现金选择权不是严格意义上的套利,过程中可能大幅跌破现金权,还是要控制参与的仓位,做好风险把控。

积少成多66

- 利息 折价 波动 未来 :正期望·低相关·再平衡 活到老学到老

- 利息 折价 波动 未来 :正期望·低相关·再平衡 活到老学到老

赞同来自: caifeng2018

现在折价金额2.1!折价率14%了

赞同来自: sunpeak 、gaokui16816888 、deepblue009 、大象001 、瀚海银沙 、 、更多 »

中金东兴本来是当做转债仓位大幅下降后的补充,当初制定计划的时候对于大幅跌破现金选择权心理承受能力预估不足,尤其是如何应对随着大幅跌破而来的鬼故事和可能的真事故。

另外,一开始的仓位太集中在信达,东兴实时折价扩大一路换过来,中金和信达跌破现金选择权幅度相近时换到中金,导致信达的成本都高于现金选择权了

赞同来自: 步行者 、烽火2023 、丢失的十年 、主任卡员 、luckzpz更多 »

3月15日,湘财股份(600095.SH)与大智慧(601519.SH)同步发布公告,披露双方换股吸收合并及募集配套资金交易的审核进程出现阶段性调整。因申请文件中估值报告已过有效期、相关财务数据临近失效,上交所依据相关规则中止了此次交易审核。两家公司均明确表示,此次中止不构成重大不利影响,相关材料更新工作正有序推进,待完成后将立即申请恢复审核,这场备受关注的“金融+科技”合并大戏仍将继续。中止不等于终止,人家只是财务数据到期了,需要更新财务数据文件从新上报交易所审核而已,这种是正常现象,没说要黄。

又要黄...

赞同来自: sybil03 、菠萝来一个 、gaokui16816888 、评级上调 、tingxiangke 、 、 、 、 、 、 、 、更多 »

3月15日,湘财股份(600095.SH)与大智慧(601519.SH)同步发布公告,披露双方换股吸收合并及募集配套资金交易的审核进程出现阶段性调整。因申请文件中估值报告已过有效期、相关财务数据临近失效,上交所依据相关规则中止了此次交易审核。两家公司均明确表示,此次中止不构成重大不利影响,相关材料更新工作正有序推进,待完成后将立即申请恢复审核,这场备受关注的“金融+科技”合并大戏仍将继续。这个黄了还是有预期的吧,拖了这么久,股价阴跌这么久,且历史合并有过失败案例,加上股价早涨过一轮了,又有官司缠身。

又要黄...

我估计这轮非银金融崛起时间最快3月27日~28日,因为

3 月 27 日(公布年报)

中信证券(600030)

光大证券(601788)

华安证券(600909)

同花顺(300033)

中国平安(601318)

中国太保(601601)

3 月 28 日(公布年报)

招商证券(600999)

中金公司(601995)

兴业证券(601377)

新华保险(601336)

信达、东兴

炸裂的业绩加上下跌幅度和时间都足够了,特别是非银往往就是一阳改三观,预期不远。

关注今天东兴是否发布重组进度公告。

………………………………………………

上述存意淫,大家别当真!

赞同来自: caifeng2018

赞同来自: xiaocongcong 、happysam2018 、sybil03

大智慧的现金选择权是9.53. 目前进度是股东大会过了,中金A股是34.8,H股是18.86

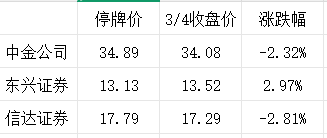

中金601995,现金选择权是多少? -->36.91

信达601059,现金选择权是多少? -->17.79

东兴601198,现金选择权是多少? -->13.13.

赞同来自: guoliangji

大智慧的现金选择权是9.53. 目前进度是股东大会过了,再贴个现价(3.9)

中金601995,现金选择权是多少? -->36.91

信达601059,现金选择权是多少? -->17.79

东兴601198,现金选择权是多少? -->13.13.

中金601995,现价 -->34.10

信达601059,现价 -->17.37

东兴601198,现价 -->13.43

赞同来自: happysam2018 、大强不会亏

昨天做日内T,先买后卖结果套住了,今天把这部分仓位卖掉;东兴的折价率进一步扩大,再换10%的信达到东兴。看了“河边的虚空行者”老师的分析,后面当东兴折价缩小的时候,我会换回到中金,信达只比中金多2%的换股折价,但可能承担高很多的风险。看你的分析,觉得真是鸡肋。真是操卖白粉的心赚卖白菜的钱

老师的分析如下:

不考虑特别细的话,买三兄弟其实都可以,我重点考虑中金有两点原因:

1、从套利的角度,我们的目标是博弈换股成功,那么为了确保换股成功,关键在于吸收方...

预期盈利:我拍脑袋算10%

时间:不定,搞不好半年以上

黑天鹅: 不知道楼主怎么想,我是肯定不敢重仓

有这时间精力,还是北交所打新算了。收益虽然低点,但基本不操心。而且钱还是活的,随时可以投新机会

赞同来自: happysam2018 、sybil03 、文撕墨客

昨天做日内T,先买后卖结果套住了,今天把这部分仓位卖掉;东兴的折价率进一步扩大,再换10%的信达到东兴。看了“河边的虚空行者”老师的分析,后面当东兴折价缩小的时候,我会换回到中金,信达只比中金多2%的换股折价,但可能承担高很多的风险。基本正确,三傻中,弹性最好的是东兴,其次是中金,最差的是信达。

老师的分析如下:

不考虑特别细的话,买三兄弟其实都可以,我重点考虑中金有两点原因:

1、从套利的角度,我们的目标是博弈换股成功,那么为了确保换股成功,关键在于吸收方...

赞同来自: cdiy104 、happysam2018 、sybil03

昨天做日内T,先买后卖结果套住了,今天把这部分仓位卖掉;东兴的折价率进一步扩大,再换10%的信达到东兴。看了“河边的虚空行者”老师的分析,后面当东兴折价缩小的时候,我会换回到中金,信达只比中金多2%的换股折价,但可能承担高很多的风险。老师的分析如下:不考虑特别细的话,买三兄弟其实都可以,我重点考虑中金有两点原因:1、从套利的角度,我们的目标是博弈换股成功,那么为了确保换股成功,关键在于吸收方的...东兴的利润增长速度很快,我觉得目前估值是合理的,即使失败,买他自己也大概率挣钱。

昨天做日内T,先买后卖结果套住了,今天把这部分仓位卖掉;东兴的折价率进一步扩大,再换10%的信达到东兴。看了“河边的虚空行者”老师的分析,后面当东兴折价缩小的时候,我会换回到中金,信达只比中金多2%的换股折价,但可能承担高很多的风险。

老师的分析如下:

不考虑特别细的话,买三兄弟其实都可以,我重点考虑中金有两点原因:

1、从套利的角度,我们的目标是博弈换股成功,那么为了确保换股成功,关键在于吸收方的股价也就是中金公司的股价不能跌破现金选择权。因为作为被吸收方信达和东兴的股东,即便股价跌破各自现金选择权,只要换股成中金还有利可图,股东大会也是会投同意票的。所以东兴和信达的股东的“统战价值”不如中金股东高,这是逻辑上的推演。从历史上看,如湘财大智慧的换股,大智慧作为被吸收方,股价曾跌破现金选择权10%之多,且长时间未收敛,但湘财股价从未跌破选择权。从近期股价表现看,信达也比中金相对弱一些。

2、东兴的弹性肯定好于中金,但东兴的风险在于万一换股吸收合并失败,作为被溢价收购的一方,股价可能会大幅下跌。海光和中科曙光的合并失败后,海光并未下跌,但中科曙光跌停。因此中金比东兴在极端风险下相对更安全一些。

赞同来自: 剑水 、happysam2018 、风收益险 、文撕墨客 、gaokui16816888 、 、更多 »

(预案)公告日:2025 年 12 月 18 日5月份不开会就代表黄了,我个人按4月份控制,如果4月还不开二董就开始减仓。

那么这么推理如果在6.18日此日期前,中金、东兴、信达未召开第二次董事会审议重组草案并通知股东大会,则原本 1:0.4373 和 1:0.5188 的换股比例可能需要重新定价。

理论上4月如果召开代表态度坚决,也符合这次合并的态度,拖到5月份,则代表可能存在巨大分歧。

………………………………………………………………

另外看了大家老是讨论修改现金选择权,我想说的是现金选择权调整是在《预案》变《草案》后至证监会批准前这段时间可以下修,还早呢,其实按照下修现金选择权的条件目前看很难实现。

赞同来自: 菠萝来一个 、IOne0 、happysam2018 、xiaocongcong 、sybil03 、 、 、 、 、更多 »

多项法规规定二董会为预案起不得超6个月上市公司监管指引第9号——上市公司筹划和实施重大资产重组的监管要求

我突然想起一个反例,那就是湘财证券吸收合并大智慧

我估计已经超过6个月了

第三条 发行股份购买资产的首次董事会决议公告后,董事会在六个月内未发布召开股东会通知的,上市公司应当重新召开董事会审议发行股份购买资产事项,并以该次董事会决议公告日作为发行股份的定价基准日。发行股份购买资产事项提交股东会审议未获批准的,上市公司董事会如再次作出发行股份购买资产的决议,应当以该次董事会决议公告日作为发行股份的定价基准日。

湘财证券吸收合并大智慧已进过了二董会了,现在是上交所问询阶段。

根据《上市公司重大资产重组管理办法》第二十六条,上市公司在发布重组预案后,应当在30日内召开董事会审议并披露正式的重组报告书(草案)。如果因特殊原因需要延期,必须公告说明原因并承诺新的时间,但延期最长不得超过30日。

元宝:

董事会通过后,还需要股东大会审议(需2/3以上表决权通过),并报证监会核准。整个流程通常需要3-6个月,具体时间取决于监管审核进度。

l93868 - 投资最后就是生活态度

那么这么推理如果在6.18日此日期前,中金、东兴、信达未召开第二次董事会审议重组草案并通知股东大会,则原本 1:0.4373 和 1:0.5188 的换股比例可能需要重新定价。

赞同来自: happysam2018 、l93868

好像是《上市公司重大资产重组管理办法》第四十五条第四十五条 上市公司发行股份的价格不得低于市场参考价的90%。市场参考价为本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一。本次发行股份购买资产的董事会决议应当说明市场参考价的选择依据。

前款所称交易均价的计算公式为:董事会决议公告日前若干个交易日公司股票交易均价=决议公告日前若干个交易日公司股票交易总额/决议公告日前若干个交易日公司股票交易总量。

本次发行股份购买资产的董事会决议可以明确,在中国证监会核准前,上市公司的股票价格相比最初确定的发行价格发生重大变化的,董事会可以按照已经设定的调整方案对发行价格进行一次调整。

前款规定的发行价格调整方案应当明确、具体、可操作,详细说明是否相应调整拟购买资产的定价、发行股份数量及其理由,在首次董事会决议公告时充分披露,并按照规定提交股东大会审议。股东大会作出决议后,董事会按照已经设定的方案调整发行价格的,上市公司无需按照本办法第二十八条的规定向中国证监会重新提出申请。

京公网安备 11010802031449号

京公网安备 11010802031449号