Edge

Edge Chrome

Chrome Firefox

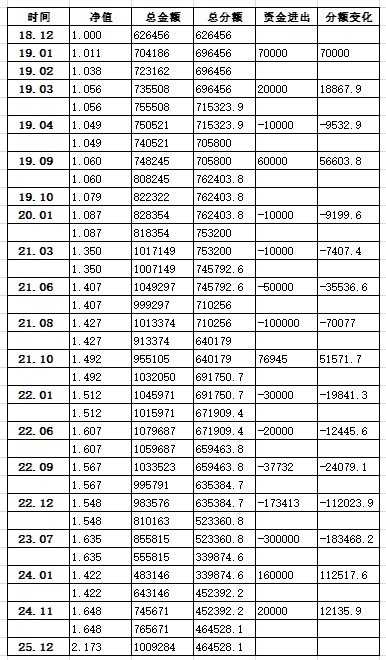

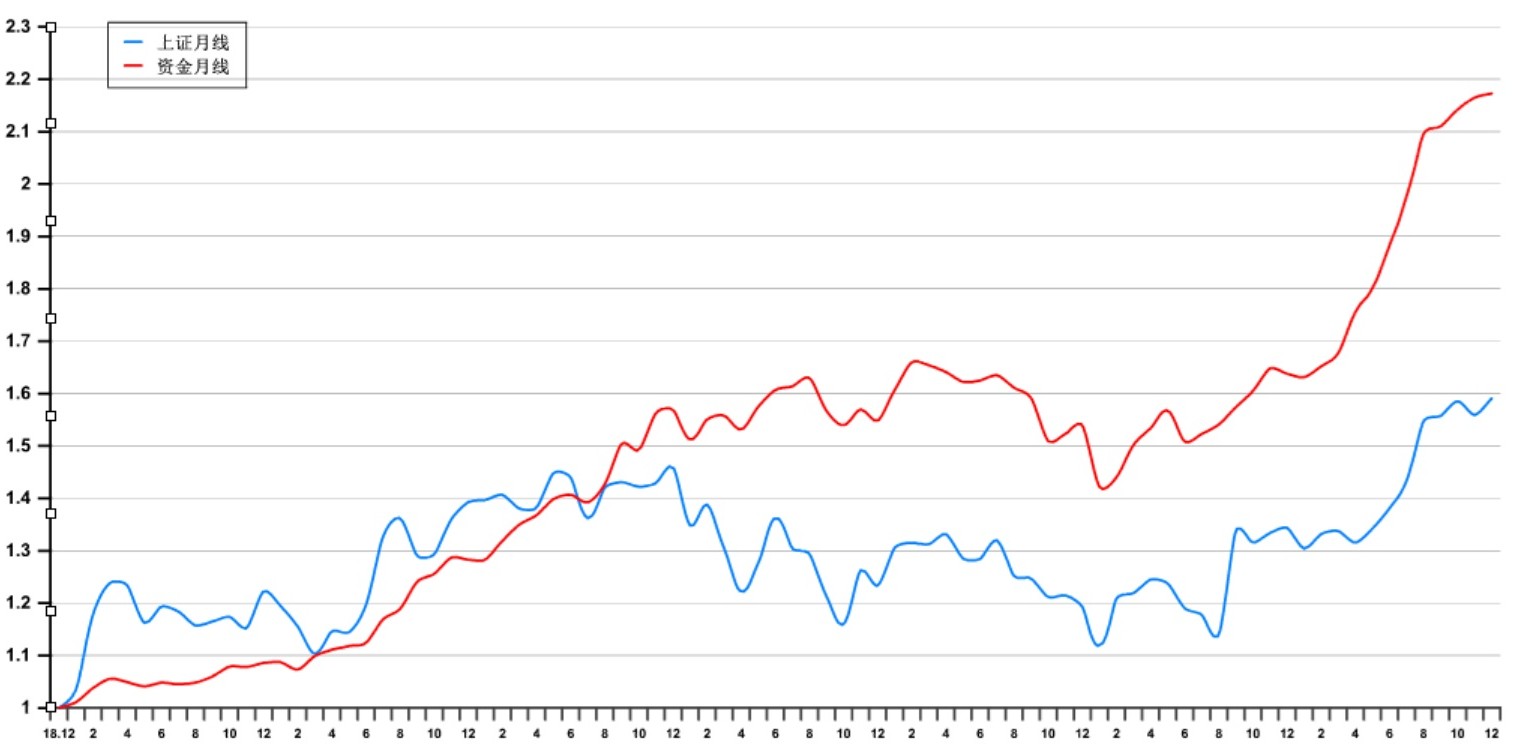

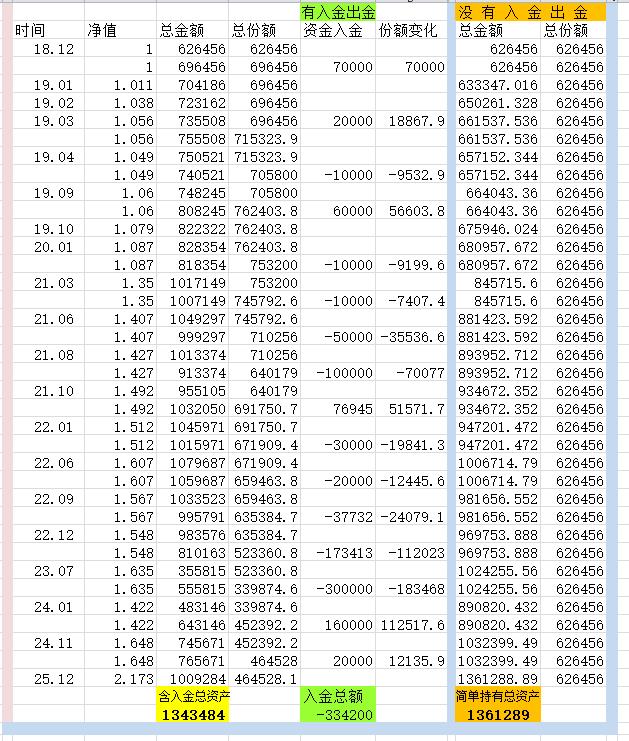

Firefox我一账户在2019年至2025年期间有16笔资金进出(尺寸受限隐藏部分数据),采用基金净值法计算每月的收益率,可以绘制账户月度净值变化和上证指数走势的曲线(将初始资金和2018年收盘的上证指数设为1)。七年时间账户净值从1至2.173,年均收益率16.76%,上证指数从1至1.591,年均增长率8.44%。

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

杰西·利弗莫尔,华尔街传奇人物,被誉为“投机之王”。他曾在1907年通过做空美股赚取300万美元,被称为“华尔街巨熊”。

1929年美国股灾中,他通过大规模做空操作狂赚1亿美元,当时美国全年财政收入仅42亿美元。

就是这位,却经历了五次破产,最终在1940年11月28日自杀于纽约曼哈顿酒店的卫生间里,留下遗书:“我的人生是一场失败”。

赞同来自: hwyfbfb 、gaokui16816888 、xusm0731

看标题像一个询问帖,内容是一个教授帖。不过总比震惊体强那么1%我多年以前刚到集思录时,看到类似这种标题是疑问句的帖子时,

也曾经产生过误会,

误以为是新人在询问投资的问题,

我当时想,我这个文盲大叔终于也有大显身手的机会了,

于是赶紧把衣柜里仅有的一件破旧西装穿在身上,

换了一副新眼镜戴上,再用梳子整理了一下凌乱的头发,

原本邋遢的大叔顿时有了一点为人师表的儒雅之气,

正当我准备好给别人答疑解惑传道受业时,

结果我点击标题,进入帖子一看,

原来别人才是老师,

早知道我就不穿西装了

(开个玩笑)

举例,一个人买卖股票,第一次投一百万元,赔光。第二次投一百万元,赔光,第三次投一百万元,赔光。第四次投一百万元赔光。第五次投一百万元赔光。第六次投一千万元,获利一千万元。共获利五百万元。表面看投资水平很高,挣了五百万元,实际这种情况下此人的投资水平很垃圾。如果本金固定,此人是五次赔光,一次挣钱,现实情况下,能不能有五次赔光的机会?第六次能不能拿出一千万元,都是极小极小的概率,连续几次赔光后,大概率...这个例子太极端了,如果基金的净值为零或者是负数,那让人怎么申购呢?在正常的波动范围内,净值的计算是考虑了每笔资金的时间权重的,或者用解方程的方式求解1+r,其实也是在计算净值。

兜里响当当 - 大资金必需批量交易才能达成目标。投资的弱势者,有事找我记得留联系方式

按同花顺的出入金计算方法更准确一些

赞同来自: xusm0731 、commontiger

我2007年开始炒股,因为是大牛市,赚了些钱,资金进出比较频繁,那时还不知道基金净值法,没算清收益率具体是多少。

2007年底,我想到绝大多数人一生奋斗只为一套房,就全仓买入万科A。

2008年,我被套牢了,低位补仓了几次,之后所有追加的资金都用来打新股,一直持续到2013年,都是这个策略。那几年打新的收益很不错。

2015年,发现分级A和分级B套利可以超过任何公司的增长率,就清空了所有的股票,全部做分级A和分级B了,可惜野蛮人还没来,我就把万科给卖了

由于之前没好好统计收益率,都不算入门,所以我的投资收益记录是从2014年开始的。

详见:https://www.jisilu.cn/question/516830

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

https://www.jisilu.cn/question/504449集思录里这篇文章可以看看是基金,就有资金进出,有资金进出就无法计算真实正确的收益率,也无法反映操盘者的真实水平,我举的两个例子已经很清晰明白了。

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

没有有资金进出就不要计算收益率之说,基金净值法就是充分考虑资金进岀时新入资金与原有资金的比值,无论资金如何进出,收益率始终反映真实投资能力,不会因操作而扭曲。举例,一个人买卖股票,第一次投一百万元,赔光。第二次投一百万元,赔光,第三次投一百万元,赔光。第四次投一百万元赔光。第五次投一百万元赔光。第六次投一千万元,获利一千万元。共获利五百万元。表面看投资水平很高,挣了五百万元,实际这种情况下此人的投资水平很垃圾。如果本金固定,此人是五次赔光,一次挣钱,现实情况下,能不能有五次赔光的机会?第六次能不能拿出一千万元,都是极小极小的概率,连续几次赔光后,大概率此人不是崩溃就是自杀,更别说拿出一千万元了。所以有资金进出就不要计算收益率,更不能反映投资者真实的投资水平。打字真累。

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

一般不说年均吧?说复合年化年复合增长率指某项指标在特定时期内,按复利增长模式计算的平均每年增长幅度,核心是“复利滚动增长”,假设每期增长后基数叠加增长额,公式为:CAGR=(期末值/期初值)^(1/年数)-1。

年均增长率指特定时期内各年度增长率的算术平均值,核心是“单期增长平均化”,不考虑复利效应,公式为:年均增长率=(各年度增长率之和)/年数。

京公网安备 11010802031449号

京公网安备 11010802031449号