Edge

Edge Chrome

Chrome Firefox

Firefox

最近自己在做一个卖深度虚值的期权策略相关的工具。

核心是把自己平时用的卖深度虚值put的期权策略的逻辑、风控和执行流程工具化,目前已经跑通,在小规模实盘中使用,功能还在持续迭代中,谈不上成熟,更不是成品。

因为现在独立开发圈里流行 build in public,也想给自己一个约束,所以打算用这篇帖子做一个长期的开发与实盘日记。

后面我会持续把开发过程、策略思路、以及实盘交易记录发出来:

一方面当作自己的生活与投资记录;

另一方面也希望接受公开检视,顺便收集一些真实、直接的反馈。

集思录里高手很多,不少策略细节和风险点我自己也未必看得全面,发出来算是班门弄斧、抛砖引玉。

如果能被指出问题,甚至被直接“打脸”,对我来说反而是好事。

作为一个程序员,我一直有个执念:

不只是写代码,而是做一款真正被人使用的、属于自己的产品。

如果这个过程中,工具和策略能对一些人有帮助,那就值得长期投入。

后续我会持续更新:

有问题、有坑、有亏损,都会如实记录。

欢迎拍砖、建议、讨论。

公开策略核心逻辑:

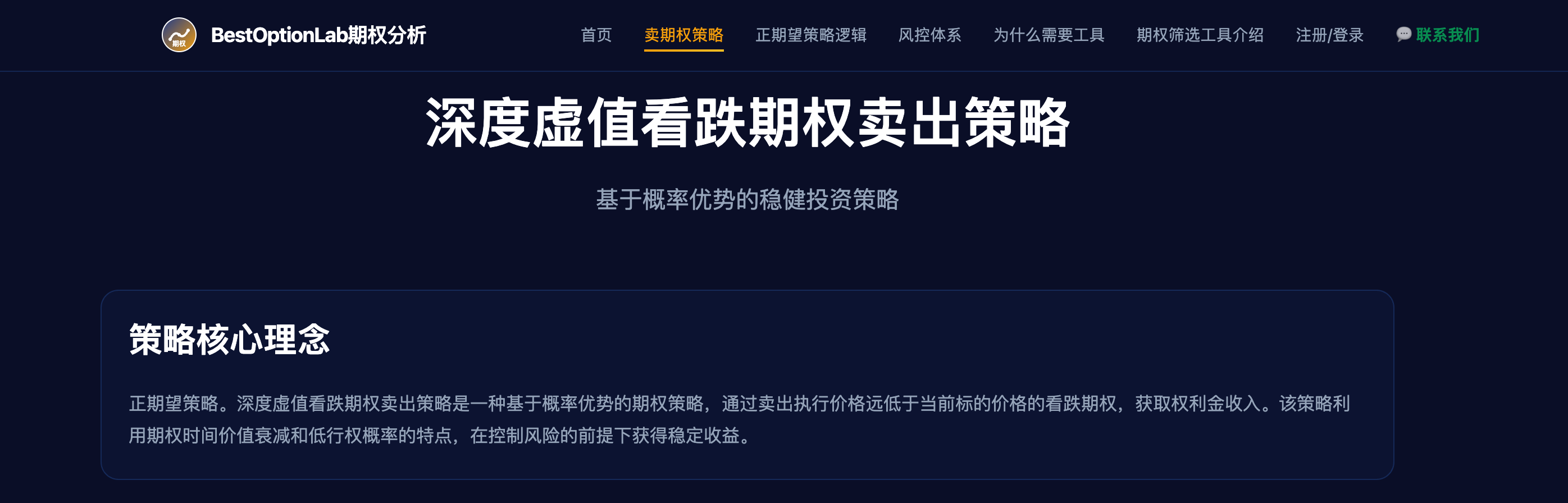

正期望策略。深度虚值看跌put期权卖出策略是一种基于概率优势的期权策略,通过卖出执行价格远低于当前标的价格的看跌期权,获取权利金收入。该策略利用期权时间价值衰减和低行权概率的特点,在控制风险的前提下获得稳定收益。以上需要在数学原理上证明是正期望,具体数学原理在产品中体现。

为什么需要工具:

我开发的工具不替代策略本身,而是提升策略执行效率与概率优势的工具。

2.2日:

2026年起步10万,现在利润是1297左右。

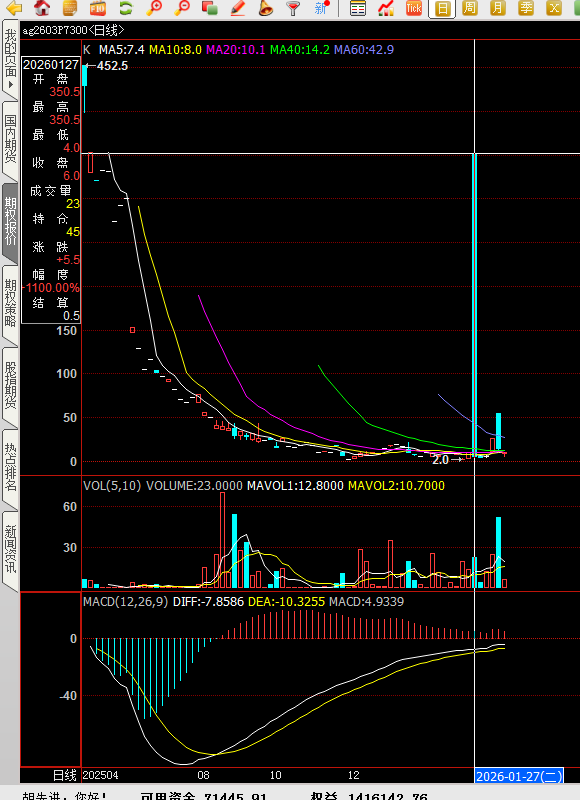

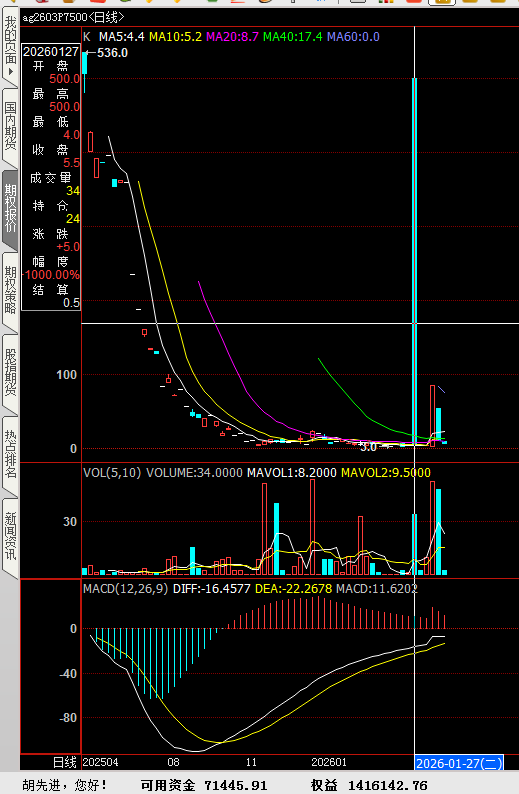

今天实盘:今天亏损230元左右。今天把多晶硅止盈了,说一下为什么,因为之前最早卖的时候就没有完全按照规则只卖300左右的,卖的收益率太高的了,造成现在风险会大一些,所以今天所幸虽然利润少了一些,但是也在多晶硅上赚了300多。 今天就换到了新的最优的品种上去了。

与时间做朋友,也随时准备好迎接9倍止损。

核心是把自己平时用的卖深度虚值put的期权策略的逻辑、风控和执行流程工具化,目前已经跑通,在小规模实盘中使用,功能还在持续迭代中,谈不上成熟,更不是成品。

因为现在独立开发圈里流行 build in public,也想给自己一个约束,所以打算用这篇帖子做一个长期的开发与实盘日记。

后面我会持续把开发过程、策略思路、以及实盘交易记录发出来:

一方面当作自己的生活与投资记录;

另一方面也希望接受公开检视,顺便收集一些真实、直接的反馈。

集思录里高手很多,不少策略细节和风险点我自己也未必看得全面,发出来算是班门弄斧、抛砖引玉。

如果能被指出问题,甚至被直接“打脸”,对我来说反而是好事。

作为一个程序员,我一直有个执念:

不只是写代码,而是做一款真正被人使用的、属于自己的产品。

如果这个过程中,工具和策略能对一些人有帮助,那就值得长期投入。

后续我会持续更新:

有问题、有坑、有亏损,都会如实记录。

欢迎拍砖、建议、讨论。

公开策略核心逻辑:

正期望策略。深度虚值看跌put期权卖出策略是一种基于概率优势的期权策略,通过卖出执行价格远低于当前标的价格的看跌期权,获取权利金收入。该策略利用期权时间价值衰减和低行权概率的特点,在控制风险的前提下获得稳定收益。以上需要在数学原理上证明是正期望,具体数学原理在产品中体现。

为什么需要工具:

我开发的工具不替代策略本身,而是提升策略执行效率与概率优势的工具。

2.2日:

2026年起步10万,现在利润是1297左右。

今天实盘:今天亏损230元左右。今天把多晶硅止盈了,说一下为什么,因为之前最早卖的时候就没有完全按照规则只卖300左右的,卖的收益率太高的了,造成现在风险会大一些,所以今天所幸虽然利润少了一些,但是也在多晶硅上赚了300多。 今天就换到了新的最优的品种上去了。

与时间做朋友,也随时准备好迎接9倍止损。

2

@阿彪12345678

2、同时因为是尽量去避免开那种刚大涨大跌中的标的,所以也会尽量避免白银这样一天跌30%+的情况,像白银这种根本不符合网站公开的策略的风控逻辑。

3、只有一种可能性会造成在单品种上的问题,就是卖出put后,不断缓慢跌,一起没有突破9倍止损,在临时行权价的最后几天的时候,突破之间隔夜后跳空下跌,这样真是没有办法避免。 只有靠分散保命。 所以风控里面也提到要卖10个品种(5个大类),且风险度50%左右,都是为了在有风险的时候保命用的。

4、策略是正期望,的确不是一定赚钱,只是说在长期执行的情况下有概率优势,正期望在一个品种或者一段时间下都是有可能会出现亏损的。

说明一下:网站看过几遍了,打扰了,抱歉1、因为是卖的深度虚值put,如果大跌的话当差不多符合的9倍亏损止损条件的时候通过会变成平值附件,交易会比较容易。

2、同时因为是尽量去避免开那种刚大涨大跌中的标的,所以也会尽量避免白银这样一天跌30%+的情况,像白银这种根本不符合网站公开的策略的风控逻辑。

3、只有一种可能性会造成在单品种上的问题,就是卖出put后,不断缓慢跌,一起没有突破9倍止损,在临时行权价的最后几天的时候,突破之间隔夜后跳空下跌,这样真是没有办法避免。 只有靠分散保命。 所以风控里面也提到要卖10个品种(5个大类),且风险度50%左右,都是为了在有风险的时候保命用的。

4、策略是正期望,的确不是一定赚钱,只是说在长期执行的情况下有概率优势,正期望在一个品种或者一段时间下都是有可能会出现亏损的。

0

@coolfiry

那估计没有去看网站的策略逻辑,能不能赚大钱不一定,但是休想让我大亏。 在多品种多类别卖深度虚值期权的逻辑下,叠加止损和开仓风控,我的仓位安全的很。问一个问题:怎么确定能在亏十倍时止损,没有意外

0

@阿彪12345678

没有股指期权(我没有找到),建议增加,谢谢我是说的策略逻辑。 股指期权现在的确还没有,后面增加这个功能。 不过我建议用etf期权替代,我是这么做的,因为etf期权先卖不收手续费,这个挺重要的。因为我是网站的用户,所以etf是最优先的功能,因为我自己要用,股指期权只能往后等一等了。

0

eaglex

- 不过是挑个自己喜欢的结局

- 不过是挑个自己喜欢的结局

@骆驼1978

因为波动率可能高了更高 同时保证金还会提高

我一个朋友在最近的黄金上就这么爆仓的

当然 可以有所谓的优化空间

但只要再市场足够久 一定会被找到缺陷

你去卖历史波动率低的价外期权,期权费低不说,万一波动率涨上来怎么办?比如白银过去波动率就低,可是最近一年涨3倍一点不含糊。我认为恰恰相反,要卖就卖历史波动率低,但近期波动率暴涨的期权,等着波动率回归赚钱。比如2024年10月份的中证1000指数期权。https://www.jisilu.cn/question/501639你这个思路也没比楼主好太多 甚至更危险

因为波动率可能高了更高 同时保证金还会提高

我一个朋友在最近的黄金上就这么爆仓的

当然 可以有所谓的优化空间

但只要再市场足够久 一定会被找到缺陷

1

赞同来自: 上班养股R

@骆驼1978

你去卖历史波动率低的价外期权,你需要你看一下网站中的卖期权的策略的内容才知道。 卖出的是:深度虚值看跌期权。 同时还需要分散,风控、止损等。

期权费低不说,

万一波动率涨上来怎么办?

比如白银过去波动率就低,

可是最近一年涨3倍一点不含糊。

我认为恰恰相反,

要卖就卖历史波动率低,

但近期波动率暴涨的期权,

等着波动率回归赚钱。

比如2024年10月份的中证1000指数期权。

https://www.jisilu.cn/question/501639

0

@骆驼1978

你去卖历史波动率低的价外期权,期权费低不说,万一波动率涨上来怎么办?比如白银过去波动率就低,可是最近一年涨3倍一点不含糊。我认为恰恰相反,要卖就卖历史波动率低,但近期波动率暴涨的期权,等着波动率回归赚钱。比如2024年10月份的中证1000指数期权。https://www.jisilu.cn/question/501639之前卖白银期权估计好多爆了

0

可能有点难,9倍止损,只是理想情况,实际极端情况下,平仓的代价通常都会超过设定值。

另一方面,如果要以 theta 为收益来源的话,不控制其他敞口从概率上说也是不可能赚钱的。毕竟 BSM 是对数正态,但实际发生风险时的波动并不是且无法建模。简单说,就是很可能有90%胜率,但一把亏完。

真有足够资金,不如找券商定制雪球,如果设定的好,是可以使得行权概率小于8%但收益更高。雪球之前只是无脑卖,卖了太多,导致风险增高,但每次暴雷后还留下来的,基本都是吃到完全收益的。

另一方面,如果要以 theta 为收益来源的话,不控制其他敞口从概率上说也是不可能赚钱的。毕竟 BSM 是对数正态,但实际发生风险时的波动并不是且无法建模。简单说,就是很可能有90%胜率,但一把亏完。

真有足够资金,不如找券商定制雪球,如果设定的好,是可以使得行权概率小于8%但收益更高。雪球之前只是无脑卖,卖了太多,导致风险增高,但每次暴雷后还留下来的,基本都是吃到完全收益的。

0

@晴天于尚楠

2、没有做greeks hedging 策略,虽然我知道有人在做,但是对于普通人来说太复杂了,我喜欢大道到简的策略。 同时网站选择公开这样的策略是因为对于大多数人来说可以执行的了,太复杂的同时如果需要不断调整希腊值的话,大多数人不好操作。

3、8%不是delta,是行权概率。我相信大数定理,随时准备好止损。 这是数学量化,只要长期正期望就行。 单次的亏损肯定是会发生的。

请问这个价差百分比范围是什么意思。1、价差百分比范围在网站上有解释。 (行权价-标的价)/标的价 × 100%。

另外,8%的行权概率,9倍止损从期望上是正的。但是从你风控描述中,除了一些可能极端波动情况不开仓,但持仓如何处理貌似只有止损这一个环节,有没有考虑 greeks hedging 策略呢?

另外,8%我是否可以理解为 delta, 但是这是基于市场给出的当下结果,当市场单边发展时,一边接近归0,但另一边delta, gamma, vega 都在快速上升,很显然行权...

2、没有做greeks hedging 策略,虽然我知道有人在做,但是对于普通人来说太复杂了,我喜欢大道到简的策略。 同时网站选择公开这样的策略是因为对于大多数人来说可以执行的了,太复杂的同时如果需要不断调整希腊值的话,大多数人不好操作。

3、8%不是delta,是行权概率。我相信大数定理,随时准备好止损。 这是数学量化,只要长期正期望就行。 单次的亏损肯定是会发生的。

0

请问这个价差百分比范围是什么意思。

另外,8%的行权概率,9倍止损从期望上是正的。但是从你风控描述中,除了一些可能极端波动情况不开仓,但持仓如何处理貌似只有止损这一个环节,有没有考虑 greeks hedging 策略呢?

另外,8%我是否可以理解为 delta, 但是这是基于市场给出的当下结果,当市场单边发展时,一边接近归0,但另一边delta, gamma, vega 都在快速上升,很显然行权概率会快速变化,这个曾经的8%要如何看待呢?

另外,8%的行权概率,9倍止损从期望上是正的。但是从你风控描述中,除了一些可能极端波动情况不开仓,但持仓如何处理貌似只有止损这一个环节,有没有考虑 greeks hedging 策略呢?

另外,8%我是否可以理解为 delta, 但是这是基于市场给出的当下结果,当市场单边发展时,一边接近归0,但另一边delta, gamma, vega 都在快速上升,很显然行权概率会快速变化,这个曾经的8%要如何看待呢?

0

2026年起步10万,现在利润是1247左右。

今天实盘:今天亏损50元左右。最近貴金属大波动,充分说明分散的重要性。 且在网站在的风控中也说了,对于大波动中的品种是不要进行卖put的,会降低胜率。

与时间做朋友,也随时准备好迎接9倍止损。

今天实盘:今天亏损50元左右。最近貴金属大波动,充分说明分散的重要性。 且在网站在的风控中也说了,对于大波动中的品种是不要进行卖put的,会降低胜率。

与时间做朋友,也随时准备好迎接9倍止损。

0

xtxjj - 老实本份

我专门卖临期深度虚值,我一般是在期权快到期前几天,按连续涨跌停板计算安全边际后下手,动辄上千万的卖,虽然有时候波动大,但好在都是有惊无险,很想学习下楼主的持有逻辑,望不吝赐教

京公网安备 11010802031449号

京公网安备 11010802031449号