Edge

Edge Chrome

Chrome Firefox

Firefox

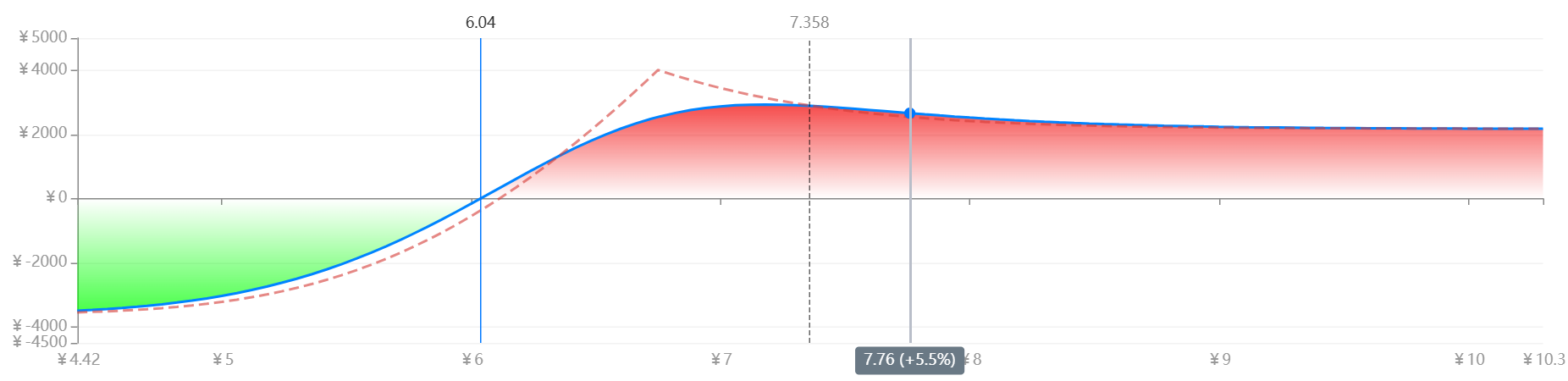

中证500ETF2606 6.25C时间价值为负值,构造一个日历价差(买6.25C,卖12月6.75C)应该是大概率赚钱的。请教各位大佬风险点在哪里?应该如何把风险降到最低?

0

大小愚头 - 最爱慢熊--远离铁鹰

确实是大概率赚钱,但是看12-6.75C也是负时间价值,对冲后其实能赚也只赚很少很少。

如果指数继续上涨,可以说更没利润。

如果etf跌回6.8附近长时间震荡,那以后6.75能平移多几个月,才算收益不错。

两者都深实值,占用资金非常多,收益很低,应该非常鸡肋。

如果指数继续上涨,可以说更没利润。

如果etf跌回6.8附近长时间震荡,那以后6.75能平移多几个月,才算收益不错。

两者都深实值,占用资金非常多,收益很低,应该非常鸡肋。

京公网安备 11010802031449号

京公网安备 11010802031449号