Edge

Edge Chrome

Chrome Firefox

Firefox

问了下ds;回答如下:根据2025年最新市场动态和政策导向,结合销售数据、利润率变化及行业结构特征,对地产板块是否进入反转阶段分析如下:

关键指标监测表

指标 现状(2025年) 反转信号阈值

70城房价环比上涨占比 <30% (7月数据) ≥50% 持续3个月

房企综合毛利率 14%-24% (头部) 回升至20%+

三四线去化周期 >20个月 降至18个月以内

开发投资同比增速 -12.0% (1-7月) 转正并维持

结论:地产板块已进入 “分化式复苏” 阶段,政策底与市场底共振下,核心城市销售量和头部房企利润率企稳迹象明确,但全面行业反转需等待三四线风险出清及居民收入预期改善,预计2026年中后概率更高。当下宜 “优中选优”,规避低能级城市敞口及高债务房企。

个人觉得股市是预期,如果明年反转,那么今年布局,会不会是个机会?此外

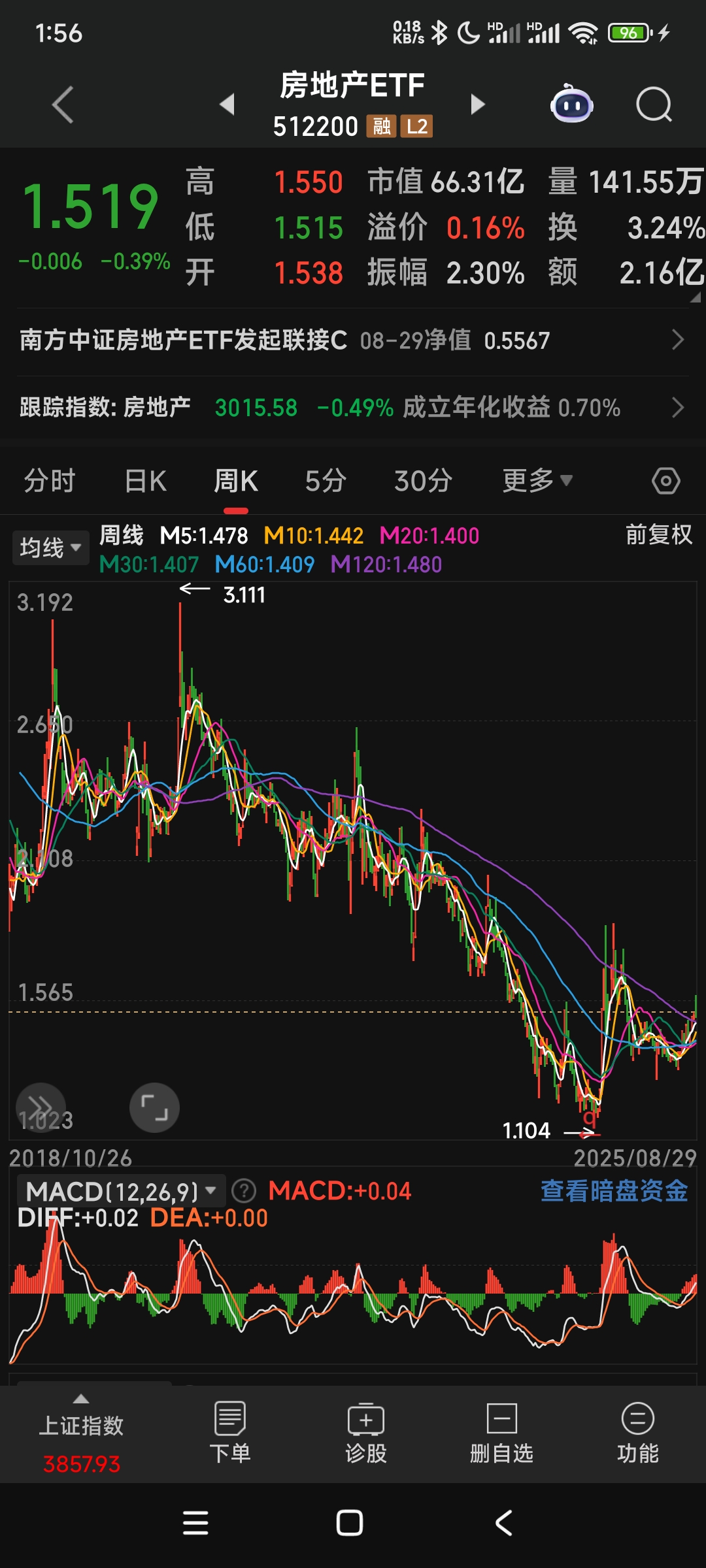

从地产指数月线看,似乎也二次触底开始往上了,是否存在周期反转带来的收益机会?

从地产指数月线看,似乎也二次触底开始往上了,是否存在周期反转带来的收益机会?

- 一、销售量分析:结构性回暖,但全面反转尚未确立

- 整体销售仍处调整期

- 全国数据:2025年1-7月,全国新建商品房销售面积同比降4.0%,销售额降6.5%,7月单月环比下滑超45%(淡季效应)。 - 区域分化显著:

- 核心城市领跑:北京、上海6月新房成交环比增30%+,南京1-7月住宅成交182.46万㎡(均价2.77万元/㎡),主城区去化良好。 - 三四线承压:部分城市库存去化周期超20个月,房价阴跌持续,如东北地区投资同比降22.2%。

- 回暖动能与瓶颈

- 政策刺激显效:限购松绑(一线城市郊区优化)、房贷利率降至2.6%-3.6%、城中村改造(货币化安置)释放需求,6月百强房企销售环比增20%。

- 居民信心待修复:7月70城新房价格环比下跌城市达56个,定金及预收款同比降9.9%,反映购房者观望情绪仍浓。

- 二、利润率分析:筑底企稳,修复缓慢

- 行业整体仍处低位

- 毛利率触底:2025Q1行业销售毛利率14.43%,净利率-2.48%,为历史底部,主要受2020-2021年高溢价地块结转拖累。

- 头部房企分化:

- 华润置地:2025H1综合毛利率24.0%(开发业务15.6%,经营性不动产72.9%),商业REIT贡献60%核心利润。 - 保利、中海:毛利率分别为14.6%、17.4%,净利同比降63.5%、16.6%,但较2024年边际改善。

- 利润修复路径

- 成本端优化:土地溢价率回归理性(核心城市土拍溢价率5%-8%),叠加现房销售试点减少资金沉淀。

- 产品升级提效:高得房率(超100%)、绿色智能住宅(如广州荔湾江景房)支撑溢价,但三四线去库存仍依赖降价。

- 三、反转信号验证:政策与市场共振,但风险未消

- 积极信号

- 政策持续加码:专项债6000亿支持存量房收储、保障房开工200万套分流需求,城中村改造(“棚改2.0”)创造增量。

- 资金布局核心资产:北向资金6月增持A股地产股超50亿元,保利、万科获重点配置;头部房企(中海、华润)逆势加仓一二线土储。

- 核心挑战

- 债务风险未解:房企到位资金同比降7.5%,民营房企拿地意愿低(国企占比超60%),中小房企债务重组进度滞后。

- 供应过剩压力:广义库存127亿㎡,需7-8年消化,三四线“以价换量”难逆转。

- 四、结论:分化复苏进行时,全面反转需待2026年

- 当前阶段定位:

- 核心城市进入“U型”筑底:政策托底+需求释放支撑销售量价企稳(如上海、深圳土拍创新高),但利润率修复需至2026年高成本项目出清。

- 非核心城市仍处“L型”调整:人口流出、库存高压制约反转,依赖收储政策加速出清。

- 投资策略建议:

- 短中期:聚焦高信用龙头(如保利、华润)及核心城市土储充裕房企,关注“开发+运营”双轮驱动模式(如华润商业REIT扩募)。 - 长期:跟踪城中村改造进度、房产税试点扩围,布局“好房子”政策受益标的(绿色建筑、智能家居)。

关键指标监测表

指标 现状(2025年) 反转信号阈值

70城房价环比上涨占比 <30% (7月数据) ≥50% 持续3个月

房企综合毛利率 14%-24% (头部) 回升至20%+

三四线去化周期 >20个月 降至18个月以内

开发投资同比增速 -12.0% (1-7月) 转正并维持

结论:地产板块已进入 “分化式复苏” 阶段,政策底与市场底共振下,核心城市销售量和头部房企利润率企稳迹象明确,但全面行业反转需等待三四线风险出清及居民收入预期改善,预计2026年中后概率更高。当下宜 “优中选优”,规避低能级城市敞口及高债务房企。

个人觉得股市是预期,如果明年反转,那么今年布局,会不会是个机会?此外

1

赞同来自: orchimike

@orchimike

哥们说这个,好像已经拉起来几倍了?这个房地产(512200)不是拉起来几倍,而是2024年8月9日份额合并了,合并前0.4410元/份,合并后1.2317元/份,1.2317/0.4410=2.793,也就是2.793份合并成1份了。

5

京公网安备 11010802031449号

京公网安备 11010802031449号