Edge

Edge Chrome

Chrome Firefox

Firefox

2

看到财新的报道了,确有此事:https://finance.caixin.com/m/2025-05-17/102320557.html

在香港一家金融机构服务高净值客户的客户经理梁爽(化名)向财新确认,他的不少客户已经收到税务部门的自查通知,要求申报从2022年到2024年境外银行或者券商账户上的收入和盈利,大部分被要求申报的客户拥有的资金量超过百万美元,这些客户来自北京、山西以及厦门等地。

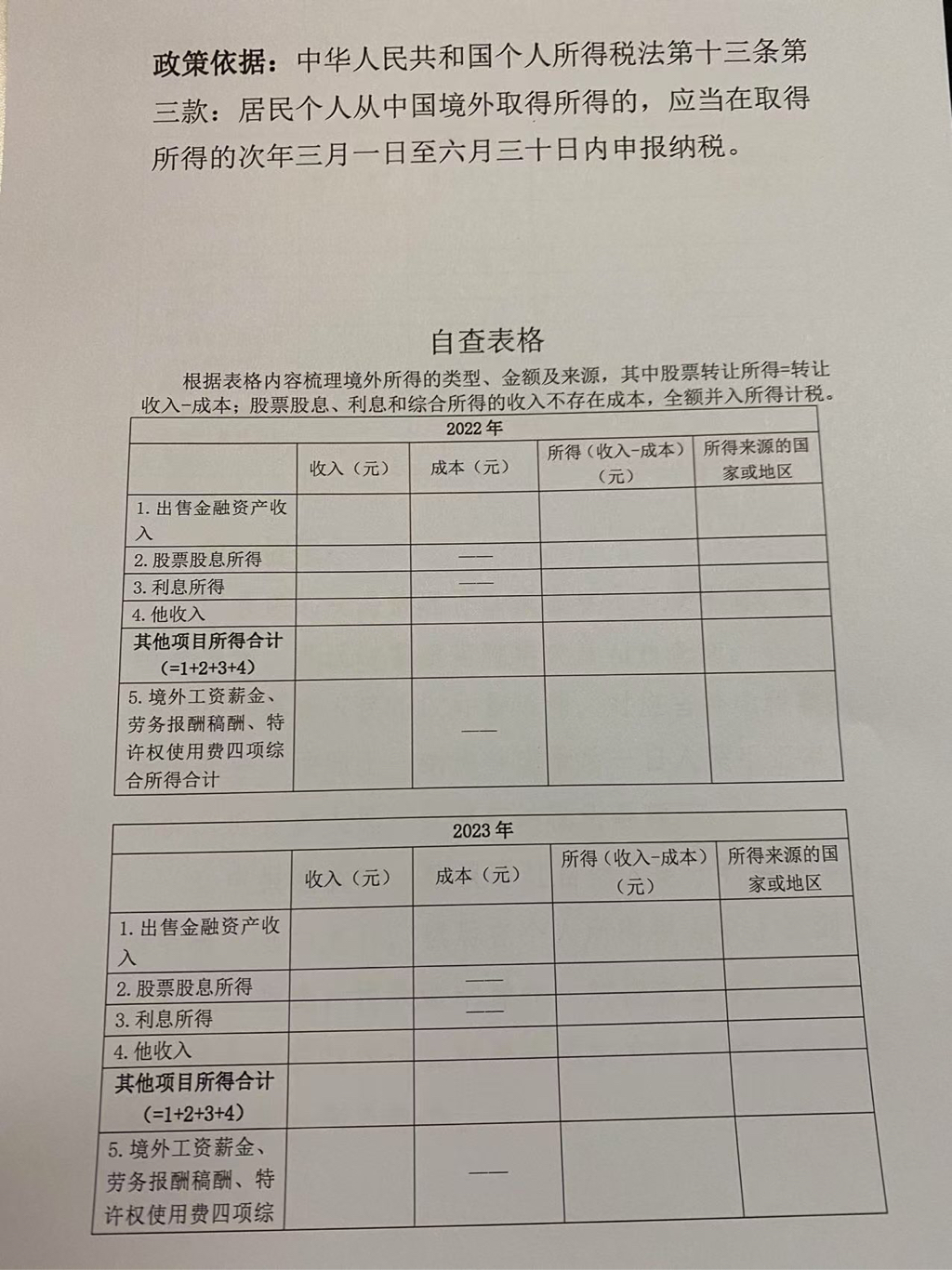

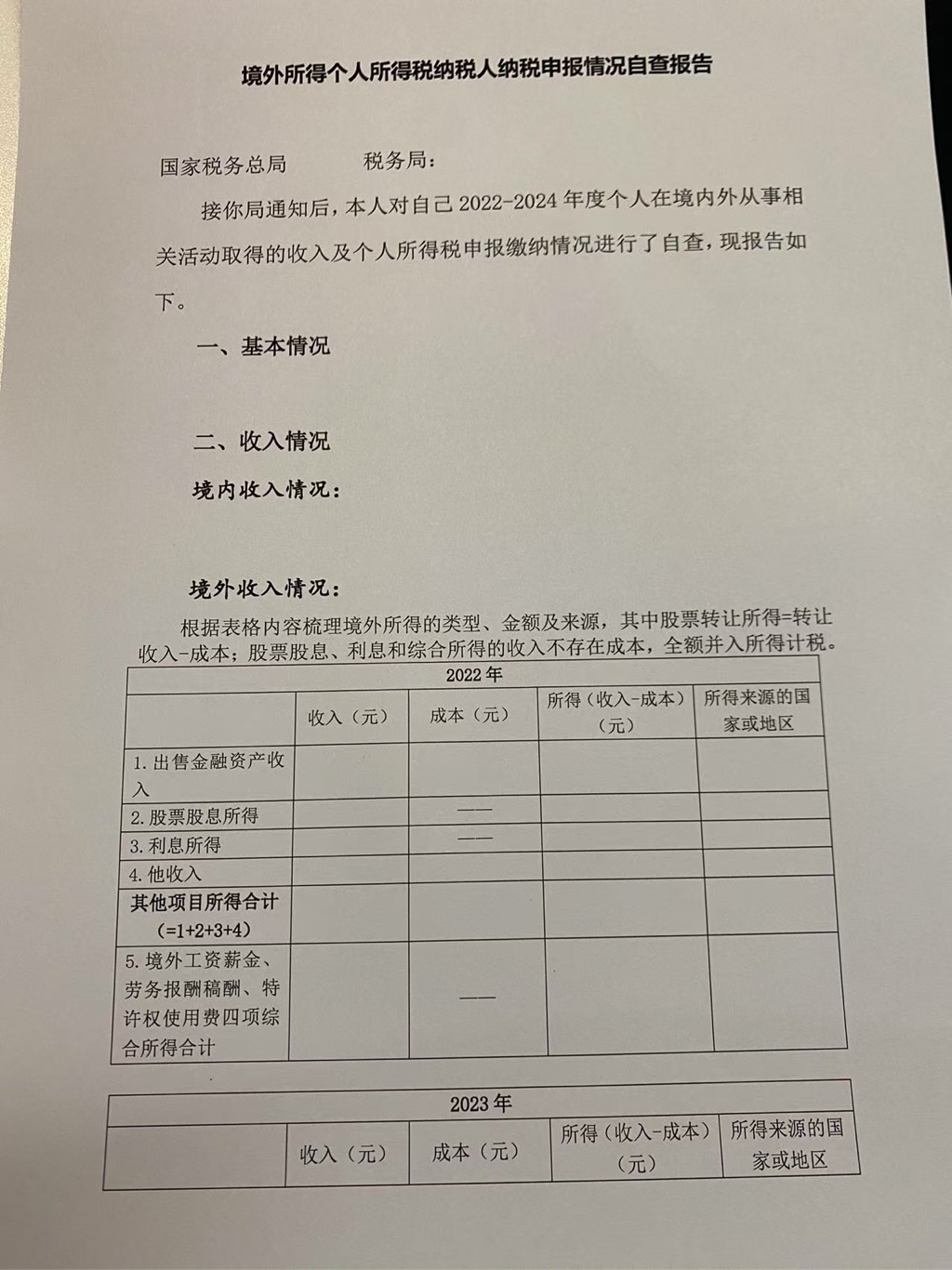

事实上,地方税务机关针对境外收入追缴税款的行动已经持续一年时间,金杜律师事务所税务业务合伙人叶永青告诉财新,从 2024 年中至今,该所收到关于境外收入缴税的查询和案件数量持续上升,“被追缴的项目主要集中在境外的投资收益,比如利息、股息。”

税务部门目前的追缴大部分是基于中国已经收到的 CRS 账户信息,CRS 信息交换的第一步是 100 万美金以上的账户。他认为,后续 CRS 信息交换的门槛会进一步下降。这个体系未来将成为常态化的管理工具。

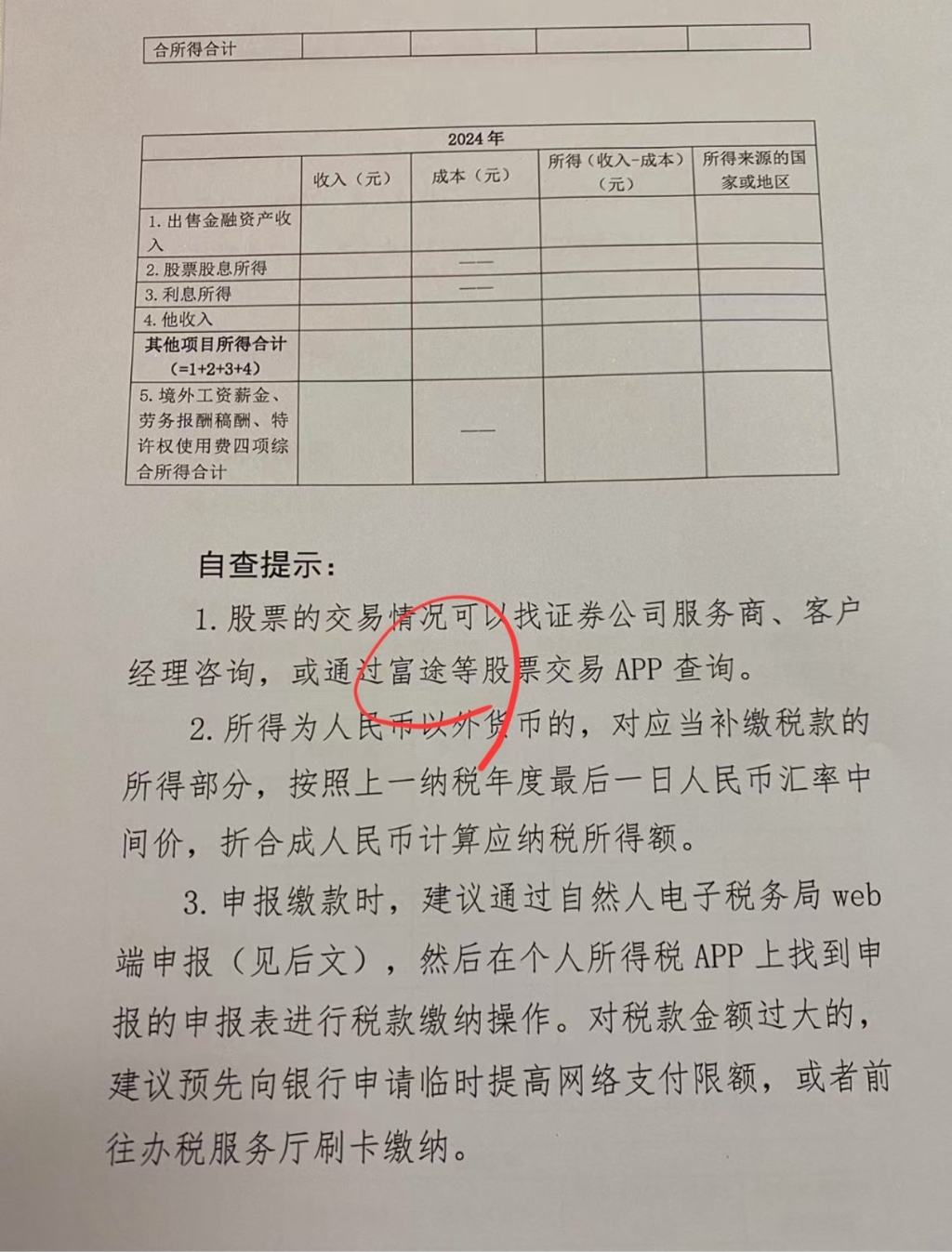

参与 CRS 的地区的税务部门之间会交换信息。2017 年 1 月 1 日起,中国开始正式参与 CRS,2018 年 9 月起首次对外交换信息,已有超过 100 个国家参与 CRS,包括新加坡、加拿大、澳大利亚、新西兰、英国、日本等热门移民国家。中国香港亦已参与 CRS,因此香港地区的券商均需要遵守 CRS 要求,按香港税务局要求收集相关数据并申报。以内地开户者较多的富途证券为例,其官网的账户信息中明确表示,为了履行 CRS 及香港的法律责任,富途证券(香港)必须报告客户的税务信息。

具体来说,这些税务信息除了客户自己填写的声明表格中的数据以外,所持富途香港账户的年末帐户结余或总价值;账户的股息、利息、卖出金额入账项目等信息都上报香港税务机构,然后通过 CRS 传给客户所属税务国家的相关部门。

另一香港金融机构人士透露,他有一位来自南方沿海城市的客户账户内大约存有 1000 万港元,大约有 3 万港元的股息,税务部门要求自查后,该客户按要求缴纳了 6000 港元的股息税。另一位客户多次买入大蓝筹的股票,也收到了税务部门自查的要求,但是该客户在股票交易中实际上并没有获得投资收益,与地方税务局沟通之后也无需补缴税款。

近日市场流传一种说法,国内居民如果不想就海外投资收益缴税,就到在美国这些不受 CRS 协议约束地注册的券商去开户。因为这类券商不参与 CRS 数据申报,有关收益就可以向中国税务当局隐瞒。叶永青强调称,就算是在不参与 CRS 的国家或地区开立的证券账户,纳税人被要求自查时,也不应该在申报时隐瞒。“那不属于‘合理避税’行为,而属于‘逃税’!”逃税行为一旦最终被发现,不仅面临追溯处罚,情节严重还需承担刑事责任。

在香港一家金融机构服务高净值客户的客户经理梁爽(化名)向财新确认,他的不少客户已经收到税务部门的自查通知,要求申报从2022年到2024年境外银行或者券商账户上的收入和盈利,大部分被要求申报的客户拥有的资金量超过百万美元,这些客户来自北京、山西以及厦门等地。

事实上,地方税务机关针对境外收入追缴税款的行动已经持续一年时间,金杜律师事务所税务业务合伙人叶永青告诉财新,从 2024 年中至今,该所收到关于境外收入缴税的查询和案件数量持续上升,“被追缴的项目主要集中在境外的投资收益,比如利息、股息。”

税务部门目前的追缴大部分是基于中国已经收到的 CRS 账户信息,CRS 信息交换的第一步是 100 万美金以上的账户。他认为,后续 CRS 信息交换的门槛会进一步下降。这个体系未来将成为常态化的管理工具。

参与 CRS 的地区的税务部门之间会交换信息。2017 年 1 月 1 日起,中国开始正式参与 CRS,2018 年 9 月起首次对外交换信息,已有超过 100 个国家参与 CRS,包括新加坡、加拿大、澳大利亚、新西兰、英国、日本等热门移民国家。中国香港亦已参与 CRS,因此香港地区的券商均需要遵守 CRS 要求,按香港税务局要求收集相关数据并申报。以内地开户者较多的富途证券为例,其官网的账户信息中明确表示,为了履行 CRS 及香港的法律责任,富途证券(香港)必须报告客户的税务信息。

具体来说,这些税务信息除了客户自己填写的声明表格中的数据以外,所持富途香港账户的年末帐户结余或总价值;账户的股息、利息、卖出金额入账项目等信息都上报香港税务机构,然后通过 CRS 传给客户所属税务国家的相关部门。

另一香港金融机构人士透露,他有一位来自南方沿海城市的客户账户内大约存有 1000 万港元,大约有 3 万港元的股息,税务部门要求自查后,该客户按要求缴纳了 6000 港元的股息税。另一位客户多次买入大蓝筹的股票,也收到了税务部门自查的要求,但是该客户在股票交易中实际上并没有获得投资收益,与地方税务局沟通之后也无需补缴税款。

近日市场流传一种说法,国内居民如果不想就海外投资收益缴税,就到在美国这些不受 CRS 协议约束地注册的券商去开户。因为这类券商不参与 CRS 数据申报,有关收益就可以向中国税务当局隐瞒。叶永青强调称,就算是在不参与 CRS 的国家或地区开立的证券账户,纳税人被要求自查时,也不应该在申报时隐瞒。“那不属于‘合理避税’行为,而属于‘逃税’!”逃税行为一旦最终被发现,不仅面临追溯处罚,情节严重还需承担刑事责任。

京公网安备 11010802031449号

京公网安备 11010802031449号