Edge

Edge Chrome

Chrome Firefox

Firefox但是具体是多少有点困惑

因为a股财报中并没有自由现金流这个项目

我看有个算法是

经营活动产生的现金流量净额 - 购建固定资产、无形资产和其他长期资产支付的现金

这倒是简单

但是构建固定资产也可能是新产品线的装备,等于为未来扩产能而不是维持性的支出

所以,老师们是如何计算自由现金流的呢,我怎么知道维持性支出是多少呢

白湖水 - 从小白到老白,从技术分析到价值投资

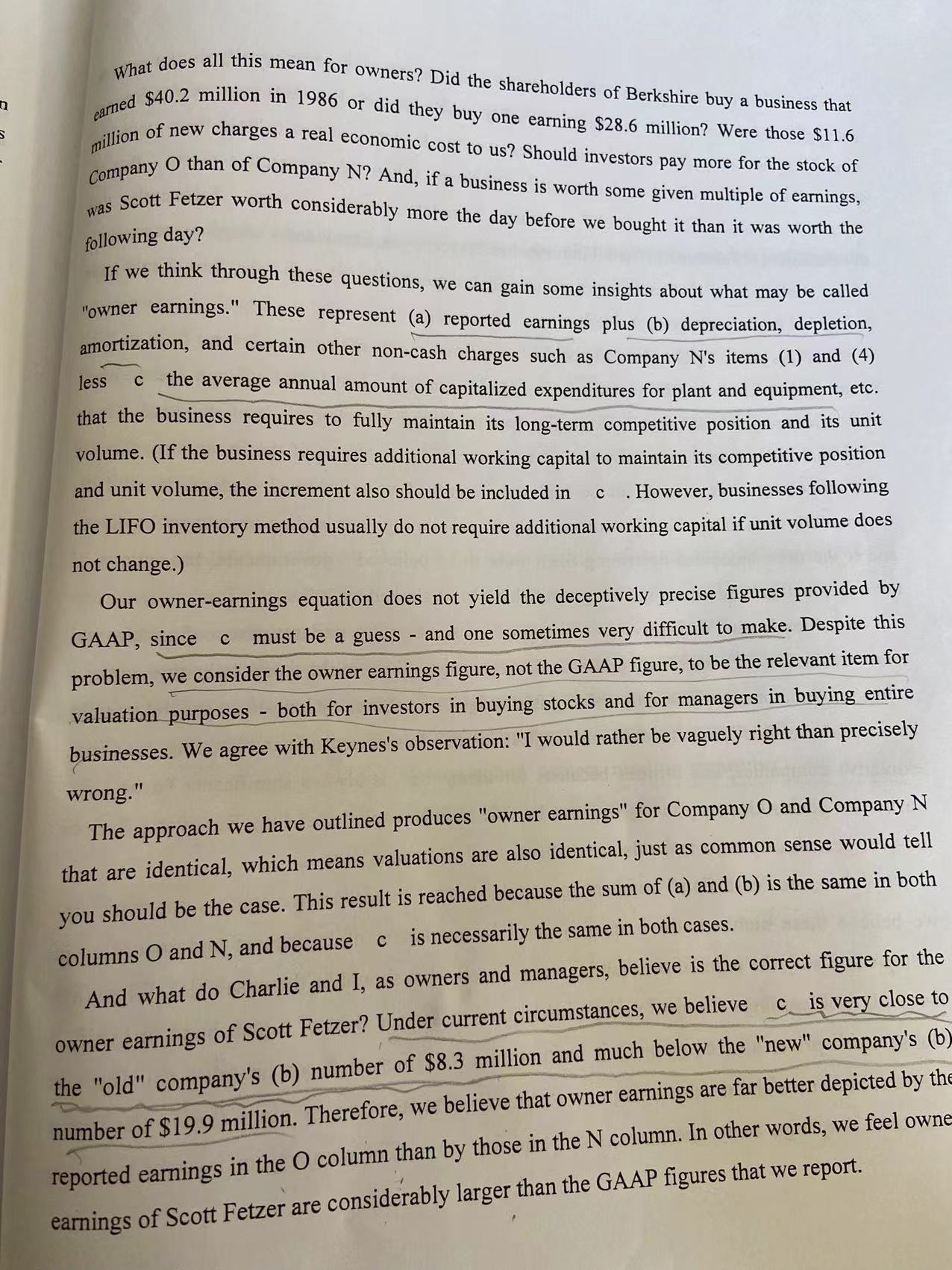

这篇是巴菲特唯一的一次教人读财报和分析公司,是五十多年的《巴菲特致股东信》中最精华所在。

赞同来自: zhuangyunxue 、初学者3

长期角度来看,资本开支少的企业,先涨价,实在不行了几十年就扩产一次,便完成了需求匹配。

但对设备要求高的制造业不同,新产品的推出需要新的设备,设备不停的换代,保持竞争力…哪天需求跟不上了,固定资产越累积越多,会计折旧是10年起步,但是很多企业,设备还没折旧完,遇上周期轮回,就开始价值毁灭了。

flushz - 新手,非价投

赞同来自: 行者孙 、奔腾年代1999 、solino 、drzb 、永乐877 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

好像买理财也是走投资现金流的@flushz

比如拿茅台举例

2023年经营现金流666亿,构建固定资产26亿,我可以不区分,就当26亿全部是维持性资本开支,因为太小了,算出自由现金流大概640亿

但有的企业就不同,比如北京痛苦那些,挺多的,每年投资很大

假设茅台今年进军啤酒黄酒葡萄酒行业了

花大钱投了啤酒产品线,黄酒产品线,葡萄酒产品线,今年固定资产投资226亿

这些新投资是为了增加未来的现金流,按理说不该从自...

对于很多公司来说主要就是理财,所以我用了非主业金融投资这个词,包括但不限于银行,券商理财,财务性股权投资(包括一级和二级)等。尤其是理财产品的金额有的公司会非常大,要扣掉。难得帅妞回复这么长,就展开说几句。

1、茅台投资黄酒葡萄酒,这项资本开支必然是要从自由现金流里扣除的,因为你无法确定这笔开支在未来,是创造自由现金流,还是吞噬自由现金流。但是可以明确的是,这笔钱被支出了,当期或者未来,股东肯定是拿不到了,至于未来,回报未知。

这种情况拿茅台来打比方其实不太合适,用制造业来举例子更恰当,因为赚加工费的制造业,成长性几乎99%依靠扩大产能或者产线。但是为什么不能把这个资本开支当成是未来新增的现金流呢,因为资本开支的回报并不一定是正数,还有很大的可能是负数,还可能是很大很大的负数。有一个经典的案例,帅妞可以去翻一翻,盐湖股份?盐湖钾肥?我不记得现在的名字了,大笔扩张性资本开支的结果是吞噬现有的资产,甚至被推向破产边缘。

2、现实中,更多的资本开支是另外一种情况,即虽然看上去是新建或者新增的资本开支,但最终的结果是维持现有的盈利能力。不用我详细说,我只要举个例子,以帅妞的聪明才智,肯定就明白了——京东方。京东方的不断扩张,在很长的时间内,并没有增加盈利能力,甚至在某些时间点,连经营性现金流都不能增加,不断的资本开支,只是为了维持在竞争中不被淘汰而已。投资100亿的一条生产线,并不能为股东创造任何价值,折旧完成或者还未完成,这条生产线就被淘汰了。你说这笔的资本开支,算是维护性的,还是扩张性的?看上去是扩张性的,其实从结果看,是维护性的。

3、理想的情况是新增的资本开支可以创造未来额外的现金流,但是这种情况只会出现在极个别的行业和公司当中,这种企业具有技术、垄断或者品牌溢价的特点,比如茅台,比如NVIDIA,比如台积电,比如北新建材的石膏板业务。理论的东西,在现实生活中必然存在,但仅仅是个例。

4、大部分的企业,其实是很难区分资本开支是扩张性的还是维护性的。属于2和3之间的状态。比如你是一个企业的老板,今年投资1个小目标对现有生产线进行技改,技改的目的是为了满足监管的需要,并且可以延长现有产线的寿命,并少量提升产能。这笔钱,这么算?没法算,能确定的就是这笔钱花出去了,即便是理想化的状态,股东也分不到这笔钱了。

5、至于你说的北京痛苦,我没有跟踪过,不了解没有发言权。但是就冲 @Penny 小姐姐对他的恶意,我盲猜这公司,在大多数的情况下,也是资本毁灭型的资本开支。这段话完全是盲猜哈,对错我不负责。

///

不同的商业模式,资本开支的结果迥异,没办法一概而论。所以对于非极端的公司,我就用我说的那种简单粗暴的方法看一看自由现金流而已。自由现金流也不是特别核心的一个指标,因为企业在发展阶段、投入阶段和收获阶段,考量的重点完全不一样,自由现金流也需要辩证的来参考。

喝了不少,胡乱聊几句,仅供参考。

tigerhu12399

- 称重机而非投票机

- 称重机而非投票机

好像买理财也是走投资现金流的我就是想知道,有可能知道粗略企业投资中,那部分投资是为了维持现有盈利,哪部分投资是为了增加新的盈利点

比如拿茅台举例

2023年经营现金流666亿,构建固定资产26亿,我可以不区分,就当26亿全部是维持性资本开支,因为太小了,算出自由现金流大概640亿

但有的企业就不同,比如北京痛苦那些,挺多的,每年投资很大

假设茅台今年进军啤酒黄酒葡萄酒行业了

花大钱投了啤酒产品线,黄酒产品线,葡萄酒产品线,今年固定资产投资226亿

这些新投资是为了增加未来的现金流,按理说不该从自...

我只是想做个大概判断,不想特别仔细挨个看年报的项目详细

---这是帅牛的问题,我大概从管理会计的角度尝试回答一下

- 企业为了维持现有盈利部分,即假设生意不扩大也不缩小而需要的开支,成为营运开销(Opex);投资为了新增更多的生意称为资本开支(CapEx); 遗憾的是,Opex和CapEx是管理会计学的术语,并不是每个公司都会仔细去计算和分析的,所以有的公司财务部表上可以找到CapEx和OpEx开销,有的是没有的。

-

- 而另外一个角度看,CapEx基本上是一次性的开销,譬如上面例子中的茅台啤酒喝茅台葡萄酒,OpEx基本是每年重复发生的,譬如机器的维修费用,场地租金等。但是对于有些企业,每隔3-5年就必须进行大规模的资本投资来保持竞争优势(譬如3-5G时代的电信业,和早期的巴群),如果一笔钱每三五年就要花一遍,恐怕也很难说是一次性的

-

-

-

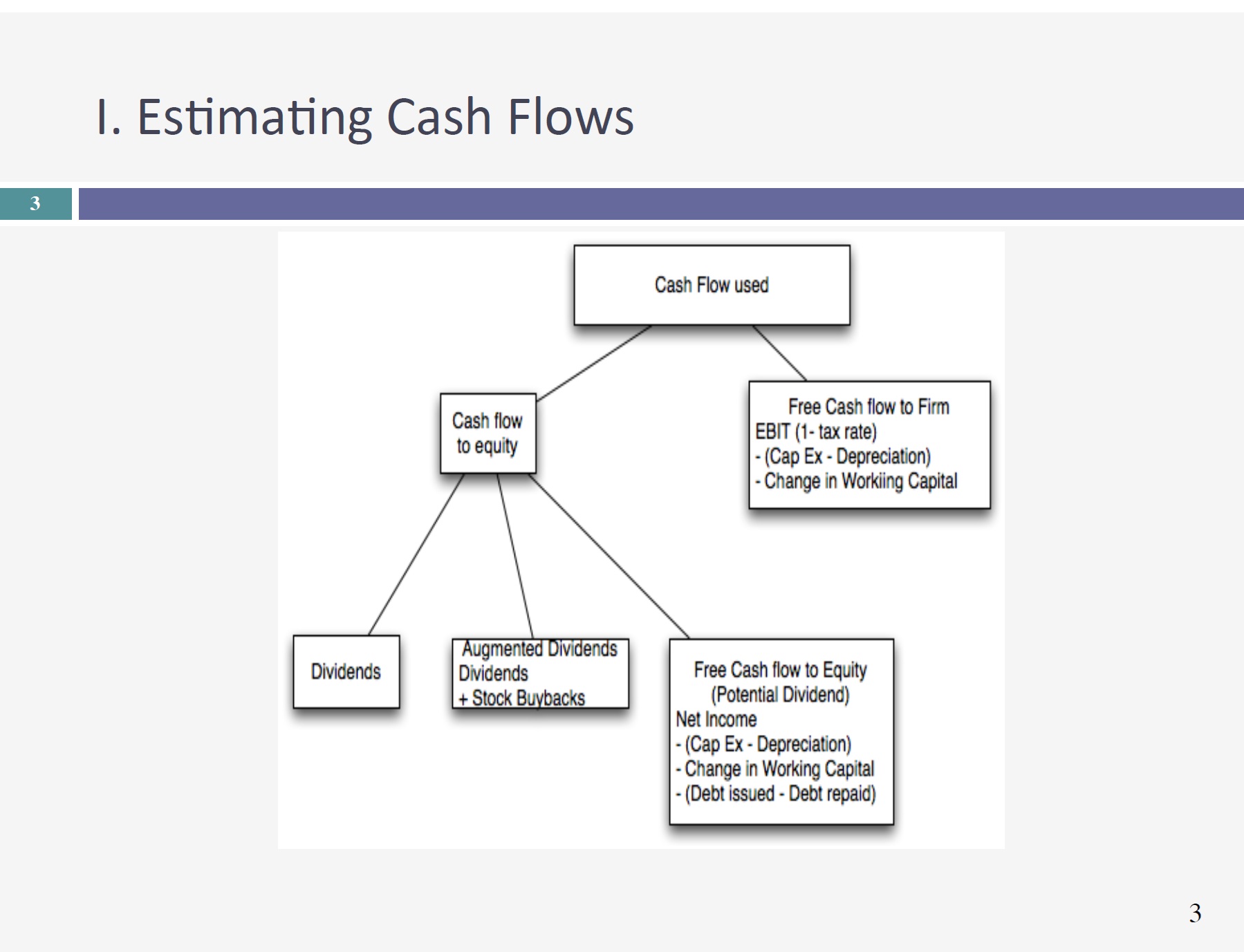

现金流量表有经营活动产生的现金流量,投资活动产生的现金流量,筹资活动产生的现金流量,帅牛可以粗略勾稽以下,其中固定资产、无形资产的采购计入投资活动产生的现金流量,用经营活动产生的现金流量扣除这块可以粗略得到自由现金流量。也会看了现在,逐步降低就不是好事

现在常见算法还是根据利润表和资产负债表倒推。

那为啥不直接看ROA呢?

flushz - 新手,非价投

好像买理财也是走投资现金流的比如拿茅台举例2023年经营现金流666亿,构建固定资产26亿,我可以不区分,就当26亿全部是维持性资本开支,因为太小了,算出自由现金流大概640亿但有的企业就不同,比如北京痛苦那些,挺多的,每年投资很大假设茅台今年进军啤酒黄酒葡萄酒行业了花大钱投了啤酒产品线,黄酒产品线,葡萄酒产品线,今年固定资产投资226亿这些新投资是为了增加未来的现金流,按理说不该从自由现金流里...对于很多公司来说主要就是理财,所以我用了非主业金融投资这个词,包括但不限于银行,券商理财,财务性股权投资(包括一级和二级)等。尤其是理财产品的金额有的公司会非常大,要扣掉。

就是巴菲特拿纺织厂举例,继续投入改造设备并不能带来盈利增加,所以现在的盈利比报告的小,因为如果不投入就无法维持当前盈利,会不断下降我持有的一些企业,感觉投资了很多,但盈利并不增加,我想看看是不是这些投资大部分是为了维持现有盈利?这个应该是看不出来的,得看具体投资项目, 可惜他们不敢提供项目数据,就比如铁塔这坑货,我们根本不知道投资了多少钱去换电,光吹牛逼市占率多少,营收增加了多少,盈利根本都不敢提,他们怕啥呢?

算未来的现金流,两种,老唐和静逸的,自己看书。

算过去的现金流,两种,你说的是一种,简便但有适应场合,还有一种自己百度。

赞同来自: 大7终成 、gaokui16816888 、流沙少帅 、han12yuer

没有固定的公式,因为行业间的差别比较大。好像买理财也是走投资现金流的

和折旧也没什么关系,因为帅妞要看的就是现金流,折旧和现金流无关。有关的是资本开支,不管是维护性的还是新建,因为从某种角度来说,维护性和新建的资本开支,是当前或者未来现金流入的前置条件。所以在未来,这个资本开支会以折旧或者费用的形式出现在成本当中,但不会出现在经营现金流当中。

简单粗暴的方法,经营现金流净额-投资现金流净额=自由现金流,

但是,有不少公司要把...

比如拿茅台举例

2023年经营现金流666亿,构建固定资产26亿,我可以不区分,就当26亿全部是维持性资本开支,因为太小了,算出自由现金流大概640亿

但有的企业就不同,比如北京痛苦那些,挺多的,每年投资很大

假设茅台今年进军啤酒黄酒葡萄酒行业了

花大钱投了啤酒产品线,黄酒产品线,葡萄酒产品线,今年固定资产投资226亿

这些新投资是为了增加未来的现金流,按理说不该从自由现金流里扣除

所以我理解自由现金流还是640亿,多投资的200亿是为了增加未来收益,不能说茅台今年自由现金流就变成400亿了吧? 当然这些资本回报率肯定会低于白酒,就是举个例子

茅台的确很直观,但北京痛苦之流就乱成一锅粥,制造业就也很晕

而且我看了很多企业,不断投资了好多年,反而盈利不如从前了。。。

我就是想知道,有可能知道粗略企业投资中,那部分投资是为了维持现有盈利,哪部分投资是为了增加新的盈利点

我只是想做个大概判断,不想特别仔细挨个看年报的项目详细

tigerhu12399

- 称重机而非投票机

赞同来自: 塔塔桔

只是一种思维模式而不是具体数字?应该没有,不管是10Q还是10K我都没有见过这个数字(今晚阿里的1Q季报即将发布,我可以验证一下);

我听说美国公司财报是有这么一项的,但我不会看没法验证

而且自由现金流(FCF)肯定是Non-GAAP,非通用会计准则要求的数据,并非需要强制披露的,关于其计算也有很大的弹性,审计公司很难确认其真实性。

最后--指出一下,并非“美国公司财报”,而是在美国上市的公司,不管注册地是否美国,都需要遵守统一的管理框架和数据披露义务。

自由现金流的计算方式楼上已经表述了,不在重复,借用沃读商学院的的一个图片来说明只是一种思维模式而不是具体数字?

同意“路林”的说法,自由现金流更多是一中思维模式(尤其是巴菲特说这个的时候),而不是具体的数字。原因如下:

经典的价值投资认为公司的价值来自公司未来的现金流折现,而整个DCF计算过程中涉及太多的假设,其中的一个参数变动就可以使输出结果发生重大偏差

我认为自由现金流更多用来预测公司来年的分红“或者回购”更加合适,因为毕竟...

我听说美国公司财报是有这么一项的,但我不会看没法验证

赞同来自: gaokui16816888

帅牛是不是有啥理解误区,购建固定资产就是会计期间够买或者建造的固定资产或者无形资产,这个是对应资产负债表资产科目的,纯粹就是一个计算口径,不需要你的理解呀,根据公式算就行了。就是巴菲特拿纺织厂举例,继续投入改造设备并不能带来盈利增加,所以现在的盈利比报告的小,因为如果不投入就无法维持当前盈利,会不断下降

我持有的一些企业,感觉投资了很多,但盈利并不增加,我想看看是不是这些投资大部分是为了维持现有盈利?

flushz - 新手,非价投

赞同来自: Luff123D 、lwhsq88 、草草说说 、phcathay 、newbison 、 、 、 、更多 »

和折旧也没什么关系,因为帅妞要看的就是现金流,折旧和现金流无关。有关的是资本开支,不管是维护性的还是新建,因为从某种角度来说,维护性和新建的资本开支,是当前或者未来现金流入的前置条件。所以在未来,这个资本开支会以折旧或者费用的形式出现在成本当中,但不会出现在经营现金流当中。

简单粗暴的方法,经营现金流净额-投资现金流净额=自由现金流,

但是,有不少公司要把非主业金融类投资的资金流入和流出,从投资现金流净额里去掉,不管是理财还是股权投资,有些公司这个金额很大,不扣除影响会比较大。

个人观点,供参考

赞同来自: gxyc 、sdu2011 、草草说说 、塔塔桔 、喜欢烧米饭 、更多 »

2但构建xx也有可能是落后产线or投资了错误的技术路径,比如隆基曾经的对手们,比如买了钛酸锂的格力而不是三元锂磷酸铁锂的宁王比亚迪等

3所以,我的经验是商业模式是第一,先商业模式够好,然后再估值,比如选了茅台,即使拿净利润来算dcf也没啥问题。但如果去算商业模式不够好的,比如现在厮杀的新能源,谁都不知道它投产下去的会不会变成废铁(比如恒驰威马高合等),很多东西都不确定,根本没法算,我不相信当年老巴买比亚迪是算过dcf的,他不可能算到10年后比亚迪起飞了,按他股东会回答就是芒格非要他买。所以,很多公司很难算,或者说算起来有很多艺术成分

4言归正传,我一般结合roe,负债,应收,周转等确定商业模式还行之后,直接用扣非净利润算dcf

BeeBeeSee - 2B or not 2B, that's a question.

但是构建固定资产也可能是新产品线的装备,等于为未来扩产能而不是维持性的支出<帅牛是不是有啥理解误区,购建固定资产就是会计期间够买或者建造的固定资产或者无形资产,这个是对应资产负债表资产科目的,纯粹就是一个计算口径,不需要你的理解呀,根据公式算就行了。

tigerhu12399

- 称重机而非投票机

同意“路林”的说法,自由现金流更多是一中思维模式(尤其是巴菲特说这个的时候),而不是具体的数字。原因如下:

经典的价值投资认为公司的价值来自公司未来的现金流折现,而整个DCF计算过程中涉及太多的假设,其中的一个参数变动就可以使输出结果发生重大偏差

我认为自由现金流更多用来预测公司来年的分红“或者回购”更加合适,因为毕竟这是公司董事会可以自由支配的钱

路人甲pro - 股债平衡轻宏观,低估分散不深研。

赞同来自: jiangsu2010 、好奇心135

每个人的算法可能有一定区别。达莫达兰有本书《估值》,其中详细介绍了自由现金流的计算方式,用于计算企业的价值,可以参考。但我对其中将借贷过来的钱也算入自由现金流是有看法的。

我自己的计算方式大概分为两部分。企业的增长一般分为内生增长以及外部并购,因此自由现金流除了要扣除扩张性资本支出,还要扣除外部并购的净现金支出。公式大概为:

净利润-购买固定资产、无形资产等长期资产的现金支出+折旧摊销+处置长期资产所得现金-取得子公司净现金支出+处置子公司所得现金。当然这样计算出来的是我称之为的“可支配利润”,主要是用于考察公司的真实利润水平。如果是计算自由现金流,我觉得把上述”净利润“替换成“经营净现金流”即可。

这里需要注意的是,有时外部并购是用上市公司股权进行支付,财报里一般不列示股权成本,就需要自己手动把股权成本也计入取得子公司的净现金支出,毕竟,股权成本也是成本,也稀释了原股东的权益。

赞同来自: 投资交朋友

经营活动现金流净额=666亿

投资活动现金流净额=-97亿

筹资活动现金流净额=-589亿,其中分红占了-588亿

现金流净增加额=-20

期末现金余额=1504亿

我觉得23年茅台当年产生的自由现金流是580亿左右

账上总的现金余额1504亿,考虑到经营活动现金流流出净额是1017亿,流动负债487亿,总负债490亿,那么这1504亿的现金应该留在公司,如果能要求供应商先货后款,等茅台酒卖出去再付采购款,也许1504亿的现金余额有一部分也可以是自由的。

欢迎各位老师指正

大佬说,财报、会计政策很复杂的公司,干脆就放弃不研究算了

京公网安备 11010802031449号

京公网安备 11010802031449号