Edge

Edge Chrome

Chrome Firefox

Firefox

时间:2023-4-14

工具:禄得

结论:选择“五低”可转债,并且定期轮动,可以取得满意的回报,大幅跑赢可转债等权指数及沪深300指数。

持有周期:20(交易日)

持有数量:20(个可转债)

回测时间:2018-1-1 ~ 2023-4-13

佣金和滑点(双边):万分之一

基准指标:转债等权

换仓时间:收盘时以收盘价卖出所有的旧标的,下个交易日开盘时以开盘价买入新标的

**排除设置 **

排除赎回:选择

排除新债:3(自然日)

排除市场:不选

排除评级:不选

排除行业:不选

排除因子:起始排除就是以下3项

收盘价:大于:130

剩余年限:小于:0.5

市净率:小于:1

排除因子中有“收盘价大于130”,筛选的结果中会排除价格大于130元的可转债,选择的所有可转债价格都小于130元。这样设置的目的是为了控制回撤。

打分选项

转股溢价率

剩余规模(亿)

正股流通市值(亿)

转债市占比

回测结果

回测结果如下图:

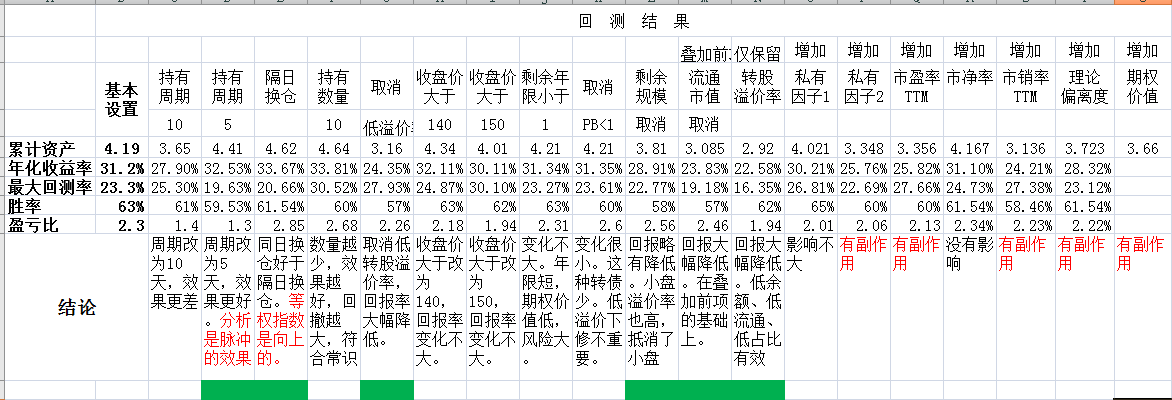

累计资产:4.19

年化收益率:31.2%

最大回测率:23.3%

胜率:63%

盈亏比:2.3

1)基础设置的优化

a. 变更持有周期为10天

回测结果如下:

累计资产 3.65

年化收益率 27.90%

最大回测率 25.30%

胜率 61%

盈亏比 1.4

累计资产为3.65,即资产的净值为3.65,增长率为265%,小于比较基准的4.19。

结论:持有周期从20天改为10天,略微降低收益率。

b. 变更持有周期为5天

回测结果如下:累计资产 4.41,大于比较基准的4.19。

收益率有改善,但是改善不大。为什么周期为10天时,收益率下降;周期为5天,收益率又提高了呢?分析是因为脉冲的原因,如果周期改为5天,可以抓住脉冲。股市由于游资的存在,经常出现大幅冲高的行情,短则1天,长也不过5天。5日轮动就可以抓住这样的走势行情,落袋为安。

如果整体投资方案改为5日轮动,轮动过于频繁,手续费及滑点的损耗比较大,因此还是20日轮。

结论:出现脉冲行情时,人工落袋为安。

c. 变更换仓时间为同日换仓

回测结果如下:累计资产4.62,大于比较基准的4.19。

收益率有较大改善!为什么?

因为可转债的等权指数总体上是长牛市,就是说不断上升的。隔日换仓等于今天卖了,明天用更高的价格买入,所以影响收益率。日积月累,微小的差别就放大了。

结论:尽量同日换仓,避免隔日换仓。

d. 变更持有数量为10支

回测结果如下:累计资产4.64,大于比较基准的4.19。

这个好理解,数量越大,越接近平均数。数量越小,超越平均数的可能性越大,当然,低于平均数的可能性也越大。

结论:为了组合的稳定性,考虑手续费及滑点损失,维持数量20支。

2)排除因子和打分因子的优化

e. 取消打分因子中的“转股溢价率”

回测结果如下:累计资产3.16,低于比较基准的4.19。

低转股溢价率是最重要的进攻因子,没有它,收益率大为降低。

结论:要提高收益,必须持有股性强的转债,即低转股溢价率的转债。

f. 变更为收盘价大于140

回测结果如下:累计资产4.34,比较基准4.19。变化不大。

结论:提高阈值到140,影响很小。

g. 变更为收盘价大于150

回测结果如下:累计资产4.01,比较基准4.19。变化不大。

结论:提高阈值到150,影响很小。

h. 变更剩余年限为1年

回测结果如下:累计资产4.21,比较基准4.19。变化不大。

结论:剩余年限对收益率影响很小。

i. 取消PB<1

回测结果如下:累计资产4.21,比较基准4.19。变化不大。

结论:排除PB<1,对收益率影响很小。

j. 取消打分因子中的剩余规模

回测结果如下:累计资产3.81,小于比较基准4.19。

结论:小规模转债有超额收益。

k. 取消打分因子中的剩余规模和流通市值

回测结果如下:累计资产3.08,小于比较基准4.19。

结论:小规模转债和小市值股票有超额收益。

l. 取消打分因子中的剩余规模、流通市值、转债占比

回测结果如下:累计资产2.92,小于比较基准4.19。

打分因子中只剩下低转股溢价率。

结论:小规模转债、小市值股票、低转债占比有超额收益。

m. 增加私有因子1

回测结果如下:累计资产4.02,比较基准4.19。

私有因子1的具体原理和指标不清楚,回测网站没有公开。

结论:私有因子1对提高收益率没有作用。

n. 增加私有因子2

回测结果如下:累计资产3.35,比较基准4.19。

私有因子2的具体原理和指标不清楚,回测网站没有公开。

结论:私有因子2对提高收益率只有负作用。

o. 打分因子增加市盈率

回测结果如下:累计资产3.36,比较基准4.19。

结论:市盈率指标对提高收益率只有负作用。

p. 打分因子增加市净率

回测结果如下:累计资产4.17,比较基准4.19。

结论:市净率指标对提高收益率没有作用。

q. 打分因子增加市销率

回测结果如下:累计资产3.1,比较基准4.19。

结论:市销率指标对提高收益率只有负作用。

综合小结:市盈率、市净率、市销率这三个最重要的股票性价比指标,对于可转债的收益率没有作用。

r. 打分因子增加理论偏离度

回测结果如下:累计资产3.72,比较基准4.19。

结论:理论偏离度指标对可转债的收益没有作用。

注:我也不知道理论偏离度指标的计算原理

s. 打分因子增加期权价值

回测结果如下:累计资产3.66,比较基准4.19。

结论:期权价值指标对可转债的收益没有作用。

有脉冲要卖出一部分,落袋为安,锁定收益。

同日换仓好于隔日换仓,因为等权指数是向上的。

低溢价率是进攻因子,高收益的保证。

不忘转债下有保底的初心,只做价格130以内的可转债。

小盘转债有超额收益,小盘股票、低转债占比也都有用。

市盈率、市净率、市销率指标对可转债的收益率没有作用。

回测结果验证了我以前总结的“六低”标准。低到期年限对于惰性转债有作用,对于这个回测的情况下,没有作用。

最后申明:

回测不等于实战。

历史不等于将来。

《量化是投资还是投机?及《股市稳赚》中的股票量化和可转债双低轮动》

《2023-4-16:现在的可转债到底贵不贵?》

《长海转债:我已入仓,感觉良好》

工具:禄得

结论:选择“五低”可转债,并且定期轮动,可以取得满意的回报,大幅跑赢可转债等权指数及沪深300指数。

0. 设置条件

基础设置持有周期:20(交易日)

持有数量:20(个可转债)

回测时间:2018-1-1 ~ 2023-4-13

佣金和滑点(双边):万分之一

基准指标:转债等权

换仓时间:收盘时以收盘价卖出所有的旧标的,下个交易日开盘时以开盘价买入新标的

**排除设置 **

排除赎回:选择

排除新债:3(自然日)

排除市场:不选

排除评级:不选

排除行业:不选

排除因子:起始排除就是以下3项

收盘价:大于:130

剩余年限:小于:0.5

市净率:小于:1

排除因子中有“收盘价大于130”,筛选的结果中会排除价格大于130元的可转债,选择的所有可转债价格都小于130元。这样设置的目的是为了控制回撤。

打分选项

转股溢价率

剩余规模(亿)

正股流通市值(亿)

转债市占比

回测结果

回测结果如下图:

累计资产:4.19

年化收益率:31.2%

最大回测率:23.3%

胜率:63%

盈亏比:2.3

1. 优化过程测试

回测过程及结果如下表,后面逐项说明,回测结果用“累计资产”代表。1)基础设置的优化

a. 变更持有周期为10天

回测结果如下:

累计资产 3.65

年化收益率 27.90%

最大回测率 25.30%

胜率 61%

盈亏比 1.4

累计资产为3.65,即资产的净值为3.65,增长率为265%,小于比较基准的4.19。

结论:持有周期从20天改为10天,略微降低收益率。

b. 变更持有周期为5天

回测结果如下:累计资产 4.41,大于比较基准的4.19。

收益率有改善,但是改善不大。为什么周期为10天时,收益率下降;周期为5天,收益率又提高了呢?分析是因为脉冲的原因,如果周期改为5天,可以抓住脉冲。股市由于游资的存在,经常出现大幅冲高的行情,短则1天,长也不过5天。5日轮动就可以抓住这样的走势行情,落袋为安。

如果整体投资方案改为5日轮动,轮动过于频繁,手续费及滑点的损耗比较大,因此还是20日轮。

结论:出现脉冲行情时,人工落袋为安。

c. 变更换仓时间为同日换仓

回测结果如下:累计资产4.62,大于比较基准的4.19。

收益率有较大改善!为什么?

因为可转债的等权指数总体上是长牛市,就是说不断上升的。隔日换仓等于今天卖了,明天用更高的价格买入,所以影响收益率。日积月累,微小的差别就放大了。

结论:尽量同日换仓,避免隔日换仓。

d. 变更持有数量为10支

回测结果如下:累计资产4.64,大于比较基准的4.19。

这个好理解,数量越大,越接近平均数。数量越小,超越平均数的可能性越大,当然,低于平均数的可能性也越大。

结论:为了组合的稳定性,考虑手续费及滑点损失,维持数量20支。

2)排除因子和打分因子的优化

e. 取消打分因子中的“转股溢价率”

回测结果如下:累计资产3.16,低于比较基准的4.19。

低转股溢价率是最重要的进攻因子,没有它,收益率大为降低。

结论:要提高收益,必须持有股性强的转债,即低转股溢价率的转债。

f. 变更为收盘价大于140

回测结果如下:累计资产4.34,比较基准4.19。变化不大。

结论:提高阈值到140,影响很小。

g. 变更为收盘价大于150

回测结果如下:累计资产4.01,比较基准4.19。变化不大。

结论:提高阈值到150,影响很小。

h. 变更剩余年限为1年

回测结果如下:累计资产4.21,比较基准4.19。变化不大。

结论:剩余年限对收益率影响很小。

i. 取消PB<1

回测结果如下:累计资产4.21,比较基准4.19。变化不大。

结论:排除PB<1,对收益率影响很小。

j. 取消打分因子中的剩余规模

回测结果如下:累计资产3.81,小于比较基准4.19。

结论:小规模转债有超额收益。

k. 取消打分因子中的剩余规模和流通市值

回测结果如下:累计资产3.08,小于比较基准4.19。

结论:小规模转债和小市值股票有超额收益。

l. 取消打分因子中的剩余规模、流通市值、转债占比

回测结果如下:累计资产2.92,小于比较基准4.19。

打分因子中只剩下低转股溢价率。

结论:小规模转债、小市值股票、低转债占比有超额收益。

m. 增加私有因子1

回测结果如下:累计资产4.02,比较基准4.19。

私有因子1的具体原理和指标不清楚,回测网站没有公开。

结论:私有因子1对提高收益率没有作用。

n. 增加私有因子2

回测结果如下:累计资产3.35,比较基准4.19。

私有因子2的具体原理和指标不清楚,回测网站没有公开。

结论:私有因子2对提高收益率只有负作用。

o. 打分因子增加市盈率

回测结果如下:累计资产3.36,比较基准4.19。

结论:市盈率指标对提高收益率只有负作用。

p. 打分因子增加市净率

回测结果如下:累计资产4.17,比较基准4.19。

结论:市净率指标对提高收益率没有作用。

q. 打分因子增加市销率

回测结果如下:累计资产3.1,比较基准4.19。

结论:市销率指标对提高收益率只有负作用。

综合小结:市盈率、市净率、市销率这三个最重要的股票性价比指标,对于可转债的收益率没有作用。

r. 打分因子增加理论偏离度

回测结果如下:累计资产3.72,比较基准4.19。

结论:理论偏离度指标对可转债的收益没有作用。

注:我也不知道理论偏离度指标的计算原理

s. 打分因子增加期权价值

回测结果如下:累计资产3.66,比较基准4.19。

结论:期权价值指标对可转债的收益没有作用。

2. 总结及策略

按照设置条件中的设计,从2018年至今可以取得4.19的好成绩,增长319%,年化回报31.2%。改成同日换仓,则成绩为4.62。有脉冲要卖出一部分,落袋为安,锁定收益。

同日换仓好于隔日换仓,因为等权指数是向上的。

低溢价率是进攻因子,高收益的保证。

不忘转债下有保底的初心,只做价格130以内的可转债。

小盘转债有超额收益,小盘股票、低转债占比也都有用。

市盈率、市净率、市销率指标对可转债的收益率没有作用。

回测结果验证了我以前总结的“六低”标准。低到期年限对于惰性转债有作用,对于这个回测的情况下,没有作用。

最后申明:

回测不等于实战。

历史不等于将来。

参考阅读:

《我的可转债投资策略:六低+价值+技术》《量化是投资还是投机?及《股市稳赚》中的股票量化和可转债双低轮动》

《2023-4-16:现在的可转债到底贵不贵?》

《长海转债:我已入仓,感觉良好》

京公网安备 11010802031449号

京公网安备 11010802031449号