Edge

Edge Chrome

Chrome Firefox

Firefox18年亏了很多钱,20年开始转向股市。当年考了CFA level1, 21年全力做投资。

在这里学到了很多,感谢很多大佬。比如持有封基老师,凌波,都是置信度很高的可以见光的大V。

所以,开一贴记录自己的操作。

目前金融净资产78个,总资产130。

有一定杠杆。

今年亏损2.64%。

前面两个月市场转冷,但是不亏。

3月亏3.28% , 4月还是亏0.22%。

在市场普跌,股债双杀时候,基准利率发挥了估值锚作用。万物不过地心引力。

感觉这几年宏观周期的轮动更快了。

世界上最贵的一句话是,这次不一样。

前面几年花了很多时间,研究价值投资,研究巴菲特,买了书之后,

找了英文原版书,对照着读,研究。并且把中文翻译的错误给巴拉出来。

目测自己的翻译能力和理解感悟可以超过绝大多数的投资翻译中文书的译者。

但是每次价值投资都让自己亏钱。

至今我也不认为价值投资是错的,我觉得理念,思路都很好。甚至可以当做生活和人生的一种哲学,逻辑上确实是自洽的。比如透视盈余其实就是自由现金流的意思。

赞同来自: gaokui16816888 、小李哈哈哈

2-6下修会议。

3-12回售。

要么下修,要么回售。

退市的可能性不大。毕竟人家都主动断臂了,赔了2亿卖掉不听话的子公司。

现价89.38

...

今天还是亏。。全仓小盘毫无抵抗力。但是有的居然到期收益率1.5%了。拿着也无所谓了。

赞同来自: gaokui16816888

2, 我个人觉得目前真的政策底到了。

3,思创医惠亏损9亿。净资产12-9=3.

1,对目前股市的分化不做判断。看不懂到底是NATIONAL TEAM 拉的,还是市场自发的。也不知道大小盘的风格。

2,看好国内债市。如果这样的话,也就是看好继续降息?如果预判正确,那么不敢说股债双牛,至少权益的压力会小吧?

3,如果债市起来,可转债也会好点?

赞同来自: 查理芒格 、gaokui16816888

这两年研究指数,亏了大概小20万。

2,最近我思考的问题是,为什么这几年,一直不快乐?患得患失,生怕错过一个财经新闻,财经消息,公众号,外媒,书。我该怎么快乐起来?我明明可以和其他人一样,混下工作躺平,也可以不会太差。为什么偏偏来做投资受虐?每天半夜起来去卫生间,捂着眼睛不顾手机屏幕的光亮,也要看一下隔夜美股走势。

3,最近的市场暴跌,给了我2个教训。1是永远要保持巨大的耐心,市场大概3-5年给一次机会。2是我逐渐理解了巴菲特的投资方法。比如经历过这几年各种的主题,无论是漂亮50,碳中和,光伏,新能车,白酒,消费,数字经济,最后来看,那些无脑持有农行的傻傻地走到了最后。

赞同来自: gaokui16816888

巴菲特2021年报

There are, of course, other insurers with excellent business models and prospects. Replication of Berkshire’s

operation, however, would be almost impossible.

***

世界上当然有一些保险公司具备卓越的商业模式和发展前景。但是,想复制BRK几乎是不可能的。

***

请问这是为什么?

赞同来自: gaokui16816888

今天的特斯拉或苹果公司等“七巨头”和20世纪70年代初备受追捧的“漂亮50”有什么共同之处?一名华尔街策略师认为,它们的共同点可能比你想象的还要多。

首先,这七家公司普遍拥有强劲的资产负债表、可靠的现金流和不断增长的销售。其次,它们还遭遇了2022年的惩罚性熊市,使其估值达到了在许多人看来有吸引力的水平。最后,人们普遍认为,这七家巨头有望成为人工智能(AI)热潮的最大受益者。

正因为如此,许多华尔街投资银行家都认为,“七巨头”应该获得比标普500指数更高的市盈率。根据FactSet的数据,目前标普500指数根据过去12个月每股收益计算的历史市盈率约为22倍。

例如,根据英伟达(Nvidia)的一份新闻稿,该公司第三季度的营收同比增长超过200%,达到181亿美元。

Dominguez说,虽然这可能已经反映在英伟达的市盈率中,但如此快速的收入增长速度使该公司的估值显得更加合理,尽管该公司很可能无法永远保持这种销售增长速度。

Dominguez称,与此同时,特斯拉或苹果公司等“七巨头”其他成员的估值则难言合理。

“你有理由说苹果公司可能估值偏高,对我而言,这是我在‘七巨头’中最不看好的股票之一。我会说苹果公司和特斯拉——我认为特斯拉是一只了不起的股票,但我认为获得最佳回报的机会已经过去了,”他表示。

他说:“我认为这些股票作为一个整体看起来估值偏高,但我认为它们不会崩盘。 ”

2023年三季度报告显示,383家央企控股的境内上市公司总资产、净资产规模分别达到53万亿元、17万亿元,实现营业收入和归母净利润分别达到18.63万亿元和1.06万亿元,整体净资产收益率达7.53%。

*****

境内控股央企上市公司净资产17万亿,市值13.5,也就是说境内上市的央企PB整体0.8.,PE12., ROE 7.53%。

****

假设央企PB 整体到1,也就是说,央企市值会增加3.5万亿。

赞同来自: gaokui16816888

大于4% 的22只

大于3%小于4%的43只

大于2%小于3%的105只

大于0%小于2%的176只

大于-1%小于0%的63只

大于0的共有346只。。。。

从到期收益率看,已经小幅反弹。

赞同来自: 阿戒1899 、gaokui16816888

老巴旗下BRK的当前负责保险业务的老大,是一个印度人。它叫做Ajit Jain.

他在哈佛商学院获得MBA,然后加入麦肯锡。在他前老板的召唤下,加入了老巴的BRK.

但是他没有任何保险业务的运营经验。。他通过严守保险纪律,给老巴提供了源源不断的子弹。(浮存金)float

他成立了一个慈善捐赠基金会,目标是治疗肢带型肌营养不良症(Limb Girdle Muscular Dystrophies,LGMD) 这样一种神经肌肉疾病。

因为他儿子正深受此疾病的困扰。

*****

微软CEO 纳德拉的儿子患有脑瘫。

赞同来自: gaokui16816888

保持货币政策稳健性。综合运用多种货币政策工具,保持流动性合理充裕,促进社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

****

这是今年Zy经济工作会议对央行提出的要求。也就是说,在去年多个月份通缩,特别是11 12两个月连续通缩,全年CPI上涨0.2%的局面下。

今年央行会适度放水,也就是 再通胀。

*****

2,去年8月份之后,股市为什么这么惨。

去年发行1万亿特别国债,同时提前发行24年地方债务,以及地方债务的置换,三项共从市场拿走了3万亿的资金。

****

3,

赞同来自: gaokui16816888

$3.3 billion while the U.S. Treasury reported total corporate income-tax receipts of $402 billion.

***

从报表公布的PP&E固定资产和物业看,BRK在美国都是最多的。

21年报,BRK的企业所得税是33e美金,几乎占到美国的接近1%。

所以,BRK的股东说,我也捐赠,不过是在办公室。

**

赞同来自: 荐见

但周三的降准行动与中国高层官员近期发出的其他信号一样,只是想振奋一下市场情绪,并不是要解决拖累股市走低的根本性的通缩风险。

花旗(Citi)分析师Judy Zhang和Alan Chen说,银行股有望获得提振,因为降准可能缓解银行净息差压力以及对房地产资产质量风险的担忧。他们在研究报告中写道,降准还可能推动对中国银行业价值重估,进一步恢复投资者对中国前景的信心。

他说,从更长远的角度看,目前仍没有明确迹象表明中国和香港的基准股指已见大底。

澳新银行的杨宇霆称,中国需要解决宏观经济问题,特别是要增强民营部门的信心和房地产行业的长期前景。

“迄今为止宣布的措施还不够,”他说。“这更像是止痛药,而不是治疗经济之病的良药。”

赞同来自: 狂奔的奶牛

这一点可能有助于解释为什么老巴不仅仅是股神了。他还是产业经营之神,用人之神。

***

2008 年,巴菲特的副董事长查理·芒格(Charlie Munger)邀请索科尔飞赴中国,详细调查电池和电动汽车生产商比亚迪的情况。索科尔对他看到的一切非常满意,随后伯克希尔公司投资 2.3 亿美元收购了比亚迪 10% 的股份。现在这笔投资的价值约为 90亿美元。

摩根大通私人银行(J.P. Morgan Private Bank)亚洲投资策略主管Alex Wolf表示,过去二十年的数据显示,印度是经济增长与市场回报之间关系最密切的经济体之一。

赞同来自: gaokui16816888

第二拥挤的交易是short China。

****

如果这个逻辑成立,

拥挤的事,一般代表到头了。

short CN 也没多大空间了??

赞同来自: gaokui16816888

电商巨头阿里巴巴(Alibaba)在美国上市股票的预期市盈率约为8倍。

大型社交媒体和电子游戏公司腾讯(Tencent)的市盈率约为13倍。

今年推动美国股市上涨的科技“七雄”平均市盈率则超过了30倍。

赞同来自: gaokui16816888

Tom Essaye在周二的一份报告中表示:“归根结底,从政策角度看,中国股市受到了一系列(主要是)自残式的打击,在有证据表明政府部门致力于刺激经济增长或减少监管干预之前,我们预计中国股市将继续承压。”

首先,国际投资者需要看到中国央行采取真正有意义的刺激措施的证据。周一,对该央行降息的希望破灭,这让中国股市承受了更大的压力。

但比中国央行加大刺激力度更重要的是,中国当局需要再次证明,在对中国大型科技公司进行整顿之后,他们可以对企业更加友好。

这次,为了救股民。拿出2万亿。不可能。

国家目前连地方政府都没救。

但是以前政策提到过"金融稳定基金"。具体做什么,就不知道了。

赞同来自: gaokui16816888

他统计了HS300的历年高点和低点。每年的波动率是12%。

如果你认为前几天的低点是全年最低,那么现在你买入沪深300,基本就可以吃到27%的预期波动率收益。具体可以看他的帖子。

我也在思考中。但是我还是担心中国经济能不能企稳。

2,目前港股这么跌,其实有一个问题。

如果目前你买入港股,分红率都在6%,市盈率5-7倍,ROE 11%.

如果估值保持不变,10年你会怎么样?

《华尔街日报》(The Wall Street Journal)根据中国国家统计局周三公布的数据计算,2023年12月份中国新建商品住宅平均销售价格环比下降0.45%,较2023年11月份0.37%的环比降幅有所加快。

赞同来自: gaokui16816888 、黑色背包

赞同来自: gaokui16816888

其他任何其他新兴市场都达不到这样的规模。9月份,印度国家证券交易所(National Stock Exchange)上市股票的总价值约为3.6万亿美元。韩国证券交易所上市股票的总市值约为1.7万亿美元。巴西为8,500万美元。

这些市场都比中国市场小,意味着投资者最终更有可能集中在同一股票池。基金经理说,这将使投资者更难跑赢更广泛的市场。

大于4% 的27只

大于3%小于4%的66只

大于2%小于3%的106只

大于0%小于2%的193只

大于-1%小于0%的40只

大于0的共有393只。。。。

我不认为转债会跌太多了。。

毕竟转债大于2%,相当于白送免费call。

赞同来自: yjjkwxf 、gaokui16816888 、zengyongqiang

主要是今年资金量加大,有一定杠杆。

相当于从23年开始白玩了。还不算期货的亏损了。

2,推荐读本书:刘军宁,《投资哲学:保守主义的智慧之灯》

赞同来自: tasuoxing 、gaokui16816888

自去年中国房地产崩了之后,中国的消费股全面崩盘。京东不光是中丐,而且代表了中产阶级的钱包。

但是,反过来想,我们是不是还依赖于京东的服务?是不是依然相信京东的品质?

如果给你350亿美金,能不能再做一个京东?

如果京东腰斩,就像张坤说的,你愿不愿意私有化?

赞同来自: 荐见 、gaokui16816888 、剑水

比如紫金矿业后面有陈景河,潍柴动力有谭大胆,

只要这个人在,一般来说,你投资这些,确定性就高一点。

反过来,如果企业没有这样的“点金圣手”,要么是茅台,不需要管理层多么明智,那么一般就要避免平庸。

***

巨星科技(SZ:002444,杭叉集团(SH:603298)背后的仇建平就是这样一位。

大致看了一下年报,效益非常棒,每年业绩增速很稳,高双位数。high two-digits。

***

他旗下有4 5家大型公司。A股上市公司大致有3家。中策橡胶虽然没有上市,但是旗下有不少知名品牌。比如朝阳轮胎。还有个浙江新柴股份(SZ:301032)。

***

目前A股里面,除了那些煤炭,水电的防御股,高价值的制造业,股价的回调也很少。

比如潍柴,杭叉,巨星,美的。

赞同来自: gaokui16816888

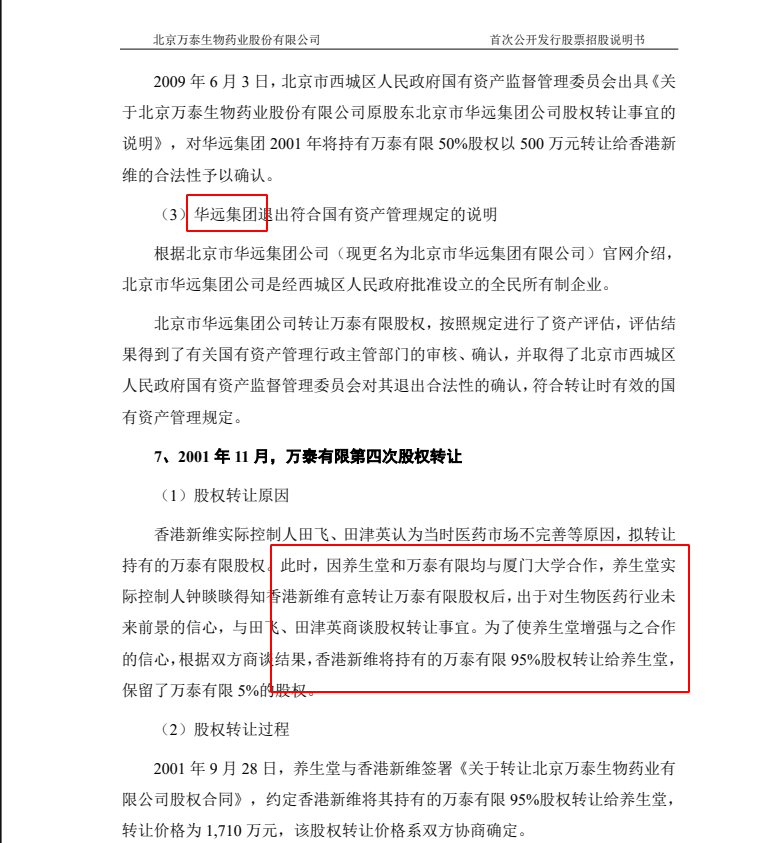

今天阅读了:万泰生物 的上市公司首发公告。

万泰生物成立于91年,为中日合资企业。兜兜转转,2000年,香港人都不看好中国的医药市场了。

***

香港新维实际控制人田飞、田津英认为当时医药市场不完善等原因,拟转让 持有的万泰有限股权。此时,因养生堂和万泰有限均与厦门大学合作,养生堂实 际控制人钟睒睒得知香港新维有意转让万泰有限股权后,出于对生物医药行业未 来前景的信心,与田飞、田津英商谈股权转让事宜。

***

赞同来自: 荐见 、gaokui16816888 、大7终成

2,

3,当下的市场到底有多冷?除了公募、私募以及衍生品等领域此起彼伏的利空消息,连百亿资金跟投、有基金投顾第一人之称的“E大”昨晚在面对投资者的指责时也发文直言:“我也从没说过,共振区就一定能支撑住。什么样的底气和自信才能确保一个价位绝不会跌破?我只能从概率的角度看,在我能理解的最低位买入。”

**

“大奇迹日”后,A股来到十字路口 - 财富中文网 https://www.fortunechina.com/shangye/c/2024-01/19/content_446709.htm

***

3,集思录做转债的很多。从去年下半年熊市开始,很多转债,特别是大盘,从高位直接跌到了100附近。所以,过去做转债的策略,基本只有1种,做小盘。但是目前随着全面下跌,蓝筹基本跌到历史低位,我不敢说会不会继续跌。但是,1个沪深300还是有业绩和股息支撑,再1个汇金在托底沪深300和A50。但是国证2000就没有爹妈疼爱了。。我们转债选手遇到了真正的挑战。这一轮可能预示着连续3年的小市值策略彻底崩盘。、

4,以前大盘暴跌,都有柚子玩妖债。可是妖债策略被大家熟知之后,基本也失效了。最典型的就是东时转债。乐哥现在跟着大盘跌。里面全是镰刀。最近做转债的最近也很悲观。因为他们感觉自己吃饭的饭碗可能也不在了。

昨天金融时报的Lex专栏写了一篇文章。四大行长期有意规避俄罗斯的业务。但是在俄乌战争后,显著增加了俄罗斯的相关交易。但是按照美国的法律,是违反了制裁的。也就是说,美国财政部可以直接制裁 。例证就是,人民币在全球贸易的占比,大幅提升。相信23年,中国的贸易商,特别是重卡,汽车都在俄罗斯赚翻了。比如中国重汽,陕汽。奇瑞。这个也是HS300的一个风险。俄罗斯在全球市场占多少份额啊?

赞同来自: zhuzi51 、hao8000 、gaokui16816888

四大行长期有意规避俄罗斯的业务。但是在俄乌战争后,显著增加了俄罗斯的相关交易。

但是按照美国的法律,是违反了制裁的。也就是说,美国财政部可以直接制裁 。

例证就是,人民币在全球贸易的占比,大幅提升。

相信23年,中国的贸易商,特别是重卡,汽车都在俄罗斯赚翻了。

比如中国重汽,陕汽。奇瑞。

这个也是HS300的一个风险。

***

这个始于1938年的漏洞被称为“微量允许”原则(de minimis),目的是让美国游客将纪念品带回家时无需向海关申报。如今,它允许价值800美元以下的商品免检或免税进入美国。批评人士称,Temu公司及其规模更大的中国竞争对手Shein利用“微量允许”原则避免了数百万甚至数十亿美元的税款,使其获得了对美国国内企业而言不公平的优势。

**

Temu的狂奔会在2024年结束吗? - 商业 - 福布斯中国 | Forbes China https://www.forbeschina.com/business/%E5%95%86%E4%B8%9A/66828

**

2,亚马逊面临史上第一次竞争?

因为temu。

3,比尔米勒已经是亚马逊最大的个人股东。鲍尔默是微软最大的个人股东。持有微软4%。

4,拼多多的老板,是国内第二大富豪榜。身家520e美金。

感觉自己的经历和楼主有点像,一直在学习投资的路上。CFA考到三级没过也就放弃了,至少学到的知识进了脑子。但是也被价值投资影响,抄底越抄越亏。现在想想价值投资有个很重要的前提是真实和可持续,可在缅A的上市公司大都为了套现割韭菜,造假基本没成本,做价投的成本太不划算。价值投资是有用,只是在A股不适用。个人认为在A股只能搞事件驱动的投资,哪里有事件驱动,资金就往哪里去,做龙头才能赚到钱。棒。多交流切磋。

赞同来自: ijob 、gaokui16816888 、heheqiaoqiao

坚定不移走中国特色金融发展之路的“八个坚持”,即坚持党中央对金融工作的集中统一领导,坚持以人民为中心的价值取向,坚持把金融服务实体经济作为根本宗旨,坚持把防控风险作为金融工作的永恒主题,坚持在市场化法治化轨道上推进金融创新发展,坚持深化金融供给侧结构性改革,坚持统筹金融开放和安全,坚持稳中求进工作总基调。

****

中国特色金融发展之路既遵循现代金融发展的客观规律,更具有适合我国国情的鲜明特色,与西方金融模式有本质区别。

****

美国金融模式服务于资本,我国金融模式服务于人民。

*****

持有沪深300,不如买入中证500. 原因有两点:供探讨

1,持有IC ,一年可以拿到400点的铁水。而IF没有贴水。

2,目前市场5200多只股票,中证500是全市场第300-800家。也可以理解为大盘股了。

3,从沪深300的进出看,新纳入沪深300的标的和剔除的,好像看人说过,被剔除的,反而会跑赢。

所以在这个位置,买入沪深300ETF,是不是不如 IC ?

赞同来自: 何处相思

2, 昨天看了公众号:我还是对转债继续加仓,其他品种,你看一眼,分分钟都会教你做人。记住此言,可以保命。当然有个例外是美国指数。

3,在中国做投资的人,都是受虐体质。。。。。

4,转债账户亏了4.1点。

赞同来自: 阿柳柳L 、缘田雨 、好奇心135 、wpsoy 、gaokui16816888 、 、更多 »

这公司的煤炭可开采储量约59亿吨。但是22年煤炭产量只有2000万吨。21年的煤炭产量只有1000万吨。在20年,广汇能源的净利润只有10亿,22年达到了100亿。

1,18年时候,广汇应该是遇到了现金流问题,然后广汇老板孙广信带队拜访EverGrande,许老板大手笔投资广汇汽车。

2,但是,时来运转。随着国家能源安全战略,旧能源的价值重估。煤炭打败了新能源。

3,广汇能源的业务非常复杂,涵盖天然气,煤化工,碳捕获。非常人可理解。

4,当然,广汇年报中提到,广汇是唯一拥有煤炭,石油,天然气储备的民营企业。。

5,想起来一个。当年陕西煤业,依靠朱雀基金的投研,大手笔投资隆基绿能。然后成为自身业务转型和主业+投资的驱动路线。但是随着隆基从高点回落到最高点的2折不到,陕煤股价连续暴涨。从现在的时点看,多轮驱动不如回购自己股票。当然,历史就是这样,兜兜转转,一会狗追上人,一会人追上狗。但是最终不过尔尔。也就是说,在任意时点,你觉得是阿尔法,但是最后都会还给贝塔。

赞同来自: gaokui16816888

PB 0.6,价格26+, 股息率7% 。

ROE 常年维持在13-15%。

*******

昨天看了一个人说的,港股目前就是按照股息率定价。当做类债券。

***********

招行这么高的成长,叠加股息。除非招行暴雷。

**********

做了这么多指数,说实话,我对尾部风险越来越敬畏。

赞同来自: 荐见 、碧水春 、大7终成 、gaokui16816888

2,红相。有两个要点。1,壮士断腕,不断下调银川卧龙的转让价格,以低于净资产的价格卖掉银川卧龙。说明上市公司保壳的决心。2,剥离银川卧龙之后,上市公司每股净资产降低,反而给了转债下修更大的空间和强赎的概率。

3,广汇。今天略加。每个账户持有2万。大股东旗下有4 5个A股上市公司。广汇能源的煤炭储量非常巨大。不认为老板会跑路。只是正股PB太低。转债没有腾挪的空间。

4,起步,活性还在。今天大涨。只能说自己没有控制好买入的节奏。其实条件单挂的是110买。基本回本。会一直拿着。

5,中兴通讯。最近研究了一下财报,感觉是被华为的光环过度掩盖的一家公司。其实这家公司一点都不弱。特别是国家强调硬科技的当下,又是数字经济的基础设施,然后提供了极高的贝塔。目前净资产1.7倍。港股只有1倍。不认为在这个位置,长期会套人。

**********

管理问题也被认为是压垮正邦的一个不可忽视的因素。

李强之前在双胞胎当场长,也有很多朋友在正邦,对正邦比较了解。“正邦以前管理混乱,在行业中名声一直不好。他们场长及以上权力过大,有很多小动作,私下损失了很多公司财产,集团上上下下任人唯亲,派别林立。整体给人一种没有监管的感觉。”

此前跟猪企有过合作的刘涛说:“正邦的生物安全员卖饲料都明着卖,一个场长干两年就能买一套房……以前,双胞胎都不要正邦的人。”

赞同来自: gaokui16816888

起步可能是被 鸿达带下跌的,剩余余额只有1.5亿,周一少接一点儿,再跌再接,作为问题债,仓位不宜大恩。起步债务很清晰。只有城投和大股东。没有金融机构。跟鸿达完全不一样,

跟证代打过很多电话。可转债这种公开市场债券暴雷的概率不高。

如果能跌到100以内,就很完美了。。。可以多账户 多上点仓位。

113买了起步。当时到期税前收益率2.6%。95时候没相中。113买了1000张。今天跌到107。现在收益率4+%。拿着呗。起步可能是被 鸿达带下跌的,剩余余额只有1.5亿,周一少接一点儿,再跌再接,作为问题债,仓位不宜大

中小银行股是不是走出趋势了?以我关注的杭州银行为例,从17元跌到9.55元。银行的大头优质客户是房地产,现在优质客户不优质了,我感觉不妙呀。

你要说科技,芯片股,打5折很常见。

可这是实打实的银行啊。。。

银行啊。。

何况这还是凌波大佬的逻辑之一:长三角区域型银行。

虽然很多人看衰国运,但是我并不认为调整幅度如此之大。

赞同来自: 荐见 、gaokui16816888

你要说科技,芯片股,打5折很常见。

可这是实打实的银行啊。。。

银行啊。。

何况这还是凌波大佬的逻辑之一:长三角区域型银行。

虽然很多人看衰国运,但是我并不认为调整幅度如此之大。

不知道今天白酒这样,他还对抗不?

怎么不说话了???

作为市场顶流,这时候的发声,至少也是正能量吧。

还是忽悠别人,自己也信了??

********

易方达张坤最完整的投资思路:至少应跟全市场对抗过两三次! https://weibo.com/ttarticle/p/show?id=2309404619315591905305

赞同来自: 荐见

按照过去的传统智慧,通胀无牛市。但是美国在高通胀下,股市大涨。其中纳指涨幅50%。华尔街出现“7巨头”。 magnificent seven。

有人说,是因为美国的实际利率比看起来的要低。因为CPI很高。

根据公式:实际利率=名义利率-通胀率

这也解释了我国的股市大跌。我国名义利率虽然下降的,但是CPI为负值,实际利率比看起来更高。

那么在计算FED值的时候,是否要对应调整呢?

因为通缩在法币时代还是很少见的。

**************

2, 中国经济增长模式

中国1.0 主要由制造业和外商直接投资推动

中国2.0 数字化浪潮以及债务驱动的房地产和基建扩张

中国3.0 由大众消费、绿色转型和技术创新驱动

赞同来自: gaokui16816888

2024年股市有哪些风险? - 财富中文网 https://www.fortunechina.com/shangye/c/2024-01/09/content_446076.htm

赞同来自: gaokui16816888

据说巴菲特说,他如果去讲课,只会讲两门课。1,如何理解企业和估值。

2,如果应对市场的波动。

想想目前的市场,哪一个都是不可能有答案的问题。

想想还是放弃吧。

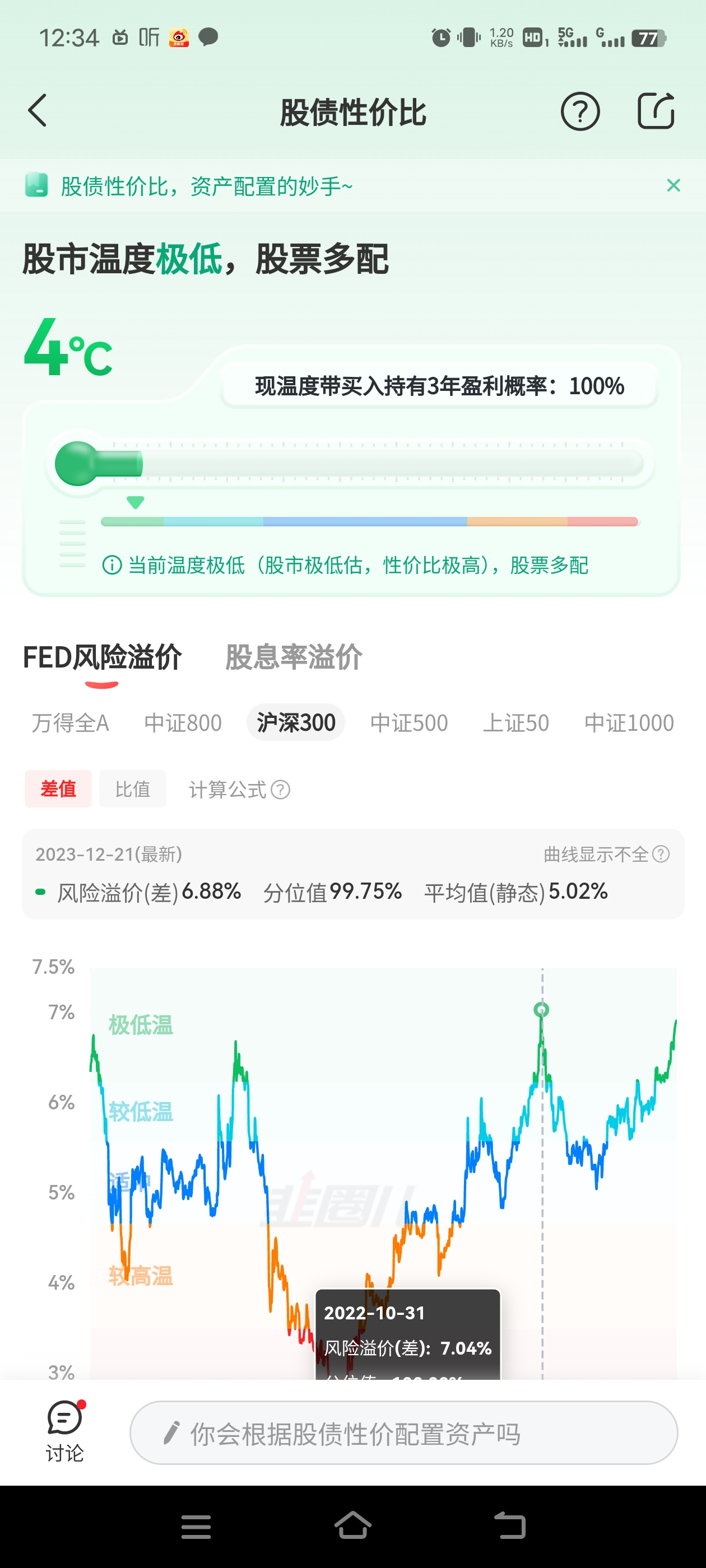

6.84%.

在2022年10-31日,这个值7.04%。

说心里话,我仍然不认为沪深300会跌太多。

腾讯PE 12.7倍。

五粮液16.8倍

泸州老窖18倍

洋河股份14

格力7

美的11.

赞同来自: gaokui16816888

****

院士预测2023今年出生人口可能跌破800万,人口问题更加严峻|老龄化|新生儿|生育率|总人口|自然增长率_网易订阅 https://www.163.com/dy/article/IG6VSVFU05565AYW.html

*****

2,现在在百度搜索东西,前几页都是自媒体?

毫无任何权威可言。这样下次,我觉得百度会死啊。

3,账户今年这几天跌了2%多。每次中位数跌到115就被拉起来。

目前已经接近了。

赞同来自: gaokui16816888

1,散户在A股的持股占比

*****

A股投资者结构在2023年有哪些变化? - 华尔街见闻 https://wallstreetcn.com/articles/3705427

*****

我过去认为,随着A股炒股难度增加和赚钱效应缺乏,以及居民资产负债表收缩,会导致居民持续减配A股,另外就是90后00后 炒股的好像不多,前3年他们是“炒基”的群体。但是从数据上看,散户的持仓市值占比从18年的34%提高到43%..

不过有一个值得研究的是,很多新上市企业的个人股东也很多。比如很多科创板的的大股东就是老板自己直接持股。这个会不会影响?

***

所以单纯看这个数据,好像意义不大。

2, 要不要割掉转债去全仓北交所打新?

北交所是不是国家意志的一部分?

最近看了一篇文章。

*****

北交所赚钱效应是否昙花一现? - 财富中文网 https://www.fortunechina.com/zhuanlan/c/2024-01/03/content_445732.htm

*****

暂缓沪深,扩容北交,打通转板”

一、营业总收入。1—11月,国有企业营业总收入762285.3亿元,同比②增长3.9%。

二、利润总额。1—11月,国有企业利润总额41215.3亿元,同比增长7.0%。

三、应交税费。1—11月,国有企业应交税费52436.3亿元,同比下降1.6%。

四、资产负债率。11月末,国有企业资产负债率64.9%,上升0.3个百分点。

赞同来自: 散户救星 、tangchunjie 、guxia1987 、gaokui16816888 、zengyongqiang 、更多 »

1,工资到手发了28万。

1,投资:

投入资金平均120个。但是全年由于玩了一把期指,全年亏

期指亏损13万。

期权亏损3.6万。

转债盈利15.8万。

加的杠杆(xyd资金)部分要亏利息,按1.2万算。

这样,全年亏损2万吧。

3,目前满仓可转债。170万。这两年其实手里都是有好牌的,只是没有打好。

4,去年赚10万,今年亏2万。如果没有衍生品,今年应该是非常棒的一年。

5,今年工资结余10万。

7月时候个人净资产首次超过105万,但是很快期指爆亏。让个人认知现了原形。

赞同来自: 散户救星 、gaokui16816888

实际上,社会科学的奇妙,就在于,他是人的产物。人有情绪和周期,羊群效应,也有能动性。

举个例子。

2022年,当时美债收益率曲线倒挂。无论大佬根据经验都预测,美国要开启衰退。

当时价值股确实涨的好。就比如中国这些买水电和煤炭的一样。

结果,纳斯达克接近新高。美国跑出了7巨头。

AI 成为了主线。

美国经济三季度环比加速。

在全球的阴霾下一枝独秀。

******

这可能就是对那些根据 fed PB PE 做择时的一种警示吧。

当然,我也无法确定说 这些是不是还有用。

是不是这次到底是不是还一样。

昨天看了一个资本大佬的访谈,他说,这么多年,第一次有看不清的感觉。

确实,气候变了。

我们再也回不去了。

美国将我们定位为战略竞争对手。

欧盟主席冯德莱恩的基调无论是脱钩,还是去风险。他说,他们也有类似的政策,他们叫做“自主自强”。

赞同来自: llllpp2016

到期税前收益率大于0%的有301只;

到期税前收益率大于1%的有212只;

到期税前收益率大于2%的有143只;

到期税前收益率大于3%的有61只;

到期税前收益率大于4%的有25只;

到期税前收益率大于5%的有13只.

****************

有些大V统计是用税后收益率。这个其实没必要。因为到期退市的时候,机构会接盘。

价格会打到很接近赎回价。比如106的一般105.8。

所以我们小散户就没必要研究税后收益率了。

*************

很多大佬说,昨天跌的是高价债。其实小盘筹码也有一点点松动。但并不明显。

目前行情的原因可能是两方面。

1,基金年底了,如果不能一起拉行情,做高自己的净值。

那就把别人净值砸下来。

2,银行钱紧。。想想去年12月多惨。明明解禁了YQ,按照逻辑应该加仓,结果直接死给你看。A股就是这样。有人说,做投资的人,都有受虐倾向。。。

赞同来自: qiyelishang

上证指数设立33年了,从最初的100点,到现在的2918点,33年累计涨幅是28倍,CAGR是10.8%,

想起来了一句话,我们这个世界就是一个草台班子。

**********

证券时报评论员文章:为上证指数正名_7x24小时财经新闻_新浪网 http://finance.sina.com.cn/7x24/2023-12-23/doc-imzyxyfh6086602.shtml

赞同来自: 影约 、gaokui16816888 、夏日骑缘 、llllpp2016

巴菲特曾经说过,他退休的日期是 死后的5年。

他还说,他已经给每位董事一块显灵板。

就知道外国的谣言可跟中国的谣言不一样。。中国的谣言是遥遥领先的预言,人家美国的可不是。

****

老巴还说过,那个B夫人在退休后很快就去世了。

他经常用这个来告诫那些有退休念头的经理人。

从这里,就可以看出,他不会提前退休。他会工作到最后一刻。

*****

巴菲特的工作对他,无所谓工作。

所以,也不存在退休。因为对他,就是乐趣。

他说,如果他有7套房子,他会感到很不安。

*****

从老巴的投资风格,可以看出彼得林奇的差别。

彼得林奇,勤奋,他放弃了一切生活,个人生活,家庭生活。

然后40多岁满头白发,在意识到自己接近父亲寿命的那一刻,他退休了。

所以,你一定要找一种轻松,无压力,甚至给你带来快乐投资风格。

不要盯盘,不要随行情而悲喜,不要离市场太近。

否则,你也会像彼得林奇。

不知道原因是什么?

但是不管这么说,跌就是机会。

但是你要判断的就是,是不是底部不远。

一个原因,可能是大盘之后,小盘的不跌。你看100附近一大堆了。

年底了,银行钱紧。无脑赎回。

赞同来自: 荐见 、gaokui16816888

从静态的角度看,目前的fed值略低于去年的2022--10-28日。

1,历史上看,2012-2014年是一个圆弧底。

其他时候都是尖底。

2,去年有疫情解封的预期。想起年初,指数一个月大涨5%,庙堂上下均担心经济过热。结果没想到死给你看。2022年,人达峰。2023年,房地产崩。

外资认为,中国经济和地产深度绑定。这个自己体会。

3,今年大小盘风格分化。沪深300跌幅极大。但是中证500 1000 ,国证2000.指数跌幅并不太大

**

著名经济学家Keynes(凯恩斯)的著作The General Theory of Employment, Interest, and Money (《就业、利息和货币通论》)中有一句话:

“Worldly wisdom teaches that it is better for reputation to fail conventionally than to succeed unconventionally.”

处世的智慧教导人们宁可依循传统而失败,也不愿意打破传统而成功 。” ——约翰·梅纳德·凯恩斯

**************

后来查理芒格将Worldly wisdom发扬光大。

很多人不知道如何翻译?

世俗智慧?处世智慧?

在我目前的理解中,芒格的Worldly wisdom更像他的 格栅智慧 的 mental model 。 心智模型。

京公网安备 11010802031449号

京公网安备 11010802031449号