Edge

Edge Chrome

Chrome Firefox

Firefox18年亏了很多钱,20年开始转向股市。当年考了CFA level1, 21年全力做投资。

在这里学到了很多,感谢很多大佬。比如持有封基老师,凌波,都是置信度很高的可以见光的大V。

所以,开一贴记录自己的操作。

目前金融净资产78个,总资产130。

有一定杠杆。

今年亏损2.64%。

前面两个月市场转冷,但是不亏。

3月亏3.28% , 4月还是亏0.22%。

在市场普跌,股债双杀时候,基准利率发挥了估值锚作用。万物不过地心引力。

感觉这几年宏观周期的轮动更快了。

世界上最贵的一句话是,这次不一样。

前面几年花了很多时间,研究价值投资,研究巴菲特,买了书之后,

找了英文原版书,对照着读,研究。并且把中文翻译的错误给巴拉出来。

目测自己的翻译能力和理解感悟可以超过绝大多数的投资翻译中文书的译者。

但是每次价值投资都让自己亏钱。

至今我也不认为价值投资是错的,我觉得理念,思路都很好。甚至可以当做生活和人生的一种哲学,逻辑上确实是自洽的。比如透视盈余其实就是自由现金流的意思。

赞同来自: heheqiaoqiao

2023Q1的净利润增速来看,沪深300净利润+6.7%、上证50净利润+1.3%、中证500净利润-8.1%、中证1000净利润-14.3%、国证2000净利润-23.24%。从这里可以看到,未来几个月,如果没有场外money入场,转债的收益率不会高。因为正股不会太好。业绩不配合,没新进资金,只有一条路,概念了。。。转债仓位继续只减不加。可能有段苦日子了

从这里可以看到,未来几个月,如果没有场外money入场,转债的收益率不会高。

因为正股不会太好。业绩不配合,没新进资金,只有一条路,概念了。。。

转债仓位继续只减不加。

赞同来自: sunpeak

可是我只有3。呜呜呜

2,为什么很多股票有闪崩?

那就是首先用技术面选股,然后通过转债上仓位。

后来的几次,让我亏的不要不要的。

我考过CFA,CFA对技术面不屑一顾。认为技术指标连旁门左道都算不了。

原来真的如此。不信你看

超声电子

博杰股份

润禾材料

1,起步转。正股有摘帽预期,经常间歇性涨停,但是转债情绪弱,只从106-109.好几次了。没仓位的可以加,我买了好多,就不愿意加仓了。正股被湖州大佬阿祥入主。长期不悲观。

2,康泰转,正股连续下修2次,转债友好。长期不亏钱。

3,应急,也可以买点。军工。

4,江山转,这个估计是庄股。虽然是地产产业链,但是波动大。

5,火星转。庄。每次电商节,双11,618,就兔兔。

6,胜达转。正股连续下修2次。人品好。长期不套人。

7,其他就是@竹尘 老板说的临期。但是最好再跌一跌。首选是德尔,上市公司开始借大股东的钱了。很缺钱。其他奇精,凯中,还没研究。众兴时间价值太小了,不敢上了。迪龙上市公司还行,具备还钱的能力。有好的品种,欢迎留言,私信给我。多多交流。

没想到还是遭到了暴击。

今天跌幅1.31%。

一天亏了2w。

1,反思今年策略,没有一点赛道品种,科技含量0.

2,对趋势的把握,毫无感觉。

3,天天捡垃圾。买了没概念的起步,过气的医药万孚,以及汽车概念。

里外大概收益有3万?

无所谓吧。你想吃天鹅,蛤蟆送到面前肯定不能吃。

2,本周在读书《资本的秩序》,执者失之,为者败之。

3,大账户天天操作,收益率一摊糊涂。小妹给了一个小账户,1万块,很少看。都是最后想起来操作一把。收益率就是悖论。

后来花旗银行股价从pre-ciris的422美元,跌倒最低的7.85。

从各种指标看,是时候退场了?

2,大名鼎鼎的明星基金经理比尔米勒就是在危机中抄底花旗这些大而不能倒的金融股,使得自己一生英名翻车。

最近,睿远基金老板陈光明说,在美国的基金经理中,翻车后能够重新爬起来的只有比尔米勒。并且他用的是自己的钱。(也就是说,客户的钱,永远的不会回来了。)

周天晚上我看到封基老师发的文章,就提到了中矿资源(SZ:002738)定增触发转股价上调的问题。

2023-04-07 收盘价702

2023-04-10 收盘价636 成交10亿

2023-04-10 收盘价531 成交14亿

中矿转债(SZ:128111) 剩余规模1.1亿。

如果你说A股越来越有效,这特么是哪门子有效???

就算跌到531,溢价率仍然18%。

M1-M2的剪刀差在收敛后继续扩大。

说明体系中活期存款的定期化。流动速度下降。

2,这两年国家投放了巨量的M2,但是GDP增速下降。同时老百姓没钱,政府没钱。钱都去哪里了呢? 看几个大公众号,经济通缩成为共识。CPI很低。。目前宏观经济这么诡异。

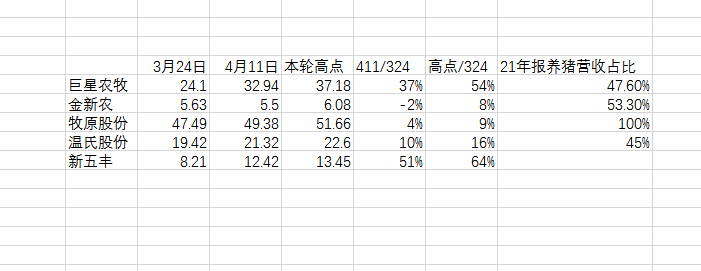

在这次困境YY出来的反转中,猪周期的反弹幅度差异巨大。如果你买的是巨星转债,从120收获到140.我买的小盘 金农,从132到135. 但是你说1,他们养猪业务营收的占比,巨星的占比并不高。2,如果是比养猪完全成本,那牧原应该牛逼啊。永远搞不懂的市场,所以转债投资者就以大饼应对市场的不可知。再一次想到了卡尼曼的《噪声》。转债本身算是中短期投资品,完全按逻辑是没法搞的

如果你买的是巨星转债,从120收获到140.

我买的小盘 金农,从132到135.

但是你说

1,他们养猪业务营收的占比,巨星的占比并不高。

2,如果是比养猪完全成本,那牧原应该牛逼啊。

永远搞不懂的市场,所以转债投资者就以大饼应对市场的不可知。

再一次想到了卡尼曼的《噪声》。

2,韦尔股份2022年,因为消费电子业务拉跨,业绩下滑77%,但因为属于芯片的二线赛道。照样不影响上涨。

3,三力转债(SZ:128039)创始人去世,生于1947,遗产留给了女儿。市值33亿,PB1.36.

4,

其实张坤的意思,大概是。一的钱是内幕交易的钱,这种钱一般人赚不到并且违规。且并不是确定性100%。从公布的内幕交易案来看,很多都套死了。

二的钱大概是阿尔法,解读信息,需要更深的认知,全球前瞻。比如张坤一直死拿白酒,他一直提到美国的菲利普-莫里斯,和意大利的法拉利。说明他在用欧美的估值逻辑来套用中国市场,无论是成瘾性,还是炫耀性消费观念。

三的钱控制情绪的钱。控制情绪,也就是逆向贪婪,做到贝塔为负。跌了加仓。这不就是赚贝塔的钱。

其实张坤的理解,也并没有特别深刻。只是他做了包装而已。

http://static.cninfo.com.cn/finalpage/2023-04-01/1216296890.PDF

2020年增发7个亿,利润1.32e,21年亏损10e,把过去n年的利润亏光了。股东净资产20e,资产总额60e。杠杆很高。金新农把生物性资产的毁损。列入非经常性损益,不太厚道,有误导性。

饲料养殖和生猪养殖大概对半开。

研发人员117人,博士/硕士 6/29.。。研发投入6500万,占营收1.34%。

3,红相股份(SZ:300427) 突然发一个预计触发下修公告。

1216261182.PDF http://static.cninfo.com.cn/finalpage/2023-03-29/1216261182.PDF

3-23日,发布,预计触发转股价格下修公告。

3-29日,异动,涨幅1.82%,成交量4850万。

3-30日,跌0.13%(当日市场普跌),成交1300万。111.34收盘

3-30日晚间,发布下修公告。

3-31日,摸高120.498,

quote巴菲特

在BRK,伯克希尔哈撒韦公司,我们通常只专注于分析个别公司的价值,很少去谈论整个股市的情况,至于预测股市下周、下个月或是明年的走势,那更是想都不敢想。实际上,股市通常会在相当长的一段时间内偏离其实际的价值,虽然总有一天一切还是会回归基本面。

巴菲特是一个产业投资者,一个商业模式的挑选人。他不承认自己是选股者。stock-picker。他忽略/同时承认自己无无法把握宏观。逻辑bug:1,个股无法深研。美国学者吉姆柯林斯,雪球单吊个股的大V今安在?3,企业的生老病死不过是宇宙的隐喻,大家都无法逃脱。3,别说我们外在的小散户,就算是企业创始人,董事长也无法驾驭企业的业绩。4,不存在赛道。大家都痴迷消费,A股很多消费类企业,从牛奶,白酒,调料,奶酪,从头部到三线,很明显买赛道、弱周期的逻辑并不严谨。5,buffett长期持有大额现金,从不满仓,说明他也是个timer。择时者。6,冯柳也说过,bufett其实是最大的贝塔捕捉。

赞同来自: 星城学魔法

2,优彩资源(SZ:002998)与东华大学合作开发出功能型复合低熔点纤维相关技术,从而为本项目的顺利实施提供了有力的技术保障。东华大学历史可追溯至1912年张謇创办的南通纺织染传习所。1951年建校,时名华东纺织工学院,由交通大学纺织系等华东、中南、西南高校纺织院系合并组成,1985年更名为中国纺织大学,1999年更名为东华大学。

股东净资产22,总资产50,杠杆较高。

但是有汽车轻量化概念。今年好像没有炒这个概念,一直在炒一体化压铸。

比如今飞,嵘泰转债。

逆向投资者,并非总是反对一切。事实上,反对一切是墨守成规的另一种表现。逆向投资者会根据实际情况独立思考,能顶住盲目从众的压力。悠闲的大脑才能产生伟大创意。一个倍感压力、案牍劳形、四处奔波、焦头烂额的人,是没办法思考的。所以,一定要为思考挤出时间。聪明的投资者,往往是特立独行的。

2,今天鹿山新材上市。带新材的都需要高看一眼。目前已经上市的,正股名称含“新材”的共有14家,均价142,平均溢价率37%,中位数126。

一般意义上,中位数比平均值更有意义。

但是瑕疵就是鹿山新材是光伏概念,现在的新能源是狗都不买。

人类的周期和资本市场的审美还不如狗。至少狗一直忠诚。

3,鹿山新材的潜在机会点就在于产品的拓展,目前光伏是减分项。

根据公开统计数据,仅本公司所处的浙江台州温岭地区小型民用水泵行业年产值即达 450 亿元左右,而同类企业数量约 2600 家左右,龙头企业未来市占率提升空间巨大。

转债还有8个月到期。市值56亿。转股价5.19,如果强赎需要拉抬正股到5.19*1.3=6.75.

相比当前股价5.27,需要涨6.75/5.27=28%。

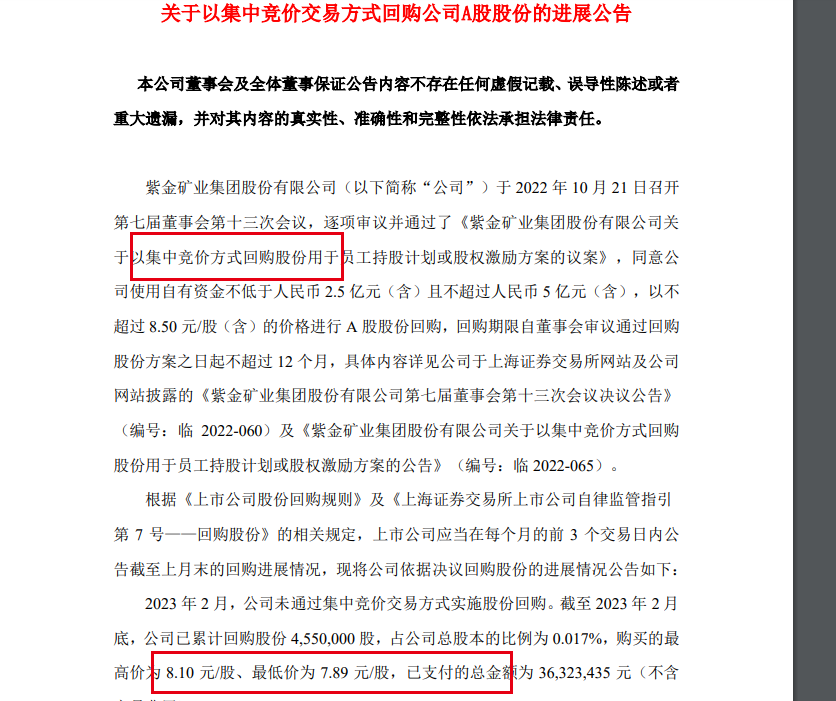

最让我佩服的产业大佬就是紫金矿业的陈景河。

601899_20230303_TEYI.pdf http://www.sse.com.cn/disclosure/listedinfo/announcement/c/new/2023-03-03/601899_20230303_TEYI.pdf

1,1方面深刻把握产业的周期,在经济周期底部大举并购经营效率偏低的同行,扩充产能。

2, 2方面利用资本市场高抛低吸。高位增发,低位回购。

3,另一个就是潍柴。

所以做这种股票很简单,跟着老板做。老板回购就跟着买。大概率赚钱。

因为老板的能力已经牛逼了几十年了。

搜一下陈景河的故事。

后来成立公墓,和方丈有一个对谈,在自媒体界彻底大佬翻车。里面的回答很牵强,可能方丈收了钱。

2,他的基金,2022-10-18成立的,510300跑了5% 了。他居然还趴在水面下。

3,还有他的徒弟陈光明的老师,傅鹏博。儿媳闹到美国了。

我Buffett说,MR market 是一个躁郁症患者。

CPI低,是消费不及预期,跌。

CPI太高,通胀,担忧央行加息,跌。

2,无趣。

3,我不要预测,我只需要在波动中寻找安全感。

赞同来自: 赖没钱

2,美国的科技有很多创新,无数的大公司收购小虾米的故事。

也有很多初创的传奇,比如2020年新冠疫情期间的Zoom 在线会议。

很多大佬都有风投,比如香港的那个半城。

高峰市值大概2000亿美金。

3,我们知道,大陆最喜欢用的腾讯会议。不知道这个在腾讯的估值中,给了多少?

腾讯股价200时候,市值大概是2万亿港币。折合1.7万亿RMB,和2000亿美金。

4,据说马化腾当时创业初期,想把QQ卖给丁磊。丁磊说,这软件,我分分钟可以写一个。。

5,所以,中国科技,创业和风投的差异在什么? 是美国的泡沫太多,还是巨头不够山寨?还是中国人没有IP的保护?

赞同来自: 狂奔的奶牛

很多品种,市场并不认为他是赛道。比如晶瑞电材,做光刻胶的。但是股价一直很惰性,转债也没有弹性,连一个像样的波动也没有。2,今年的赛道是信创。思特。淳中这种业绩下滑,照样不影响炒作。最后轮到低价的,多伦科技,苏州科达。科达转,长期在100附近,相信大部分老手是吃不到全部涨幅。有时候觉得这个市场特别有意思。你要赚钱,只能坐冷板凳。你要相信人类的宏大叙事,你只能挂旗杆。比如,那些130追科达转债的。3,说的很好

赞同来自: jlmscb

比如晶瑞电材,做光刻胶的。

但是股价一直很惰性,转债也没有弹性,连一个像样的波动也没有。

2,今年的赛道是信创。

思特。淳中这种业绩下滑,照样不影响炒作。

最后轮到低价的,多伦科技,苏州科达。科达转,长期在100附近,相信大部分老手是吃不到全部涨幅。

有时候觉得这个市场特别有意思。你要赚钱,只能坐冷板凳。

你要相信人类的宏大叙事,你只能挂旗杆。

比如,那些130追科达转债的。

3,

拿的是长三角小银行,并且是溢价率收敛策略。

赌的是到期会强赎?

--------------------------

哪位大佬可以讲讲,

策略背后的逻辑是什么?

难道这些小银行背后大股东要联合拉升股价?

银行也有庄?

不懂就问当你首次学习价值投资方法时,要么它马上能和你产生共鸣,要么就永远不能。你或者能保持纪律性和耐心,或者就不能。

————赛思卡拉曼

没有最终的真理,只有一个始终如一的、充满活力的、不断进化的寻求真理的过程。

点评:这句话类似,《控制论》提出的,我们人类无法掌握绝对真理,我们只能无限接近真理。索罗斯说,基本上,我们对世界的所有认知都是错/偏见的。

33、由于人们倾向于看到他们想看到或已经相信的东西,我们可能会认为我们偶然发现了一个真理,而实际上,我们只是在观察我们想成为真理的东西。

34、一个投资者所能做的,在理智上保持诚实,在合理的情况下进行自我批评,每天都努力变得更好。

点评:理智上诚实。 intellectual honesty。知识上诚实。这句话可以打败99%的国人。为什么中国人没有逻辑,没有哲学,都是差不多先生?

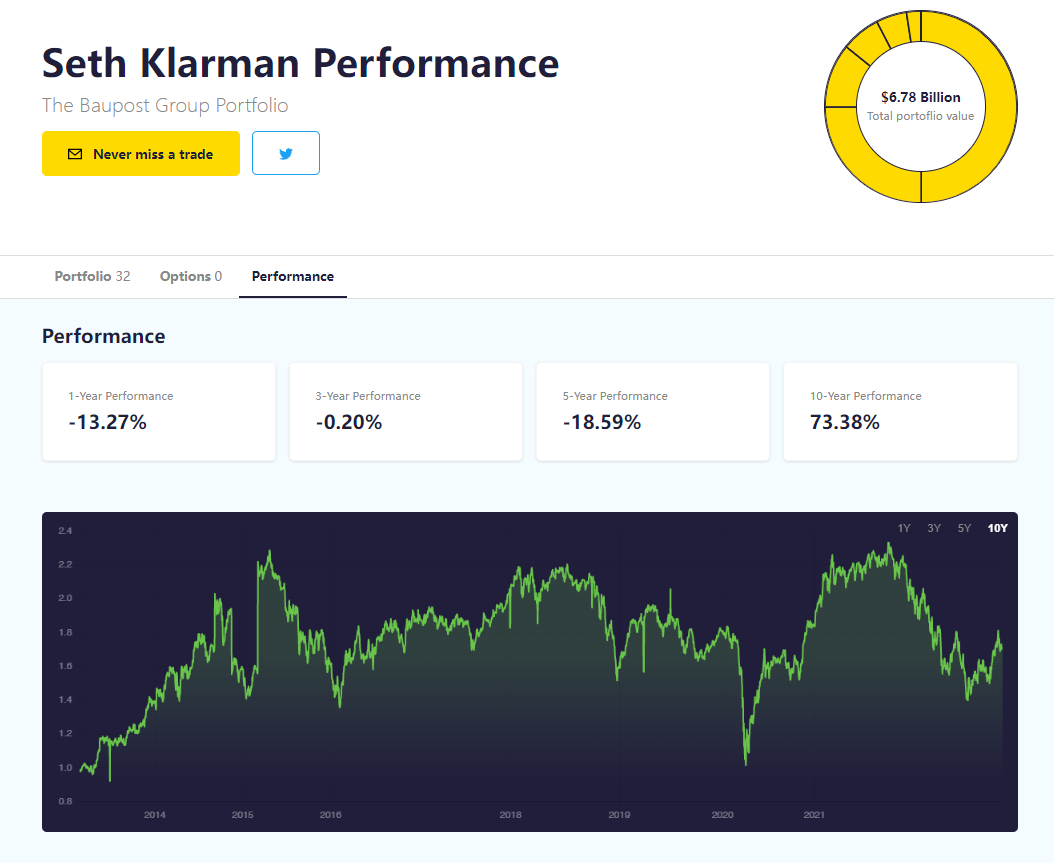

https://stockcircle.com/portfolio/julian-robertson/performance

2,前两天,有个坛友说,看兴业转,国君转的走势,就知道市场很缺钱。

为什么很多机构专注于基金的研究?

比如国内有韭圈儿?点石投资?

职业投资者(包括基金经理)几乎都在一项基本的技能测试中失败了,即持续跑赢。在有技能的地方,排名会更稳定,个体差异的稳定性是我们确认高尔夫球手、汽车销售人员、正畸牙医或高速公路收费员之间是否存在技能的衡量标准。

赞同来自: 海浪9999

此外,卡尼曼对于“选股”也向来不感冒。他曾说过,人们不愿意相信运气是如此普遍,这就产生了“选股技巧错觉”。他认为,投资行业似乎在很大程度上建立在对技能的错觉上,买卖双方每天交易数十亿的股票。虽然专业人士能从业余人士那里获取相当多的财富,但很少有选股者具备年复一年持续跑赢市场所需的技能。

专访行为金融学鼻祖、诺奖得主卡尼曼:“噪声”是个大问题 https://mp.weixin.qq.com/s?src=11×tamp=1677204696&ver=4369&signature=9m8KgU32mZK97UKxjTwnswuUwXLGZ0IRALhzxI*3pMZ-I19v8m4apf0O09076SsMkG9RNYcpc4QaQ0iOyiWWvOCvR5AAI5OR90MVpLNsekU=&new=1

甚至股东也有点懵批。

多伦科技:参股公司可为客户提供高精度导航定位及雷达辅助相关产品 | 每经网 https://www.nbd.com.cn/articles/2023-02-23/2682244.html

比如多伦。 去年突然涨过一波。

今年又来了。

最近特斯拉在炒作毫米波雷达。这不,我伦就轮上了。

赞同来自: sdu2011 、Duckruck 、狂奔的奶牛

看来我这个信息获取能力很弱。

2,今天亏了0.66%。今年还剩3.76%。赚钱真难。昨天还盈利6万,还想了一秒要不要清仓。

想着自己手里的几个,都是没怎么动的惰性债。

3,因为工作中的一些不公平和发展的不得志,我一度对工作产生很多怀疑,上班也很痛苦,郁郁寡欢。但是想到有一些集友自己花钱租房子,做 一个投资办公室。那么我就把工作当做一种娱乐和消遣好了。至少每年还给小20万的年薪,加上社会保障。还有什么不满意呢。我就什么都不追求,行了吧。领导,我也不鸟谁。因为我不求你,你也不会恩惠于我。去你麻蛋。

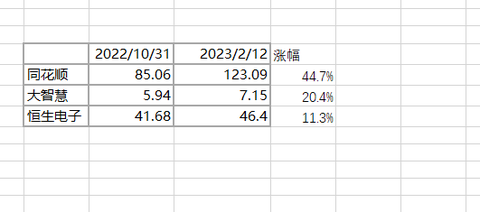

大智慧已经沦为垃圾股,业绩停止甚至负增长,怀疑他才是真正割韭菜的。拿着一些技术分析忽悠韭菜股民,因为研究了那么多股票技术分析,自己股票10年不涨。

恒生电子,虽然业务系统很强大,但是业绩指标并不好,增速不高且不稳,说明它并没有溢价能力。

只有同花顺业绩和C端的护城河足够好。

2020年,三季度,茅台大股东减持2.6%多,价格约1700元。 时隔3年不到,茅台大股东开始增持了,目前时点(2022-02-12)价格约1800元。

3,目前产业资本对资本市场的周期把握越来越好。低位都懂得加回来。来回收割。我觉得比较牛的是潍柴动力。

研究了洪灏,这哥们还是挺厉害的。

还看了刘海影,我对刘海影一个观点印象很深,他说,中国的货币化程度在加深,因此不能简单说,M2>GDP增速,就说存在货币超发。而这个观点就在网红李迅雷的书里。

但是刘海影还是太悲观了。目前ZF对经济周期的参与太深,所以过于悲观的论调反而不太准。

2,这俩人都特别鄙视了泽平的新周期。我就想知道,泽平为什么还那么火?

1,前天看了个公众号,说定投。最后说了句,每天定投5公里。真特么牛逼。

2,很多大佬都提出,随着货币的发行,M2逐年扩大,股市的底部在每年抬高,速度约每年10%。但是现在房产市值450万亿,股市80万亿多,M2 200多万亿。房产每年销售18万亿。

3,最近越来越感悟到道和周期,不必急于收获。做一个农民。

价格甚至达到了万23。

存一夜给23块钱。

我紧急筹集几十汉堡,弄了个羊腿。

2,去年银行间市场资金泛滥,连股份行都不缺钱,甚至股份行的贷款利率都很低,比如论坛很多人在晒招行闪电贷的3.几。

现在看,啪啪。

this time it is different

1,巴菲特一直以大手笔收购企业著称,比如北美铁路BNSF,伯克希尔能源BPE,也就是以一级市场的产业投资为主。按照常理和概率,企业并购成功的概率非常低。巴菲特为什么可以做到卓越的持续?最近读到芒格一段话,他说,企业并购很难,Berkshire之所以能够成功,是因为他很少这么做。我一下子恍然大悟。高手之所以每次都能搞定,是因为他很少行动。

2,最近工位后面来了一个三流学校毕业的野鸡坐在我后面,上班不好操作手机坐T,那就索性关掉手机,少看账户。

3,塔勒布说,以投资案例的可复制性看,乔治索罗斯比巴菲特要更好。因为索神有200万次的交易记录,而巴菲特的统计样本不够,无法获得统计的显著性。

4,今天的走势,盘面筹码这些我是不懂的。但是我一直跟踪一个标的,岭南股份。股东净资产51亿,总资产190. 去年亏了18亿。相当于一把亏了股东的30%。结果正股低开后直接拉上去了。。。可见市场多么的强势和超买。这是一个不好的现象。超买一定带来的是资金的耗竭。目前环保/园林类的上市公司基本归属国资。岭南据说也要做低净资产,然后向国资股东募集资金,然后提高国资股比。

但是外环境/美元、出口等不佳,内需也不行,

但是居民手里超额储蓄太多,就好像20年的基金牛市一样。

直接消灭了很多人的财富。

牛市会不会来?什么时候来,wo不知道。

但是居民财富就是用来xiao灭的。

凌波收益率8%多了,凌波今年收益率目标24%。。。

我的转债持仓一动不动。

北上1月目前净买入额接近人民币940亿元,已经超过去年全年净买入总额人民币900.20亿元。

https://mp.weixin.qq.com/s/X9AqlGFRyeiv_ac5yGAzQA

赞同来自: 赖没钱

银行的低PE实质是代表银行缺乏资本,需要股东补充资本金。

但是银行却一直有很好的利润。

假设银行停止分红,利润能不能拿来补充资本?

这个问题,我不懂。

招行提出“轻型银行”,这是招行零售银行2.0大致能懂。

但是后来招行提出的,就不太懂了。毕竟资本市场有周期,并且让散户挣钱这个战略比较难。

因为市场就是让散户亏钱的机制

可能涨的都是高价吧。

证券大涨,牛市来了?

牛市一定回来,but when ?

因为居民超额储蓄太多了。这些都是大牛市的底座。

但是还需要政策配套和宏大叙事。

比如“大国牛”?“国运牛”?

赞同来自: 剑水

2,很多标的都跌出了机会,今天的底部,可能是明年的好收成。

3,还是有一些低成本的资金,打算弄出来,继续加。

4,给朋友操作了一些资金。上半年给他赚了16个点,下半年又给了一点钱,亏1个点。不过第二批资金大,亏的金额多。总起来赢1.4万。

5,今年基金是亏哭了。亏了1.8万。真特么垃圾。

还不包括产业资本的减持。这些是实打实的真金白银的抽血。

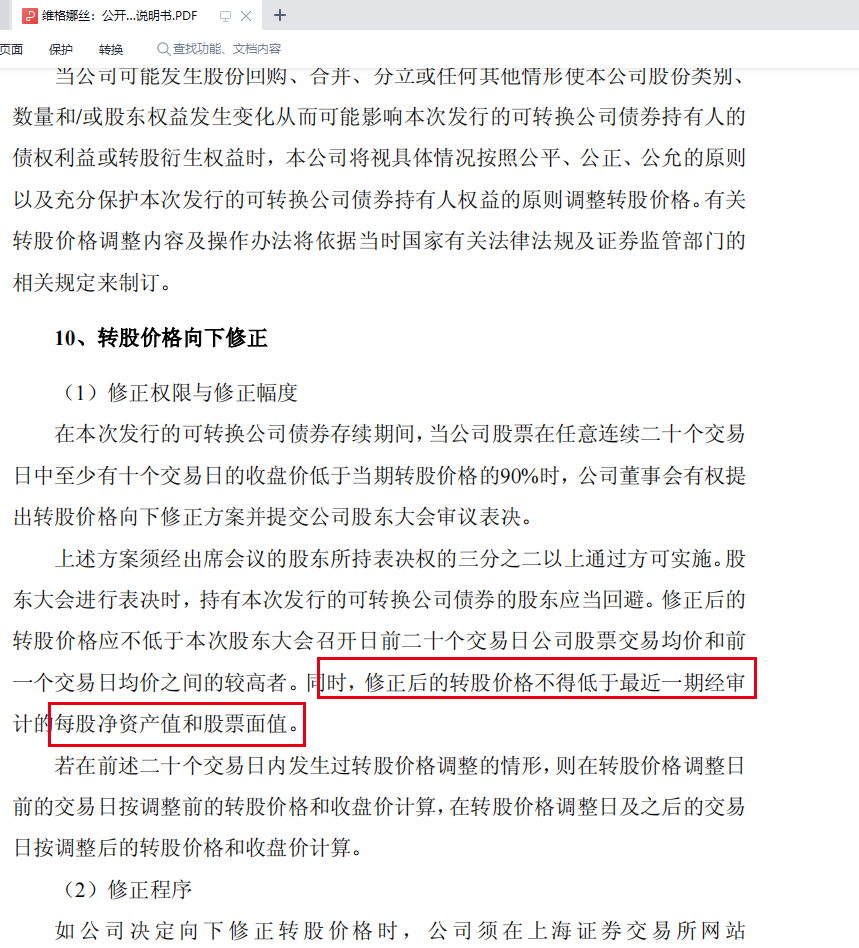

2,很多人持有维格转债。因为这货有妖。今天公布了一个处罚。

徐远航自2020年7月13日起担任申万菱信智能驱动基金的基金经理,

于2021年4月12日完成将“锦泓集团”纳入股票池的工作程序,4月13日开始申请交易“锦泓集团”,4月15日获得交易“锦泓集团”的许可后立即下达买入指令。此后,4月16日、4月19日基金持续买入“锦泓集团”,直至4月19日“锦泓集团”占基金净值的比例达到6%。

3,今天逆回购很高。以后节前第二个交易日都要提前减仓。因为资金太紧张。

赞同来自: gaokui16816888 、打新交朋友

目前环保类公司,基本全部半国有化了。

从东方园林开始,

博世科,

铁汉环保,

国祯转债

有几个是临期的,但是国有化之后,就增加不确定性。卡神也不怎么喜欢这几个货,主要是资产太差,概念不够

转债账户这个月亏了2w ,月初盈利1.5万。上下3个多点。挣钱真难,当你进入右侧,觉得刚刚好,他就开始跌了。

下半年操作的一大糊涂。不够资金成本的。

赞同来自: 狂奔的奶牛

1个是且慢的孟岩,现在做有知有行。这哥们写公众号比较好,主要是分享心路历程,心流,透明度特别高。账户实盘,虽然是个ETF,年化不过10.也是个创业公司,拿了风投的钱。有一个风投是华兴资本的女的,有一期节目这个女的,也做了录音节目。投了很多.com公司,这两年估计也怀疑人生吧。

这些人都有 很好的背景,也有很好的能力,但是把创业锚定在投顾领域,孟岩好像有一个愿景,是说,希望能够降低我A的波动。在2020年基金牛市时候,很多人也这么认为,毕竟公募20多万亿了。但是21年,美股涨,A股结构牛。22年美股小跌,A股暴跌。

在美国,资管领域有很多大佬,有基金经理,都是老头子,比特林奇,老虎基金的朱利安罗伯逊,创始人团队有几百年的经验;也有创立了投顾的大佬,比如嘉信,给普通人以合理有效的引导,通过正确的方式赚到钱。

但是在A股,一切都in vain了。基金经理都是帅哥美女。大部分连小学生的工作经验都没有(6年),他们的规模很多巨大,500亿,1000亿。(有个大佬说过,规模超过200亿,基本就不是挣钱的样子)

京公网安备 11010802031449号

京公网安备 11010802031449号