Edge

Edge Chrome

Chrome Firefox

Firefox现在不敢告诉父母,那么久了官方连个安抚民心的公告都没有。

赞同来自: vanilla7 、sgq421 、渭水狂歌 、pppppp 、小白律师 、 、 、 、 、 、 、 、 、 、更多 »

这如果定性成非吸而不赔偿就太过分了。这种产品上架不通过属地监管报备的吗?过分的事儿多了,这种产品有的还是银行自己的小程序卖的,我看到的图,很多都明确表示是定存。

楼里有人讲,没有定存单子,我去看了四大行的官方app,四大行的网上定存也没有存单,也表明是“定期存款产品”,这就是定存不是理财产品

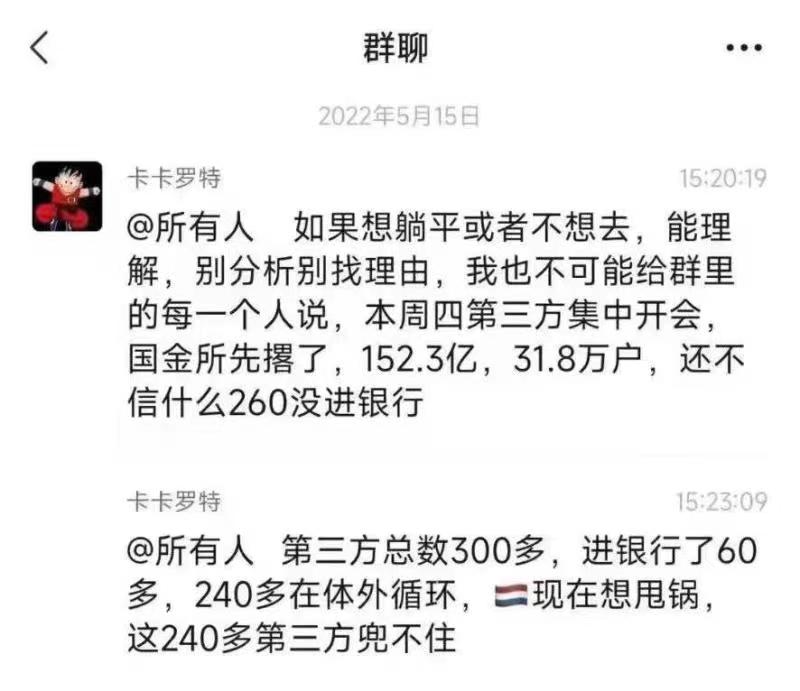

而且,我稍微调研了下,发现这不仅仅是河南这几家的问题,是很多地方的问题,在***理财,比如度小满,vivo理财什么什么的里面的推荐**行的定存,有人已经警觉,发现在这些三方app里面买的定存,下载对应的银行网银,发现在二类卡里面找不到定存记录。我看到的信息是,有的有记录,有的没有……除了河南安徽就还有辽宁的……应该是很多都成问题,爆出来的只是 这几家而已,如果这几家兜底,后面怎么办……

这个事儿持续关注吧。很可能是篓子太大,兜不住。

赞同来自: sgq421 、supersuper 、yjpjd 、liucongjiayou 、风清扬9527 、更多 »

那么多小银行在线上app或者京东金融等平台进行吸储,前后搞了好几年,银监会能说不知情?出了事就不是存款了,那监管责任尽到了吗?

赞同来自: xineric 、小东哥哥2 、sgq421 、做空是我的信仰

每出 一次消息我就取出来一点,风险和收益不对等,拿着比国债高一点的收益,却冒着本金覆灭的风险,就是因为经济形势不好,上哪找这么好的高息固收躺着赚钱啊?

取出实在心痛

存款1个月(明明白白写着存款,商业银行的,合不合法就不知),

按月付息4.3%,最长可以持有5年

已经持有20个月了,拿了20个月4.3%息到手

取出秒到,不知道放哪里去?

老百姓好可怜

股票腰斩,基金大跌,理财亏损

现在连存款都要练就火眼金睛了

国行安全都知道,关键后疫情时代,收入缩水,工资不涨

物价天天涨,想稍微存高一点,有错么?

现在根本存不到

赞同来自: supersuper

这个话题真火!本韭作为业内人士说两句,信也好不信也罢。1、银行这个行业已经做死了,特别是北方的小银行,不客气的说,绝大部分是要被淘汰的。银行业产能是严重过剩的。2、所有行业都有供给侧改革,凭啥银行没有?该来的总要来。3、20年前的银行业大下岗大裁员,不远了。4、为何非要在悬崖边跳舞?你这样说,那些买入银行股吃利息的咋想。

赞同来自: ppyyll2017 、xineric

而存款支取方面,支付宝是直接提现至关联银行卡。京东是先提现到银行二级账户,再提现时首选是京东的小金库理财。并且感觉在京东上很难找银行二级账户在哪里。

赞同来自: supersuper 、画眉 、星辰2018 、jisabao 、好奇心135 、更多 »

来源:光明网-时评频道

2022-05-19 16:46

作者:沈彬

据报道,此前,白女士将自己和父母的80余万积蓄,陆续存入了河南3家村镇银行,今年4月18日起,多家村镇银行陆续关闭了线上业务。银行发布公告称是“系统维护”,结果,至今已一个月,白女士仍不能从这些银行里拿到自己的钱。除了白女士,这些村镇银行的很多储户,也说自己的余额显示为零。5月18日,银保监会回应此事:银保监会与人民银行近日持续关注村镇银行线上服务渠道关闭问题,已责成当地切实履行属地监管职责,密切配合地方党委政府和相关部门稳妥处置。据了解,村镇银行股东——河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法犯罪,公安机关已立案调查。

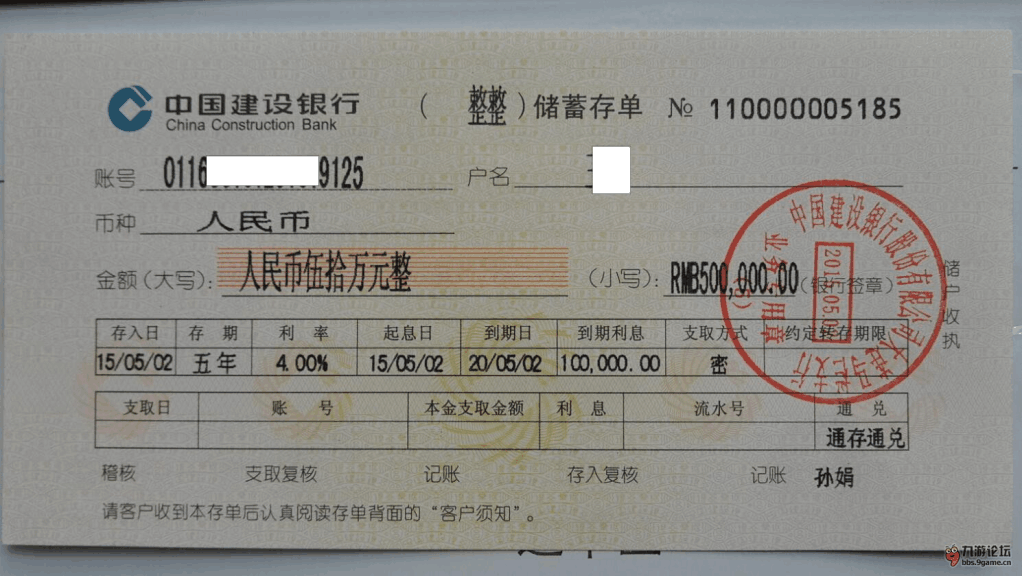

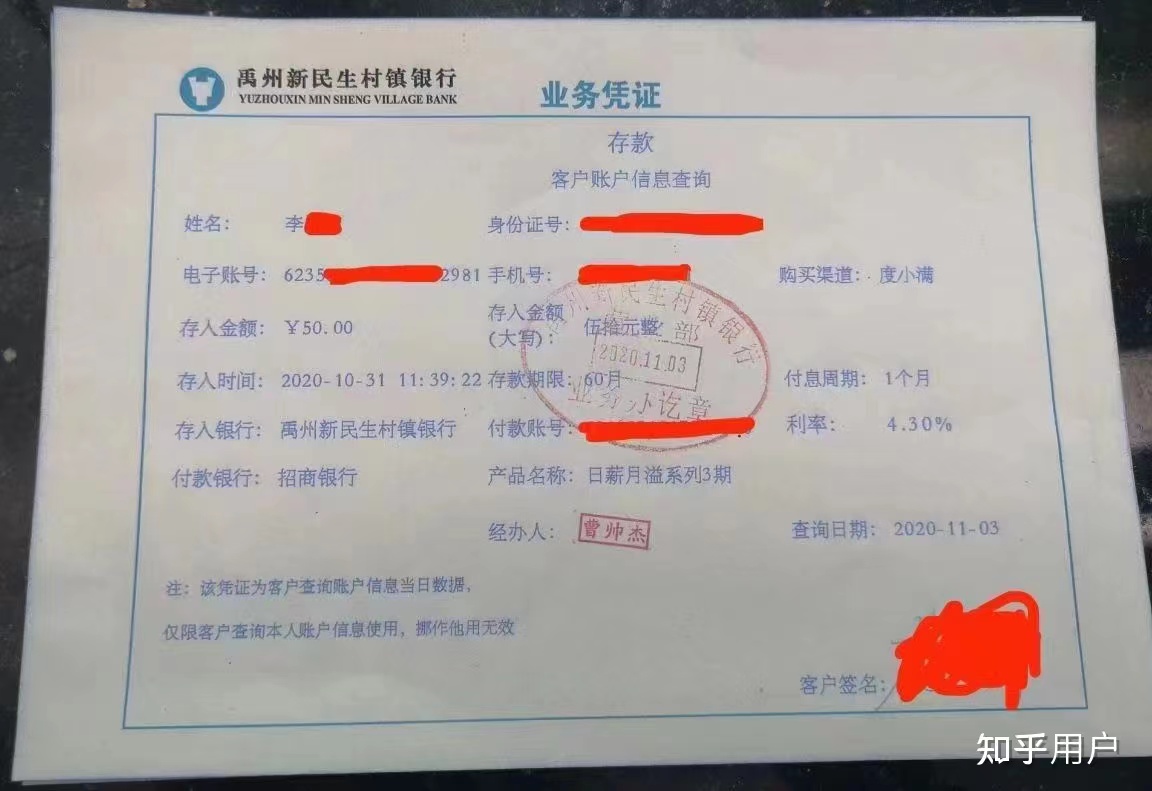

本案的信息量很大,又是民事纠纷,又是刑事案件,又疑似银行内部治理问题。至少目前可以确定的是,相当数量的储户是通过金融服务平台和银行官方小程序等正规渠道,将自己的合法财产存进禹州新民生村镇银行、河南上蔡惠民村镇银行、河南拓城黄淮村镇银行等村镇银行里。虽然是网上操作,但钱的确是进入了几家银行的账户当中,而且储户获得的也是存款凭证,不是买了什么高风险的理财产品,而且在存款过程中,没有被告知和所谓“新财富集团”有什么关系。

那么,这就是再普通不过的存款,储户要求取款,银行就应支付。《储蓄管理条例》规定:储蓄机构应当保证储蓄存款本金和利息的支付,不得违反规定拒绝支付储蓄存款本金和利息。这是再简单不过的事情,但是,禹州新民生村镇银行没有兑现这个基本承诺。

近年来,中国银行业取得了突发猛进的发展,众多村镇银行如雨后笋般建成,银行推出的金融产品也五花八门 ,特别是手机银行、电子支付的普及,让理财、存款越来越方便,在更好满足公众的理财需求之外,也难免有泥沙俱下、混水摸鱼的局面。最让人担心的问题就是存款安全问题,“存款失踪门”近年来频频发生:枣庄农商银行100万存款变1元;清徐银行业务员骗走储户1200万元;“工行2.5亿存款不翼而飞”……种种案件,让人们对自己的存款安全打了一个问号。

无论之前银行是有内鬼侵吞,还是这次更复杂的银行股东内外勾结,既然是银行吸收了储户的存款,就要对储户负责,一味甩锅,将严重损害自身的金融信誉,可能会诱发系统性金融风险,后果将是灾难性的。

这次涉案的几家银行都是新成立的小型村镇银行,但是,村镇银行也是银行,村镇银行不是之前的P2P,更不是“地下钱庄”。再小的银行也是严格依照《商业银行法》成立的正规金融机构,必须满足严格的“审慎性条件”,包括注册资本、内部风控程序,以及董事、高级管理人员的任职资质都有严格的要求,接受银保监会严格行业的监管的正规金融机构。

保证储户存款安全是整个银行业务的逻辑起点和基石所在。正像一名受害者所说:“自己是本着对银行的天然信任,才把精打细算攒下来的辛苦钱都存了进去”。

说一千,道一万,村镇银行再小,也必须保护储户利益。这是常识,也是底线。处理本案时,必须保证合法储户的存款安全,否则会影响“银行”整体的社会信用。不断出现“存款失踪门”的银行们,请扪心自问一下:对得起名称里“银行”两个字吗?(沈彬)

赞同来自: 塔塔桔 、supersuper 、稳健如风

赞同来自: supersuper 、风清扬9527

因为diss网上的所谓“存款”我被人怼过,被拉黑过,不过无所谓了。小白哥貌似公允,实际就是个搅屎棍。11海航02出事的时候,小白哥也是这么瞎搅合的。

凡事都有两面性,在P2P全军覆没、银行理财净值化、信托违约常态化、网络存款非吸化、期房图纸化后,能够吸收居民储蓄的投资渠道只剩股市了吧。

银保监会有关部门负责人5月18日表示,近日,银保监会与人民银行持续关注河南4家村镇银行线上服务渠道关闭问题,已责成河南银保监局和人民银行郑州中心支行切实履行属地监管职责,密切配合地方党委政府和相关部门稳妥处置。

该负责人表示,据了解,4家村镇银行股东——河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法犯罪,公安机关已立案调查。目前4家村镇银行营业网点存取款业务正常开展,凡依法合规办理的业务均受到国家法律保护。银保监会与人民银行将密切配合地方党委政府和相关部门,严惩金融犯罪,依法保护广大金融消费者合法权益。

银保监会与人民银行提醒广大金融消费者,办理金融业务选择正规渠道,不被“高息”“高收益”等虚假宣传误导,不轻易将资金委托给第三方代办,防止上当受骗。

赞同来自: vanilla7 、六字 、好奇心135 、闲菜 、elodia 、 、更多 »

银保监会有关部门负责人5月18日表示,4家村镇银行股东——河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法犯罪,公安机关已立案调查。目前4家村镇银行营业网点存取款业务正常开展,凡依法合规办理的业务均受到国家法律保护。银保监会与人民银行将密切配合地方党委政府和相关部门,严惩金融犯罪,依法保护广大金融消费者合法权益。

5月11日,我们邀请知名律师、著名作家在新浪连麦中讨论过这个问题,嘉宾观点如下:

1.在普通储户看来,银行代表国家信用,在他们眼中,把钱存到银行,比放进自己家保险箱还要保险,根本不相信存到银行的钱会拿不回来。

2.这些年,银行疯狂增加。出现很多所谓的网上银行、村镇银行,这些银行利用储户对国家的信任、对银行的信任开展业务,但是这些银行的股东很多是非国有企业,他们在成立银行、管理银行过程中,利用监护漏洞,挪用、侵吞储户的资金,造成储户重大损失。

对此,监管部门要承担很大责任。银保监会、中国人民银行应该对非国有资金开办银行严格审批、严格管理,依法查处、关闭一批不符合规定的小银行。

女子80万存多家村镇银行1个月无法取出

3.河南新财富集团犯罪,给银行造成损失,应该由银行承担,银行的股东构成犯罪,是银行的问题,造成的损失,应该由银行自行承担,银行不能把风险转嫁到储户身上。4.储户将钱存入银行,只要银行开具了存单,除非存单是假的,银行就应该兑付。以任何借口拒不兑付行为,都是耍流氓。

5.除非银行倒闭,银行都应该支付储户存款。如果银行拒不兑付,储户可以向人民法院起诉,要求支付。银行股东犯罪,和储户存款,是两个不同的合同,法院应该受理并且依法判决。

6.如果银行倒闭,根据相关规定,银行申请破产后,储户最多可以获得50万元人民币的退款,也就是说,如果在银行存的本金加利息不足50万元,可以全额退款,如果超过50万元,银行就要进行自行清算,才能对这些用户进行一定程度的补偿。

赞同来自: muhuo

99.9999%的储户把钱存入银行的时候根本就没有听说过这个公司,试问哪个老百姓会把五年期4.6%利率把全部养老金放到这个一个不知名公司里面?普通百姓看重的是银行这块牌子,以及国家的存款保险制度!才敢把自己的血汗钱,养老钱毫无顾忌地存进去。现在如果因为银行内部或者银行股东有人违法犯罪掏空银行,来问罪普通储户,这合理合法吗?写了很多。

‘据了解,4家村镇银行股东——河南新财富集团通过内外勾结、利用第三方平台以...

只能证明,中国的金融产品的风险知识普及任重而道远。小偷、诈骗、娼妓、赌博永远不会在有人的地方消失。

凡是通过互联网平台进行网络存款的,且是大额存款的都不能仅仅用一个”试问那个老百姓“来对此人群进行外观描述。

一般的老百姓会把钱存入当地银行,更有甚者,卡都不开,必须存储蓄本,上边必须记载自己存款的金额。所以能进行第三方网络平台操作的,都具备了基础的金融知识也了解其中的风险。

一般老百姓也大体知道当地各家银行都开不了4.6%高吸,毕竟金融机构的基准利率才4.35%。

此刻对网络平台进行存款的行为与p2p,以及因为分级b去证监会举牌子的那些人是一群人。

另外,本帖子里面有没有投资这几家银行的,

我想问问,你从其他银行卡通过度小满或者其他平台转账的那个记录,收款人是银行还是度小满,有人愿意截个图吗?

赞同来自: ngtjh 、vanilla7 、第一舞台 、画眉 、muhuo 、 、 、 、 、 、 、 、 、 、 、 、更多 »

‘据了解,4家村镇银行股东——河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法犯罪,公安机关已立案调查’

新财富内外勾结的意思是新财富的人与银行内外勾结还是新财富在银行的人与外面的人勾结?新财富是通过银行吸收公众资金,还是利用银行当幌子,骗取大户或掮客吸收公众资金?这里面可以表达的意思很多。最不利的就是新财富通过银行吸收广大储户的资金。那么普通储户有错吗?储户把钱存到银行,难道储户还要知道银行股东是不是违法把钱掏空吗?

尽管央行银保监部门先后叫停第三方平台存款、异地揽储,这也是针对银行的内部管理规定,对储户有何约束力。有银行违反规定异地揽储,只能追责地方监管不力,而不能追责储户去存款,更不能据此侵吞储户的合法财产!根据《储蓄管理条例》第五条 国家保护个人合法储蓄存款的所有权及其他合法权益,鼓励个人参加储蓄。储蓄机构办理储蓄业务,必须遵循“存款自愿,取款自由,存款有息,为储户保密”的原则!储户把钱存银行了,自愿存的,不管什么原因,储户想取款,那就得能取出来,这才叫存款自愿,取款自由!

‘目前4家村镇银行营业网点存取款业务正常开展,凡依法合规办理的业务均受到国家法律保护’

所谓依法合规的业务应该如何理解呢?通过小程序的异地存款是合法不合规吗?是否应受到保护呢?正规第三方平台在国家禁令之前的存款应该算合法合规吧,营业网点可以正常取款吗?

‘银保监会与人民银行提醒广大金融消费者,办理金融业务选择正规渠道,不被“高息”“高收益”等虚假宣传误导’。

何谓正规渠道呢?官方为何不明示,简单问一句银行自营的小程序算规范渠道吗?乐观来看,禁令之前正规第三方的存款合法合规,银行小程序存款合法不太合规,但二者均应受法律保护,至于是否是被新财富违法吸走跟普通储户没有任何关系,自始至终储户面对的都是银行。大户的贴息存款如果真的是存入银行了,也不应当认为是非吸。只有那些被不正规的第三方平台诱导或资金掮客以高息诱惑自以为存入银行实际上是通过银行流入新财富的危险性最大(不知道这部分的资金量多大)。

悲观来看,所有的线上存款包括小程序,第三方平台都被所谓内外勾结以存入银行的名义流入了新财富(个人认为可能性不太大),如果真这么定性,只能说无耻之极!无耻之极!骇人听闻!骇人听闻!

京公网安备 11010802031449号

京公网安备 11010802031449号