Edge

Edge Chrome

Chrome Firefox

Firefox

2021年12月觉得港股跌得差不多了,陆续投入部分资金分别摊些大饼,

选股标准是国资控股为主,避免遇到老千股。低价烟蒂股,不求快速上涨。慢慢与公司共同成长,分享国家红利。

投资逻辑是港股持续给予极低估值,但已经给了低估值了,还能低到哪里呢。另外新一届香港形势日渐好转,zz氛围好转也是可预期的。

优先考虑有回购 增持的标的, 万一遇到私有化就当意外惊喜了。

港币汇率也处于低位,最差结果就是吃分红。

预期目标50%止盈。

摊大饼,买入只限一次,一般不补仓。特殊情况跌10%追加一份。

持有期限不设限,长期持股。

争取每周记录。

选股标准是国资控股为主,避免遇到老千股。低价烟蒂股,不求快速上涨。慢慢与公司共同成长,分享国家红利。

投资逻辑是港股持续给予极低估值,但已经给了低估值了,还能低到哪里呢。另外新一届香港形势日渐好转,zz氛围好转也是可预期的。

优先考虑有回购 增持的标的, 万一遇到私有化就当意外惊喜了。

港币汇率也处于低位,最差结果就是吃分红。

预期目标50%止盈。

摊大饼,买入只限一次,一般不补仓。特殊情况跌10%追加一份。

持有期限不设限,长期持股。

争取每周记录。

3

赞同来自: arya 、foammaster 、好奇心135

最近的想法是,过去20年以来由于房地产持续上涨以及出口持续顺差带来的经济超快速的发展,人民生活水平消费水平跨越式爆发增长,已经到了要终结的时候了,经济会长期在L型的底部。

就像日本失去的十年一样。

以后会进入一个持续低增长,甚至是缓慢衰退的阶段,还指望像过去那种收入持续提高,房价快速上涨,物价低通胀,恐怕是很难了。

所以要做好充分长期客观的思想准备,准备过冬。

将未来投资回报率预期大幅下调,以往由地产提供支撑的高达12%至20%的投资回报率一去不复返了。

就像日本失去的十年一样。

以后会进入一个持续低增长,甚至是缓慢衰退的阶段,还指望像过去那种收入持续提高,房价快速上涨,物价低通胀,恐怕是很难了。

所以要做好充分长期客观的思想准备,准备过冬。

将未来投资回报率预期大幅下调,以往由地产提供支撑的高达12%至20%的投资回报率一去不复返了。

0

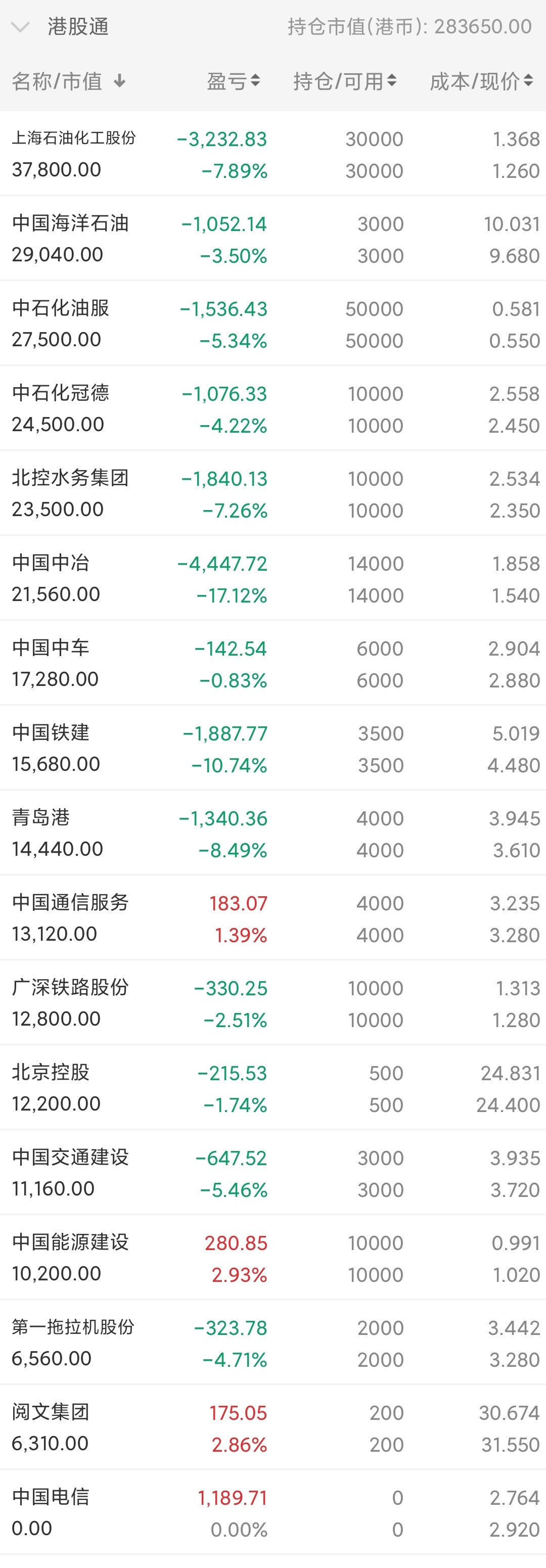

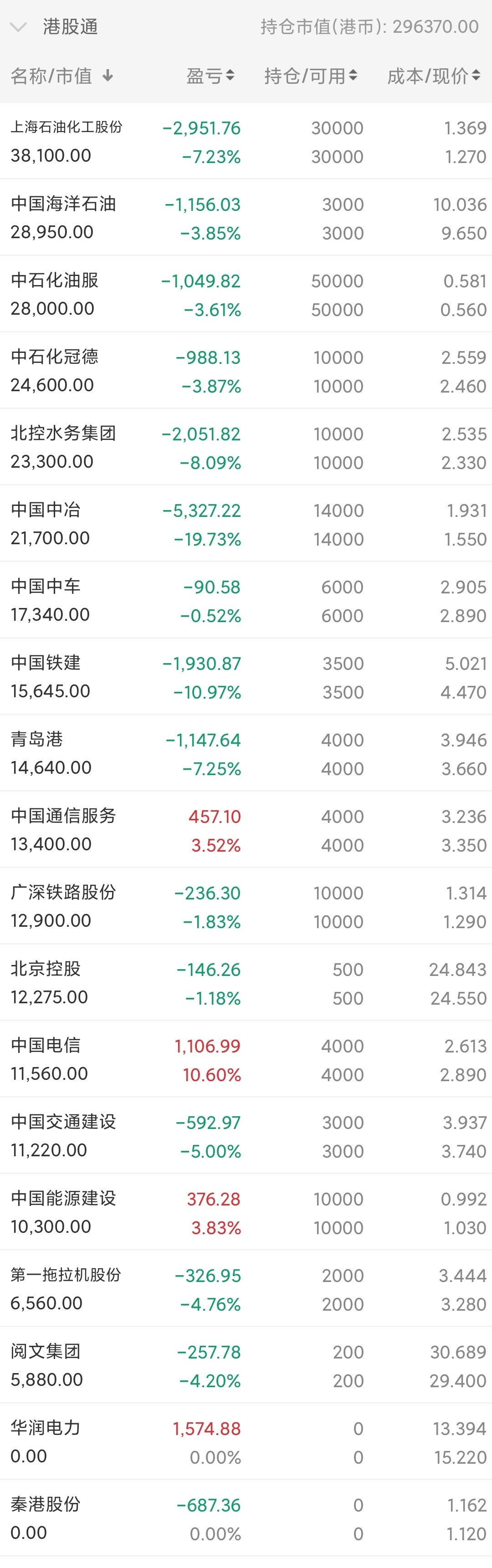

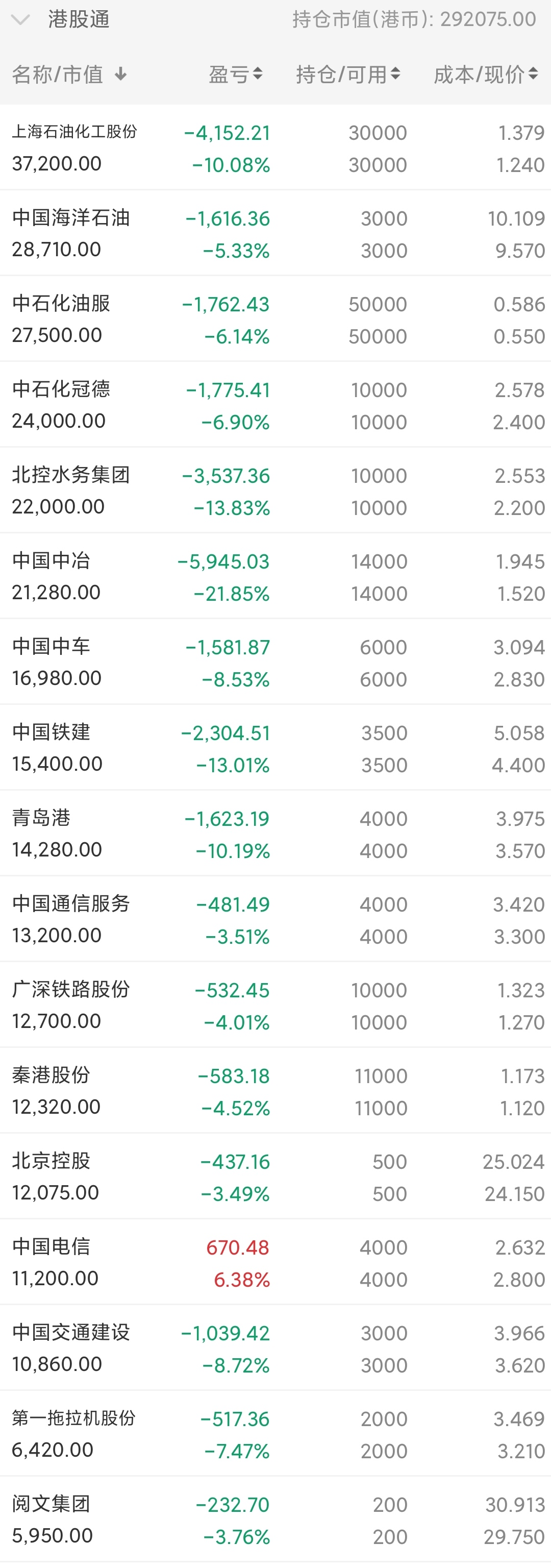

今天大跌,转入了一些资金分散买了一些低价的可转债,大概是5%左右的资金,今天感觉还好,因为心里面没有那种不切实际的迅速止跌回升的预期,没有向好的预期,而且对未来也充满信心。今天这种发泄情绪式的下跌,从长期来看应该就是很好的买入机会。期待时间对自己的验证。

8

赞同来自: feeler29 、shaolinzh 、lsx105155 、东北永吉 、丢失的十年 、 、 、更多 »

学习吸收经验,结合A股三高发行、再融资持续攀升、新增资金主要是基金不足。这次下跌更加坚定了投资国企低估值公司的信念。其实前几天也知道香港疫情持续反弹,也曾想过清仓规避可能的恒生下跌,但是最终决定硬扛,硬扛也是一种难得的经历,只有亏损才会让人更谨慎,认识到盈利的来之不易。

持续关注学习 @上兵伐谋 的帖子。

转贴记录下:

做港股十数年来,从来都不容易。一些心得

1,港股是个天然适合做空的市场。不要轻易抄底港股,

特别个股,绝大多数会更受伤并不会立即反弹。这和A股韭菜多多抢筹码成鲜明对比。

2,世界任何地方风吹草动,港股都是要跌的,何况战争。

原因很简单,港股资金来自全球各地,呼啸面来又呼啸而去。

一有问题就会抽走资金。估值长期全球垫底

3;2013年国内钱荒持续了4年熊市AH指数达100甚至以下。

港股通开通是2014年11月17日AH正好100左右,

然后A股股疯20150630AH溢价指数也到了140点以上。

此后中轴在120-130之间不展开了。

这个指数是每个炒港股的投资者都关注的。

今天又来到了高点,对我的交易有什么意义呢?

4;AH到达150附近,我持仓会不断的流向港股。

A股市场容量已经很大不容易出现指数牛市。

根据过往经验是A股跌下去港股因为估值少跌使得AH又回归到均值130附近。

5;港股实在太难了,

前段时间我把港股通那些频繁回购的非金融保险类分别建了观察仓位,

现在一看几乎全军覆没。

这是我希望的结果,让我欢喜。

现在及未来还会以底仓底错的方式买进。

港股回报已经比美国十年国债(所谓全球资产之锚)高出10个百分点。

这一数据也是历史最高的。

港股已经进入深度价值区。

绝望和悲观中是不是蕴藏着巨大的力量(狄更斯)?

6;左侧试错交易,右侧反复止赢。其实交易都有相通的地方。

港股A股也有着很大不同,

首先高昂的税费就不适合短线。不拿一年三年的准备就不要进入。

香港市场老千股横行,做空逼空都令人叹为观止。

重度的价值投资者并长期潜伏非常考验人性。都很难进入右侧。

你看好的标的有时候一天给你涨完不会给任何机会。

7;港股总是把我打击的奄奄一息,我对港股的敬畏是发自灵魂深处的。

我相信做难事必有所得,我依然选择做难事。

8;只有战斗中才能学会战争。

熊市中交易的黄金时间是尾盘。一天交易完全明朗了。

应对熊市的方法,

一是控制仓位。

二是早盘找高点出,尾盘再接回来。努力做低成本,

这已经是经验之谈。屡试不爽。

赏

持续关注学习 @上兵伐谋 的帖子。

转贴记录下:

做港股十数年来,从来都不容易。一些心得

1,港股是个天然适合做空的市场。不要轻易抄底港股,

特别个股,绝大多数会更受伤并不会立即反弹。这和A股韭菜多多抢筹码成鲜明对比。

2,世界任何地方风吹草动,港股都是要跌的,何况战争。

原因很简单,港股资金来自全球各地,呼啸面来又呼啸而去。

一有问题就会抽走资金。估值长期全球垫底

3;2013年国内钱荒持续了4年熊市AH指数达100甚至以下。

港股通开通是2014年11月17日AH正好100左右,

然后A股股疯20150630AH溢价指数也到了140点以上。

此后中轴在120-130之间不展开了。

这个指数是每个炒港股的投资者都关注的。

今天又来到了高点,对我的交易有什么意义呢?

4;AH到达150附近,我持仓会不断的流向港股。

A股市场容量已经很大不容易出现指数牛市。

根据过往经验是A股跌下去港股因为估值少跌使得AH又回归到均值130附近。

5;港股实在太难了,

前段时间我把港股通那些频繁回购的非金融保险类分别建了观察仓位,

现在一看几乎全军覆没。

这是我希望的结果,让我欢喜。

现在及未来还会以底仓底错的方式买进。

港股回报已经比美国十年国债(所谓全球资产之锚)高出10个百分点。

这一数据也是历史最高的。

港股已经进入深度价值区。

绝望和悲观中是不是蕴藏着巨大的力量(狄更斯)?

6;左侧试错交易,右侧反复止赢。其实交易都有相通的地方。

港股A股也有着很大不同,

首先高昂的税费就不适合短线。不拿一年三年的准备就不要进入。

香港市场老千股横行,做空逼空都令人叹为观止。

重度的价值投资者并长期潜伏非常考验人性。都很难进入右侧。

你看好的标的有时候一天给你涨完不会给任何机会。

7;港股总是把我打击的奄奄一息,我对港股的敬畏是发自灵魂深处的。

我相信做难事必有所得,我依然选择做难事。

8;只有战斗中才能学会战争。

熊市中交易的黄金时间是尾盘。一天交易完全明朗了。

应对熊市的方法,

一是控制仓位。

二是早盘找高点出,尾盘再接回来。努力做低成本,

这已经是经验之谈。屡试不爽。

赏

1

赞同来自: 书剑寂寥

中金认为,龙头国企纷纷启动回购操作,除了估值低外(中国移动在回购前估值只有0.69倍PB,中国电信和中海油当前PB也仅为0.55倍和0.79倍PB),或也与国企改革大背景有关。2022年是国企改革三年行动方案的收官之年,也是2013年十八届三中全会明确新一轮国企改革的十周年(《国企改革十年回顾》)。在这一过程中,国企激励制度正在持续完善,各方也在积极推动多元化的激励方式,包括股权激励、员工持股和骨干员工跟投等中长期激励方式。从这个大的背景出发,也就不难理解很少进行回购操作的国有企业当前回购上升的趋势。

此外,相比更为常见的分红,在估值水平较低特别是明显低于资产净值的情况下,回购对于企业自身也是一个较为“划算”的操作,例如可以作为市值管理或者股权激励。

稳增长与宽货币环境下,高股息国企吸引力提升。当前经济处于政策发力与增长反弹的过渡阶段,但增长压力持续叠加近期疫情反复,稳增长政策仍有待在未来进一步发力,宏观流动性也可能持续宽松推动长端利率水平下行。回顾历史,可以发现在政策宽松周期正式开启但增长仍未明显回暖的过渡阶段往往利好高股息策略。

此外,相比更为常见的分红,在估值水平较低特别是明显低于资产净值的情况下,回购对于企业自身也是一个较为“划算”的操作,例如可以作为市值管理或者股权激励。

稳增长与宽货币环境下,高股息国企吸引力提升。当前经济处于政策发力与增长反弹的过渡阶段,但增长压力持续叠加近期疫情反复,稳增长政策仍有待在未来进一步发力,宏观流动性也可能持续宽松推动长端利率水平下行。回顾历史,可以发现在政策宽松周期正式开启但增长仍未明显回暖的过渡阶段往往利好高股息策略。

京公网安备 11010802031449号

京公网安备 11010802031449号