Edge

Edge Chrome

Chrome Firefox

Firefox

有一笔3年期年利率5%的贷款,等额本息已经还了1年了,现在在犹豫要不要提前还款。提前还款的话,是不是相当于我使用的这一年的资金的利率就不是5%了?谁能帮我解答一下,仅有的一个金币答谢。

8

赞同来自: 画眉 、小号号 、风收益险 、欲在此山中 、weixiaolin 、 、 、更多 »

请注意国内金融机构有的时候滥用等额本息这个词

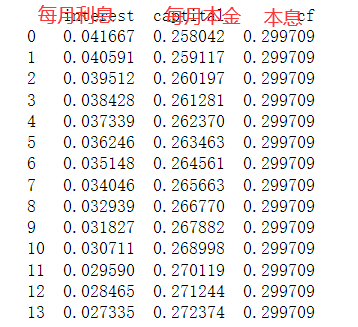

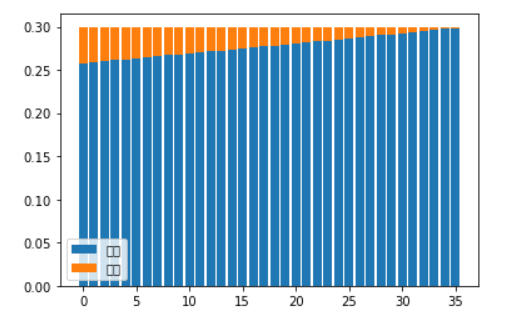

正规的等额本息(房贷),每个月的利息=剩余未偿还本金*利率,所以不管你啥时候还,不影响之前的利率,体现出来利息先高后低,偿还的本金先少后多;

部分金融机构的等额本息是每个月还固定的利息+固定的本金额,也就是说虽然你的贷款余额在减少,但实际还的利息不少,这种情况下实际年利率差不多等于两倍名义利率,这种情况下一般提前还款有违约金,实际利率要按IRR来算,不考虑违约金的情况下,实际还得越早,实际利率越低(后面几期贷款余额小,利息不变的情况下利率高),但都比名义利率高~

正规的等额本息(房贷),每个月的利息=剩余未偿还本金*利率,所以不管你啥时候还,不影响之前的利率,体现出来利息先高后低,偿还的本金先少后多;

部分金融机构的等额本息是每个月还固定的利息+固定的本金额,也就是说虽然你的贷款余额在减少,但实际还的利息不少,这种情况下实际年利率差不多等于两倍名义利率,这种情况下一般提前还款有违约金,实际利率要按IRR来算,不考虑违约金的情况下,实际还得越早,实际利率越低(后面几期贷款余额小,利息不变的情况下利率高),但都比名义利率高~

京公网安备 11010802031449号

京公网安备 11010802031449号