Edge

Edge Chrome

Chrome Firefox

Firefox

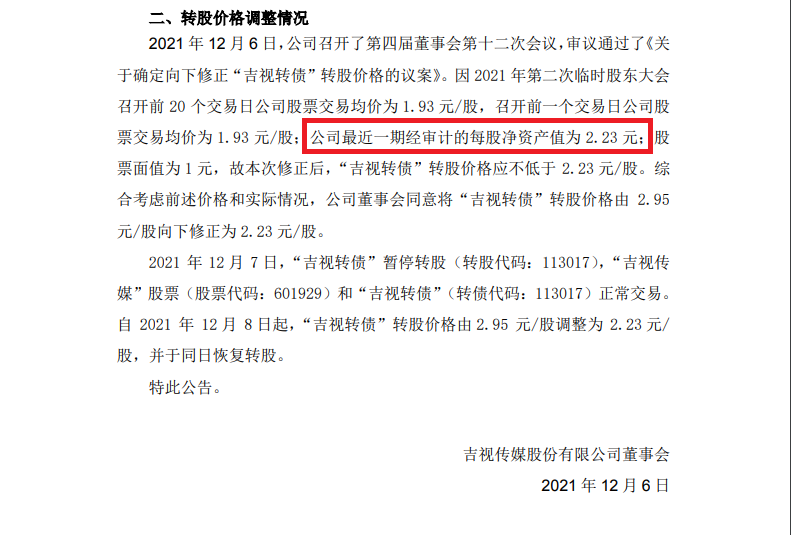

下修前,集思录数据显示底价是2.12,雪球也是同样数据。

但是今天吉视的下修公告写明并不是没有下修到底,而是净资产是2.23。

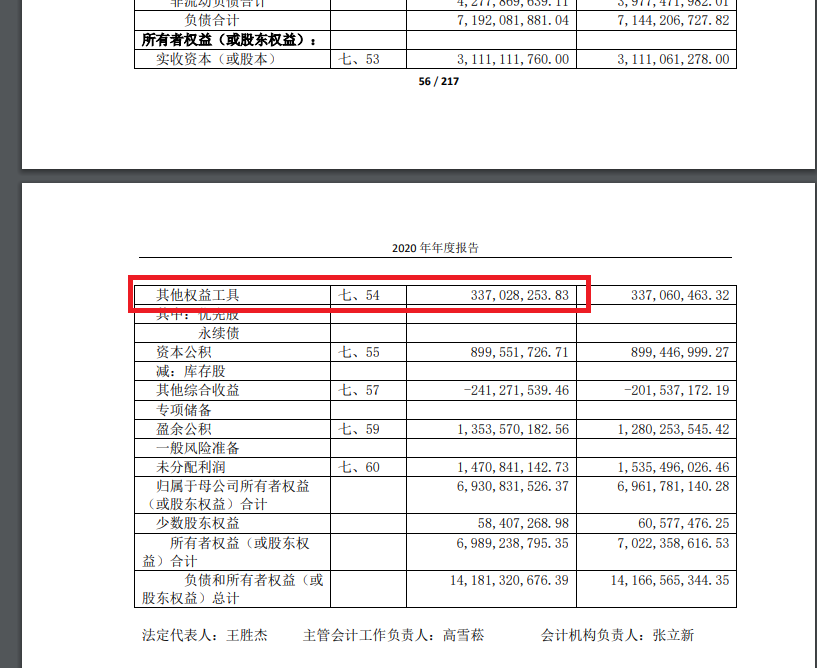

很困惑,于是翻开2020年年报看了下,发现以下:

所以自己的理解:

吉视对净资产的理解是归母权益/股本=6,930,831,526.37/3,111,111,760.00=2.23

而雪球和集思录原先的理解为(归母权益-其他权益工具)/股本=(6,930,831,526.37-337,028,253.83)/3,111,111,760.00=2.12

用本韭菜基本为零的财务知识理解,转债是债也不能算到净资产里啊。

以前无锡下修的时候也告诉本韭菜其他权益工具要扣除,所以有点困惑。

鉴于吉视的态度是修到净资产,如果可以说服吉视,照道理可以修到2.12,有没有懂得的大佬老师来说说看呢?

补充:

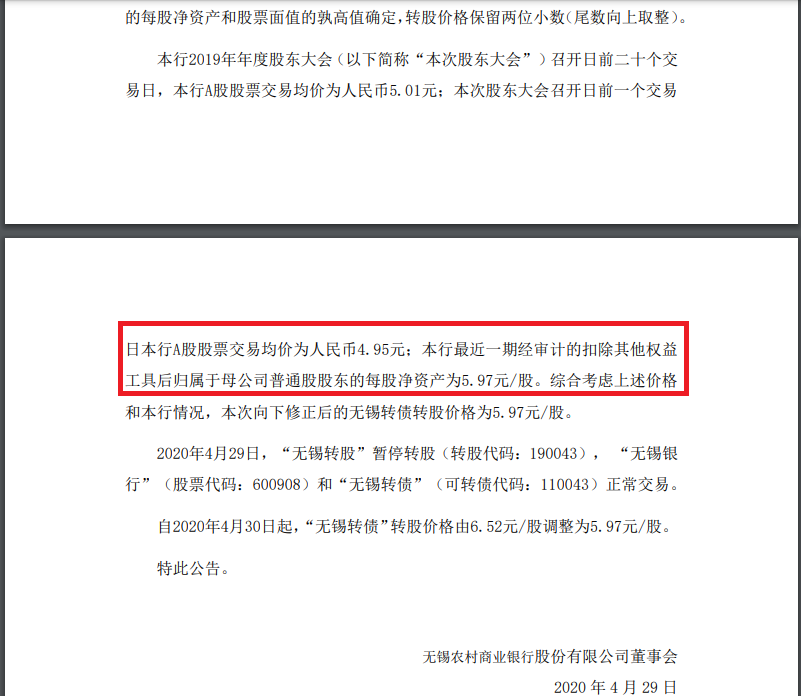

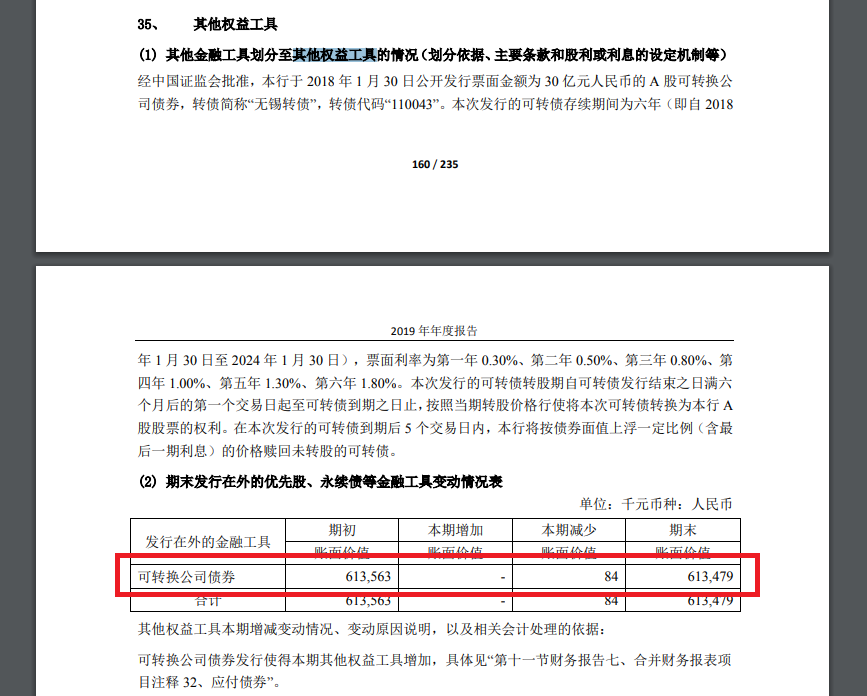

来看看去年四月无锡的情况:

下修公告:明确扣除其他权益工具,也即可转债部分

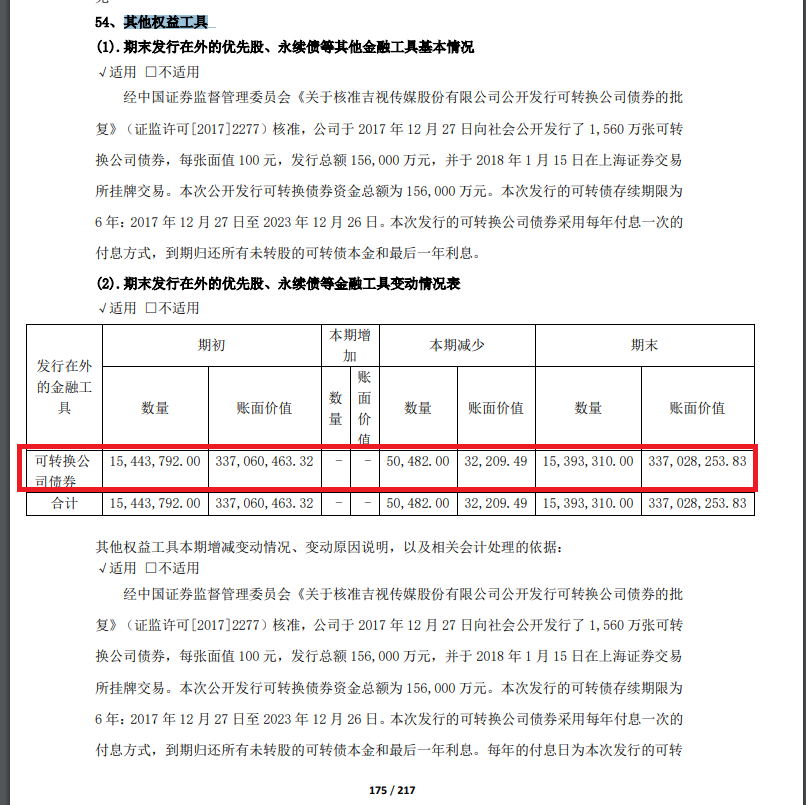

其他权益工具:

资产负债表(算净资产部分):

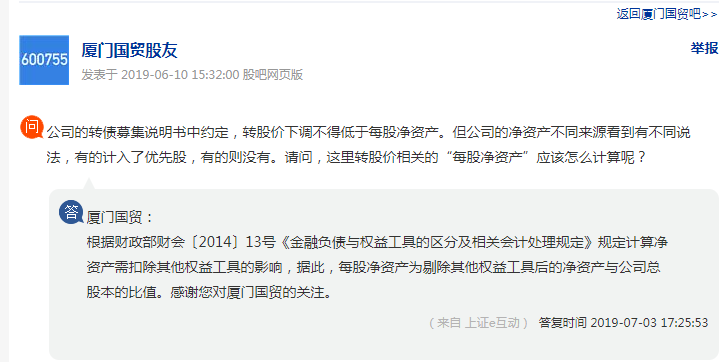

补充2:有谁了解法规上是怎么定义净资产的?

补充3:根据财政部财会〔2014〕13号《金融负债与权益工具的区分及相关会计处理规定》规定计算净资产需扣除其他权益工具的影响

但是今天吉视的下修公告写明并不是没有下修到底,而是净资产是2.23。

很困惑,于是翻开2020年年报看了下,发现以下:

所以自己的理解:

吉视对净资产的理解是归母权益/股本=6,930,831,526.37/3,111,111,760.00=2.23

而雪球和集思录原先的理解为(归母权益-其他权益工具)/股本=(6,930,831,526.37-337,028,253.83)/3,111,111,760.00=2.12

用本韭菜基本为零的财务知识理解,转债是债也不能算到净资产里啊。

以前无锡下修的时候也告诉本韭菜其他权益工具要扣除,所以有点困惑。

鉴于吉视的态度是修到净资产,如果可以说服吉视,照道理可以修到2.12,有没有懂得的大佬老师来说说看呢?

补充:

来看看去年四月无锡的情况:

下修公告:明确扣除其他权益工具,也即可转债部分

其他权益工具:

资产负债表(算净资产部分):

补充2:有谁了解法规上是怎么定义净资产的?

补充3:根据财政部财会〔2014〕13号《金融负债与权益工具的区分及相关会计处理规定》规定计算净资产需扣除其他权益工具的影响

6

赞同来自: 自在可乐 、moon8816 、没钱又老 、sybil03 、zwlsoul 、更多 »

会计还是非常有艺术性的,今天找了普华、大信的同学讨论:净资产的问题,也没有讨论出答案。

一、注会没有专门章节解释净资产和每股净资产,但对每股收益有详细的解释;财会(2014)13号没有找到规定计算净资产需扣除其他权益工具的影响原文;浏览了企业会计准则及应用指南汇编也没找到更好解释。

二、自己的理解:可转债中被核算为权益的部分,列示在其他权益工具,产生原因是因为企业发行票面利率低于市场同等债的利率,该部分被分类到其他权益工具列示,最终核算会计入资本公积,该部分属于净资产我觉得没有问题。但它属于归属于母公司其他权益持有者权益;对应的还有归属于母公司普通股持有者权益;

三、需要对现在净资产进行文件的补充,准则、财会文,应该单独解释。

四、会计的艺术性:会计有谨慎性原则,其他上市公司披露每股净资产扣减了其他权益工具的影响,出于谨慎性是没有问题的。在很多时候我们可以根据需要做出合理的会计判断。

五、我的会计判断:每股净资产,如果是普通股每股净资产,应该扣除其他权益工具。其他权益持有人每股收益,如果是可转债可以按照转换比例转换成股数做分母。

一、注会没有专门章节解释净资产和每股净资产,但对每股收益有详细的解释;财会(2014)13号没有找到规定计算净资产需扣除其他权益工具的影响原文;浏览了企业会计准则及应用指南汇编也没找到更好解释。

二、自己的理解:可转债中被核算为权益的部分,列示在其他权益工具,产生原因是因为企业发行票面利率低于市场同等债的利率,该部分被分类到其他权益工具列示,最终核算会计入资本公积,该部分属于净资产我觉得没有问题。但它属于归属于母公司其他权益持有者权益;对应的还有归属于母公司普通股持有者权益;

三、需要对现在净资产进行文件的补充,准则、财会文,应该单独解释。

四、会计的艺术性:会计有谨慎性原则,其他上市公司披露每股净资产扣减了其他权益工具的影响,出于谨慎性是没有问题的。在很多时候我们可以根据需要做出合理的会计判断。

五、我的会计判断:每股净资产,如果是普通股每股净资产,应该扣除其他权益工具。其他权益持有人每股收益,如果是可转债可以按照转换比例转换成股数做分母。

京公网安备 11010802031449号

京公网安备 11010802031449号