Edge

Edge Chrome

Chrome Firefox

Firefox正文如下:

由于今年以中证500、中证1000为代表的中小盘指数大幅跑赢沪深300,中证500在雪球上关注度和讨论度也越来越高。

短期上,很多人注意到了这轮中证500的上涨是由于中证指数成分中钢铁、采掘、有色、化工今年以来涨幅比较明显,又是中证500的权重行业。

有些朋友甚至从而进一步预测,随着钢铁、采掘、有色、化工这一轮行情的结束,中证500的强势行情也会结束。

从短期事后来归因的话,的确可以说这一轮上涨钢铁、采掘、有色、化工贡献较大,尤其封大 @持有封基 的推送《为什么今年中证500跑赢沪深300》中也提到了这四个行业中证500相对沪深300的市值占比更高。

但是从更长期的角度上来说,中证500的上涨动力并不在此。

首先,我们要理解沪深300和中证500的构成原理,实际上可以理解为针对沪深两市的一种排名机制。

也就是沪深两市最优秀的300+500支合计800支股票才能进入这两个榜单,最主要的衡量标准是市值。

我在5月份的文章《聊聊我为什么要配置中证500》中详细阐述过中证500长期上涨的主要原因还是在于其优秀的盈利性和成长性。

那么最近比较流行的言论,中证500靠周期怎么看呢?

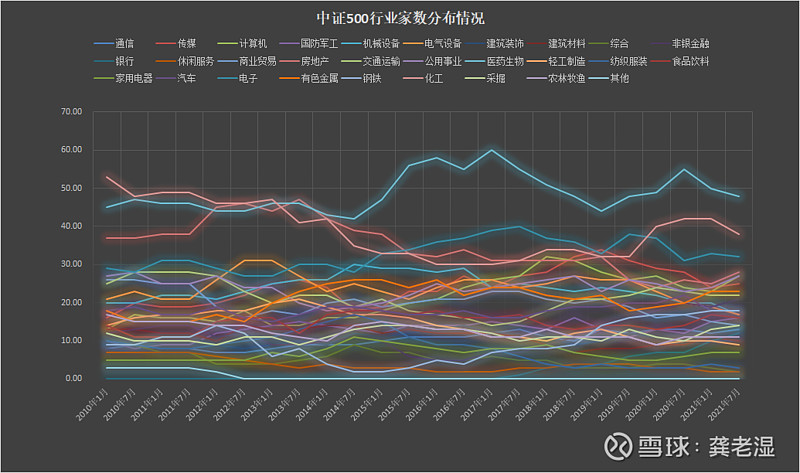

我整理了中证500自2010年至今的行业构成数据,我们拿数据说话。

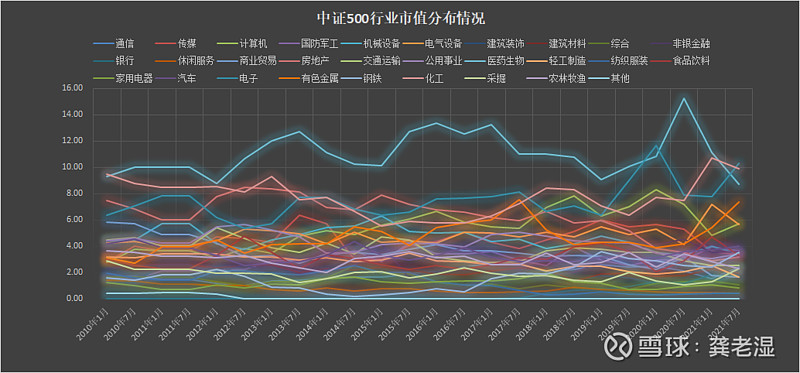

行业分类上我采用申万一级行业分类,从行业家属和行业市值占比两个口径来看。

我们可以看到,中证500的行业构成无论是从各行业上市公司家数或是行业市值的角度上看,其构成比例一直处于变化当中。

例如2010年1月,数量前三的分别是化工53家、医药生物45家、房地产37家,而2021年7月数量前三的是医药生物48家、化工38家、电子32家;2010年1月,市值前三的是化工9.49%、医药生物9.31%、房地产7.48%,而2021年7月市值前三的是电子10.28%、化工9.89%、医药生物8.72%。

各行业家数的动态变化体现的是一种优胜劣汰的机制,始终不要忘了中证500也好、沪深300也好,都是动态的榜单。

就好比一所全国性的大学,我选最优秀的300个学生进入甲班(沪深300),选次优500个学生进入乙班(中证500),每隔半年大考一次重新排名;

每一次大考之后能进甲班还是乙班乃至于落榜,取决于每个学生的成绩(市值),而不是他来自于哪个省份(行业)。

但不论甲班、乙班里的学生如何变化,两个班学生的籍贯构成如何变化,我们能够很容易判断的是,这两个班一定是这个学校最优秀的两个班级。

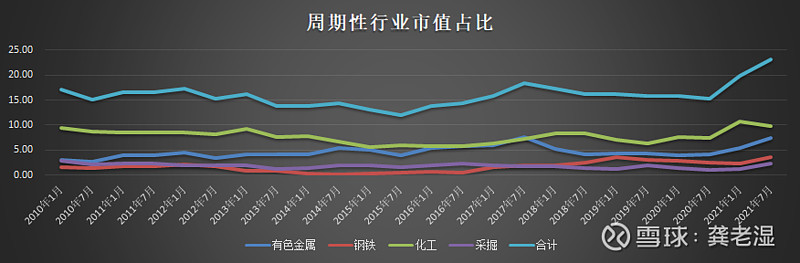

各行业市值的变化除了体现行业家数变化之外还有阶段该行业的市场涨跌幅表现。也就是一段时间内该行业成分股涨的比较好,那么该行业在指数内市值占比也会提高。

例如图中比较明显的粉色、橙色代表的化工、有色在今年行业市值占比有明显的提高,其实是今年以来两个行业股票涨幅表现比较好带来的,也是最近被提得比较多的逻辑。

但是我们同样可以看到图中最上面的权重行业电子和医药生物在2019年2020都各有一段市值占比提升非常明显的曲线。我们对应去看同时段医药、电子和中证500的走势,会发现这两段上涨,电子和医药的贡献是很大的。

但很奇怪的,我确实少听有人说因为电子、医药行情的结束,会导致中证500行情的终结,大概同期的注意力都在沪深300和抱团股上吧,毕竟他们的涨幅更大。

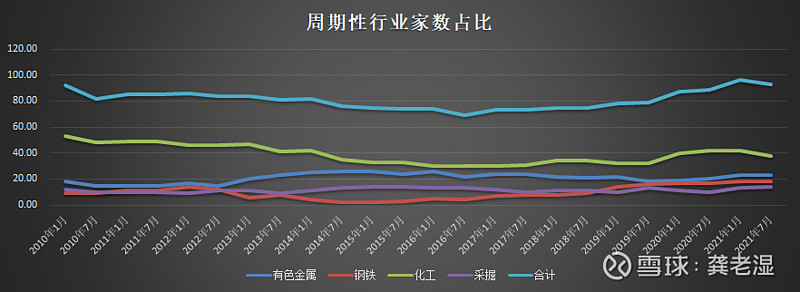

我们再单拿钢铁、采掘、有色、化工这几个行业来看。

从上市公司家数上来看,四个行业总数从未超过100家,最低的时候约70家,占整个指数的14%-20%之间;

从市值占比上来看,此轮行情上涨之前,周期行业仅占到15%,而最近达到了23%的水平。

看上去已经比较高了,但是我们还是要注意到剩下超过400家,77%的市值是由其他行业构成,认为周期行业决定了中证500的走势显然理由是不充分的。

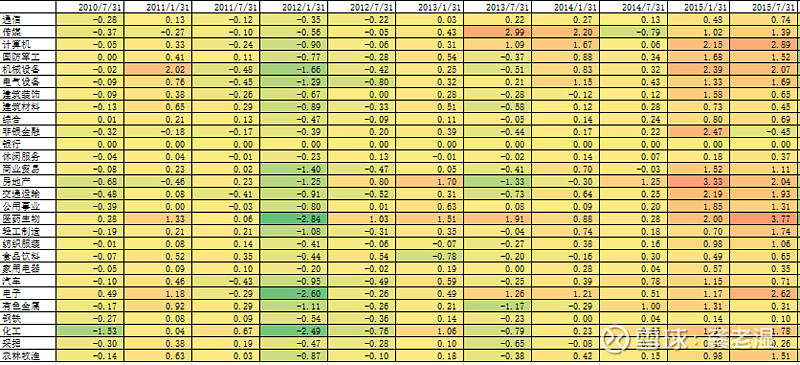

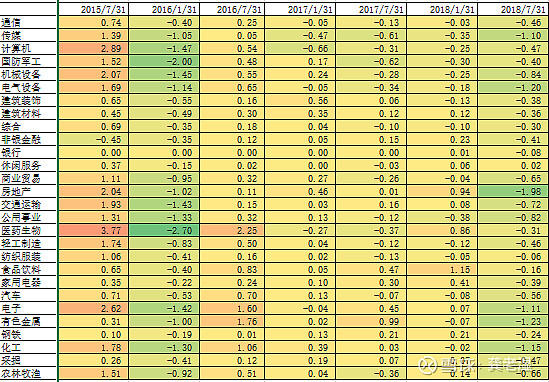

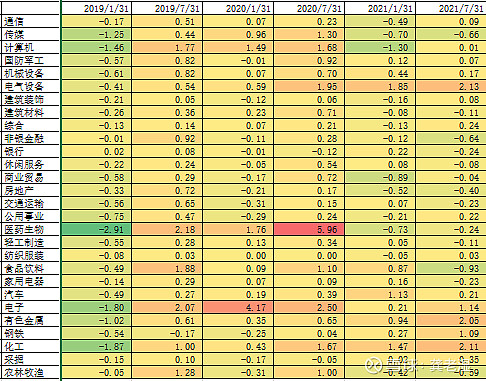

事实上,中证500行情的驱动也是由不同行业轮动驱动的,我统计了2010年至今中证500所有行业在不同阶段对中证500指数涨跌的贡献度,具体如下:

可以明显的观察到不同阶段不同行业对指数涨跌都有或大或小的亮眼贡献,比如上文中提到的电子、医药,从表中我们可以看出,电子在2019年下半年向中证500贡献了4.17%的涨幅,医药在2020年上半年贡献了5.96%的涨幅,同期成分里周期股并没有什么表现,但这些都被忽略了,因为同期沪深300、抱团更抢眼,中证500没人看,也更没有人关心它究竟为什么也涨了。

历史年份里我们也可以看到像地产、军工、计算机等等行业都有亮眼贡献的时候。

所以单纯说某几个行业就决定一个宽基指数的涨跌这种说法是完全站不住脚的,所以周期行业决定中证500的言论可以休矣。

那中证500跑赢沪深300的秘密在哪里呢?

除了我在之前文章提的基本面因素,这里我另外还提供一个视角,也算是我之前回答一位球友的疑问吧。

首先,沪深300+中证500的排名机制决定了成分股至少是全市场最优秀的800支股票,如果进不了前800,那么自动会被淘汰掉,补充进来新的优秀公司。

其次,沪深300和中证500是存在交互机制的。也就是沪深300里落榜的会进入中证500,而中证500里优秀的会升入沪深300。

那么我作为好事者,来看看这些从乙班晋升甲班和从甲班掉落乙班的学生们,在晋级降级前后的表现差异,究竟是什么情况。

我按照上表的格式,统计了2010年以来从中证500里升入沪深300的全部股票,并统计其调出中证500进入沪深300之前后各一年相对两个指数的超额表现。数据过多不便全部贴上来,直接列统计结果。

这些晋级生,在晋级之前一年的平均涨跌幅为66.88%,相对中证500的超额收益为55.84%;

在晋级之后一年的平均涨跌幅为14.76%,相对沪深300的超额收益为1.82%;

也就是说晋级的股票,在晋级之前的超额贡献非常明显,这部分的超额收益是计入中证500的表现的,虽然中证500培养了这些优秀学生进了沪深300这个学霸班,但中证500并不亏,吸收了这些股票的大部分成长红利。

然后这些晋级股票进入沪深300之后,相对之前的表现就比较乏力了,相对沪深300的超额并不明显,沪深300吸收这些股票之后并没有占到太大的便宜。

这跟现实中的常识也非常相似,这种竞争排名,从301-800名区间晋升到前300已属不易,再往上继续逆袭的难度非常大。

同理,我们再来看看从沪深300调入中证500的股票情况,他们也是中证500成分股的重要组成。

按照上表的格式,统计了2010年以来从沪深300里掉入中证500的全部股票,并统计其调出沪深300进入中证500之前后各一年相对两个指数的超额表现。

这些降级生,在降级之前一年的平均涨跌幅为-4.31%,相对沪深300的超额收益为-14.20%;

在降级之后一年的平均涨跌幅为16.97%,相对中证500的超额收益为3.41%;

可以看出,这些降级生在降级之前相对沪深300确实表现不佳,所以遭到降级;

但是中证500接收这些降级生之后也并非接收的是垃圾,平均来看这些降级生的表现至少没给中证500这个班级拖后提,甚至还略有贡献。

这种情况让我想到以前的一个段子:

从北大转学一名女生到了清华,因此两个学校的平均颜值都得到了提高。

(没有冒犯两个学校的意思,纯属娱乐)

综上,从这个视角上来看,除了基本面因素,在编制规则上中证500实际上也是占到了便宜的,长期看跑赢沪深300并不难理解。

作者:龚老湿

链接:https://xueqiu.com/1121180164/197457297

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

赞同来自: flyzizai 、fionafiona 、laplace 、yuhyzhao 、neoivor更多 »

影响沪深300指数涨跌的大头,还是权重前几十位的股票,这些股票在比较长时间里不会降级,它们的增长率一直会极大影响沪深300指数涨跌,而新晋级的那几个在比较长时间里也难以挤进权重前列去明显影响沪深300指数涨跌。

设想一种情况,市场环境导致公司的增长率跟它现有的市值强烈相关,市值越大增长率就越高,比如前几十大公司增长率在20%,第300名左右增长率在15%,第800名左右增长率在10%,那么沪深300的增长率就会在15%到20%之间,而中证500的增长率就会在10%到15%之间,这样的基本格局,靠那几家新晋级或新降级的公司的反常表现是改变不了太多的。即使新晋级的那几家公司总是表现较差,不久又被降级,同时新降级的那几家公司总是表现较好,不久又被晋级,这些公司来回反复横跳确实能帮中证500一点小忙,却也改变不了沪深300里大部分公司增长率高于中证500里大部分公司增长率的大势。

只有当整体统计上看,公司的增长率跟它的市值相关性很低时,比如市场上前300名的公司总市值在几年里增长了80%,后面500家公司总市值在同期也增长了差不多80%,两者的比值保持基本不变时,在这段时间里两者发生的成分股交换,以及交换前后的反常表现,才会在两个指数的相对强弱上明显体现出来。如果新晋级的公司能保持惯性,继续跑赢沪深300其他公司,新降级的也如此,继续跑输中证500其他公司,那么沪深300就会跑赢中证500,反之,如果新晋级的公司很快遇到阻力,跑输沪深300其他公司,新降级的公司很快遇到支撑,跑赢中证500其他公司,那么中证500就会跑赢沪深300。

总之,大部分成分股跟市值大小相关的增长率才是决定宽基指数阶段性强弱的最主要因素。如果这个因素很强烈,个股市值分布处于基尼系数快速扩大,马太效应明显的阶段,少数几个成分股的交换带来的影响就会被完全掩盖。只有在大公司小公司增长率总体上接近时,成分股的交换带来的影响才会显现出来。

今年中证500强于沪深300,应该跟打击垄断巨头,扶持中小企业,追求共同富裕的政策取向有一定关系。投资者对公司市值上限是否存在隐形天花板产生疑虑,那么整体上超大公司的增长率就会低于小一些的公司。

楼主认为前一年表现好的股票,后一年一定不好,前一年表现不好的下一年一定表现好,这个结论显然是错误的,以十年的周期看,正是因为沪深300通过优胜劣汰,集中了全市场最优质的300只股票,才是表现最好的宽基指数之一,远超上证综指,中证500.

不过从经验看,钱多时候雨露均沾一起涨,钱紧的时候大家抱团到hs300,上证50,

切换期,因为从超跌到回归繁荣,500涨的肯定好,如果你看中证1000涨的更好。

hs300上证50之流本身就一直在高位置,当然看不到波动。

总体而言,看市场的水,比看啥指数更重要,1000,500,300,50。左到右波动率依次减低,从好的角度看,稳,不好的角度看,不波动,我炒个啥子股,买理财去!

赞同来自: 牛哄哄 、zsp950 、xineric 、Aa行无止境 、浅底99 、 、更多 »

写的很好

写文章,就需要这种知其然也知所以然的,然后还能剖析非表面原因的文章。

===============================

而我们也经常看到的另外一些“雄文”,看似回答了命题,但实则用现象解释原因(换个说法就是用结果来解释结果),根本触及不到实质灵魂,毫无营养

比如“你为什么长那么高?”,答曰“因为我1.8米,所以我长的高”

OMG,长1.8米是高的现象(亦是结果),而不是高的原因,

当然,在某种场景下,可以牵强附会的把此说成是高的“原因”,像面对幼儿园小朋友的时候,因为他们无法评判什么是高、什么是低,那就解释因为长了1.8米,所以是长那么高

或许,这个市场上小朋友太多,用现象解释原因的,他们也喜欢听,各得其所吧

赞同来自: 影约 、dongdongw 、OpenAI 、llvll 、爱股票 、 、 、 、 、 、 、 、 、 、更多 »

这样的例子我还可以给你举很多,重庆啤酒,牧原股份,山西汾酒,离开中证500后给沪深300贡献的涨幅在800%-1000%之间。

所以楼主你的问题在于哪里也就很清楚了,按照编制规则,真正的十年十倍股最后的归宿一定是沪深300而不是中证500,中证500反而只能吃到一小部分的涨幅,大部分的涨幅都是在沪深300里实现的,但这需要的时间不只一年。你只统计这些股进入沪深300一年后的涨幅,当然会产生统计误差。

nevermind2019

- 均值回归,周期轮动,价值为锚,顺势操作。

- 均值回归,周期轮动,价值为锚,顺势操作。

赞同来自: aiplus 、tangzheci 、cquhrb 、西北望1969 、stonecheng 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今年调仓后500的PB明显下降,300PB明显上升,两个指数的PB比值反而没有跟上指数比值的增长,目前500PB/300PB的比值还在历史中间值以下。中证500只是短期涨得太快了有调整的可能,但是中期来看,500相对300来说盈利的可能更大。

赞同来自: frank344 、fionafiona

对于升级留级有不同看法,指数成分股增减中,市值和成交量其实考虑的是热门程度,不一定是公司的质地或前景。

京公网安备 11010802031449号

京公网安备 11010802031449号