Edge

Edge Chrome

Chrome Firefox

Firefox

最近IC的负基差再次飙涨,和大家聊聊这次负基差飙涨背后的潜在新影响要素。

通常而言,IC的基差短期取决于投资者对未来市场的看好看空程度,长期取决于IC做多投资者和IC做空投资者之间的力量对比(或者说IC空头的供需结构)。

我曾经写了一篇《吃IC贴水的正确姿势》专门讨论针对IC长期负基差的风险套利(俗称吃贴水),传送门:https://www.jisilu.cn/question/411924。

这次聊聊之前从未提到过的,近期开始加速影响市场的一个新IC定价影响要素,即近期销售火爆、券商各理财经理力推且集思录上也有很多讨论的雪球产品。

雪球是什么?

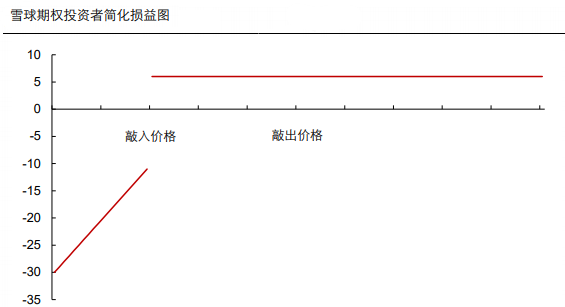

首先说定义,雪球的本质是投资者卖出一个看跌期权。一般而言,雪球的投资者对赌的是涨幅。因此在低波动率和高波动但波动方向为正时获得稳定的正向收益(敲出)。但在敲入时获得一个波动的负向收益。理论上的收益曲线结构如下:

所以,雪球的本质和收益结构卖期权差不多。如果是无脑拿,那就是一直赚钱,然后突然有一天全部还回去。

以上是背景知识,详细的大家可以自行了解。下面具体谈谈雪球产品如何影响IC的基差。

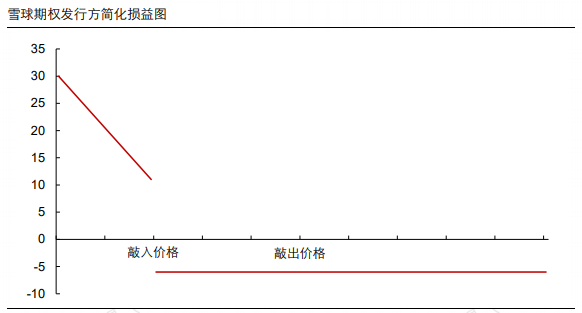

我们知道雪球的本质是期权,那么期权的买方,就是投资者的对手盘,也就是券商的衍生品部。由于期权是零和博弈,他们的理论收益曲线必然是投资者的镜像。即下图:

但是上面的是理论收益结构,如果真的是这种收益结构。那么券商衍生品部肯定是玩不转的,因为常年亏损,突然大赚的部门是不合企业内部管理要求和目标的。

实际上券商衍生品部的真实收益结构曲线是常年小赚,突然大赚,即图2整体向上平移,并使得底部的水平红线>0。那么他们怎么做到这点的呢?

我们回想一下在购买雪球的时候,我们支付的是全额交易金还是仅仅支付了期权的保证金呢?(或者说,我们买雪球时支付的是合约价值还是保证金金额?)很明显,我们支付的是全额交易金(合约价值)。因此,很容易想到,券商在期权本身的资金以外有大量的来自于雪球产品的浮存金,这部分浮存金就算是买些理财也是可以贡献收益的,券商就是卖这个的,自产自销,内部闭环,完美!

另外,我们一直说雪球是券商在卖期权,那么券商是在和投资者对赌方向吗?

不是,又是。

说不是的原因是,很多粗通雪球原理的人认为券商是和投资者做裸对赌,但我们回想一下,这个市场有可以构建期权的工具吗?如果没有,券商发行那么大量的雪球,都是用自己的资本金在和投资者对赌吗?明显不是。

事实上,券商的确构建了期权,但这个期权并非全额期权风险都由券商承担。因为我们知道期权的价格波动有5个希腊字母影响。剔除掉影响不大的Rho,分别是:

Delta:股市波动1%期权价值波动n%(斜率或一阶导数)

Gamma: Delta波动1%期权价值波动n%(斜率的斜率或二阶导数)

Vega:隐含波动率

Theta:时间价值

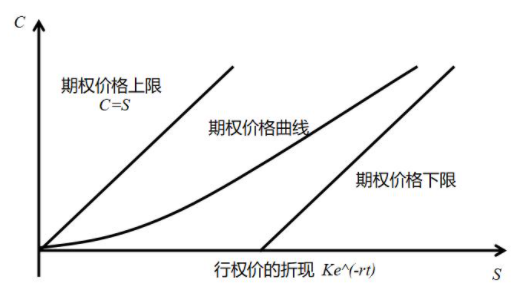

通过观察目前市场上的公开市场工具,我们发现有一个完美的品种可以构建(对冲)基于中证500雪球产品看涨期权的4个字母中的3个,那就是IC期货。

下面是一张很简单的期权定价图(注意这张是看涨期权图,只是示意,雪球实际隐含的是看跌期权,也就是这张图针对x轴做镜像翻转):

用期货构建潜在期权的原理和Delta、Gamma的定义分不开,所以我们一起说:

Delta就是期权那个曲线的斜率(或速度或一阶导数)

Gamma就是期权曲线的斜率的变化(二阶导数或加速度)

我们很容易看出来,因为期货可以看成指数,因此他是线性工具,其Delta永远为1,Gamma永远为0。因此券商衍生品部可以利用期货的动态组合构建出期权那样斜率曲线。

下面我们举例说明看涨期权下如何实现动态对冲(实际上雪球是看跌期权,也就是反一反):

情景1:股价比较低的时候,期权的Delta小,假设此时Delta=0.1。那么我买了1000万的雪球,只需要卖100万的IC对冲即可,对应保证金20万。剩下980万浮存金吃利息。

情景2:股价开始上涨时,期权的Delta变大,假设此时Delta=0.5(接近行权价)。那么我买了1000万的雪球,只需要卖500万的IC对冲即可,对应保证金100万。剩下900万浮存金吃利息。

情景3:股价大涨,期权变为深度实值状态,Delta最大,假设此时Delta=0.95。那么我买了1000万的雪球,只需要卖950万的IC对冲即可,对应保证金210万。剩下790万浮存金吃利息。

那么回到雪球(看跌期权),看跌期权就是方向反一下,我们知道越跌delta越大,为了对冲越多beta风险,需要买入更多的期货。

因此,我们知道了,卖雪球的券商是期货的买方,他们通过买期货多头对冲他们在雪球产品中买入看跌期权产生的空头暴露。

最后再说说Theta,这是雪球结构最神奇的地方。一般持有看涨期权是要支付时间价值的,但IC基差为负。这导致综合来看,delta越大持有看跌期权的隐含时间价值越小,因为对冲用的期货可以提供正收益(即随着持有时间的流逝,持有看涨期权的人可以收钱而非付钱,俗称吃贴水)。

原来买雪球的人也在吃贴水

站在券商的视角看问题:

券商衍生品部在卖出雪球的时候,实际上是问你收了100元,卖了一个看跌期权给你。然后自己花了其中的2-20元买IC期货动态平衡对冲风险,同时还能吃贴水,然后剩下的钱放理财吃利息。如果波动率小,那么他们小赚,如果大涨大跌,他们大赚。(这两天监管严打就是怕雪球出来以后市场整体低波上涨,让很多投资者以为这是理财替代,一旦出现大跌敲入,则投资者将直面大幅股票幅度的亏损,实际收益与心理预期大不一样)

那么大跌时,券商会动态追加买入期货跟上跌幅,降低多空暴露。券商对冲了风险,但你需要支付下跌的跌幅(敲入),因此券商会大赚。

大涨时,期权的Delta会越来越低(期权越来越虚值),券商买入的IC很少。券商买的期权价值就归零了,但损失由敲出条款设定了上限,风险可控(给你支付一个年化看上去很高,但实际期限短的利息)。此外损失的部分还可以由理财的利息补贴。

另外,只要持有IC,就能吃到贴水,券商跟你对赌的可是中证500,不是IC。这个贴水收益自然进入了他的腰包。

那么什么时候券商会亏损呢?

刚涨,券商把IC加仓了,然后就跌了。或者刚跌,券商把IC减仓了,然后就涨了。这种情况下,如果来回被打脸的损失超过了利息和吃贴水的收益,那么券商就是净亏损。

所以我们无论是从推演还是希腊字母分析都可以得出结论:券商和投资者依然在对赌,但仅仅对赌了Vega风险,即赌波动率。券商赌波动率大,投资者赌波动率小。

回到IC投资(对冲)者的视角:

券商是IC的新增买方力量,雪球的新发行会提高IC的基差水平(增大IC买方需求)。雪球的收缩会扩大负基差(降低IC买方需求)。

那么我们想一想,为啥去年四季度之间雪球大面积发售后,IC的贴水就开始持续收敛?

然后,我们配合昨天的一则新闻,观察近期IC的变化也许会有更有趣的视角:

修订:不好意思,之前笔误,网上随便找了一张期权图是看涨期权结构,就错写成看涨期权了。请现在本文已修订。

通常而言,IC的基差短期取决于投资者对未来市场的看好看空程度,长期取决于IC做多投资者和IC做空投资者之间的力量对比(或者说IC空头的供需结构)。

我曾经写了一篇《吃IC贴水的正确姿势》专门讨论针对IC长期负基差的风险套利(俗称吃贴水),传送门:https://www.jisilu.cn/question/411924。

这次聊聊之前从未提到过的,近期开始加速影响市场的一个新IC定价影响要素,即近期销售火爆、券商各理财经理力推且集思录上也有很多讨论的雪球产品。

雪球是什么?

首先说定义,雪球的本质是投资者卖出一个看跌期权。一般而言,雪球的投资者对赌的是涨幅。因此在低波动率和高波动但波动方向为正时获得稳定的正向收益(敲出)。但在敲入时获得一个波动的负向收益。理论上的收益曲线结构如下:

所以,雪球的本质和收益结构卖期权差不多。如果是无脑拿,那就是一直赚钱,然后突然有一天全部还回去。

以上是背景知识,详细的大家可以自行了解。下面具体谈谈雪球产品如何影响IC的基差。

我们知道雪球的本质是期权,那么期权的买方,就是投资者的对手盘,也就是券商的衍生品部。由于期权是零和博弈,他们的理论收益曲线必然是投资者的镜像。即下图:

但是上面的是理论收益结构,如果真的是这种收益结构。那么券商衍生品部肯定是玩不转的,因为常年亏损,突然大赚的部门是不合企业内部管理要求和目标的。

实际上券商衍生品部的真实收益结构曲线是常年小赚,突然大赚,即图2整体向上平移,并使得底部的水平红线>0。那么他们怎么做到这点的呢?

我们回想一下在购买雪球的时候,我们支付的是全额交易金还是仅仅支付了期权的保证金呢?(或者说,我们买雪球时支付的是合约价值还是保证金金额?)很明显,我们支付的是全额交易金(合约价值)。因此,很容易想到,券商在期权本身的资金以外有大量的来自于雪球产品的浮存金,这部分浮存金就算是买些理财也是可以贡献收益的,券商就是卖这个的,自产自销,内部闭环,完美!

另外,我们一直说雪球是券商在卖期权,那么券商是在和投资者对赌方向吗?

不是,又是。

说不是的原因是,很多粗通雪球原理的人认为券商是和投资者做裸对赌,但我们回想一下,这个市场有可以构建期权的工具吗?如果没有,券商发行那么大量的雪球,都是用自己的资本金在和投资者对赌吗?明显不是。

事实上,券商的确构建了期权,但这个期权并非全额期权风险都由券商承担。因为我们知道期权的价格波动有5个希腊字母影响。剔除掉影响不大的Rho,分别是:

Delta:股市波动1%期权价值波动n%(斜率或一阶导数)

Gamma: Delta波动1%期权价值波动n%(斜率的斜率或二阶导数)

Vega:隐含波动率

Theta:时间价值

通过观察目前市场上的公开市场工具,我们发现有一个完美的品种可以构建(对冲)基于中证500雪球产品看涨期权的4个字母中的3个,那就是IC期货。

下面是一张很简单的期权定价图(注意这张是看涨期权图,只是示意,雪球实际隐含的是看跌期权,也就是这张图针对x轴做镜像翻转):

用期货构建潜在期权的原理和Delta、Gamma的定义分不开,所以我们一起说:

Delta就是期权那个曲线的斜率(或速度或一阶导数)

Gamma就是期权曲线的斜率的变化(二阶导数或加速度)

我们很容易看出来,因为期货可以看成指数,因此他是线性工具,其Delta永远为1,Gamma永远为0。因此券商衍生品部可以利用期货的动态组合构建出期权那样斜率曲线。

下面我们举例说明看涨期权下如何实现动态对冲(实际上雪球是看跌期权,也就是反一反):

情景1:股价比较低的时候,期权的Delta小,假设此时Delta=0.1。那么我买了1000万的雪球,只需要卖100万的IC对冲即可,对应保证金20万。剩下980万浮存金吃利息。

情景2:股价开始上涨时,期权的Delta变大,假设此时Delta=0.5(接近行权价)。那么我买了1000万的雪球,只需要卖500万的IC对冲即可,对应保证金100万。剩下900万浮存金吃利息。

情景3:股价大涨,期权变为深度实值状态,Delta最大,假设此时Delta=0.95。那么我买了1000万的雪球,只需要卖950万的IC对冲即可,对应保证金210万。剩下790万浮存金吃利息。

那么回到雪球(看跌期权),看跌期权就是方向反一下,我们知道越跌delta越大,为了对冲越多beta风险,需要买入更多的期货。

因此,我们知道了,卖雪球的券商是期货的买方,他们通过买期货多头对冲他们在雪球产品中买入看跌期权产生的空头暴露。

最后再说说Theta,这是雪球结构最神奇的地方。一般持有看涨期权是要支付时间价值的,但IC基差为负。这导致综合来看,delta越大持有看跌期权的隐含时间价值越小,因为对冲用的期货可以提供正收益(即随着持有时间的流逝,持有看涨期权的人可以收钱而非付钱,俗称吃贴水)。

原来买雪球的人也在吃贴水

站在券商的视角看问题:

券商衍生品部在卖出雪球的时候,实际上是问你收了100元,卖了一个看跌期权给你。然后自己花了其中的2-20元买IC期货动态平衡对冲风险,同时还能吃贴水,然后剩下的钱放理财吃利息。如果波动率小,那么他们小赚,如果大涨大跌,他们大赚。(这两天监管严打就是怕雪球出来以后市场整体低波上涨,让很多投资者以为这是理财替代,一旦出现大跌敲入,则投资者将直面大幅股票幅度的亏损,实际收益与心理预期大不一样)

那么大跌时,券商会动态追加买入期货跟上跌幅,降低多空暴露。券商对冲了风险,但你需要支付下跌的跌幅(敲入),因此券商会大赚。

大涨时,期权的Delta会越来越低(期权越来越虚值),券商买入的IC很少。券商买的期权价值就归零了,但损失由敲出条款设定了上限,风险可控(给你支付一个年化看上去很高,但实际期限短的利息)。此外损失的部分还可以由理财的利息补贴。

另外,只要持有IC,就能吃到贴水,券商跟你对赌的可是中证500,不是IC。这个贴水收益自然进入了他的腰包。

那么什么时候券商会亏损呢?

刚涨,券商把IC加仓了,然后就跌了。或者刚跌,券商把IC减仓了,然后就涨了。这种情况下,如果来回被打脸的损失超过了利息和吃贴水的收益,那么券商就是净亏损。

所以我们无论是从推演还是希腊字母分析都可以得出结论:券商和投资者依然在对赌,但仅仅对赌了Vega风险,即赌波动率。券商赌波动率大,投资者赌波动率小。

回到IC投资(对冲)者的视角:

券商是IC的新增买方力量,雪球的新发行会提高IC的基差水平(增大IC买方需求)。雪球的收缩会扩大负基差(降低IC买方需求)。

那么我们想一想,为啥去年四季度之间雪球大面积发售后,IC的贴水就开始持续收敛?

然后,我们配合昨天的一则新闻,观察近期IC的变化也许会有更有趣的视角:

修订:不好意思,之前笔误,网上随便找了一张期权图是看涨期权结构,就错写成看涨期权了。请现在本文已修订。

京公网安备 11010802031449号

京公网安备 11010802031449号