Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: 趋势交易者

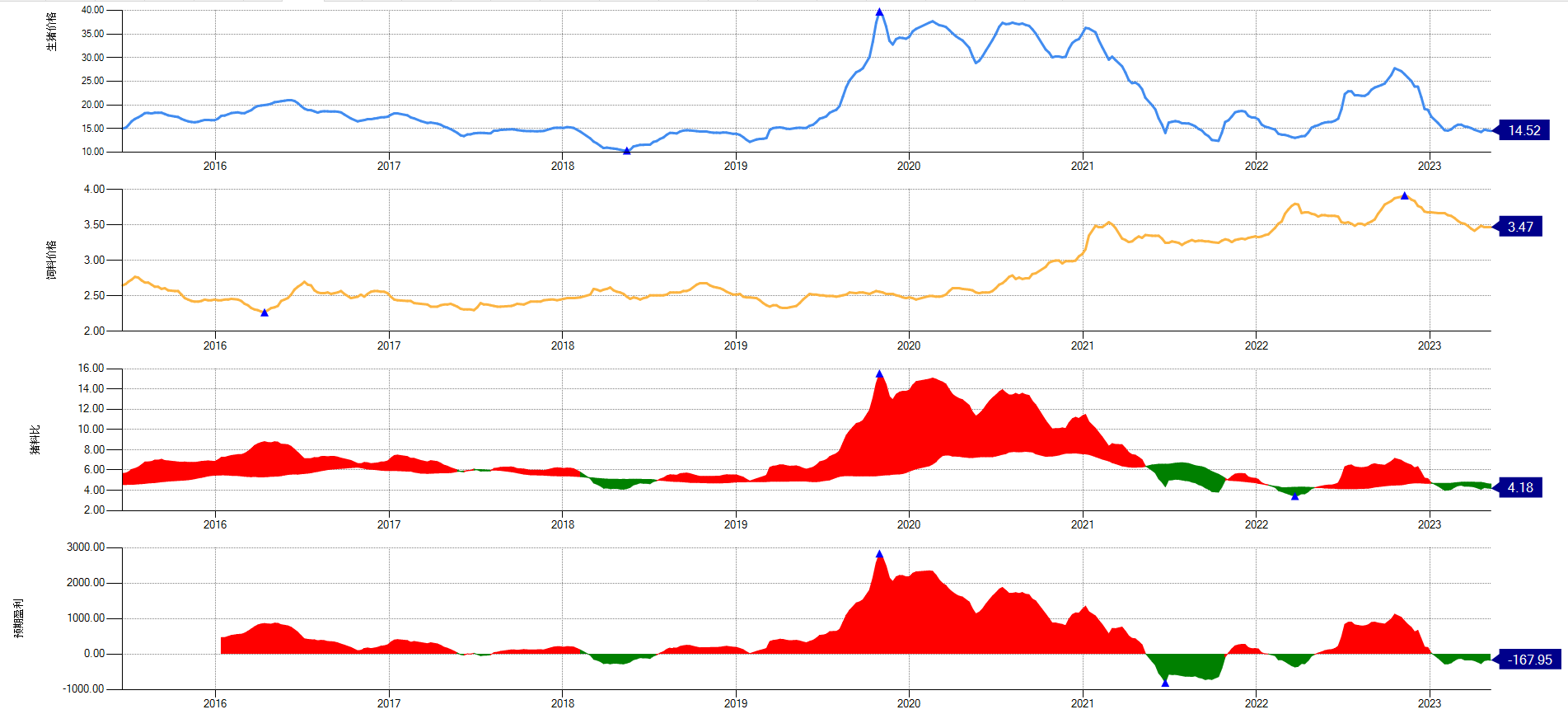

大环境不好,继续熬吧,至少跑赢指数了。我已经做好熬到下一个周期的准备了。本周期,MY翻倍是及格线。逻辑很简单,我们先按几下计算器。

1、按眼下肉价情况,今年净资产会到达600亿+。

2、按当前成绩,60*26/2.4*0.85*12=6630,再考虑Q4正在扩繁,明年出栏大概率位于6600-7200w之间,保守点就按6600w估算。后年假如慢慢扩15%,已经是最慢扩张速度了,出栏能力也能达到7500-8000w,保守点按7500估算。

(1)如果明年肉价低一点,比如全年平均25,那么,其它猪场只能慢慢消化负债表、没有足够的能量大力扩产,二育群体的动力也不太足、不容易砸出天坑。于是,后年的猪价,也就有得看,比如还能平均25。在这样的情况下,后边两年MY能取得的净利润为(6600*10+7500*10)*110=1550亿。

(2)如果明年肉价高一点、比如全年平均30,后年被抢钱活动砸下来、比如全年平均20。那么,后边两年MY能取得的净利润为(6600*15+7500*5)*110=1501.5亿

3、也就是说,不管肉价怎么波动,MY在24年末的净资产将达到2000亿+,同时负债率降到30%以下。

4、历史最低PB是3.3,按最低水平看,市值也将达到6000亿以上。

5、当前处于熊市盘底期间,由于板块之间的流动性摩擦影响,K线上行的动力不足,暂时上不去是正常的。

最多两年。等着吧。

赞同来自: hydk 、skyblue777 、创奇迹666

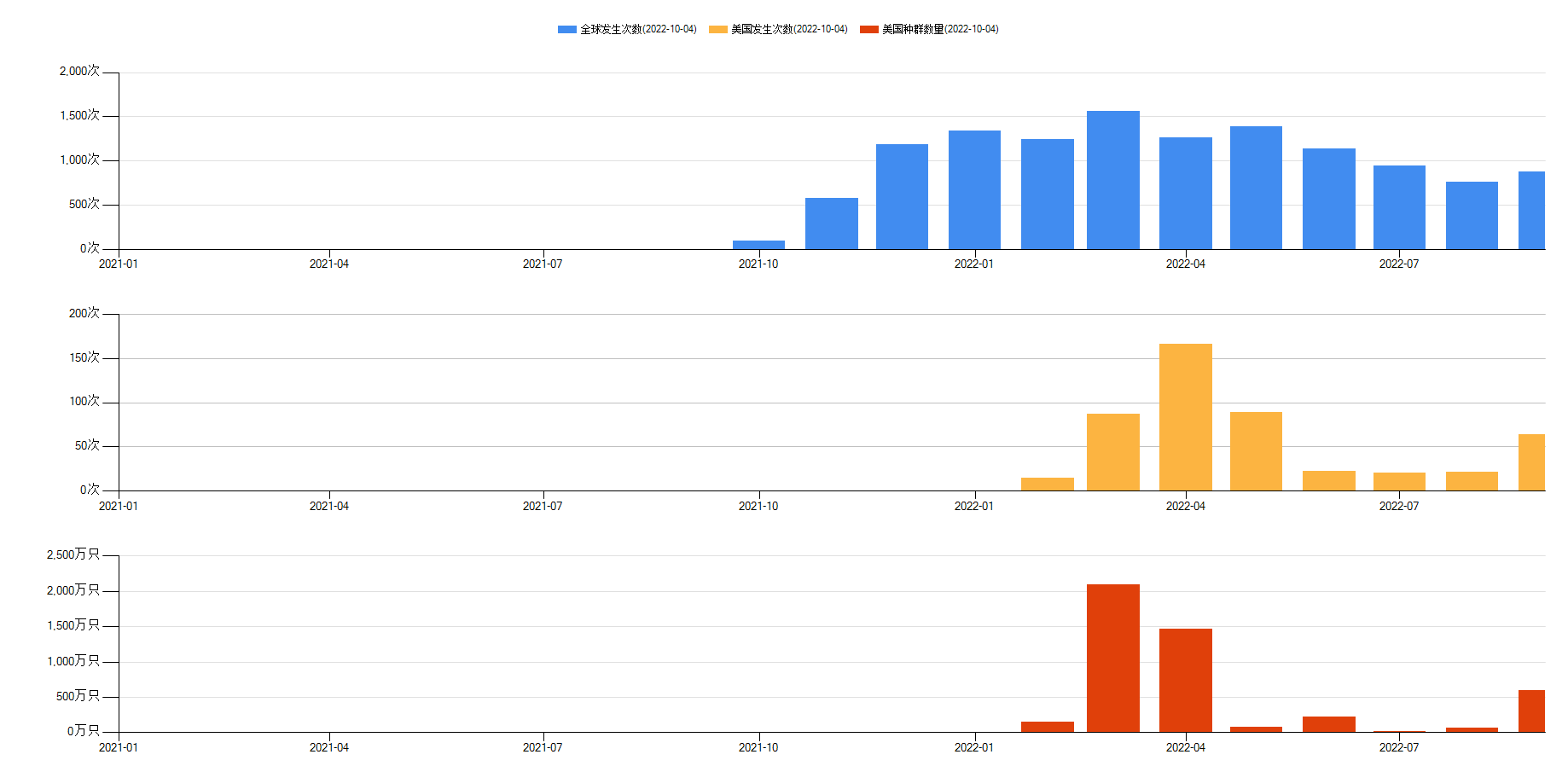

韩国国际广播电台网站本月12日报道,江原道华川郡一养猪场本月8日出现首例非洲猪瘟确诊病例后,距离该养猪场2公里处的另一家养猪场也出现了确诊病例。

据报道,防疫部门在对出现首例病例的养猪场附近养殖场进行整体检测的过程中又发现2只生猪感染非洲猪瘟。江原道对新出现确诊病例的养猪场饲养的1200只生猪和出现首例病例的养猪场半径10公里内的其他养殖场450只生猪紧急进行了掩埋处理,以防疫情扩散。

防疫当局表示,针对江原道华川郡附近和边境地区8个市郡养猪场样本进行的检测结果均呈阴性。

报道称,江原道已将家畜防疫官员派遣至出现疫情的地区了解首例确诊病例的感染途径,并对近3周内曾前往出现确诊病例养猪场的车辆和附近养猪场及设施进行流行病学调查。

掌牛郎 - 老兵新战士的学习网页

赞同来自: Mrdeng1111 、TuesFool 、证券投资苏瑞昶

赞同来自: TuesFool 、Mrdeng1111

赞同来自: TuesFool

又来了...

赞同来自: 大魏忠臣毌丘俭 、twodogs2004 、zxvf 、反抗军 、吉吉木 、 、 、 、 、 、更多 »

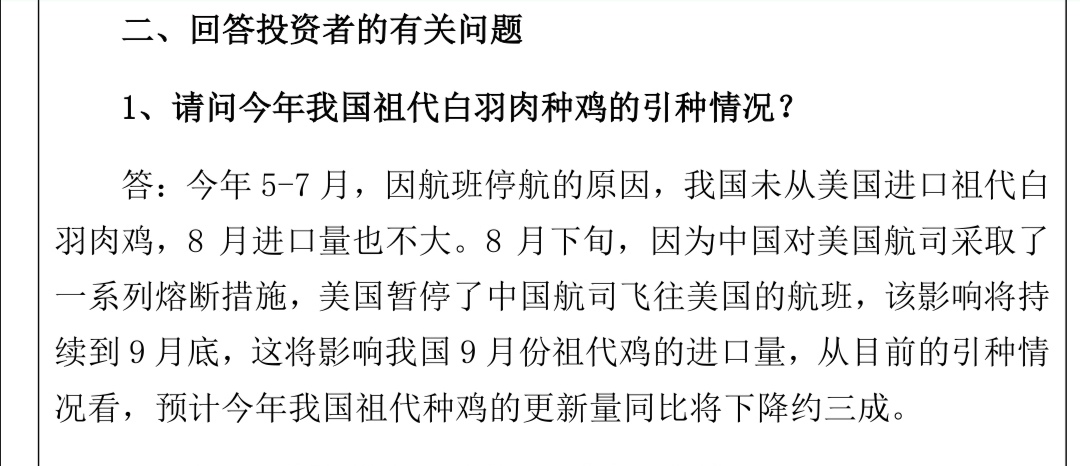

白羽肉鸡产能去化30%以上,中级行情可期!!!这个说太早了,五六月的时候就推算过,祖代引种到商品代出栏大约传导时间是十四五个月,而且还有其他国家白羽鸡的引种可以来填,还有圣农等。所以需要后续持续观察。

另外白羽鸡父母代还远在历史高位附近,短中期是只能靠猪肉带。

黄羽鸡父母代已经在18年以来的低位,短中期靠自己就能反转。祖代正在爬升,离历史高位还有时间和距离。

所以中期内看黄羽鸡,中期后看白羽鸡,但如果猪周期不配合,不管黄还是白,都只能是小周期。鸡猪共振的周期才是大周期。目前来看,黄羽鸡正在共振中。

赞同来自: 瀚海银沙 、twodogs2004

赞同来自: neptunus 、xineric 、泛舟Rain 、趋势交易者

香港市场相比历史数据,还有30%空间,未来能否兑现需要观察。深圳及广东其他地区还有空间,能支撑成长性。东瑞明年出栏增长100%,后年50%,当前负债率28%。综合安全性、成长性、护城河、独特性、数据透明性,东瑞股份为最佳投资标的。头均市值仅供参考,个人不太关注,建议还是用P/E用头均市值做为参考的优势是:是因为猪周期的存在,PE底部和头部波动太大。而头均市值每家猪企虽有不同,但差别不大。是因为售价与成本虽有差别,但利润亏损差别不大。头均市值本质上也是PE。东瑞的头均市值在体量不大的情况下比牧原高2倍以上,是因为在售价上的优势。但体量上去,这个售价优势减弱的情况下,是否能维持这个倍数 是否存疑?

另:1、上半年公司商品猪均价是18.82元/公斤,相较其他上市公司价格是比较高

的,按理公司不应该出现明显的亏损,这中间出现亏损的主要原因是什么?

答:净利润出现亏损一是虽然商品猪盈利,但仔猪、淘汰种猪出现亏损,两

者相抵后仍出现亏损,二是由于公司在建项目开办费用多,产生了较大亏

损,三是合资公司恒昌农牧位于清远的全资子公司受6月份的水灾影响产生了

较大的非正常损失所致。

2、公司现阶段的完全养殖成本大概是多少?公司对未来成本趋势有怎样的展

望?

答:一季度末完全成本是17.8元/公斤,上半年平均成本约18元/公斤,主要是

受饲料原材料采购价格上涨影响。公司未来的完全成本目标是16元/公斤。

东瑞的完全成本和牧原的完全成本是否在统计上不一致。 东瑞调研信息公开,完全成本应该是去除了仔猪和淘汰种猪的完全成本。所以在均售价18.82元 完全成本约18元的情形下,他还是亏损了约2元/每公斤。

我不是说东瑞很差,只是觉得没那么完美。如果是小而优,要给溢价就另说了。

京公网安备 11010802031449号

京公网安备 11010802031449号