Edge

Edge Chrome

Chrome Firefox

Firefox

2020年11月由双低策略转换而来,极度无脑:

买入条件:1.盘中首次跌破103元,信用账户担保品买入 (违约风险高的转债会被券商排除在担保品名单外,等于被动做了筛选)

卖出条件:1.持有到强赎退市 2.价格冲击 150元考虑卖出

加仓:如有闲钱且转债处于相对低位,按收益率(到期、回售)排名加仓

(注:本人按转债平均到期收益率判断是否处于相对低位)

之所以转换到低价转债大饼策略,是因为我坚信可转债规则的有效性,且有 @taiguohou55 的帖子《可转债历史数据分析---20200919》中的回测数据做支撑。转债大饼丢在融资融券当担保品也挺好的。而集思录持仓功能和可转债数据则是执行这一策略的必要工具。

目前的收益是这样的:

日期 / 持仓支数 / 持仓净值 / 累计盈亏

2020/12/31 106 0.9476 -19,948.91

2020/1/29 155 0.8979 -34,921.06

2020/2/1 160 0.8980 -34,870.34

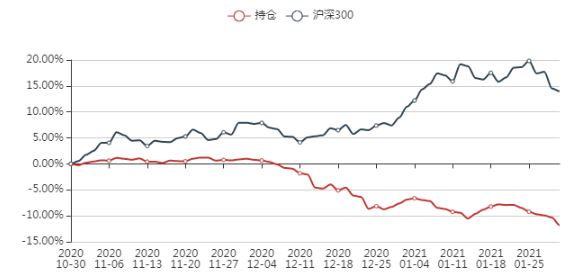

跌幅超过中证1000指数,可以说相当惨烈了(也有执行双低策略时踩雷的影响)。截至发帖还有7支103以下的转债没有买入,准备卖一些中概互联继续买。这几个月真是太艰难了,每次买入都要咬咬牙...... 决定发帖表一下死不割肉的决心。

除非可转债规则有变。

买入条件:1.盘中首次跌破103元,信用账户担保品买入 (违约风险高的转债会被券商排除在担保品名单外,等于被动做了筛选)

卖出条件:1.持有到强赎退市 2.价格冲击 150元考虑卖出

加仓:如有闲钱且转债处于相对低位,按收益率(到期、回售)排名加仓

(注:本人按转债平均到期收益率判断是否处于相对低位)

之所以转换到低价转债大饼策略,是因为我坚信可转债规则的有效性,且有 @taiguohou55 的帖子《可转债历史数据分析---20200919》中的回测数据做支撑。转债大饼丢在融资融券当担保品也挺好的。而集思录持仓功能和可转债数据则是执行这一策略的必要工具。

目前的收益是这样的:

日期 / 持仓支数 / 持仓净值 / 累计盈亏

2020/12/31 106 0.9476 -19,948.91

2020/1/29 155 0.8979 -34,921.06

2020/2/1 160 0.8980 -34,870.34

跌幅超过中证1000指数,可以说相当惨烈了(也有执行双低策略时踩雷的影响)。截至发帖还有7支103以下的转债没有买入,准备卖一些中概互联继续买。这几个月真是太艰难了,每次买入都要咬咬牙...... 决定发帖表一下死不割肉的决心。

除非可转债规则有变。

京公网安备 11010802031449号

京公网安备 11010802031449号