Edge

Edge Chrome

Chrome Firefox

Firefox

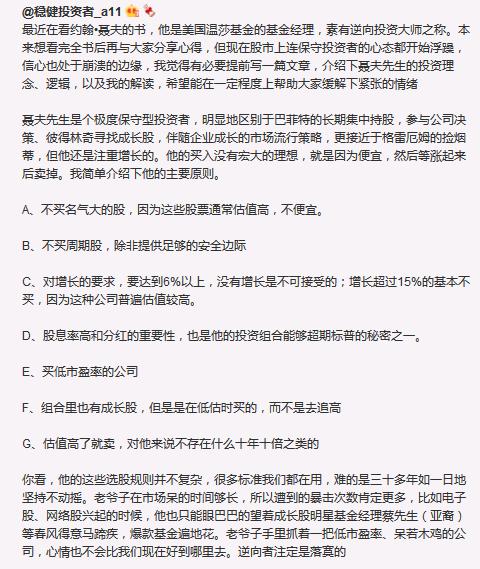

2008年腰斩再腰斩后剩一点盈利退出股市,于2018年7月重新入市,给自己的投资过程做一个记录,以便时刻警醒自己。身为芒格信徒,走在投资的正道上,学习实践聂夫、施洛斯、马克斯等低估买入的操作方法,牢记用合理甚至低估的价格买优秀公司,不期望一夜暴富,坚持低频交易,慢慢赚企业成长、时间复利的钱,当然运气好的话赚估值提升的钱也不可错过,还有新股的钱也不能放过,运气好中一个大肉签还是非常香的。另外不要对股票产生感情,股票买入就是为了卖出,只要高估就要慢慢卖出,只追求绝对收益。

一、持仓择股的几个原则:

1、保持业绩10%以上的连续成长

2、合理PE如25甚至更低PE

3、高于30%的分红率,可持续

4、有息负债率低于30%,现金是有息负债的2倍以上,最好0有息负债,

5、行业中的细分龙头

6、连续五年ROIC高于15%

7、尽量远离强周期股

8、固定资产低于30%的轻资产企业

9、组合保持在10只以内,单只仓位最高不超过20%

10、保持底仓网格化交易,涨跌超过20%后开始按照5%或1-2元进行网格化买卖。

二、持仓这几年的经验教训:

1、继续坚守高分红率+高ROE+高经营现金流+低有息负债率+低PE的三高两低中低速成长公司,但高股息率只能参考,不能作为决策主要依据,不过低负债高分红的公司一般赚的是真钱,未来还是要看企业业绩的中低速成长,不然可能陷入我赚你息,你赚我本的庞氏骗局,当然也要远离高速成长,高速成长意味着高估值,而且高成长基本不可持续,随时可能减速陨落。

2、还是要学会适度分散,不然像三季报持仓五家暴雷两家有点受不了,毕竟企业经营存在太大不确定性。同时要分散在不同行业,2024年为啥持仓回撤达20%,就是因为同行业持有个股都重复集中了,同涨同跌,例如曾经持仓的诺力股份和今天国际、兔宝宝和志邦家居等,主要还是贪图所谓的分摊风险,未来还是要努力做到攻守平衡。

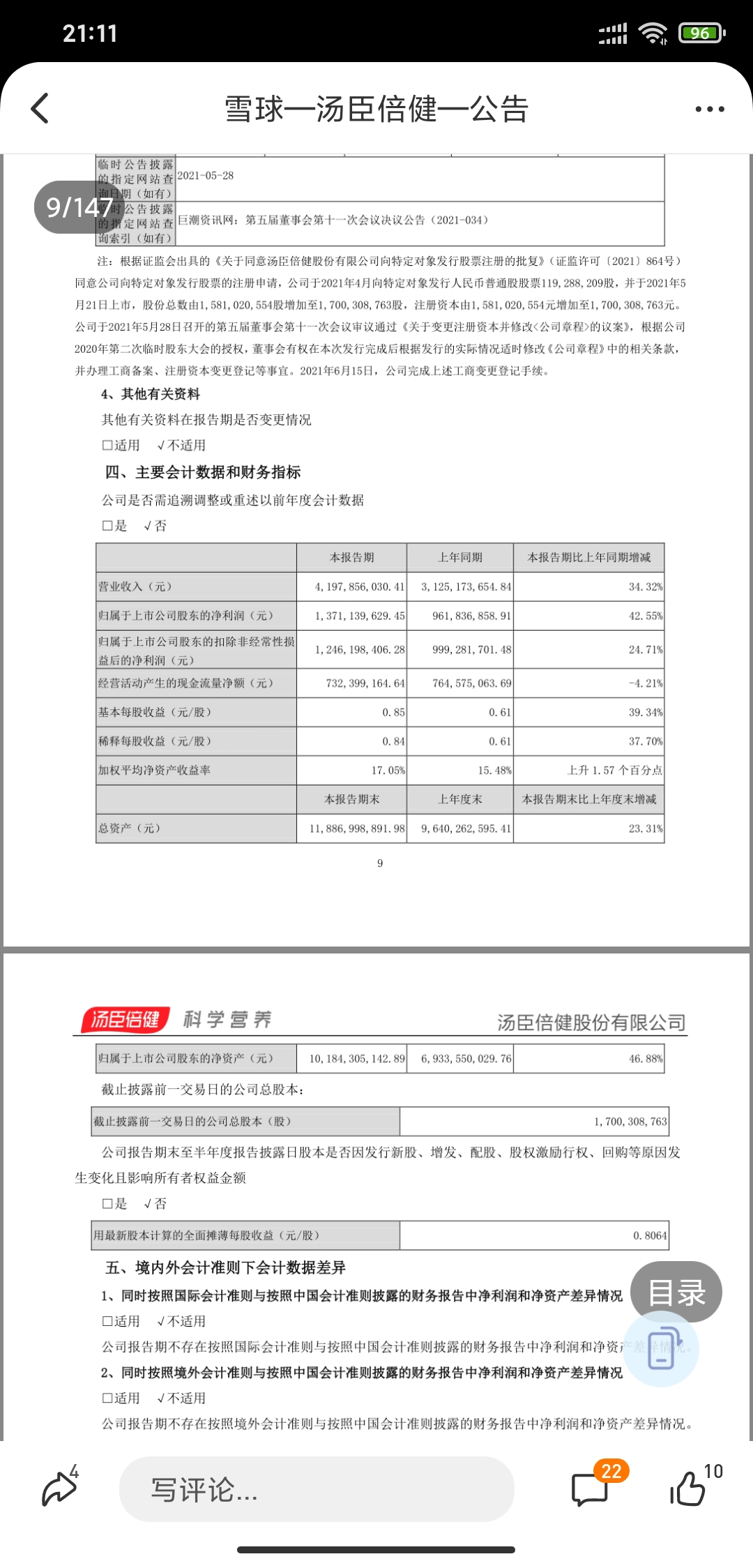

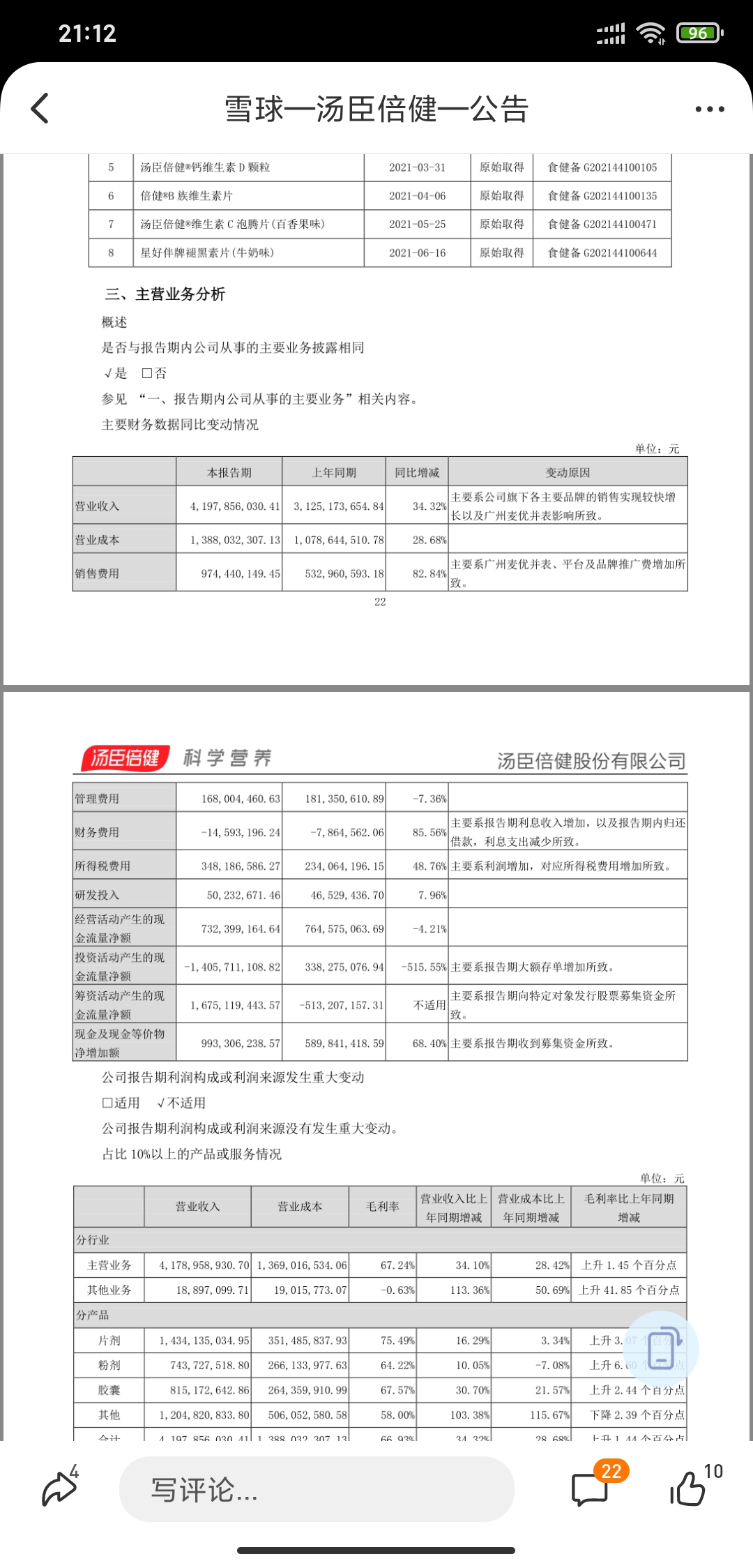

3、这几年感觉我太不适合消费股、医疗股,从汤臣倍健、乐普医疗等,都是亏钱出局,特别汤臣倍健持有三年多从大赚到亏钱真是教训深刻,持仓赚钱的反而都是制造业龙头,消费股投资真的没那么那么简单,A股真正的支撑应该是制造业龙头,毕竟我国制造业占了全球三分之一,类似格雷厄姆和施洛斯时代的美国。

4、对公司实控人、高管等画大饼的行为要特别警醒,这几年在实控人特别擅长画大饼的汤臣倍健、乐普医疗等栽了跟头,吃一堑长一智,以后尽量远离实控人规划的美好未来,因为未来大家都看不清。听其言更重要的是观其行,比如恺英网络的实控人等承诺分红全部增持等就是用真金白银表达对公司的看好。

5、A股多年来波动较大,长持基本很难赚钱,用真金白银买来的经验教训就是要根据估值学会网格交易,目前问题是网格交易力度不够彻底,涨跌超过20%后开始按照5%或1-2元进行网格化买卖。虽然盈利时候都网格减持了,但仍是觉得估值不高可以继续新高,而且补仓都太快太急,没想到估值可以降得更低,如果高位能减持较多,低位再慢慢买回来可能持仓回撤更好点,买卖都要采用金字塔或倒金字塔结构才合理。。

6、要保持10%以上的现金仓位,才能做到进可攻退可守,除非跌到底部,在底部时候现金就是救命的氧气,狡兔三窟,尽量不要耗尽现金,要用网格化交易置换出现金。

三、历年股市总结,2018-2019年没有写,自2020年开始:

1、2020年股市总结-屋漏偏逢连夜雨https://mp.weixin.qq.com/s/Xnq8xcYS4eygGvQTl2KvVg

2、2021年总结-天若有情天亦老,人间正道是沧桑https://mp.weixin.qq.com/s/ZkitzFJKbUxr4jOfjBMGHA

3、2022年股市总结-宜将剩勇追穷寇,不可沽名学霸王https://mp.weixin.qq.com/s/YHEXbRzaeqMTZXvIL-O6Zg

4、2023年股市总结-兵败如山倒https://mp.weixin.qq.com/s/16mmMlp-4n_vL9D9Uu-T-g

5、2024年股市总结-山穷水复疑无路,柳暗花明又一村https://mp.weixin.qq.com/s/4tNkp8ja6-EI6buhLChuXg

一、持仓择股的几个原则:

1、保持业绩10%以上的连续成长

2、合理PE如25甚至更低PE

3、高于30%的分红率,可持续

4、有息负债率低于30%,现金是有息负债的2倍以上,最好0有息负债,

5、行业中的细分龙头

6、连续五年ROIC高于15%

7、尽量远离强周期股

8、固定资产低于30%的轻资产企业

9、组合保持在10只以内,单只仓位最高不超过20%

10、保持底仓网格化交易,涨跌超过20%后开始按照5%或1-2元进行网格化买卖。

二、持仓这几年的经验教训:

1、继续坚守高分红率+高ROE+高经营现金流+低有息负债率+低PE的三高两低中低速成长公司,但高股息率只能参考,不能作为决策主要依据,不过低负债高分红的公司一般赚的是真钱,未来还是要看企业业绩的中低速成长,不然可能陷入我赚你息,你赚我本的庞氏骗局,当然也要远离高速成长,高速成长意味着高估值,而且高成长基本不可持续,随时可能减速陨落。

2、还是要学会适度分散,不然像三季报持仓五家暴雷两家有点受不了,毕竟企业经营存在太大不确定性。同时要分散在不同行业,2024年为啥持仓回撤达20%,就是因为同行业持有个股都重复集中了,同涨同跌,例如曾经持仓的诺力股份和今天国际、兔宝宝和志邦家居等,主要还是贪图所谓的分摊风险,未来还是要努力做到攻守平衡。

3、这几年感觉我太不适合消费股、医疗股,从汤臣倍健、乐普医疗等,都是亏钱出局,特别汤臣倍健持有三年多从大赚到亏钱真是教训深刻,持仓赚钱的反而都是制造业龙头,消费股投资真的没那么那么简单,A股真正的支撑应该是制造业龙头,毕竟我国制造业占了全球三分之一,类似格雷厄姆和施洛斯时代的美国。

4、对公司实控人、高管等画大饼的行为要特别警醒,这几年在实控人特别擅长画大饼的汤臣倍健、乐普医疗等栽了跟头,吃一堑长一智,以后尽量远离实控人规划的美好未来,因为未来大家都看不清。听其言更重要的是观其行,比如恺英网络的实控人等承诺分红全部增持等就是用真金白银表达对公司的看好。

5、A股多年来波动较大,长持基本很难赚钱,用真金白银买来的经验教训就是要根据估值学会网格交易,目前问题是网格交易力度不够彻底,涨跌超过20%后开始按照5%或1-2元进行网格化买卖。虽然盈利时候都网格减持了,但仍是觉得估值不高可以继续新高,而且补仓都太快太急,没想到估值可以降得更低,如果高位能减持较多,低位再慢慢买回来可能持仓回撤更好点,买卖都要采用金字塔或倒金字塔结构才合理。。

6、要保持10%以上的现金仓位,才能做到进可攻退可守,除非跌到底部,在底部时候现金就是救命的氧气,狡兔三窟,尽量不要耗尽现金,要用网格化交易置换出现金。

三、历年股市总结,2018-2019年没有写,自2020年开始:

1、2020年股市总结-屋漏偏逢连夜雨https://mp.weixin.qq.com/s/Xnq8xcYS4eygGvQTl2KvVg

2、2021年总结-天若有情天亦老,人间正道是沧桑https://mp.weixin.qq.com/s/ZkitzFJKbUxr4jOfjBMGHA

3、2022年股市总结-宜将剩勇追穷寇,不可沽名学霸王https://mp.weixin.qq.com/s/YHEXbRzaeqMTZXvIL-O6Zg

4、2023年股市总结-兵败如山倒https://mp.weixin.qq.com/s/16mmMlp-4n_vL9D9Uu-T-g

5、2024年股市总结-山穷水复疑无路,柳暗花明又一村https://mp.weixin.qq.com/s/4tNkp8ja6-EI6buhLChuXg

0

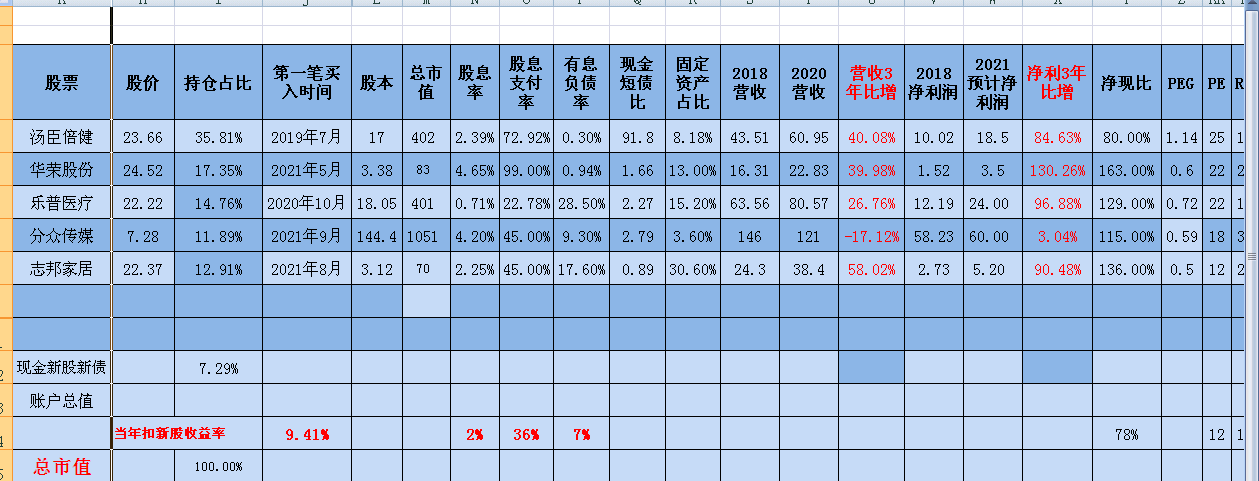

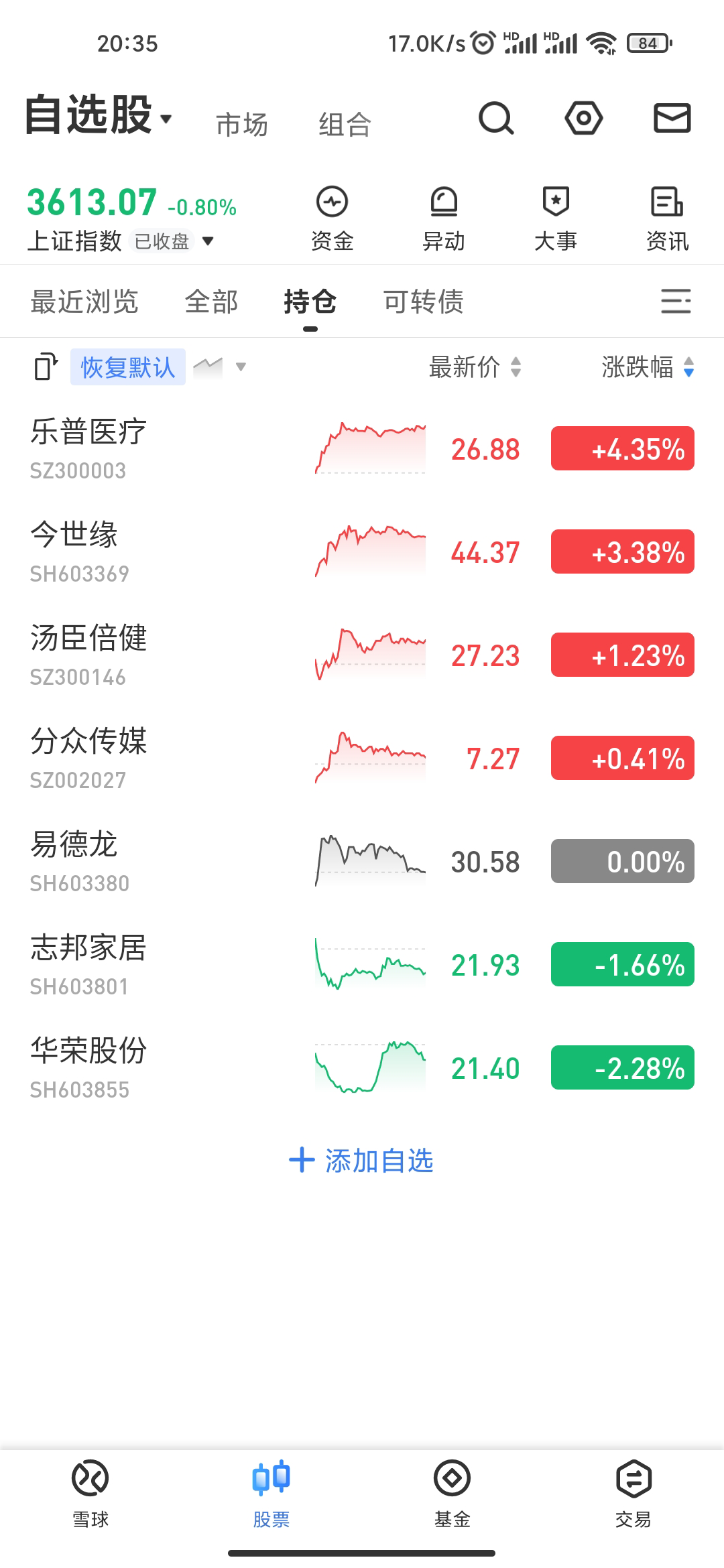

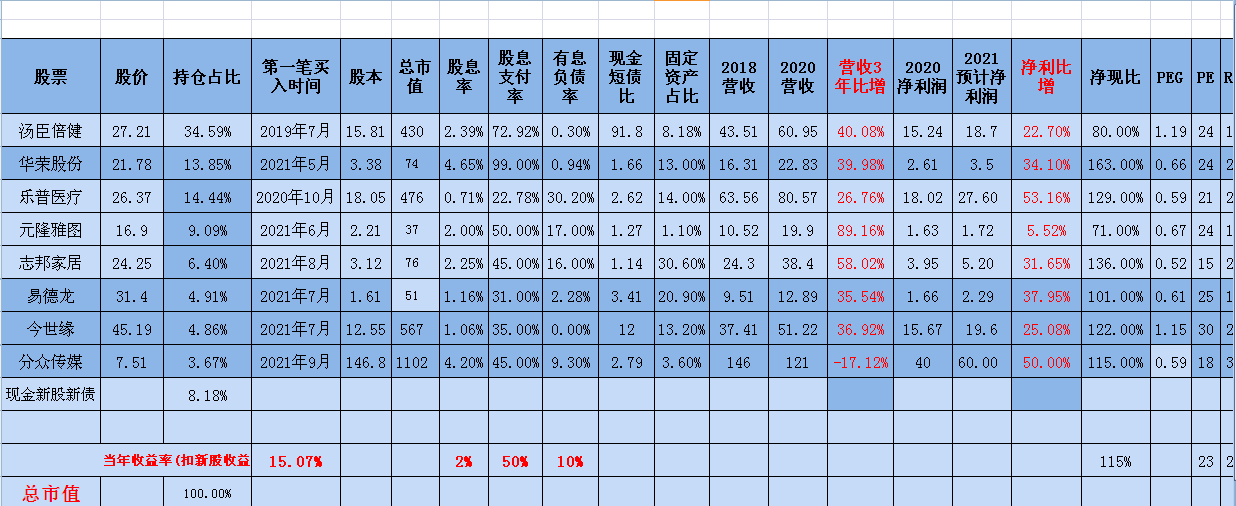

2021年截至本周扣新股后浮盈9.41%,持仓仍然是汤臣倍健、乐普医疗、华荣股份、志邦家居、分众传媒这五只,目前持仓亏损最大的是乐普医疗、志邦家居,只能慢慢熬了,希望剩下的一个半月能有所斩获。另外没想到11月初相继清仓的今世缘、易德龙继续大涨,虽然远离才5%的持仓,但是现在看真是亏大了,一卖就飞。

0

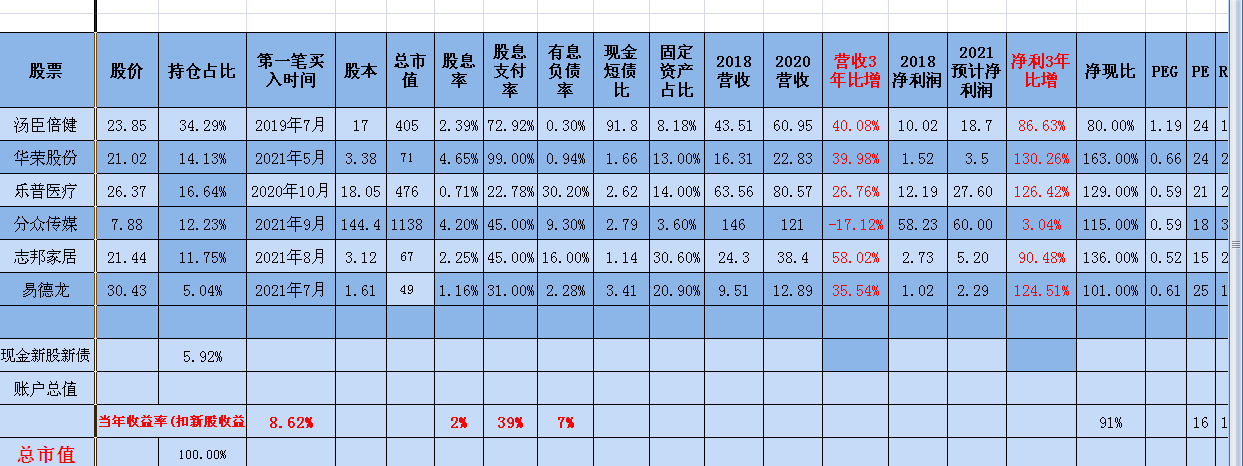

截至本周收盘扣新浮盈只剩下8.62%,主要因第一重仓汤臣倍健三季报暴雷导致持仓大幅回撤,盘中逢低加仓了汤臣倍健、乐普医疗、志邦家居,清仓了小赚的今世缘,还是觉得白酒估值相对偏高点,特别是三季度的南京疫情对今世缘不可能没有影响。

最新的持仓仍然集中于消费、医疗、制造等,目前持仓结构基本合理了,如有大幅下跌择机在加仓或调仓换股,持仓比例决定了我对持仓股的态度,仍然秉持首先注重成长,其次是估值的择股目标。

最新的持仓仍然集中于消费、医疗、制造等,目前持仓结构基本合理了,如有大幅下跌择机在加仓或调仓换股,持仓比例决定了我对持仓股的态度,仍然秉持首先注重成长,其次是估值的择股目标。

0

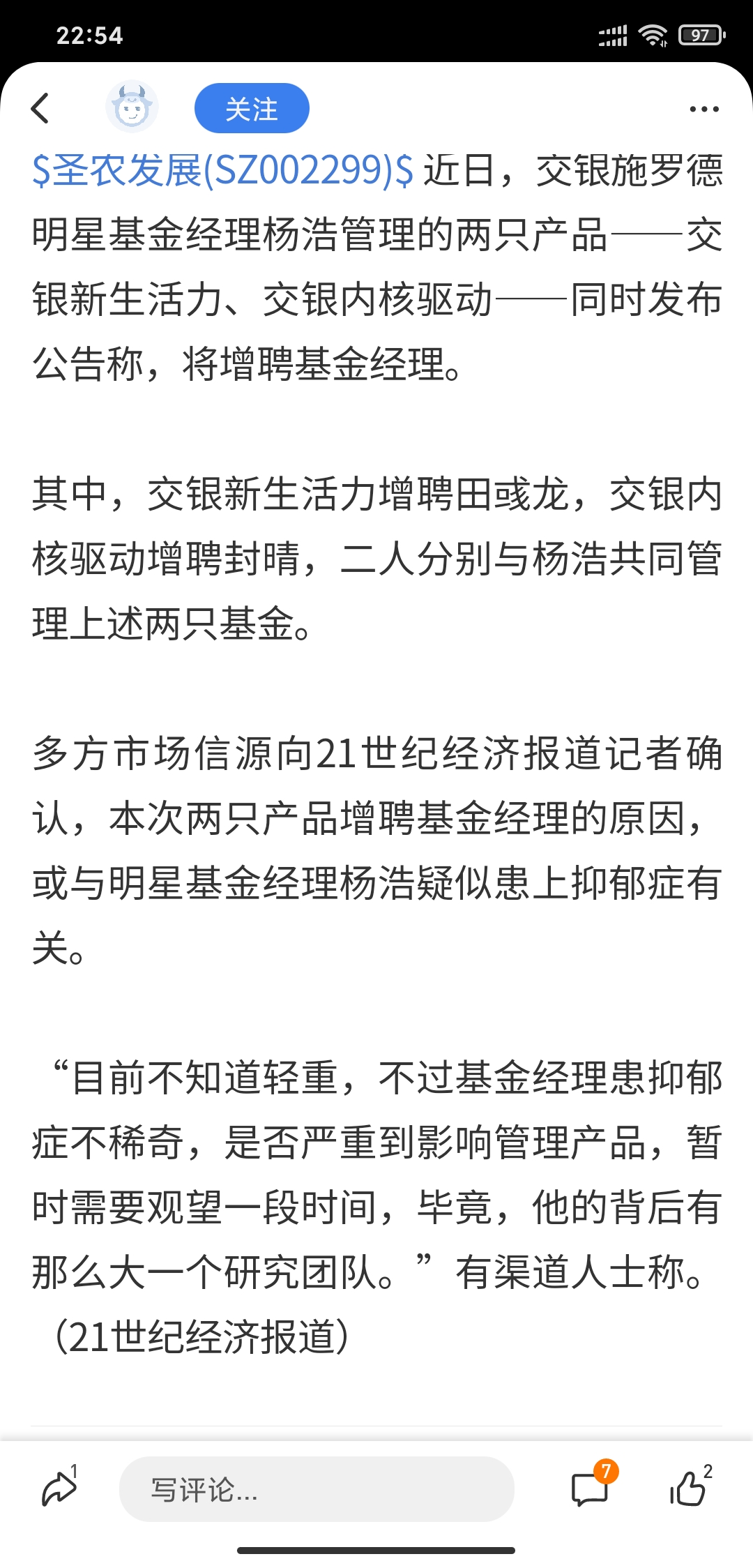

交银定期支付双息平衡混合(519732)今日新增新基金经理黄鼎管理,基金经理首次管理基金,尚无管理经验,警惕不确定风险。

看来杨浩真的已经无力回天了,名下所有基金都加了个备胎,可能随时被替换,基金经理压力太大,虽然薪酬很高,我只能庆幸上半年没亏钱就把杨浩的交银定期支付、新生活力全部清仓,改成自己买股票,避免了基金大亏甚至算上打新收益还是赚钱的,还是要戒慎恐惧,不管基金还是个股估值太高也是高风险了,路径依赖就是挖坑自己跳。

看来杨浩真的已经无力回天了,名下所有基金都加了个备胎,可能随时被替换,基金经理压力太大,虽然薪酬很高,我只能庆幸上半年没亏钱就把杨浩的交银定期支付、新生活力全部清仓,改成自己买股票,避免了基金大亏甚至算上打新收益还是赚钱的,还是要戒慎恐惧,不管基金还是个股估值太高也是高风险了,路径依赖就是挖坑自己跳。

0

看到了持仓股的第一份三季度预告,汤臣倍健三季报算是暴雷了,节后要挨捶,虽然有去年三季度高基数的因素,但增长有点乏力也是事实,预计还是为了完成年度79亿的目标,三季度费用投放增加太多,这公司还是要看全年的增长,当然长期看大健康产业空间很大,因为人性都怕死。。

1

赞同来自: 好奇心135

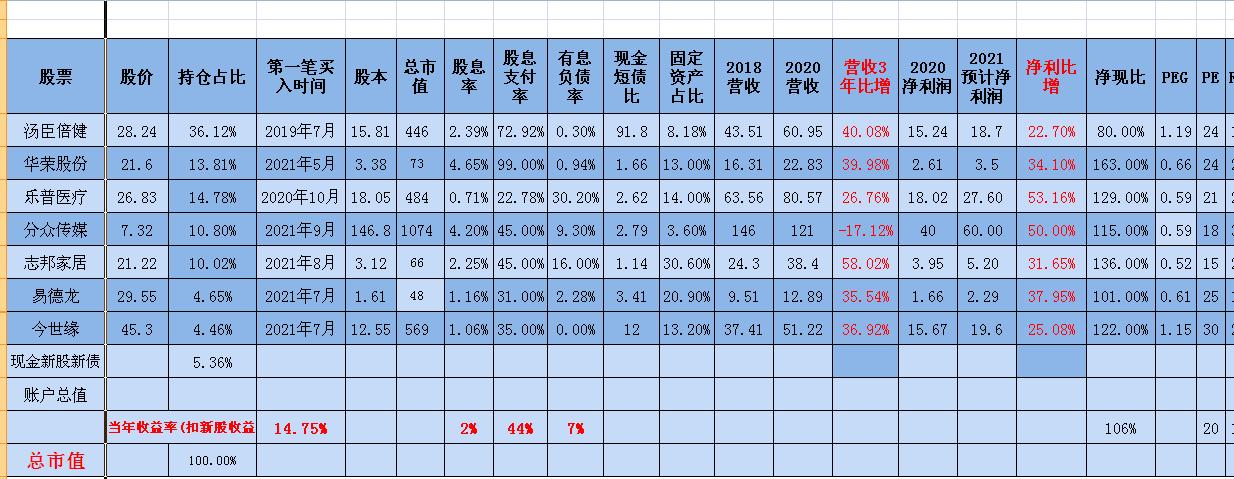

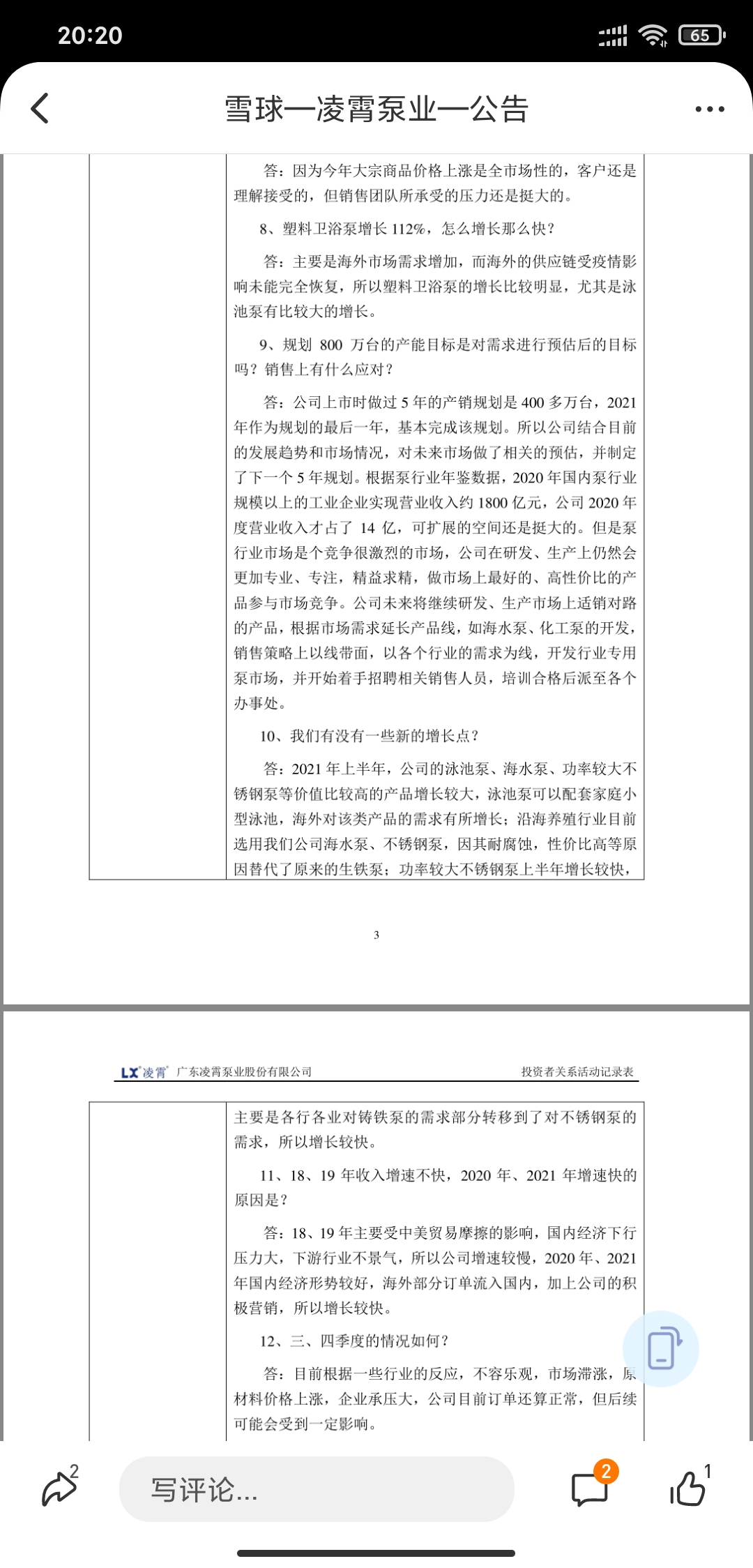

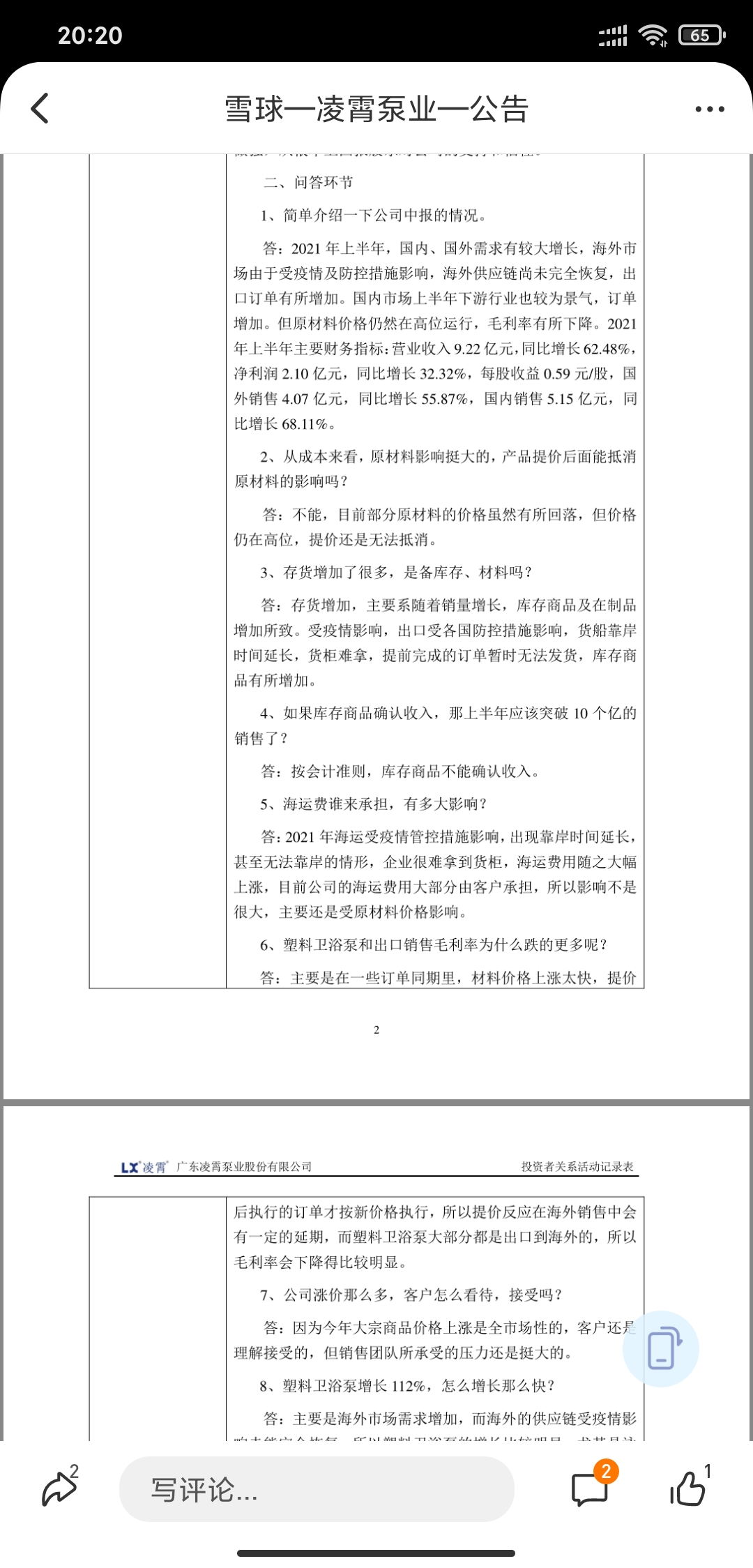

截至2021年9.30扣新浮盈14.75%,目前还是集中仓位在大消费、大医疗、大制造,虽然看着周期股赚钱很羡慕,但是还是坚持自己看好的,每个人都要为自己的认知负责,之前圣农发展亏钱就是前车之鉴。

我是用仓位控制的办法来加仓减仓的,类似网格交易,不然过山车坐的太难受,比如某只持仓10%,如果仓位占比涨到12%就开始慢慢卖,卖到控制在10%,如果跌倒8%就开始慢慢买,关键还是手里要有现金,这样买卖操作心态好多。

最近在重温费雪的《怎么选择成长股》,每次阅读都有不同的体会:

在过去的35年里,各种金融机构通过无数的研究得出的结论购买提供高股利公司的普通股远不及购买低股利,但注重增长和资产贷投资公司股票的收益,在未来的5-10年内成长型股票的资本增值幅度要高的多。

在同一时间段内成长型股票中常会提高股利,虽然这些股票的股价已经有所上涨,股利跟上涨后的股价比起来回报仍然偏低,但和当初仅仅根据收益率所挑选的股票相比,它们的原始投资股利回报已经比较高。成长股不仅在资本增值方面体现出优势,而且在一定的时间段内,随着公司的不断成长,股利回报也随之成长。

费雪这段话说清楚了成长股的优势,只要企业成长,股利也随之成长,虽然股息率不高,其实房产投资也类似,太注重租金反而房价很难上涨。

了。。

我是用仓位控制的办法来加仓减仓的,类似网格交易,不然过山车坐的太难受,比如某只持仓10%,如果仓位占比涨到12%就开始慢慢卖,卖到控制在10%,如果跌倒8%就开始慢慢买,关键还是手里要有现金,这样买卖操作心态好多。

最近在重温费雪的《怎么选择成长股》,每次阅读都有不同的体会:

在过去的35年里,各种金融机构通过无数的研究得出的结论购买提供高股利公司的普通股远不及购买低股利,但注重增长和资产贷投资公司股票的收益,在未来的5-10年内成长型股票的资本增值幅度要高的多。

在同一时间段内成长型股票中常会提高股利,虽然这些股票的股价已经有所上涨,股利跟上涨后的股价比起来回报仍然偏低,但和当初仅仅根据收益率所挑选的股票相比,它们的原始投资股利回报已经比较高。成长股不仅在资本增值方面体现出优势,而且在一定的时间段内,随着公司的不断成长,股利回报也随之成长。

费雪这段话说清楚了成长股的优势,只要企业成长,股利也随之成长,虽然股息率不高,其实房产投资也类似,太注重租金反而房价很难上涨。

了。。

2

费雪:运气特别好或观察力特别敏锐的人,偶尔能找到一家多年来营业额和盈余成长率远超行业整体平均水平的公司,从而获得较高的投资回报。当我们确定自己已经找到这样一家公司时,最好是长期坚定的持有他的股票。不管公司规模如何,真正重要的是,管理层不但有决心推动公司业务获得长远的大幅增长,而且有能力将他们的计划执行到底。

费雪这段话真是经典,公司的管理层能力其实最重要,最喜欢这种大行业中业绩成长斜率45度的优秀公司。#芒格信徒的投资心得#

看了投资大师费雪的次子对费雪晚年的回忆,费雪晚年也是痛苦不堪,因为得了老年痴呆症,投资业绩也不像壮年时候惊艳了。相形之下,巴菲特和芒格的晚年更幸运,身体才是革命的本钱,没有健康其他都是转头空。。

费雪这段话真是经典,公司的管理层能力其实最重要,最喜欢这种大行业中业绩成长斜率45度的优秀公司。#芒格信徒的投资心得#

看了投资大师费雪的次子对费雪晚年的回忆,费雪晚年也是痛苦不堪,因为得了老年痴呆症,投资业绩也不像壮年时候惊艳了。相形之下,巴菲特和芒格的晚年更幸运,身体才是革命的本钱,没有健康其他都是转头空。。

0

2021年截至本周扣新收益率只有10.71%,持仓个股继续阴跌,本周清仓了元隆雅图,除了股价下跌外还是看不清楚前景,因为取消收购目前业绩增速最快的电商营销业务,小公司还是看不清楚,总共造成实际亏损了近1%的市值。。

本周加仓了分众传媒、志邦家居,志邦应该是最早把恒大清理出大宗业务的定制商,而且现在采取的加盟代理商与地产商签约的加盟大宗模式,业务的风险已经大幅降低了,但现在属于杀地产产业链估值的状态,继续等待机会择机加仓。

这几天看了雪球爆仓的各路大V的教训,谨守低有息负债、高分红率、轻资产、高roe、合理pe等指标,并且恪守安全边际,秉持弱者思维,坚决不加杠杆,保持合理5~10只的分散组合应该能避免大部分投资风险,实现稳定复利增长。

特别关注消费医疗为代表的大健康行业、文化娱乐行业、有国际竞争力和国产替代能力的先进制造业应该是未来投资布局较好的选择,当然除了看这些企业的成长空间,也要看估值是否合理。

本周加仓了分众传媒、志邦家居,志邦应该是最早把恒大清理出大宗业务的定制商,而且现在采取的加盟代理商与地产商签约的加盟大宗模式,业务的风险已经大幅降低了,但现在属于杀地产产业链估值的状态,继续等待机会择机加仓。

这几天看了雪球爆仓的各路大V的教训,谨守低有息负债、高分红率、轻资产、高roe、合理pe等指标,并且恪守安全边际,秉持弱者思维,坚决不加杠杆,保持合理5~10只的分散组合应该能避免大部分投资风险,实现稳定复利增长。

特别关注消费医疗为代表的大健康行业、文化娱乐行业、有国际竞争力和国产替代能力的先进制造业应该是未来投资布局较好的选择,当然除了看这些企业的成长空间,也要看估值是否合理。

0

基金经理也是压力巨大,成王败寇,今年杨浩的表现确实差强人意,看来投资不能形成路径依赖,要学会与时俱进,几个月前我清仓杨浩基金就是觉得他的持仓虽然都是成长股,但是估值太高了,价值投资须牢记成长与低估不可偏废。。#芒格信徒的投资心得#

1

赞同来自: songshubaba

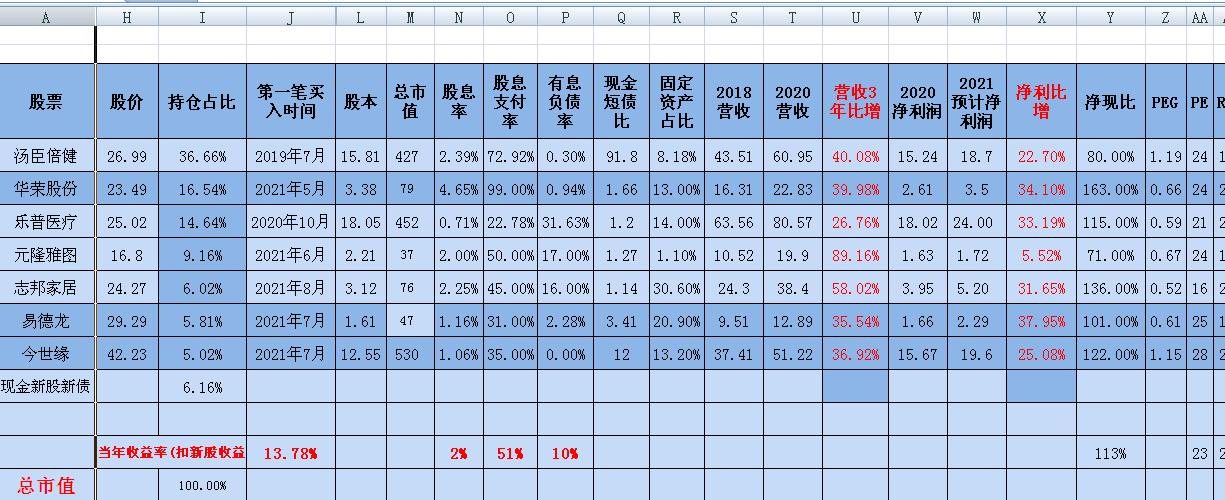

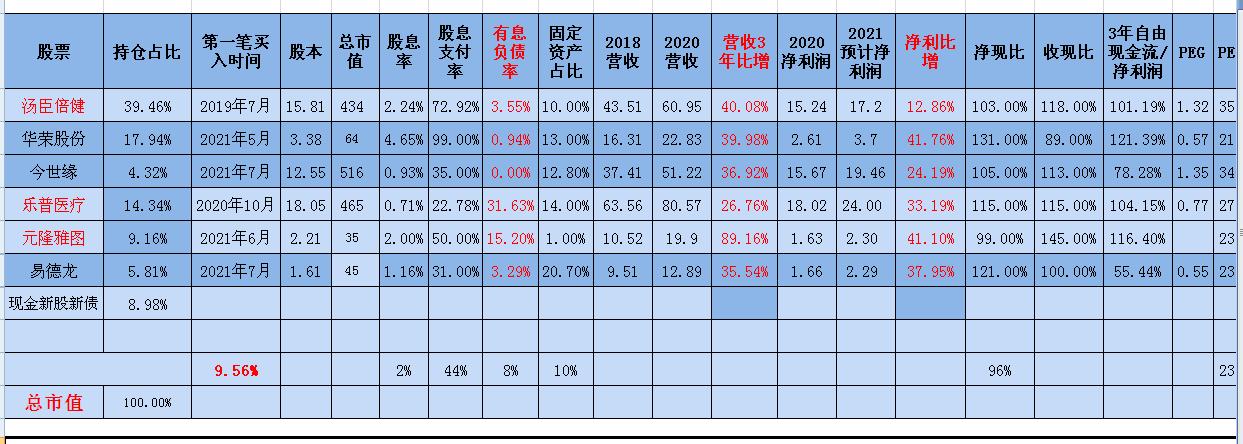

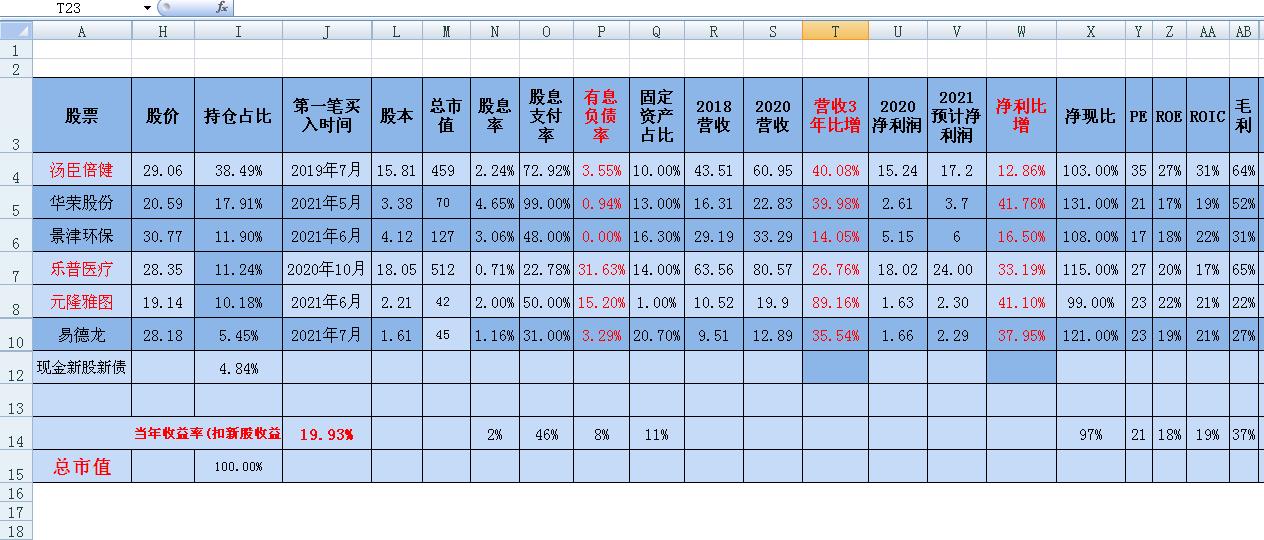

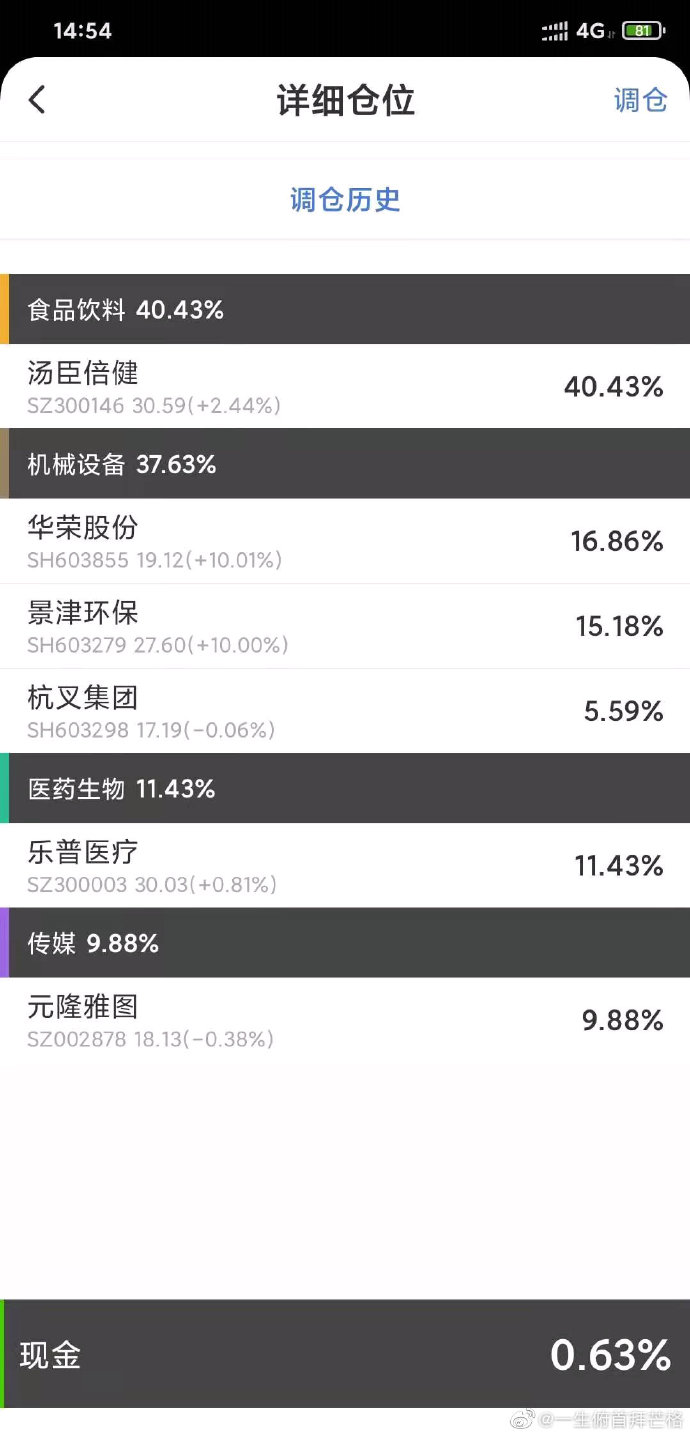

芒格信徒的投资心得# 今年下半年就靠华荣股份这只大牛,还有之前放跑的景津环保撑住了浮盈,不然超级重仓的汤臣倍健和乐普医疗的下跌根本就把盈利吐光了。现在策略是大涨就减持,大跌就加仓,华荣股份的仓位控制在15%左右,准备跌破400亿市值继续加仓汤臣倍健,汤臣倍健大跌后持仓从40%缩水到35%了。

诚如费雪所说长期投资运气很重要,但是良好的原则和技能也是持续成功的必备条件,未来属于能够自律且付出心血的人。

4

赞同来自: kplaybo 、malijia 、妖红 、好奇心135

截至本周扣新浮盈17.56%,本周主要依靠第二仓位华荣股份的上涨拉动,今天华荣股份浮盈超过30%后减持了其中的10%仓位,继续遵守浮盈超过30%就慢慢减持的纪律,免得坐过山车非常难受。

今天建仓了志邦家居,定制家具行业是一个大赛道,目前估值非常低了,营收和净利润都是成长,看了数据志邦比之前持有的金牌橱柜好一点,现在最喜欢还是逢低介入低估值、高成长、高股息支付率、低有息负债的公司。

目前持仓七只个股,浮亏达15-20%有乐普医疗和元隆雅图,希望这两只能够慢慢有所起色,近期刚建仓的今世缘、志邦家居、易德龙在盈亏平衡点浮动,汤臣倍健和华荣股份浮盈都超过30%,近期最后悔就是因为二股东清仓减持放跑今年翻倍的牛股景津环保。。

今天建仓了志邦家居,定制家具行业是一个大赛道,目前估值非常低了,营收和净利润都是成长,看了数据志邦比之前持有的金牌橱柜好一点,现在最喜欢还是逢低介入低估值、高成长、高股息支付率、低有息负债的公司。

目前持仓七只个股,浮亏达15-20%有乐普医疗和元隆雅图,希望这两只能够慢慢有所起色,近期刚建仓的今世缘、志邦家居、易德龙在盈亏平衡点浮动,汤臣倍健和华荣股份浮盈都超过30%,近期最后悔就是因为二股东清仓减持放跑今年翻倍的牛股景津环保。。

0

有jisiler觉得我近期调仓频繁,质疑我的芒格信徒,我只是推崇芒格的理念,但并不是一成不变,经世致用、通权达变就是我的人生信条。

价值投资也不是死脑筋,不能刻舟求剑,我两年多一直持仓未动的汤臣倍健仓位加到40%了,持有一年多的乐普也在加仓,包括新建仓的白酒,大消费大医疗一直贯彻始终,当然医疗不确定性太大,乐普也可能看业绩增减仓位甚至清仓。

至于其他持仓随时可能清仓,随着认知提升,对金融地产等高杠杆行业的暴雷风险认知也随之提升,所以全部清仓金融地产,部分仓位从五六月开始转向大制造行业的细分龙头。如果年初至今一直死守保险、地产会死的更惨,今年的收益已经被他们拖累厉害了。。。

价值投资也不是死脑筋,不能刻舟求剑,我两年多一直持仓未动的汤臣倍健仓位加到40%了,持有一年多的乐普也在加仓,包括新建仓的白酒,大消费大医疗一直贯彻始终,当然医疗不确定性太大,乐普也可能看业绩增减仓位甚至清仓。

至于其他持仓随时可能清仓,随着认知提升,对金融地产等高杠杆行业的暴雷风险认知也随之提升,所以全部清仓金融地产,部分仓位从五六月开始转向大制造行业的细分龙头。如果年初至今一直死守保险、地产会死的更惨,今年的收益已经被他们拖累厉害了。。。

0

本周重仓股汤臣倍健、乐普医疗、元隆雅图、今世缘等都暴跌,除了系统性风险,更是主流资金清仓消费、医疗等造成的,今天收盘扣新浮盈只有9.56%了,又一次辛辛苦苦干一年,一夜回到解放前,但是仍然坚守等中报,如业绩无虞继承持有。

0

这两天跌的真是惨不忍睹,扣新浮盈只剩下13.47%了,今天早上开盘就清仓景津环保了,原因是短期涨幅较大,二股东又要大幅减持,所以先落袋为安了。后来看今世缘开始拉就第一次买了5%的白酒今世缘,没想到下午所有股票都翻绿大幅重挫,真是覆巢之下焉有完卵。。

0

今天挨重锤了,主要是占比最高的消费股汤臣倍健大跌连累市值回撤,从昨天的扣新收益率23%退到20%多了,今天减持了30%的景津环保,短期涨幅太大,还是先落袋为安一点,至少心态好多了,今年圣农发展、浙江美大、金科股份等持股经历的过山车都太多次了,以后都要形成浮盈30%就强制减持30%仓位的纪律,以便形成长期持股的好心态。。

2

如果人们知道走正路多么赚钱,就不会走歪门邪道了。--沃伦·巴菲特

经过这一周多的大回血,扣新收益率已经回到20.8%了,如果算上新股今年绝对收益额离市值新高只差不到三万了,已经一个多月没有中新股了,希望市值能尽快创新高。

看了这几天三傻表现,只能庆幸一个月前把金科、新城、平安、圣农、美大等全部清仓,要远离高杠杆和周期股,今天把杭叉换成了易德龙了,总感觉EMS龙头更具有成长性,而且弱周期性,叉车还是有周期的。

如果能够每年保持合适的稳定收益率,随着本金加大和复利效应,每年的绝对收益额会越来越多,除了2018年亏损,已经连续三年形成投资的正向反馈,雪球越滚越大。。。

经过这一周多的大回血,扣新收益率已经回到20.8%了,如果算上新股今年绝对收益额离市值新高只差不到三万了,已经一个多月没有中新股了,希望市值能尽快创新高。

看了这几天三傻表现,只能庆幸一个月前把金科、新城、平安、圣农、美大等全部清仓,要远离高杠杆和周期股,今天把杭叉换成了易德龙了,总感觉EMS龙头更具有成长性,而且弱周期性,叉车还是有周期的。

如果能够每年保持合适的稳定收益率,随着本金加大和复利效应,每年的绝对收益额会越来越多,除了2018年亏损,已经连续三年形成投资的正向反馈,雪球越滚越大。。。

4

赞同来自: TuesFool 、songshubaba 、妖红 、好奇心135

回首半年,年初持有7只个股变成6只,仓位一直在集中,一直持有的只有汤臣倍健+乐普医疗;赔本清仓的有金科股份、圣农发展、中国平安;赚了点小钱清仓的有浙江美大、新城控股。。。

0

加仓乐普医疗到13%仓位了,乐普中报利润预期大增将达到19亿,但是市场并未给予相应估值,可能对确定性和集采影响仍有疑虑,未来老龄化社会,心脑血管疾病赛道应该会诞生出不少大牛股,乐普算是估值最合理的了。。

0

写读懂保险股的雪球大V减持平安仓位了,看来保险真是坑人,俺这两年也深陷平安陷阱,还好6月清仓了。现在保险的商业逻辑不一定存在了,互联网消费保险对平安等冲击大,我现在看看十多年前给孩子买的保险真是傻了,还要再交8年智商税。现在全家只买支付宝或微信的消费型医疗险,类似车险。

1

赞同来自: songshubaba

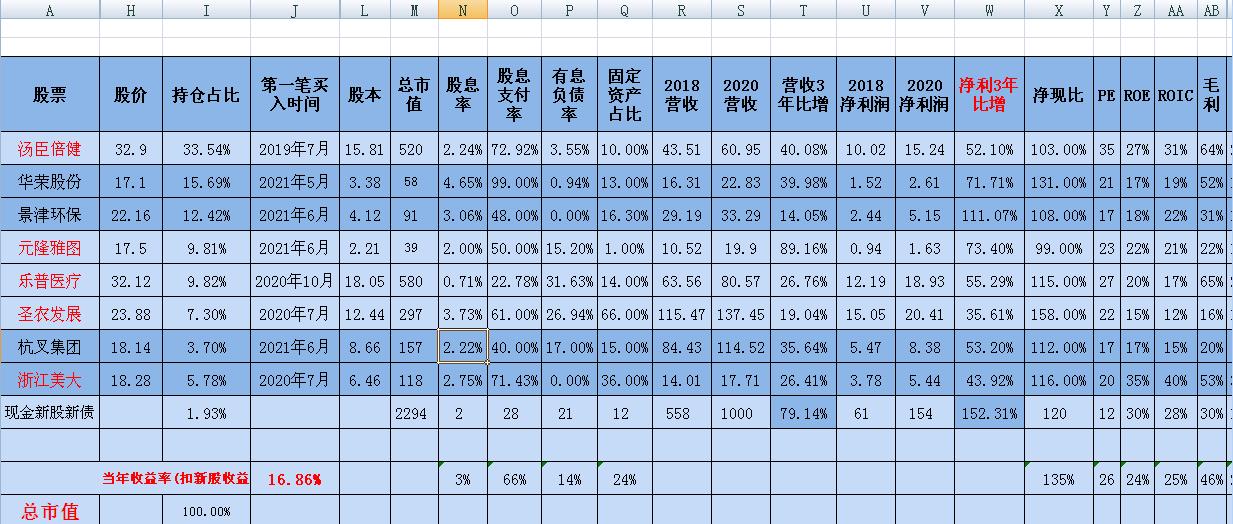

2021年半年度小结,本周市值继续大幅缩水,扣新浮盈只剩下16.86%,主要原因是第一重仓汤臣倍健的大幅下跌,市场可能预期中报不够理想,本周无操作,前几周清仓中国平安、金科股份、新城控股等高杠杆的金融地产后,虽然换入的制造业细分龙头华荣股份、景津环保等不尽如人意,但远离高杠杆相对放心,现在能做的就是持股不动,静待中报揭晓。上半年才中了6只新股,收益8.69万元比起去年想差不少,希望下半年能中几个大肉签弥补下。

1

赞同来自: 好奇心135

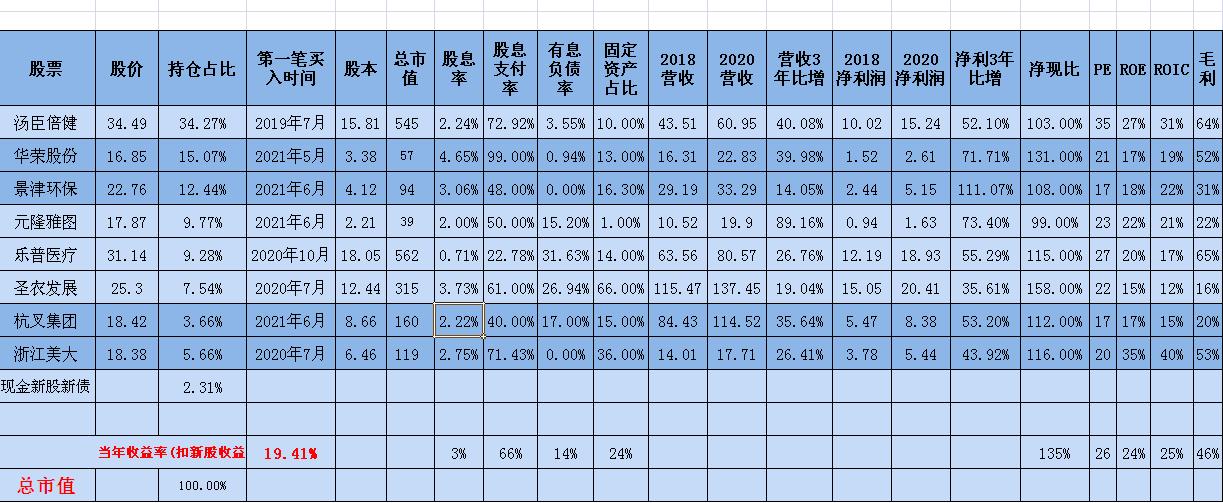

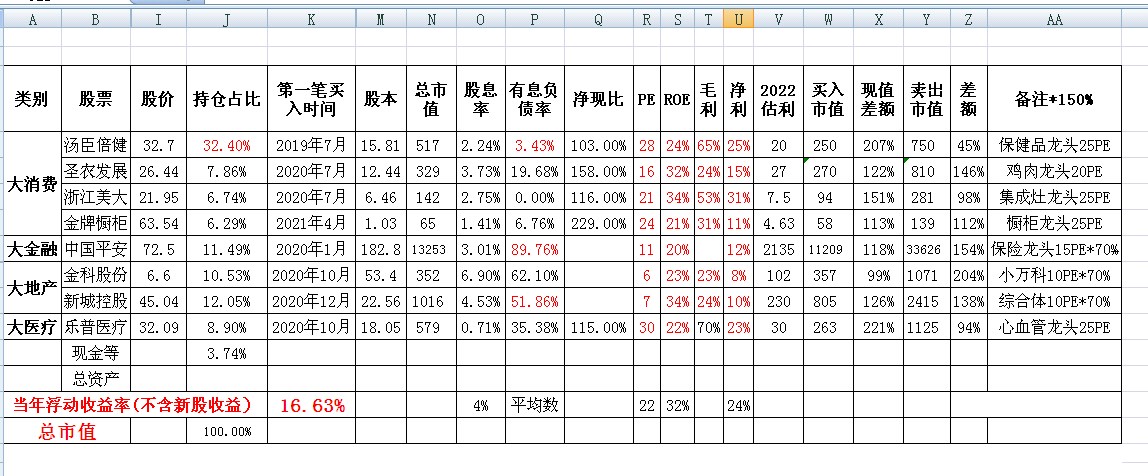

本周扣新股后浮盈只有19.41%,比5月底的25%回撤近6%,主要还是地产保险的暴跌导致,本周把持仓中最后的地产股新城控股清仓了,现在已经没有高杠杆的保险、地产了,2021年被曾经持仓占比40%的地产保险拖累厉害,虽然新城还是赚钱的。本周建了杭叉集团的观察仓,现在大消费已经很难找到估值合理的标的了,又要避开高杠杆行业,只能往制造业的细分龙头方向寻找了。。

现在持仓相对合理了,除了圣农发展外都是轻资产行业了,而且基本属于低有息负债甚至0负债的企业,主要就是看企业经营业绩了,特别是中报能否继续保持成长,成长永远是投资的主线,像地产虽然也成长,但是市场担心过几年因为高杠杆不成长甚至暴雷,低估是投资的风险把控。。

现在持仓相对合理了,除了圣农发展外都是轻资产行业了,而且基本属于低有息负债甚至0负债的企业,主要就是看企业经营业绩了,特别是中报能否继续保持成长,成长永远是投资的主线,像地产虽然也成长,但是市场担心过几年因为高杠杆不成长甚至暴雷,低估是投资的风险把控。。

3

赞同来自: TuesFool 、songshubaba 、好奇心135

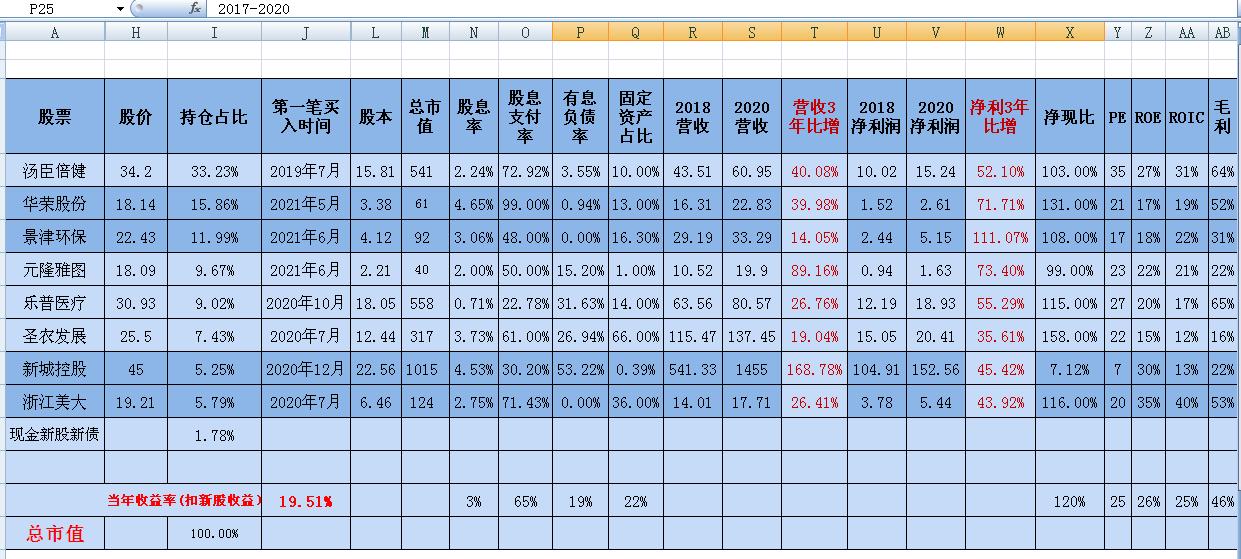

2021年截至本周浮盈只剩下19.51%(不含新股收益,今年中签6只新股收益尚可,没有大肉签,希望下半年运气能更好点),本周主要受第一重仓汤臣倍健及其他持仓股调整浮盈缩水,但三成的汤臣倍健仍持仓未动,把它当做我的喜诗糖果了。

现在要努力做到知行合一,本周在底部大幅减持甚至清仓高杠杆行业如地产、保险等,避免不确定的黑天鹅风险,目前高杠杆行业只剩下5%的新城仓位。

本周继续大幅调仓换股,坚持寻找业绩成长+价格合理甚至低估的企业,消费虽好但是太贵了,因此开始学习买入制造业及其他行业的细分行业龙头,筛选后新买入的标的都是轻资产、低有息负债率、高股利支付率的细分行业龙头,如防爆灯具龙头的华荣股份、压滤机市占率40%的景津环保、礼品赠送龙头的元隆雅图,希望下半年能有更好的回报。

现在要努力做到知行合一,本周在底部大幅减持甚至清仓高杠杆行业如地产、保险等,避免不确定的黑天鹅风险,目前高杠杆行业只剩下5%的新城仓位。

本周继续大幅调仓换股,坚持寻找业绩成长+价格合理甚至低估的企业,消费虽好但是太贵了,因此开始学习买入制造业及其他行业的细分行业龙头,筛选后新买入的标的都是轻资产、低有息负债率、高股利支付率的细分行业龙头,如防爆灯具龙头的华荣股份、压滤机市占率40%的景津环保、礼品赠送龙头的元隆雅图,希望下半年能有更好的回报。

1

地产已经全面溃败了,除了新城因为综合体尚可,其他如金科股份(SZ000656) 更是惨不忍睹,市场都不看好地产行业的永续经营。

今天卖出新股迈拓股份入账九千,差强人意,今年新股赚得比去年少太多,希望下半年会好一点,不知道本周上市的三峡能否赚三千?新股收益是可遇不可求,只能当做一次性收益

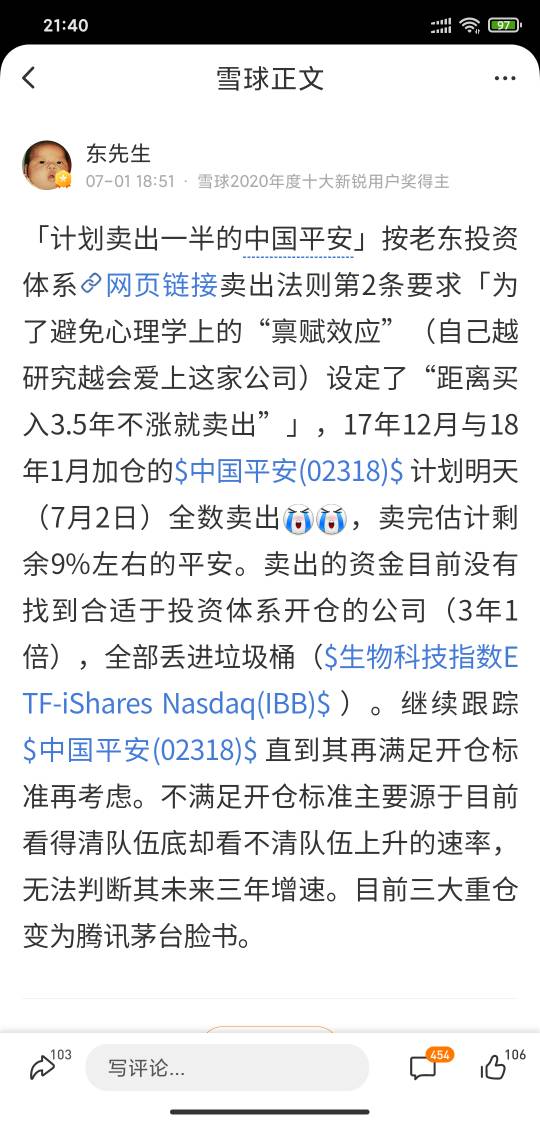

今天清仓中国平安了,持有两年多没有赚钱,真是失败的投资,可能是所谓的底部,但没办法拿着难受,现在手上只有新城控股这支地产高杠杆企业了。

今天卖出新股迈拓股份入账九千,差强人意,今年新股赚得比去年少太多,希望下半年会好一点,不知道本周上市的三峡能否赚三千?新股收益是可遇不可求,只能当做一次性收益

今天清仓中国平安了,持有两年多没有赚钱,真是失败的投资,可能是所谓的底部,但没办法拿着难受,现在手上只有新城控股这支地产高杠杆企业了。

0

浙江美大(SZ002677) 持有近一年,去年7月刚买入就涨了50%后来坐了两三次过山车,中间有加仓减仓,现仓位6%左右。目前看美大竞争优势扔在,虽然我觉得天牛没有主攻线上低价比较可惜。如果跌破18元打算逐步加仓到10%。。

0

新城控股今天发布的经营月报销售额等指标继续成长,关键是拿了十几块土地,大部分都是挂牌拿,基本等于内定,土地都要配套综合体,土地成本优势明显,现在地产已经被市场不待见太久了,预计还要继续不待见下去,连恒大都可能暴雷了,当然新城由于综合体效应仍大有可为。

还好上周清仓金科,虽然金科是2018年重新入市以来继济川药业之后的第二大重大损失,所以更要戒慎恐惧了,远离高杠杆行业。。

还好上周清仓金科,虽然金科是2018年重新入市以来继济川药业之后的第二大重大损失,所以更要戒慎恐惧了,远离高杠杆行业。。

0

李录:

“价值投资的基本概念只有四个:

第一,股票是对公司的部分所有权,而不仅仅是可以买卖的一张纸。

第二,安全边际。投资的本质是对未来进行预测,而我们对未来无法精确预测,只能得到一个概率,所以需要预留安全边际。

第三,市场先生。市场的存在是为了你来服务的,不是来指导你的。

第四,能力圈。投资人需要通过长期的学习建立一个属于自己的能力圈,然后在能力圈范围之内去做投资。

“价值投资的基本概念只有四个:

第一,股票是对公司的部分所有权,而不仅仅是可以买卖的一张纸。

第二,安全边际。投资的本质是对未来进行预测,而我们对未来无法精确预测,只能得到一个概率,所以需要预留安全边际。

第三,市场先生。市场的存在是为了你来服务的,不是来指导你的。

第四,能力圈。投资人需要通过长期的学习建立一个属于自己的能力圈,然后在能力圈范围之内去做投资。

0

华荣股份(SH603855) 早上又花了点时间看了近两年的财报,华荣最大的问题就是应收款占比过高,还有销售费用率较高,不过这也和他的业务模式紧密相关,超过一年的应收款占比很低了,公司的净现比还是非常优秀的,销售费率也逐年降低,随着防爆及照明应用范围的扩大,还有国际化程度提高,未来大有可期。

3

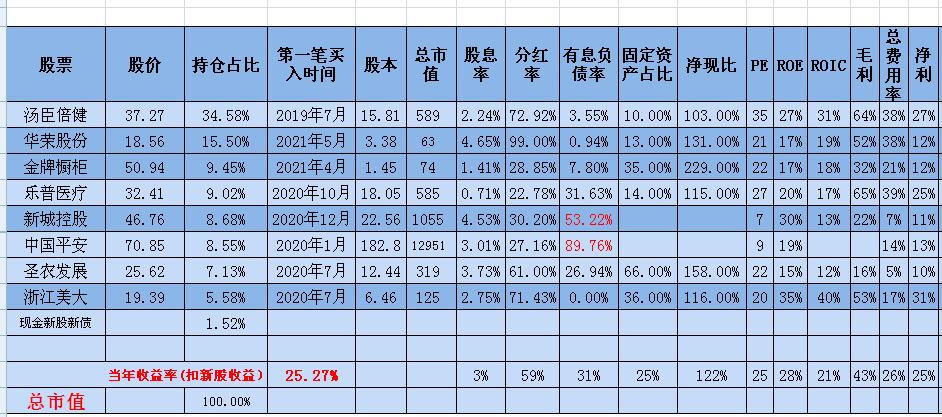

2021年截至本周浮盈25.27%(不含新股),继续保持汤臣倍健第一重仓不动摇,可能今年汤臣倍健如果PE到50会开始减持。继上周清仓金科股份后,本周按计划小幅减持了新城控股和中国平安这两只高杠杆行业个股,地产和保险的行业困难预计还要持续一段时间,这两只的仓位现在都降低到10%左右了,当然新城控股的机会更大。。

减持的资金全部加仓了华荣股份,把华荣股份的仓位提高到15%,如果继续下跌到50亿市值就再调仓加仓,不过很意外周五华荣股份居然大涨,可能加仓机会变得很少了。

现在的8只个股的投资组合,虽然满仓但相对分散持有,还是属于相对不错的状态,进可攻退可守,当然如果有好的机会第一目标还是清仓平安,平安持有时间最长,虽然基本没亏钱,关键是不知道怎么恢复重新成长。我自己买保险只买消费性的车险和百万医疗险。。

随着自己投资认知的不断提升,牢记企业的成长成长永远是投资中最重要的因素,当然估值合理也是仅次于成长的次要因素,安全边际不可或缺。现在寻找新的投资目标都是连续三年营收、净利润持续增长,固定资产及有息负债占比低、净现比高的轻资产企业,同时最好分红率能在30%以上,至少一定程度上面避免了假账风险。

下周还有2只蚊子肉迈拓股份和三峡能源上市,希望能有好收获。

减持的资金全部加仓了华荣股份,把华荣股份的仓位提高到15%,如果继续下跌到50亿市值就再调仓加仓,不过很意外周五华荣股份居然大涨,可能加仓机会变得很少了。

现在的8只个股的投资组合,虽然满仓但相对分散持有,还是属于相对不错的状态,进可攻退可守,当然如果有好的机会第一目标还是清仓平安,平安持有时间最长,虽然基本没亏钱,关键是不知道怎么恢复重新成长。我自己买保险只买消费性的车险和百万医疗险。。

随着自己投资认知的不断提升,牢记企业的成长成长永远是投资中最重要的因素,当然估值合理也是仅次于成长的次要因素,安全边际不可或缺。现在寻找新的投资目标都是连续三年营收、净利润持续增长,固定资产及有息负债占比低、净现比高的轻资产企业,同时最好分红率能在30%以上,至少一定程度上面避免了假账风险。

下周还有2只蚊子肉迈拓股份和三峡能源上市,希望能有好收获。

0

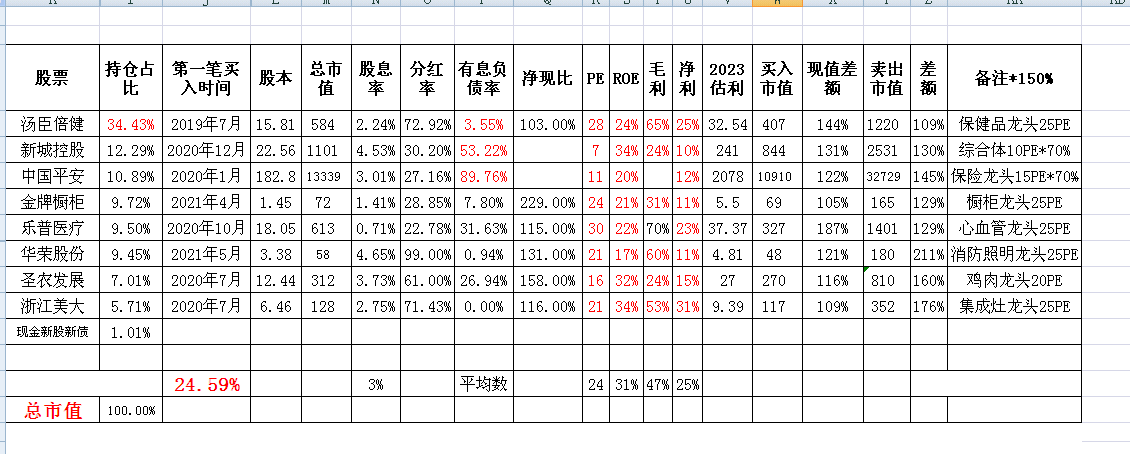

上周第三只新股博众精工预期九千才卖了4000多,真是蚊子肉了,希望第四只新股创益通会好一点。今天市值在第一重仓汤臣倍健带领下创了新高,扣新浮盈超过20%达到年目标了,看来消费确实是好赛道,汤臣倍健可以把70%净利都分红,第二年业绩仍然高成长,这两周加仓了乐普医疗和金牌橱柜,其他未操作,拉后腿的仍是平安、金科、圣农,还好金科新城都快分红了。。。

2

4月总结,月底收盘在汤臣倍健、浙江美大等带领下市值新高,本周新调入资金13%,2021年不含新股浮盈16.63%,虽然三傻的金科股份、中国平安跌幅较大。昨天中了今年第三只新股博众精工,预计八千元。

今天盘中加仓了金科股份、金牌橱柜,市场对地产股仍不待见,五月基本稳定仓位了,所以现在拿一些机动仓位可能做点小差价。目前持仓8只股票,一季报较好的有乐普医疗、汤臣倍健、浙江美大、金牌橱柜、新城控股;较差的有中国平安、圣农发展、金科股份,特别是中国平安市值已经被招商银行超过,目前不打算加仓了。

今年对市值拖累较大就是中国平安和金科股份,后期如果反弹厉害,准备逐步减仓这两只高杠杆企业,金科股份可能是持仓股中第一个被清仓了,有点看错愕了。保险和地产过于复杂,叠加高杠杆,随时可能遇到黑天鹅暴雷,所以不是能力圈,应该认错逐步清仓。现在只能持股守息了,除非其他看好的暴跌再调仓换股。

BY 唐朝

投资可以是很煎熬的一件事,也可以是很快乐的一件事。不论资本市场如何千变万化,他只做自己擅长的事,投自己看得懂的企业。懂得取舍,是快乐投资的源泉。

投资中的每一个选择都是取舍。能力圈本身就是一种取舍,不熟不做是“舍”,在自己熟悉的领域中出重手则是“取”。避开瞬息万变的行业和复杂的商业模式是“舍”,选择有持续竞争力的简单生意是“取”。避开繁星满空、百舸争流的高度竞争性行业,在月朗星稀、胜负已分的行业里买赢家,“不数星星、数月亮”,又何尝不是一种取舍?

股市中获利的方式很多,但是,对于长期投资者而言,本质上投资的利润来源只有两种,一种是企业成长带来的内在价值增长,另一种是股价从低估回归到合理带来的估值提升。

有取舍之后自然有聚焦,把资源和精力聚焦在自己擅长的领域里,少下注、下重注。古今中外的许多兵法书,如果非要找一个共同点,就是“集中优势兵力打歼灭战”。做投资,深度比广度重要,对少量的公司有很多了解的人,投资决策的准确性往往远胜于对很多公司有少量了解的人。

毕竟,只有对所投公司基本面的深度研究和对其所在行业内在规律的切实把握,才有可能建立起自己的比较优势。“弱水三千,但取一瓢”,投资成败的关键是你对所取的那“一瓢”到底有多深的了解。

今天盘中加仓了金科股份、金牌橱柜,市场对地产股仍不待见,五月基本稳定仓位了,所以现在拿一些机动仓位可能做点小差价。目前持仓8只股票,一季报较好的有乐普医疗、汤臣倍健、浙江美大、金牌橱柜、新城控股;较差的有中国平安、圣农发展、金科股份,特别是中国平安市值已经被招商银行超过,目前不打算加仓了。

今年对市值拖累较大就是中国平安和金科股份,后期如果反弹厉害,准备逐步减仓这两只高杠杆企业,金科股份可能是持仓股中第一个被清仓了,有点看错愕了。保险和地产过于复杂,叠加高杠杆,随时可能遇到黑天鹅暴雷,所以不是能力圈,应该认错逐步清仓。现在只能持股守息了,除非其他看好的暴跌再调仓换股。

BY 唐朝

投资可以是很煎熬的一件事,也可以是很快乐的一件事。不论资本市场如何千变万化,他只做自己擅长的事,投自己看得懂的企业。懂得取舍,是快乐投资的源泉。

投资中的每一个选择都是取舍。能力圈本身就是一种取舍,不熟不做是“舍”,在自己熟悉的领域中出重手则是“取”。避开瞬息万变的行业和复杂的商业模式是“舍”,选择有持续竞争力的简单生意是“取”。避开繁星满空、百舸争流的高度竞争性行业,在月朗星稀、胜负已分的行业里买赢家,“不数星星、数月亮”,又何尝不是一种取舍?

股市中获利的方式很多,但是,对于长期投资者而言,本质上投资的利润来源只有两种,一种是企业成长带来的内在价值增长,另一种是股价从低估回归到合理带来的估值提升。

有取舍之后自然有聚焦,把资源和精力聚焦在自己擅长的领域里,少下注、下重注。古今中外的许多兵法书,如果非要找一个共同点,就是“集中优势兵力打歼灭战”。做投资,深度比广度重要,对少量的公司有很多了解的人,投资决策的准确性往往远胜于对很多公司有少量了解的人。

毕竟,只有对所投公司基本面的深度研究和对其所在行业内在规律的切实把握,才有可能建立起自己的比较优势。“弱水三千,但取一瓢”,投资成败的关键是你对所取的那“一瓢”到底有多深的了解。

京公网安备 11010802031449号

京公网安备 11010802031449号