Edge

Edge Chrome

Chrome Firefox

Firefox

《公开募集证券投资基金信息披露内容与格式准则第2号—定期报告的内容与格式》(证监会公告〔2026〕5号):“第三十一条 年度报告和中期报告应当披露报告期末基金的下列信息:基金份额持有人户数、平均每户持有的基金份额;机构投资者和个人投资者等持有的基金份额及占总份额的比例;基金管理人的从业人员持有开放式基金份额的情况。”“第三十六条 本准则自2026年5月1日起施行。《证券投资基金信息披露内容与格式准则第2号—年度报告的内容与格式》(证监会公告〔2020〕66号)、《证券投资基金信息披露内容与格式准则第3号—半年度报告的内容与格式》(证监会公告〔2020〕66号)、《证券投资基金信息披露内容与格式准则第4号—季度报告的内容与格式》(证监会公告〔2020〕66 号)、《证券投资基金信息披露XBRL模板第1号—季度报告》(证监会公告〔2008〕36号)、《证券投资基金信息披露XBRL模板第2号—净值公告》(证监会公告〔2012〕5号)、《证券投资基金信息披露XBRL模板第3号—年度报告和半年度报告》(证监会公告〔2010〕5号)、《证券投资基金信息披露XBRL模板第4号—基金合同生效公告及十一类临时公告(试行)》(证监会公告〔2010〕32号)、《公开募集证券投资基金信息披露XBRL模板第5号—基金产品资料概要》(证监会公告〔2020〕66号)同时废止。”

《证券投资基金信息披露内容与格式准则第2号—年度报告的内容与格式》:“第三十一条 基金应披露报告期末基金的下列信息:基金份额持有人户数、平均每户持有的基金份额;机构投资者和个人投资者持有的基金份额及占总份额的比例;上市基金还应列示基金前十名持有人的名称、持有份额及占总份额的比例。”

《证券投资基金信息披露内容与格式准则第3号—半年度报告的内容与格式》:“第二十八条 基金应披露报告期末基金的下列信息:基金份额持有人户数、平均每户持有基金份额;机构投资者和个人投资者持有的基金份额及占总份额的比例;上市基金还应列示基金前十名持有人的名称、持有份额及占总份额的比例。”

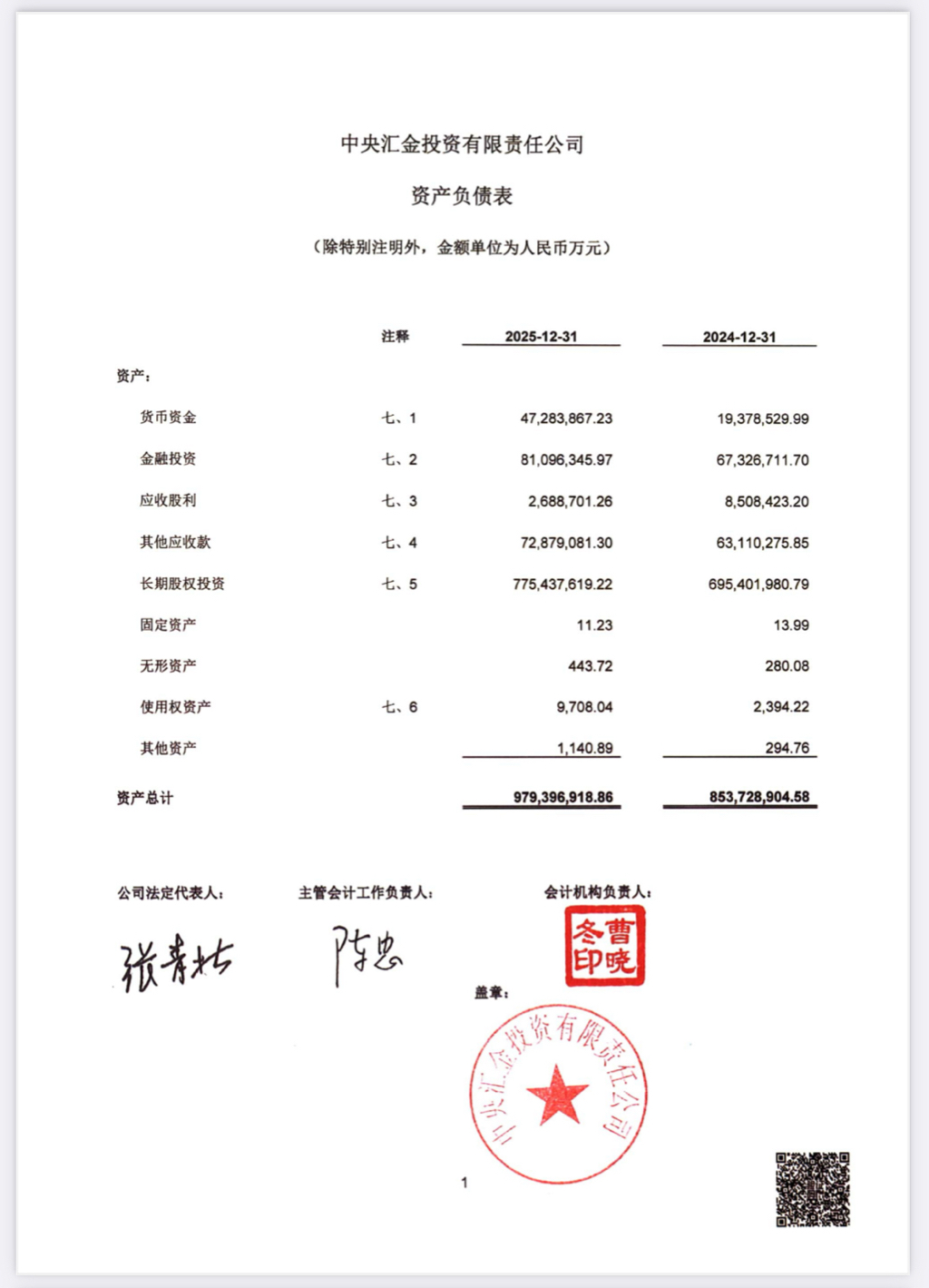

以上内容似乎说明,证监会不再要求上市基金披露十大持有人信息啦?也许以后我们再也不能从基金年报里看到那个熟悉的身影(中央汇金)啦!

《证券投资基金信息披露内容与格式准则第2号—年度报告的内容与格式》:“第三十一条 基金应披露报告期末基金的下列信息:基金份额持有人户数、平均每户持有的基金份额;机构投资者和个人投资者持有的基金份额及占总份额的比例;上市基金还应列示基金前十名持有人的名称、持有份额及占总份额的比例。”

《证券投资基金信息披露内容与格式准则第3号—半年度报告的内容与格式》:“第二十八条 基金应披露报告期末基金的下列信息:基金份额持有人户数、平均每户持有基金份额;机构投资者和个人投资者持有的基金份额及占总份额的比例;上市基金还应列示基金前十名持有人的名称、持有份额及占总份额的比例。”

以上内容似乎说明,证监会不再要求上市基金披露十大持有人信息啦?也许以后我们再也不能从基金年报里看到那个熟悉的身影(中央汇金)啦!

0

@绿叶菜超天才

- 旧准则:上市基金需披露前十名持有人名称、持有份额及占总份额比例。

- 新准则:完全删除此项披露要求。

- 影响:透明度下降。

第二项:股票买卖重大变动

- 旧准则:需披露报告期内累计买入、卖出金额超出期初净值2%的股票明细。

- 新准则:完全删除此项披露要求。

- 影响:投资者无法跟踪基金操作细节。

第三项:全部股票持仓明细

- 旧准则:年度、半年度报告需披露按市值排序的所有股票明细。

- 新准则:仅要求披露“规定范围”的股票明细(如前十大或前二十)。

- 影响:持仓透明度下降。

第四项:中期报告附注深度

- 旧准则:中期(半年度)报告附注仅需披露会计政策变更、重大差错、关联交易、受限资产等少量事项。

- 新准则:中期报告附注须与年度报告附注要求相同,完整披露基金基本情况、编制基础、主要会计政策、税项、或有事项、关联方交易、重要项目说明、流通受限证券等。

- 影响:中期报告信息质量大幅提升。

第五项:从业人员持有份额

- 旧准则:无要求。

- 新准则:新增披露基金管理人的从业人员持有开放式基金份额的情况(适用于年度、中期报告)。

- 影响:利益绑定透明度提高。

第六项:年度净值增长率披露年限

- 旧准则:每年净值增长率仅需披露过往三年。

- 新准则:需披露过往五年(基金合同生效未满五年的,披露自生效以来)。

- 影响:长期业绩可参考性增强。

第七项:公平交易情况说明

- 旧准则:无要求。

- 新准则:新增要求,在管理人报告中说明报告期内基金运作的公平交易制度执行情况。

- 影响:防范利益输送。

第八项:季度报告登载媒介

- 旧准则:至少登载在一种指定报刊及基金管理人网站。

- 新准则:仅需登载在规定网站,不再要求报刊登载。

- 影响:降低披露成本,适应数字化趋势。

第九项:董事长签发

- 旧准则:年度、半年度报告需经董事长签发。

- 新准则:删除“董事长签发”要求,仅保留三分之二以上独立董事签字同意。

- 影响:简化内部流程。

第十项:重大事件中受处罚主体范围

- 旧准则:仅披露基金管理人、基金托管人及其高级管理人员受监管部门稽查或处罚的情况。

- 新准则:扩大至“基金管理人、托管人及相关从业人员受调查或者处罚等情况”(含基金经理等个人)。

- 影响:个人违规信息更透明。

是否还有其他变动呢?待楼主有空了详细研究。虽然我没空细看,但是AI可以看呀!以下是DeepSeek阅读相关文件后的总结。当然,毕竟是AI输出的,仅供大家参考,最好还是自己读一读证监会的公告。

公募基金定期报告披露规则最重要变动简表(文字版)

第一项:前十名持有人披露- 旧准则:上市基金需披露前十名持有人名称、持有份额及占总份额比例。

- 新准则:完全删除此项披露要求。

- 影响:透明度下降。

第二项:股票买卖重大变动

- 旧准则:需披露报告期内累计买入、卖出金额超出期初净值2%的股票明细。

- 新准则:完全删除此项披露要求。

- 影响:投资者无法跟踪基金操作细节。

第三项:全部股票持仓明细

- 旧准则:年度、半年度报告需披露按市值排序的所有股票明细。

- 新准则:仅要求披露“规定范围”的股票明细(如前十大或前二十)。

- 影响:持仓透明度下降。

第四项:中期报告附注深度

- 旧准则:中期(半年度)报告附注仅需披露会计政策变更、重大差错、关联交易、受限资产等少量事项。

- 新准则:中期报告附注须与年度报告附注要求相同,完整披露基金基本情况、编制基础、主要会计政策、税项、或有事项、关联方交易、重要项目说明、流通受限证券等。

- 影响:中期报告信息质量大幅提升。

第五项:从业人员持有份额

- 旧准则:无要求。

- 新准则:新增披露基金管理人的从业人员持有开放式基金份额的情况(适用于年度、中期报告)。

- 影响:利益绑定透明度提高。

第六项:年度净值增长率披露年限

- 旧准则:每年净值增长率仅需披露过往三年。

- 新准则:需披露过往五年(基金合同生效未满五年的,披露自生效以来)。

- 影响:长期业绩可参考性增强。

第七项:公平交易情况说明

- 旧准则:无要求。

- 新准则:新增要求,在管理人报告中说明报告期内基金运作的公平交易制度执行情况。

- 影响:防范利益输送。

第八项:季度报告登载媒介

- 旧准则:至少登载在一种指定报刊及基金管理人网站。

- 新准则:仅需登载在规定网站,不再要求报刊登载。

- 影响:降低披露成本,适应数字化趋势。

第九项:董事长签发

- 旧准则:年度、半年度报告需经董事长签发。

- 新准则:删除“董事长签发”要求,仅保留三分之二以上独立董事签字同意。

- 影响:简化内部流程。

第十项:重大事件中受处罚主体范围

- 旧准则:仅披露基金管理人、基金托管人及其高级管理人员受监管部门稽查或处罚的情况。

- 新准则:扩大至“基金管理人、托管人及相关从业人员受调查或者处罚等情况”(含基金经理等个人)。

- 影响:个人违规信息更透明。

京公网安备 11010802031449号

京公网安备 11010802031449号