Edge

Edge Chrome

Chrome Firefox

Firefox

市场如江湖,风起云涌,稍不留神便会被裹挟其中。说到这“美林风扇”,就像一把无形的江湖兵器,看似飘忽不定,却又锋利无比。

过去两三年的中国资本市场,便像武林高手试探刀法,先是缓缓试水——长期国债大旗飘扬,资金如初入江湖的少年,先躲在安全之地,探探四周风声。那时候,长期国债是YYDS,吸引无数门派精英和江湖散修“苟之道,唯稳健尔。”

随着某队大举入场,海量金钱不再在钱庄空转,市场的风扇悄然转动。科技股与银行股联袂登场,犹如江湖中崭露头角的哼哈二将,气势汹汹。资金纷纷追随,炒作如同刀光剑影,热闹非凡。银行股坐地飞升,科技股新芽破土,资金在其中旋转、跳跃,好不热闹。风扇叶片逐渐加快了转速,每一次轮动都带来一阵阵风声,提醒江湖中人,这场游戏远未结束。

眼下,又轮到了黄金、有色、资源股,这些大宗商品与能源类资产像是江湖里久经沙场的老将,耐得住风霜,能抗通胀,守护财富。资金像热血少年追随英雄足迹般蜂拥而至,风扇转得越快,江湖气氛越烈。每一波轮动都让人应接不暇,又不得不佩服这无形风扇的精准节奏。

那么,这风扇到底修好了吗?若论轮动逻辑,顺着债券、股票再到商品的节奏来看,几乎可以点头称赞:叶片转得稳,风力合适,资金流向与节奏高度契合。但江湖之事从来不会一帆风顺,政策调控、监管信号、资金面波动犹如暗涌水流,随时可能让风扇打一个急转弯,叶片翻飞,风力骤变。风扇修好了?或许可以说是“差不多修好了”,能运转得顺畅,但江湖里,真正的高手从不会掉以轻心,总要留心下一阵风的方向。

在这个市场江湖里,观者如你我,若能顺风而行,跟随风扇的节奏而舞,既可享受轮动带来的惊喜,也需提防叶片突转时的骤风。美林风扇似已转动起来,只是江湖险恶,风向永远在变,不可掉以轻心。

过去两三年的中国资本市场,便像武林高手试探刀法,先是缓缓试水——长期国债大旗飘扬,资金如初入江湖的少年,先躲在安全之地,探探四周风声。那时候,长期国债是YYDS,吸引无数门派精英和江湖散修“苟之道,唯稳健尔。”

随着某队大举入场,海量金钱不再在钱庄空转,市场的风扇悄然转动。科技股与银行股联袂登场,犹如江湖中崭露头角的哼哈二将,气势汹汹。资金纷纷追随,炒作如同刀光剑影,热闹非凡。银行股坐地飞升,科技股新芽破土,资金在其中旋转、跳跃,好不热闹。风扇叶片逐渐加快了转速,每一次轮动都带来一阵阵风声,提醒江湖中人,这场游戏远未结束。

眼下,又轮到了黄金、有色、资源股,这些大宗商品与能源类资产像是江湖里久经沙场的老将,耐得住风霜,能抗通胀,守护财富。资金像热血少年追随英雄足迹般蜂拥而至,风扇转得越快,江湖气氛越烈。每一波轮动都让人应接不暇,又不得不佩服这无形风扇的精准节奏。

那么,这风扇到底修好了吗?若论轮动逻辑,顺着债券、股票再到商品的节奏来看,几乎可以点头称赞:叶片转得稳,风力合适,资金流向与节奏高度契合。但江湖之事从来不会一帆风顺,政策调控、监管信号、资金面波动犹如暗涌水流,随时可能让风扇打一个急转弯,叶片翻飞,风力骤变。风扇修好了?或许可以说是“差不多修好了”,能运转得顺畅,但江湖里,真正的高手从不会掉以轻心,总要留心下一阵风的方向。

在这个市场江湖里,观者如你我,若能顺风而行,跟随风扇的节奏而舞,既可享受轮动带来的惊喜,也需提防叶片突转时的骤风。美林风扇似已转动起来,只是江湖险恶,风向永远在变,不可掉以轻心。

1

wbb渐入佳境 - 2030十年十倍

赞同来自: m300126

@wbb渐入佳境

如果滞胀特征明朗化(经济增长数据疲软而CPI居高不下),战略重心应转向现金。高利率环境下的货币基金、短期国债能提供确定性的正收益和绝佳的流动性。

黄金:在经历充分调整后,其抗滞胀的货币属性将再度凸显,是中期值得关注的配置资产,但介入时机和仓位控制至关重要。

股票:整体承压,需极度谨慎。仅可关注必需消费、医药等防御性板块。

大宗商品:分化持续,回避原油等弱势品种,铜等具有长期结构性故事的品种可在深跌后关注。

大宗商品/黄金:严格遵循“不建议追高”原则。持仓者可趁冲高分批减仓,锁定利润。未入场者应保持耐心,等待深度回调后的布局机会。历史表明,在如此陡峭的上涨后,技术性回调(如回踩4800-4700美元支撑)的概率很高。看来我发文还是挺及时的中期(6-12个月):应对滞胀,现金为王

如果滞胀特征明朗化(经济增长数据疲软而CPI居高不下),战略重心应转向现金。高利率环境下的货币基金、短期国债能提供确定性的正收益和绝佳的流动性。

黄金:在经历充分调整后,其抗滞胀的货币属性将再度凸显,是中期值得关注的配置资产,但介入时机和仓位控制至关重要。

股票:整体承压,需极度谨慎。仅可关注必需消费、医药等防御性板块。

大宗商品:分化持续,回避原油等弱势品种,铜等具有长期结构性故事的品种可在深跌后关注。

5

wbb渐入佳境 - 2030十年十倍

赞同来自: 花过水无痕 、m300126 、happysam2018 、yjjkwxf 、skyblue777更多 »

@wbb渐入佳境

看来我发文还是挺及时的

2026年初全球资产牛市“赶顶”现象深度解析:基于美林时钟的周期定位、历史规律与未来展望摘要:2026年开年,全球金融市场呈现出一幅令人既兴奋又不安的图景:主要股市指数迭创新高,大宗商品尤其是黄金、铜等价格飙升,市场情绪高涨,普遍弥漫着一种“牛市赶顶”的狂热氛围。本文旨在运用经典的“美林投资时钟”理论框架,结合详尽的历史规律复盘与当下的宏观经济、政策及市场数据,对当前所处的经济周期阶段进行精准定...大宗商品/黄金:严格遵循“不建议追高”原则。持仓者可趁冲高分批减仓,锁定利润。未入场者应保持耐心,等待深度回调后的布局机会。历史表明,在如此陡峭的上涨后,技术性回调(如回踩4800-4700美元支撑)的概率很高。

看来我发文还是挺及时的

2

赞同来自: happysam2018 、yjjkwxf

眼下,黄金 + 白银+ 铜 +石油 +天然气 同时大涨,且美股有涨不动的架势 → 可能是滞涨信号

同时,伊朗局势确实可能加速短期能源价格冲击,但仅靠地缘事件很难推动这么多品类同时大幅上涨。

国内市场热钱在股市风生水起后,感觉也有向黄金等商品涌入的趋势、韩国和日本流动性也似乎处于过剩的标准

感觉当前更像是:周期性滞涨信号已经存在 + 地缘风险短期放大效应 + 热钱涌入,多方面因素导致的一场共振

另外,短视频这类媒体让流量的作用益发得到体现,也变相促进一哄而上、一哄而下的羊群效应;甚至AI大模型本身,因为信源的干扰,也可能涨时看涨,跌时看跌,扩大波动

本质上,信息流的增加,及处理中涉及的各种因素,本质上都是起到“熵增”而非“熵减”的作用

所以,资本市场和现实世界一样,天气只会变得更加极端,从来就没有“符合正态分布原理”的波动可言

PS。如果自主型AI能提炼出投资领域切实可行的“熵减”策略,并严格执行(对于ai并无难度),也就没人类什么事了

同时,伊朗局势确实可能加速短期能源价格冲击,但仅靠地缘事件很难推动这么多品类同时大幅上涨。

国内市场热钱在股市风生水起后,感觉也有向黄金等商品涌入的趋势、韩国和日本流动性也似乎处于过剩的标准

感觉当前更像是:周期性滞涨信号已经存在 + 地缘风险短期放大效应 + 热钱涌入,多方面因素导致的一场共振

另外,短视频这类媒体让流量的作用益发得到体现,也变相促进一哄而上、一哄而下的羊群效应;甚至AI大模型本身,因为信源的干扰,也可能涨时看涨,跌时看跌,扩大波动

本质上,信息流的增加,及处理中涉及的各种因素,本质上都是起到“熵增”而非“熵减”的作用

所以,资本市场和现实世界一样,天气只会变得更加极端,从来就没有“符合正态分布原理”的波动可言

PS。如果自主型AI能提炼出投资领域切实可行的“熵减”策略,并严格执行(对于ai并无难度),也就没人类什么事了

8

wbb渐入佳境 - 2030十年十倍

赞同来自: 致行以知 、Fanny06 、happysam2018 、hwyfbfb 、丽丽的最爱 、 、 、更多 »

2026年初全球资产牛市“赶顶”现象深度解析:基于美林时钟的周期定位、历史规律与未来展望

摘要:2026年开年,全球金融市场呈现出一幅令人既兴奋又不安的图景:主要股市指数迭创新高,大宗商品尤其是黄金、铜等价格飙升,市场情绪高涨,普遍弥漫着一种“牛市赶顶”的狂热氛围。本文旨在运用经典的“美林投资时钟”理论框架,结合详尽的历史规律复盘与当下的宏观经济、政策及市场数据,对当前所处的经济周期阶段进行精准定位。核心结论指出,2026年1月末,全球(尤其以美国和中国为代表的主要经济体)正处于美林时钟“过热阶段”的尾声,并开始显露出向“滞胀阶段”过渡的早期信号。报告进一步剖析了股市、商品、债券等大类资产在此周期位置的表现逻辑、潜在风险,并最终为投资者提供跨越短、中、长期的全周期资产配置展望与行动指南。

一、 引言:狂热市场下的冷静诘问

2026年的第一个月,资本市场的“开门红”行情异常猛烈。韩国综合指数以超过17%的涨幅领跑全球,日经225、欧洲STOXX 600指数相继创下历史新高。美股在AI叙事与流动性预期的支撑下维持强势,尽管估值已逼近2000年科技泡沫水平。更引人注目的是大宗商品市场:黄金价格势如破竹,接连突破4800美元、5000美元关口,白银、铜等金属价格同步飙涨,“商品牛市”成为主流共识。市场情绪指标显示,全球基金经理的乐观情绪升至2021年7月以来最高,现金持仓比例则创下历史新低。

然而,盛宴之下,隐忧渐显。黄金单日暴涨数十美元后,专家已开始警示“超涨迹象”和回调风险,明确建议持仓者减仓、未入场者勿追高。股市估值高企,对货币政策的风吹草动异常敏感。这种几乎所有风险资产同步“赶顶”的现象,是周期末端的最后狂欢,还是新增长范式下的持续繁荣?要回答这个问题,我们必须回归经济周期的本源分析框架——美林投资时钟。

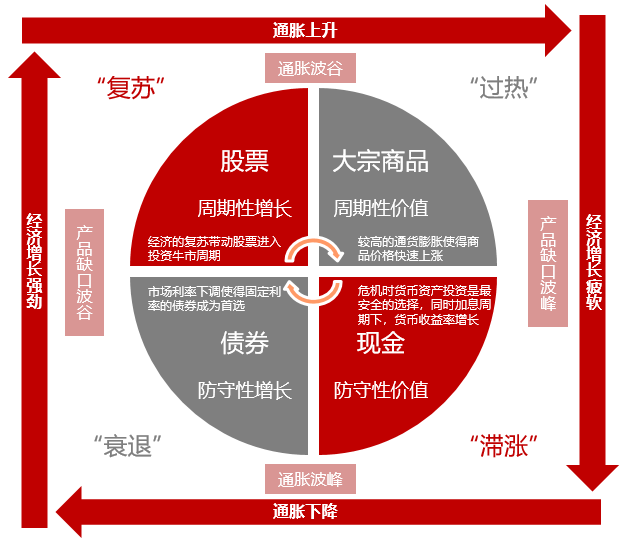

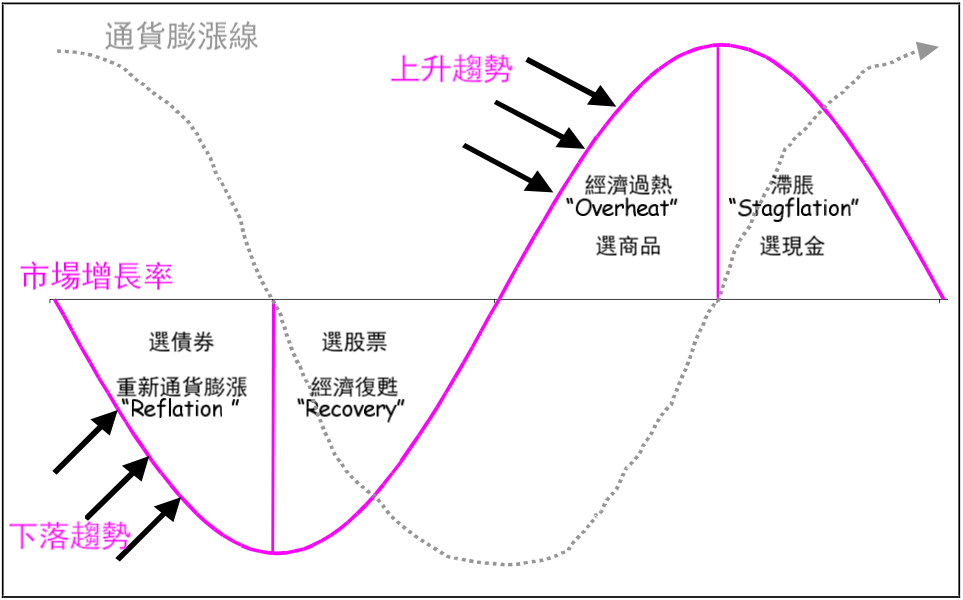

二、 美林投资时钟理论精要:经济周期的“四季”与资产轮动

美林时钟是美林证券于2004年提出的经典资产配置模型,其核心在于通过经济增长(通常以GDP或PMI衡量)和通货膨胀(以CPI或PPI衡量)两个维度,将经济周期划分为四个顺时针轮动的阶段,每个阶段对应表现最优的大类资产。

这个简洁的框架揭示了资产价格轮动的内在韵律:债→股→商→现→债。然而,其有效性的前提是经济周期主要由市场内生力量驱动。2008年全球金融危机后,前所未有的货币与财政政策干预,使得“政策市”特征凸显,时常导致时钟指针发生“回拨”或“跳跃”。因此,在应用美林时钟时,必须结合对全球主要央行政策路径的深刻理解。

三、 历史规律检验:美林时钟在周期转折点的有效性

复盘历史数据,美林时钟在识别大周期拐点和资产切换时点方面,仍具有显著的参考价值。

一个关键的历史规律是:过热期向滞胀期的转换,往往伴随着资产价格的普遍高估和市场情绪的极度乐观(即“赶顶”),随后因货币政策紧缩效应显现或外部冲击,引发调整。2007-2008年、2011年以及2022年的市场转折均部分体现了这一特征。

四、 2026年1月周期定位:过热尾声,滞胀前奏

综合当前全球宏观经济数据、政策导向及资产价格表现,可以清晰地定位我们所处的阶段。

尽管主要经济体尚未陷入衰退,但增长动能已出现分化与衰减迹象。美国经济呈现“K型分化”,整体增速预期放缓以寻求“再平衡”。中国正处于经济结构转型期,政策着力于“扩内需、反内卷”,推动经济温和复苏。IMF预测2026年全球GDP实际增速为3.1%,较2025年有所放缓。这符合从“高增长”的过热期向“增长放缓”的滞胀期过渡的特征。

全球通胀已从2022-2023年的全面高企转为结构性顽固。服务通胀、工资增长粘性较强,而地缘冲突(如美欧贸易摩擦、格陵兰岛争端)持续对能源和关键矿产价格构成支撑。市场预期美联储2026年可能仍有降息,但这更多是对抗经济放缓的“预防性降息”,而非宣告通胀威胁彻底解除。这种“经济增长放缓+通胀压力犹存”的组合,正是滞胀期的典型苗头。

美联储自2025年进入降息通道,全球流动性环境总体宽松,这构成了当前资产牛市的重要基石。然而,这种宽松是在高债务、高通胀阴影下进行的,央行政策陷入“稳增长”与“控通胀”的两难,独立性受到挑战。货币政策对市场的推动力可能已接近峰值,边际效应递减。

当前市场完美演绎了过热期的资产剧本:

结论:当前经济状态处于“增长动能从高位回落,而通胀未彻底驯服”的临界点。资产价格则表现为商品与股市同步冲高,这并非健康的复苏期特征,而是过热期尾声资金在有限选项内进行最后博弈的集中体现。多家市场分析明确指出,2026年上半年可能是“大宗商品最后的疯狂”,年底将逐步切换至滞胀阶段。

五、 细分资产深度剖析:逻辑、风险与先行指标

六、 核心风险与周期打断者

当前看似稳固的轮动趋势面临多重潜在威胁,可能加速周期转换或导致时钟失灵:

七、 未来展望与资产配置策略建议

基于“过热尾声,滞胀前奏”的周期定位,投资者应采取“防御为主,伺机而动”的总体策略。

短期(未来3-6个月):兑现利润,防守反击

中期(6-12个月):应对滞胀,现金为王

长期(1年以上):布局下一轮周期

八、 结论

2026年初全球资产的集体狂欢,并非无源之水,它是美林时钟“过热阶段”经典剧本的高潮演绎。经济增长放缓的苗头与顽固的通胀压力并存,货币政策在两难中艰难前行,共同将市场推向了周期末端的敏感位置。

对于投资者而言,当前最重要的不是追逐最后一段利润,而是清醒地认识到自己所处的周期位置。历史规律反复告诫我们,过热之后往往是滞胀的考验,而“赶顶”之际通常意味着风险的积聚。您对黄金高位的警惕是完全合理的,这正是一种周期顶部的风险直觉。

未来市场的路径可能充满波折,但周期律如同引力,始终存在。成功的投资不在于预测每一个波动,而在于理解我们所处的“季节”,并据此准备好相应的“衣物”。从过热到滞胀,从防守到下一次进攻,此刻,战略性的耐心与纪律,比任何时候都更为珍贵。

(本报告基于公开信息与模型框架进行分析,不构成任何具体的投资建议。市场有风险,投资需谨慎。)

摘要:2026年开年,全球金融市场呈现出一幅令人既兴奋又不安的图景:主要股市指数迭创新高,大宗商品尤其是黄金、铜等价格飙升,市场情绪高涨,普遍弥漫着一种“牛市赶顶”的狂热氛围。本文旨在运用经典的“美林投资时钟”理论框架,结合详尽的历史规律复盘与当下的宏观经济、政策及市场数据,对当前所处的经济周期阶段进行精准定位。核心结论指出,2026年1月末,全球(尤其以美国和中国为代表的主要经济体)正处于美林时钟“过热阶段”的尾声,并开始显露出向“滞胀阶段”过渡的早期信号。报告进一步剖析了股市、商品、债券等大类资产在此周期位置的表现逻辑、潜在风险,并最终为投资者提供跨越短、中、长期的全周期资产配置展望与行动指南。

一、 引言:狂热市场下的冷静诘问

2026年的第一个月,资本市场的“开门红”行情异常猛烈。韩国综合指数以超过17%的涨幅领跑全球,日经225、欧洲STOXX 600指数相继创下历史新高。美股在AI叙事与流动性预期的支撑下维持强势,尽管估值已逼近2000年科技泡沫水平。更引人注目的是大宗商品市场:黄金价格势如破竹,接连突破4800美元、5000美元关口,白银、铜等金属价格同步飙涨,“商品牛市”成为主流共识。市场情绪指标显示,全球基金经理的乐观情绪升至2021年7月以来最高,现金持仓比例则创下历史新低。

然而,盛宴之下,隐忧渐显。黄金单日暴涨数十美元后,专家已开始警示“超涨迹象”和回调风险,明确建议持仓者减仓、未入场者勿追高。股市估值高企,对货币政策的风吹草动异常敏感。这种几乎所有风险资产同步“赶顶”的现象,是周期末端的最后狂欢,还是新增长范式下的持续繁荣?要回答这个问题,我们必须回归经济周期的本源分析框架——美林投资时钟。

二、 美林投资时钟理论精要:经济周期的“四季”与资产轮动

美林时钟是美林证券于2004年提出的经典资产配置模型,其核心在于通过经济增长(通常以GDP或PMI衡量)和通货膨胀(以CPI或PPI衡量)两个维度,将经济周期划分为四个顺时针轮动的阶段,每个阶段对应表现最优的大类资产。

- 复苏期 (Recovery):特征:经济上行,通胀下行。宽松政策开始见效,企业盈利改善,但物价压力尚不明显。最佳资产:股票。尤其是对经济敏感的周期性成长股。

- 过热期 (Overheat):特征:经济上行,通胀上行。经济繁荣推动需求旺盛,物价持续上涨,央行为了抑制通胀可能开始收紧货币政策(加息)。最佳资产:大宗商品。通胀本身推高商品名义价格,需求旺盛加剧供需矛盾。

- 滞胀期 (Stagflation):特征:经济下行,通胀上行。经济增长动能衰竭,但通胀顽固居于高位,形成最令政策制定者头疼的“停滞性通货膨胀”。最佳资产:现金。其他资产类别(股、债、商品)均可能因“杀盈利”或“杀估值”而表现不佳,持有高利率现金成为最佳防御策略。

- 衰退期 (Recession):特征:经济下行,通胀下行。需求萎缩导致经济活动放缓,物价压力也随之缓解。最佳资产:债券。央行降息刺激经济,债券价格迎来牛市。

这个简洁的框架揭示了资产价格轮动的内在韵律:债→股→商→现→债。然而,其有效性的前提是经济周期主要由市场内生力量驱动。2008年全球金融危机后,前所未有的货币与财政政策干预,使得“政策市”特征凸显,时常导致时钟指针发生“回拨”或“跳跃”。因此,在应用美林时钟时,必须结合对全球主要央行政策路径的深刻理解。

三、 历史规律检验:美林时钟在周期转折点的有效性

复盘历史数据,美林时钟在识别大周期拐点和资产切换时点方面,仍具有显著的参考价值。

- 美国市场:一项覆盖1970年至2020年的研究显示,美林时钟对大类资产表现的总体判断正确率高达88%。其中,过热期商品表现最优的正确率为78%,平均收益率达26.7%;滞胀期现金为王的正確率则为100%。这表明,在周期两端(过热和滞胀),模型的指示意义尤为明确。

- 中国市场:由于更强的政策逆周期调节和不同的经济结构,经典美林时钟在中国的直接适用性有所减弱,出现了诸如“股债双牛”或“经济下行而股市走牛”等背离现象。然而,经过本土化修正(例如结合“货币-信用”周期),其核心的周期轮动逻辑依然成立。历史经验表明,当出现“经济增速放缓但通胀预期抬头”的苗头时,市场往往会提前交易滞胀逻辑。

一个关键的历史规律是:过热期向滞胀期的转换,往往伴随着资产价格的普遍高估和市场情绪的极度乐观(即“赶顶”),随后因货币政策紧缩效应显现或外部冲击,引发调整。2007-2008年、2011年以及2022年的市场转折均部分体现了这一特征。

四、 2026年1月周期定位:过热尾声,滞胀前奏

综合当前全球宏观经济数据、政策导向及资产价格表现,可以清晰地定位我们所处的阶段。

- 经济增长(GDP)维度:高位趋缓,动能分化

尽管主要经济体尚未陷入衰退,但增长动能已出现分化与衰减迹象。美国经济呈现“K型分化”,整体增速预期放缓以寻求“再平衡”。中国正处于经济结构转型期,政策着力于“扩内需、反内卷”,推动经济温和复苏。IMF预测2026年全球GDP实际增速为3.1%,较2025年有所放缓。这符合从“高增长”的过热期向“增长放缓”的滞胀期过渡的特征。

- 通货膨胀(CPI)维度:压力犹存,结构凸显

全球通胀已从2022-2023年的全面高企转为结构性顽固。服务通胀、工资增长粘性较强,而地缘冲突(如美欧贸易摩擦、格陵兰岛争端)持续对能源和关键矿产价格构成支撑。市场预期美联储2026年可能仍有降息,但这更多是对抗经济放缓的“预防性降息”,而非宣告通胀威胁彻底解除。这种“经济增长放缓+通胀压力犹存”的组合,正是滞胀期的典型苗头。

- 货币政策维度:宽松托底,但空间收窄

美联储自2025年进入降息通道,全球流动性环境总体宽松,这构成了当前资产牛市的重要基石。然而,这种宽松是在高债务、高通胀阴影下进行的,央行政策陷入“稳增长”与“控通胀”的两难,独立性受到挑战。货币政策对市场的推动力可能已接近峰值,边际效应递减。

- 资产价格表现:经典的过热期轮动

当前市场完美演绎了过热期的资产剧本:

- 大宗商品领涨:黄金、白银、铜等价格创历史新高,源于“弱美元预期+供应扰动+避险需求”的多重驱动。花旗等机构甚至给出黄金上看6000美元的牛市情景。

- 股票强势但波动加大:企业盈利在AI投资浪潮下仍有支撑,但估值高企和对利率的敏感度提升,导致市场波动加剧。

- 债券受压制:在通胀预期和央行政策不确定性下,债券收益率易上难下,表现相对疲软。

结论:当前经济状态处于“增长动能从高位回落,而通胀未彻底驯服”的临界点。资产价格则表现为商品与股市同步冲高,这并非健康的复苏期特征,而是过热期尾声资金在有限选项内进行最后博弈的集中体现。多家市场分析明确指出,2026年上半年可能是“大宗商品最后的疯狂”,年底将逐步切换至滞胀阶段。

五、 细分资产深度剖析:逻辑、风险与先行指标

- 全球股市:流动性盛宴与估值枷锁

- 驱动逻辑:核心驱动力来自全球流动性宽松(美联储降息、扩表预期)以及AI产业从概念到应用的叙事。资金在科技巨头与资源周期股之间轮动,寻找高增长与抗通胀的故事。

- 风险信号:

- 估值极端化:全球股市估值接近2000年科技泡沫水平,安全边际薄弱。

- 情绪指标过热:基金经理现金持仓比例创历史新低,是典型的反向指标。 * 盈利增长可持续性存疑:高利率环境对企业融资和消费的滞后影响尚未完全显现。

- 关键观察点:美联储议息会议对降息路径的表述、美股“七巨头”财报指引、全球地缘政治突发事件。

- 大宗商品(含黄金):繁荣顶点与分化宿命

- 黄金:

- 逻辑演变:定价锚已从传统的抗通胀和避险,转向更深刻的“美元信用弱化”和“全球央行资产负债表重构”。各国央行持续购金(年购金量超1000吨),提供了长期结构性支撑。 * 当前风险:价格在短期内(1月内)暴涨超20%,技术面严重超买,任何鹰派货币政策信号或地缘局势缓和都可能引发剧烈获利回吐。专家明确警告“不建议当前追高”。

- 工业金属(铜、铝等):

- 逻辑:需求故事从中国基建转向全球绿色转型和AI算力中心建设。数据中心耗铜激增,供应端因长期投资不足而刚性,形成了强烈的供需错配预期。 * 风险:价格已充分反映乐观预期,需警惕全球经济衰退导致的需求证伪。

- 能源(原油):

- * 逻辑:与金属分化明显。面临供应过剩(美国页岩油高产、OPEC+闲置产能高)和长期需求见顶(能源转型)的双重压制,机构普遍不看好。其表现更多受地缘政治脉冲影响,缺乏趋势性牛市基础。

- 黄金:

- 债券与现金:为下一阶段布局

- 债券:在当前周期位置(过热末)并非最佳选择,但敏锐的投资者已开始关注其下一阶段(衰退期)的潜力。一旦经济增长放缓信号明确、通胀确认下行,债券将迎来配置良机。

- 现金:其战略价值正在提升。随着各国政策利率升至高位,现金类资产(如货币基金)收益率已颇具吸引力。在可能到来的滞胀期,“现金为王”不仅是防守,更是为未来抄底储备弹药。

六、 核心风险与周期打断者

当前看似稳固的轮动趋势面临多重潜在威胁,可能加速周期转换或导致时钟失灵:

- 货币政策急转弯:如果美国通胀数据再度超预期上行,可能迫使美联储放缓甚至暂停降息,引发全球流动性预期逆转,刺破资产泡沫。

- 经济“硬着陆”:高利率的累积效应可能导致美国或欧洲经济超预期衰退,从“过热”直接滑向“衰退”,跳过典型的滞胀阶段,但期间市场动荡将更为剧烈。

- 地缘政治黑天鹅:超出当前预期的重大地缘冲突(如关键资源通道中断、大国对抗升级)可能同时冲击增长和通胀,打乱所有资产定价模型。

- 市场内部结构崩溃:例如,AI概念股业绩大面积不及预期,或高杠杆商品多头被迫平仓,可能引发连锁抛售。

七、 未来展望与资产配置策略建议

基于“过热尾声,滞胀前奏”的周期定位,投资者应采取“防御为主,伺机而动”的总体策略。

短期(未来3-6个月):兑现利润,防守反击

- 股票:对涨幅巨大的科技股和题材股执行减仓或止盈,降低整体仓位。可保留部分受益于通胀和AI硬件的资源股、公用事业股作为对冲。

- 大宗商品/黄金:严格遵循“不建议追高”原则。持仓者可趁冲高分批减仓,锁定利润。未入场者应保持耐心,等待深度回调后的布局机会。历史表明,在如此陡峭的上涨后,技术性回调(如回踩4800-4700美元支撑)的概率很高。

- 现金:逐步提升现金及类现金资产比例至组合的20%-30%,作为防御垫和未来抄底的“子弹”。

- 债券:暂时观望,但可开始关注长端国债,若经济数据转弱可小仓位左侧布局。

中期(6-12个月):应对滞胀,现金为王

- 如果滞胀特征明朗化(经济增长数据疲软而CPI居高不下),战略重心应转向现金。高利率环境下的货币基金、短期国债能提供确定性的正收益和绝佳的流动性。

- 黄金:在经历充分调整后,其抗滞胀的货币属性将再度凸显,是中期值得关注的配置资产,但介入时机和仓位控制至关重要。

- 股票:整体承压,需极度谨慎。仅可关注必需消费、医药等防御性板块。

- 大宗商品:分化持续,回避原油等弱势品种,铜等具有长期结构性故事的品种可在深跌后关注。

长期(1年以上):布局下一轮周期

- 密切关注领先指标(如PMI、国债收益率曲线),为经济进入衰退期做准备。一旦确认,应大幅增持高质量债券,获取利率下行带来的资本利得。

- 在衰退后期,开始逐步定投布局股票指数基金,特别是估值回归合理的成长板块,为接下来的复苏期埋下种子。

八、 结论

2026年初全球资产的集体狂欢,并非无源之水,它是美林时钟“过热阶段”经典剧本的高潮演绎。经济增长放缓的苗头与顽固的通胀压力并存,货币政策在两难中艰难前行,共同将市场推向了周期末端的敏感位置。

对于投资者而言,当前最重要的不是追逐最后一段利润,而是清醒地认识到自己所处的周期位置。历史规律反复告诫我们,过热之后往往是滞胀的考验,而“赶顶”之际通常意味着风险的积聚。您对黄金高位的警惕是完全合理的,这正是一种周期顶部的风险直觉。

未来市场的路径可能充满波折,但周期律如同引力,始终存在。成功的投资不在于预测每一个波动,而在于理解我们所处的“季节”,并据此准备好相应的“衣物”。从过热到滞胀,从防守到下一次进攻,此刻,战略性的耐心与纪律,比任何时候都更为珍贵。

(本报告基于公开信息与模型框架进行分析,不构成任何具体的投资建议。市场有风险,投资需谨慎。)

京公网安备 11010802031449号

京公网安备 11010802031449号