Edge

Edge Chrome

Chrome Firefox

Firefox

2025年年终总结

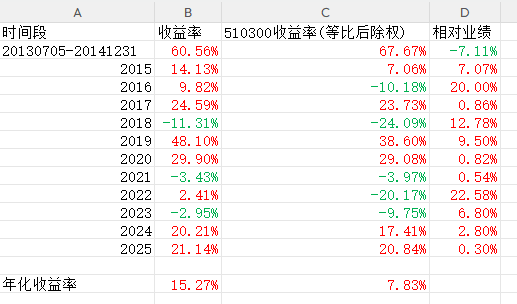

一年过去了,又该到总结的时候了,今年的收益率21.14%跟沪深300差不多,我自己能接受,反正本人也就这点水平不强求了。

历年收益率

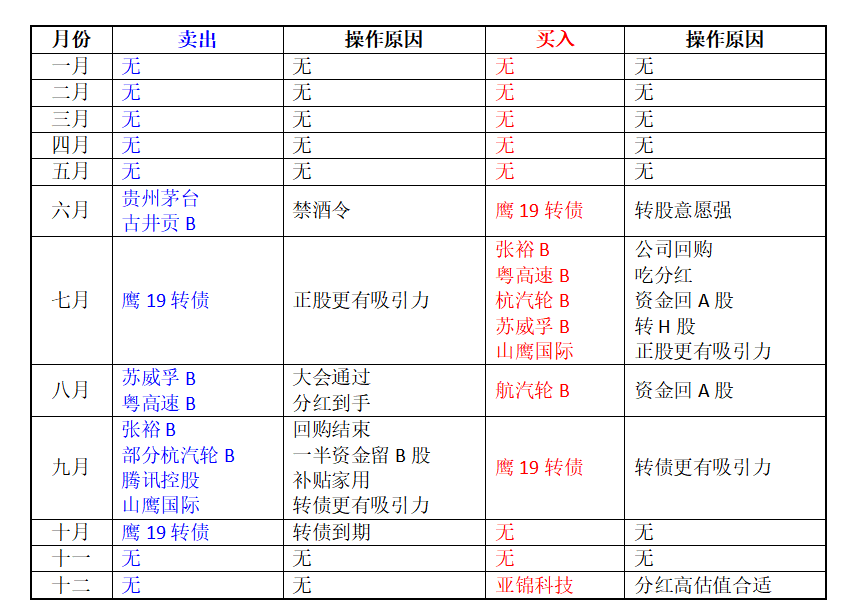

一、持仓变动

二、总结

6 月刚听到禁酒令的消息,我就在市场低点清仓了白酒股。老家有亲人在体制内工作,我对很多高端白酒在现实中是如何被消费的,其实比较清楚。在我看来,上一轮白酒周期之所以能快速走出来,核心原因在于高端白酒真正的消费群体并未发生变化,只是“谁来买单”发生了转移;而这一次,最重要的那部分消费群体受到了明显限制,要重新找到能够承接的新消费主体,恐怕需要更长的时间。我不愿再经历类似腾讯股价从 600 元一路跌到 200 元的那种过程,因此选择了果断清仓。事后回头看,当时清仓确实急了一些,本可以更从容地分批卖出。但这些都属于“事后诸葛亮”,如果当时慢慢卖,说不定反而会跌得更深。若将来确认高端白酒已经找到了新的消费支撑,我仍会考虑分批重新建仓。我始终相信,高端白酒最终还是能走出来的——毕竟在聚会和庆祝的场合,喝点好酒的需求始终存在。我个人家里也会备点茅台,过年过节亲朋好友过来也会开茅台,虽然自己一般不喝。其他操作大多属于事件驱动型交易,结果也都赚到了钱。做这类交易之前,我通常会先想清楚最坏情况下会亏多少,自己是否能够承受。比如鹰 19 转债,就很符合“德隆三知道”的原则:时间大致清楚(几个月),最大损失也基本可预期(如果公司到期还钱,亏损大致在几个百分点以内),唯一无法确定的只是最大收益。

杭汽轮 B 的操作目前尚未结束。此前在 B 股卖出古井贡 B 之后,一直找不到合适的标的,又想把一半资金转回 A 股,只能选择它作为过渡。

亚锦科技则是在大股东发起要约时,通过孔大的帖子注意到的。查看后发现,公司过去几年分红率大致在 10% 左右,这让我产生了兴趣。进一步翻阅资产负债表,发现其近几年净资产收益率表现不错,又属于消费行业,南孚电池也是知名品牌,估值约在 10 倍 PE 左右,整体来看算是合理。唯一的担忧在于,大股东可能存在资金压力:在分红率提高后,公司负债率偏高,是否会对日常经营造成影响尚不确定;同时,也担心未来存在低价私有化的风险。若后续资金条件允许,我可能还会继续买入。

我知道 2025 年很多同学的收益率都非常不错,在这里向大家表示祝贺。暂时收益不理想的同学也不必气馁,2026 年马上就要到了,新的一年开启后,收益率也会重新计算。

年纪越大,越觉得人生本质上其实是一出悲剧。无论贫富,每个人都会生病,最终都一步步走向死亡,无人能够例外。无论你是谁,无论你多么在意另一个人,事实上谁也无法真正拯救谁。世间众生,唯有自救;若终究力有不逮,也只能学会坦然接受。即便人生偶尔侥幸取得一些成绩,欢愉往往也只是短暂的,很快便会再次陷入空虚,于是不得不寻找新的目标,重新开始奋斗。我们每个人真正能做到的事情其实极为有限,结果其实无非就是在自娱自乐中,把这一生慢慢走完。

所以啊,年轻是无限美好的,好好享受自己美好的年轻人生吧。如果不在年轻,想想98岁的芒格说他最大的愿望就是回到90岁,也赶紧好好享受,过两年的你会怀念现在的你。

一年过去了,又该到总结的时候了,今年的收益率21.14%跟沪深300差不多,我自己能接受,反正本人也就这点水平不强求了。

历年收益率

一、持仓变动

二、总结

6 月刚听到禁酒令的消息,我就在市场低点清仓了白酒股。老家有亲人在体制内工作,我对很多高端白酒在现实中是如何被消费的,其实比较清楚。在我看来,上一轮白酒周期之所以能快速走出来,核心原因在于高端白酒真正的消费群体并未发生变化,只是“谁来买单”发生了转移;而这一次,最重要的那部分消费群体受到了明显限制,要重新找到能够承接的新消费主体,恐怕需要更长的时间。我不愿再经历类似腾讯股价从 600 元一路跌到 200 元的那种过程,因此选择了果断清仓。事后回头看,当时清仓确实急了一些,本可以更从容地分批卖出。但这些都属于“事后诸葛亮”,如果当时慢慢卖,说不定反而会跌得更深。若将来确认高端白酒已经找到了新的消费支撑,我仍会考虑分批重新建仓。我始终相信,高端白酒最终还是能走出来的——毕竟在聚会和庆祝的场合,喝点好酒的需求始终存在。我个人家里也会备点茅台,过年过节亲朋好友过来也会开茅台,虽然自己一般不喝。其他操作大多属于事件驱动型交易,结果也都赚到了钱。做这类交易之前,我通常会先想清楚最坏情况下会亏多少,自己是否能够承受。比如鹰 19 转债,就很符合“德隆三知道”的原则:时间大致清楚(几个月),最大损失也基本可预期(如果公司到期还钱,亏损大致在几个百分点以内),唯一无法确定的只是最大收益。

杭汽轮 B 的操作目前尚未结束。此前在 B 股卖出古井贡 B 之后,一直找不到合适的标的,又想把一半资金转回 A 股,只能选择它作为过渡。

亚锦科技则是在大股东发起要约时,通过孔大的帖子注意到的。查看后发现,公司过去几年分红率大致在 10% 左右,这让我产生了兴趣。进一步翻阅资产负债表,发现其近几年净资产收益率表现不错,又属于消费行业,南孚电池也是知名品牌,估值约在 10 倍 PE 左右,整体来看算是合理。唯一的担忧在于,大股东可能存在资金压力:在分红率提高后,公司负债率偏高,是否会对日常经营造成影响尚不确定;同时,也担心未来存在低价私有化的风险。若后续资金条件允许,我可能还会继续买入。

我知道 2025 年很多同学的收益率都非常不错,在这里向大家表示祝贺。暂时收益不理想的同学也不必气馁,2026 年马上就要到了,新的一年开启后,收益率也会重新计算。

年纪越大,越觉得人生本质上其实是一出悲剧。无论贫富,每个人都会生病,最终都一步步走向死亡,无人能够例外。无论你是谁,无论你多么在意另一个人,事实上谁也无法真正拯救谁。世间众生,唯有自救;若终究力有不逮,也只能学会坦然接受。即便人生偶尔侥幸取得一些成绩,欢愉往往也只是短暂的,很快便会再次陷入空虚,于是不得不寻找新的目标,重新开始奋斗。我们每个人真正能做到的事情其实极为有限,结果其实无非就是在自娱自乐中,把这一生慢慢走完。

所以啊,年轻是无限美好的,好好享受自己美好的年轻人生吧。如果不在年轻,想想98岁的芒格说他最大的愿望就是回到90岁,也赶紧好好享受,过两年的你会怀念现在的你。

京公网安备 11010802031449号

京公网安备 11010802031449号