Edge

Edge Chrome

Chrome Firefox

Firefox

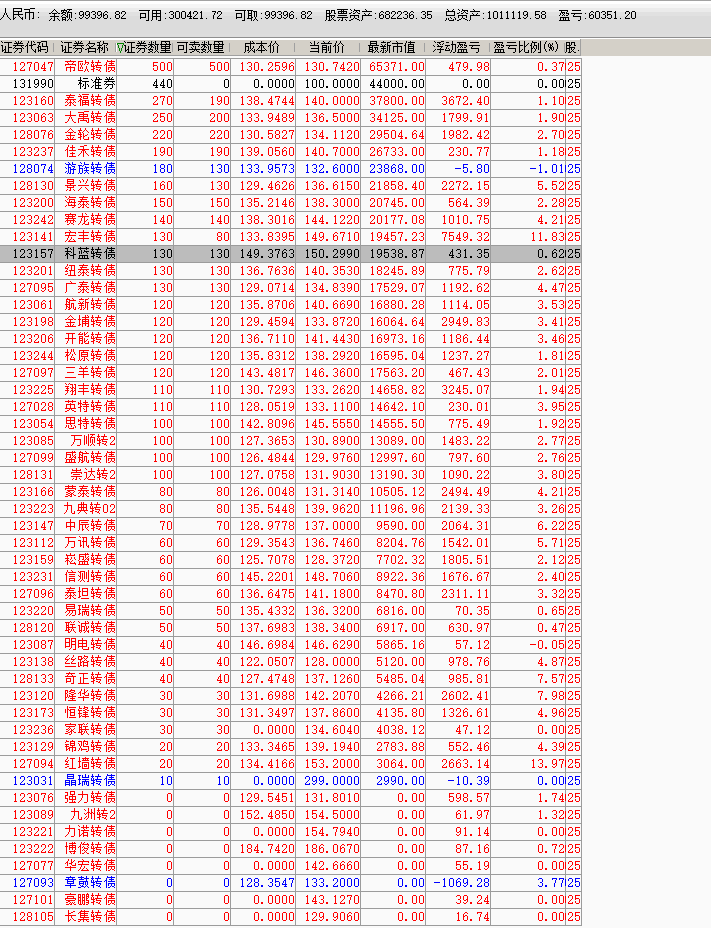

110万,净值10.1%,浮盈11.11万,取出资金20万,明天取金30万准备期权交易!

一、当前操作与核心持仓

一、当前操作与核心持仓

持续减仓可转债,目前最大持仓为DO转债(代码127047),其他转债均随市场行情同步减仓。

对DO转债的操作逻辑:其当前价格130.74元,转股价值131.37元,处于负溢价状态,且强赎概率极高(接近100%)。距离强赎周期结束仅剩6个交易日,转股价值向下波动至130元的空间仅约1%,具备“下有支撑”的安全垫;负溢价特性叠加强赎机制,又存在短期向上博弈空间。因此计划在转股价值低于130元时加仓,进行短差套利。

二、对当前转债市场的判断

转债等权指数创新高体现市场活跃度,但需警惕潜在风险:价格中位数128.4元、溢价中位数26.86%,意味着转股价值中枢仅约100元,多数转债股性偏强、估值偏高。

风险点在于:若行情上行,转债将承受股票波动风险;若行情下行,除正股下跌外,还可能面临估值下杀,甚至出现“正股微跌、转债大跌”的情况,双重亏损压力较大。

三、后续选债思路调整

与三个月前相比,当前转债价格和溢价率整体抬升,因此对溢价率敏感度显著提高,优先选择低溢价品种——即使价格在120-125元以下,若溢价率过高也仅低仓位参与。

持仓保持在四五成,侧重两类机会:一是情绪性博弈标的,二是强赎价附近、与上市公司利益一致的转债(此类标的因机制约束,价格与转股价值偏离度低,可减少溢价下杀风险)。

核心原则:愿意承担单纯的股性回撤风险,但尽量规避“正股下跌+估值下杀”的双重亏损。

持续减仓可转债,目前最大持仓为DO转债(代码127047),其他转债均随市场行情同步减仓。

对DO转债的操作逻辑:其当前价格130.74元,转股价值131.37元,处于负溢价状态,且强赎概率极高(接近100%)。距离强赎周期结束仅剩6个交易日,转股价值向下波动至130元的空间仅约1%,具备“下有支撑”的安全垫;负溢价特性叠加强赎机制,又存在短期向上博弈空间。因此计划在转股价值低于130元时加仓,进行短差套利。

二、对当前转债市场的判断

转债等权指数创新高体现市场活跃度,但需警惕潜在风险:价格中位数128.4元、溢价中位数26.86%,意味着转股价值中枢仅约100元,多数转债股性偏强、估值偏高。

风险点在于:若行情上行,转债将承受股票波动风险;若行情下行,除正股下跌外,还可能面临估值下杀,甚至出现“正股微跌、转债大跌”的情况,双重亏损压力较大。

三、后续选债思路调整

与三个月前相比,当前转债价格和溢价率整体抬升,因此对溢价率敏感度显著提高,优先选择低溢价品种——即使价格在120-125元以下,若溢价率过高也仅低仓位参与。

持仓保持在四五成,侧重两类机会:一是情绪性博弈标的,二是强赎价附近、与上市公司利益一致的转债(此类标的因机制约束,价格与转股价值偏离度低,可减少溢价下杀风险)。

核心原则:愿意承担单纯的股性回撤风险,但尽量规避“正股下跌+估值下杀”的双重亏损。

京公网安备 11010802031449号

京公网安备 11010802031449号