Edge

Edge Chrome

Chrome Firefox

Firefox

本人是小白一只,只是抛砖引玉,请各位大佬多多给予指导。

利益相关:本人目前持有相关转债。

声明:内容仅供参考,不构成投资建议。

查询相关资料可知,全筑是上交所第一只涉及可转债的破产重整案例,当时应该也是想做成标杆(我猜测),可能前期准备也比较丰富,导致速度是非常快速的,从5-5公告预重整受理到12-15日重整方案正式出炉,可转债结束退出,一共只有7个月。

可是在中装这里,时间明显慢了很多,尤其是在签署重整协议之前,从8-1公告预重整受理,到签署重整协议就花了7个月。但是之后的速度明显和全筑的时间是几乎一致的,1.5-2个月开完转债一次会,预计六月会确认法院是否受理。

但是这中间有几点不同:

1.中装在此期间是几乎未进行任何转股的,而全筑在此期间转股了20.63%(债券角度计算)

2. 中装在此期间从未回到过票面。

3. 中装的转债一次会的投票比例对重整方案过会非常不利。

综上,我猜测以下结论:

1.预计在转股结束之前,中装可能会发起一次真正意义上的下修。逻辑:假如不下修,大多数人会赌小额刚兑,而因为债务量过大,小额刚兑对投资人过于不利,可能会如同大家考虑的导致小额刚兑的金额过低,如果过低必然导致大量的可转债投资人对重整方案投反对票(考虑到一次会的投票结果已经非常不利了)。我觉得这对于所有参与方,包括法院方都是双输结局。

2. 可能也正是基于一次会的投票结果,导致了法院受理结果的难产。目前可能是原股东、投资人、法院、证监会几方在进行博弈。

欢迎各位老大给提提思路。尤其是看到host大佬点评过全筑,特别想听您的意见。

利益相关:本人目前持有相关转债。

声明:内容仅供参考,不构成投资建议。

叠甲完毕

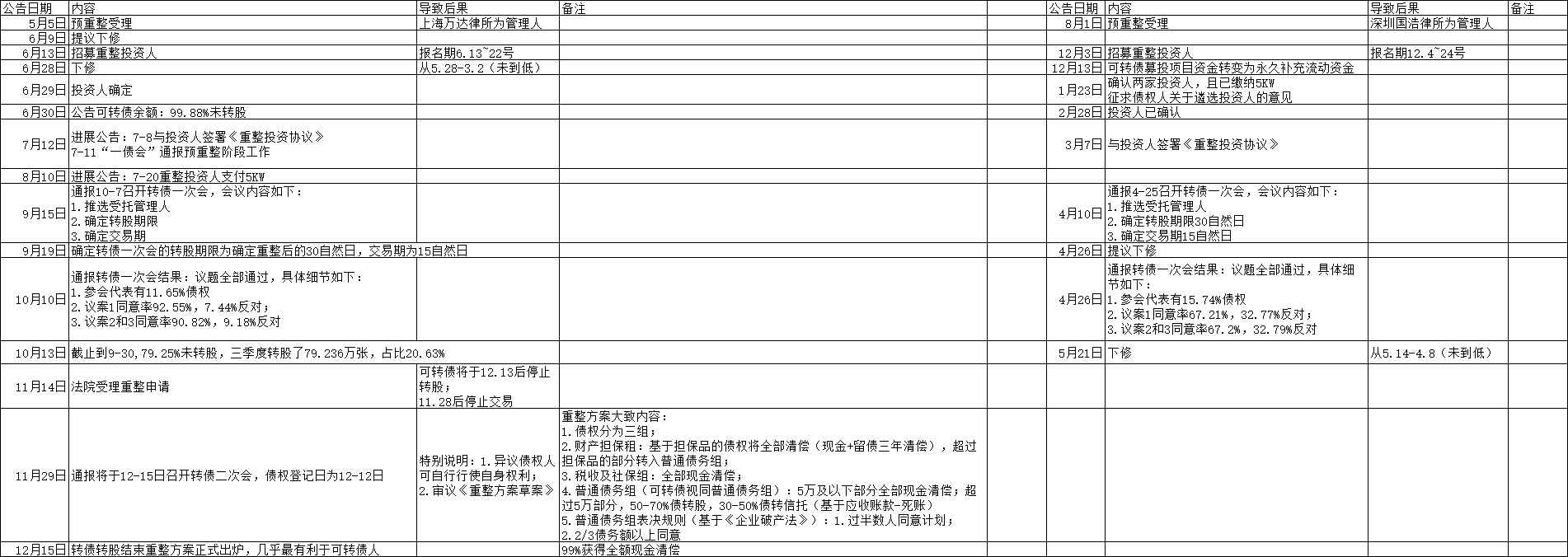

首先:我个人觉得中装转2的大结局快到了,从3-7开始速度明显就上来了。先贴一张和全筑的时间表对比图

查询相关资料可知,全筑是上交所第一只涉及可转债的破产重整案例,当时应该也是想做成标杆(我猜测),可能前期准备也比较丰富,导致速度是非常快速的,从5-5公告预重整受理到12-15日重整方案正式出炉,可转债结束退出,一共只有7个月。

可是在中装这里,时间明显慢了很多,尤其是在签署重整协议之前,从8-1公告预重整受理,到签署重整协议就花了7个月。但是之后的速度明显和全筑的时间是几乎一致的,1.5-2个月开完转债一次会,预计六月会确认法院是否受理。

但是这中间有几点不同:

1.中装在此期间是几乎未进行任何转股的,而全筑在此期间转股了20.63%(债券角度计算)

2. 中装在此期间从未回到过票面。

3. 中装的转债一次会的投票比例对重整方案过会非常不利。

综上,我猜测以下结论:

1.预计在转股结束之前,中装可能会发起一次真正意义上的下修。逻辑:假如不下修,大多数人会赌小额刚兑,而因为债务量过大,小额刚兑对投资人过于不利,可能会如同大家考虑的导致小额刚兑的金额过低,如果过低必然导致大量的可转债投资人对重整方案投反对票(考虑到一次会的投票结果已经非常不利了)。我觉得这对于所有参与方,包括法院方都是双输结局。

2. 可能也正是基于一次会的投票结果,导致了法院受理结果的难产。目前可能是原股东、投资人、法院、证监会几方在进行博弈。

欢迎各位老大给提提思路。尤其是看到host大佬点评过全筑,特别想听您的意见。

4

赞同来自: 浪花1990 、Gerry1012010 、我是一个host 、二二三四

@我是一个host

请大佬点评下这个逻辑对不对。

下修是为了转股,转股是为了解决转债人,解决转债人是为了重整债权人组投票通过。大佬,我今天给他们打电话,他们只说会在下周董事会时进行提议。我是这么和对方沟通的:在迟迟不下修的情况下,大家都在努力的降低人均持有量,一旦达到一个极限,转股的意愿就不强了,只要不是特别靠近票面,转股不如等刚兑。而刚兑明显无法支持这么大的金额,如果降低刚兑上限,将大大增加重整失败的可能性。

下修转股正常情况越小代价越好=转债价格越低+正股价格越高+越临近重整受理/到期

至于最终什么价格不知道,但是知道要大比例转股+小额刚兑100块

请大佬点评下这个逻辑对不对。

11

我是一个host

- ST,周期和转债

- ST,周期和转债

赞同来自: 无双飞羽 、好奇心135 、低风险高回报 、诸葛若愚 、li657019600 、 、 、 、 、 、更多 »

哎哟,原来这个帖子点过本韭菜的名,赶紧来表演一下(复制粘贴搬运自己实盘贴内容):

关于中装,我再发表一些观点:

1)重整受理后,有第二次转债持有人大会,要2/3通过才会同意东兴有权对重整方案行使投票权

2)重整受理后,小额刚兑的赌博

3)转债停止交易前,全筑和正邦都只剩1亿出头的剩余规模

4)转债停止转股前,全筑和正邦都只剩几千万的剩余规模,其中正邦转股价值接近面值且多数时候大幅折价,所以最后转股期转股数量远高于全筑,主要原因也是正邦在重整受理前进行了两次“到底”的下修(第二次虽不到底,但保证了足够大的负溢价,形成了类到底效果)

5)中装修到底的正股稀释程度并不大,可能20%就可以达到正邦第二次下修类到底的效果解决大部分转债,促使绝大部分转债在重整受理后一个月内基本转完(很可能需要正股配合)

6)公司之前电话答复我时多次提及不排除再次下修,猜想上次只是为了躲回售,公司的逻辑很可能参考正邦应该到更逼近的日子才下修到转债人愿意大面积转股的程度

7)最坏的情况就是做好像全筑一样被迫高溢价率转股,赌今年呵护市场(鼓励重整重组)背景下裸奔拿中装正股

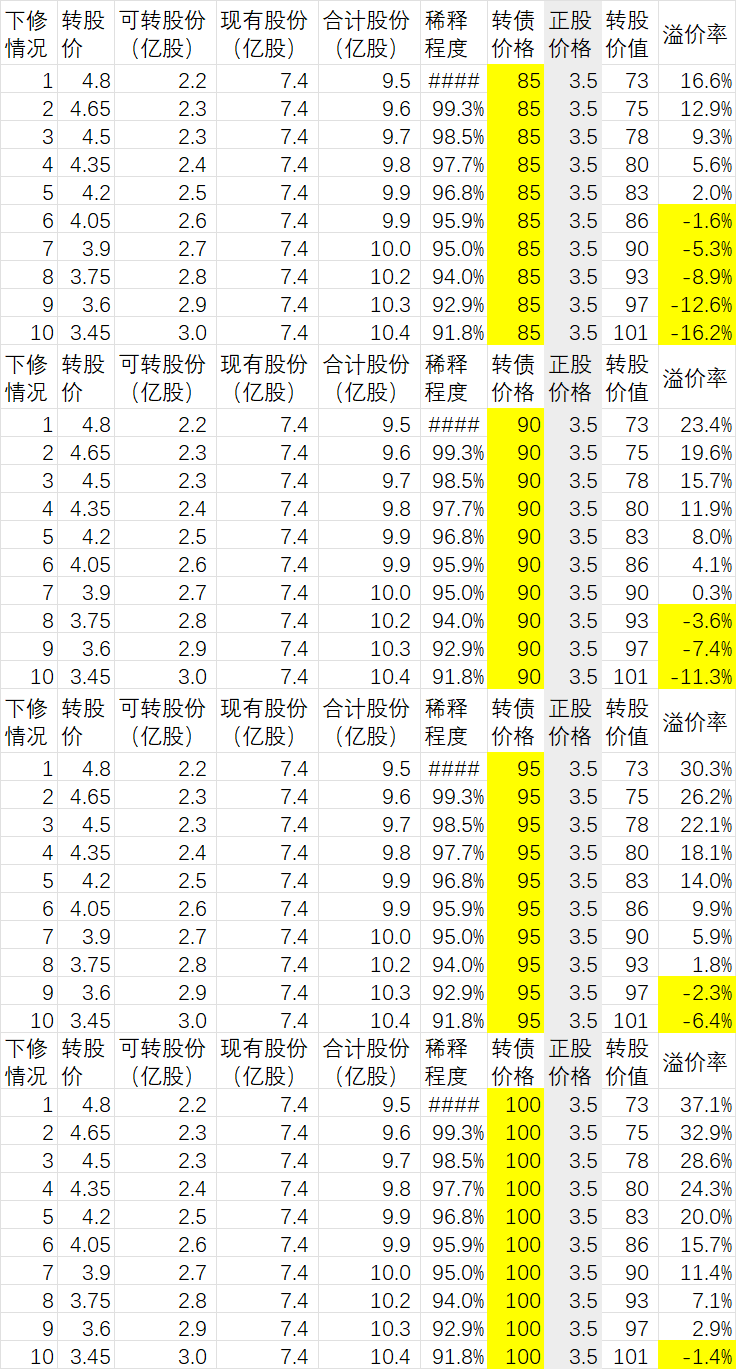

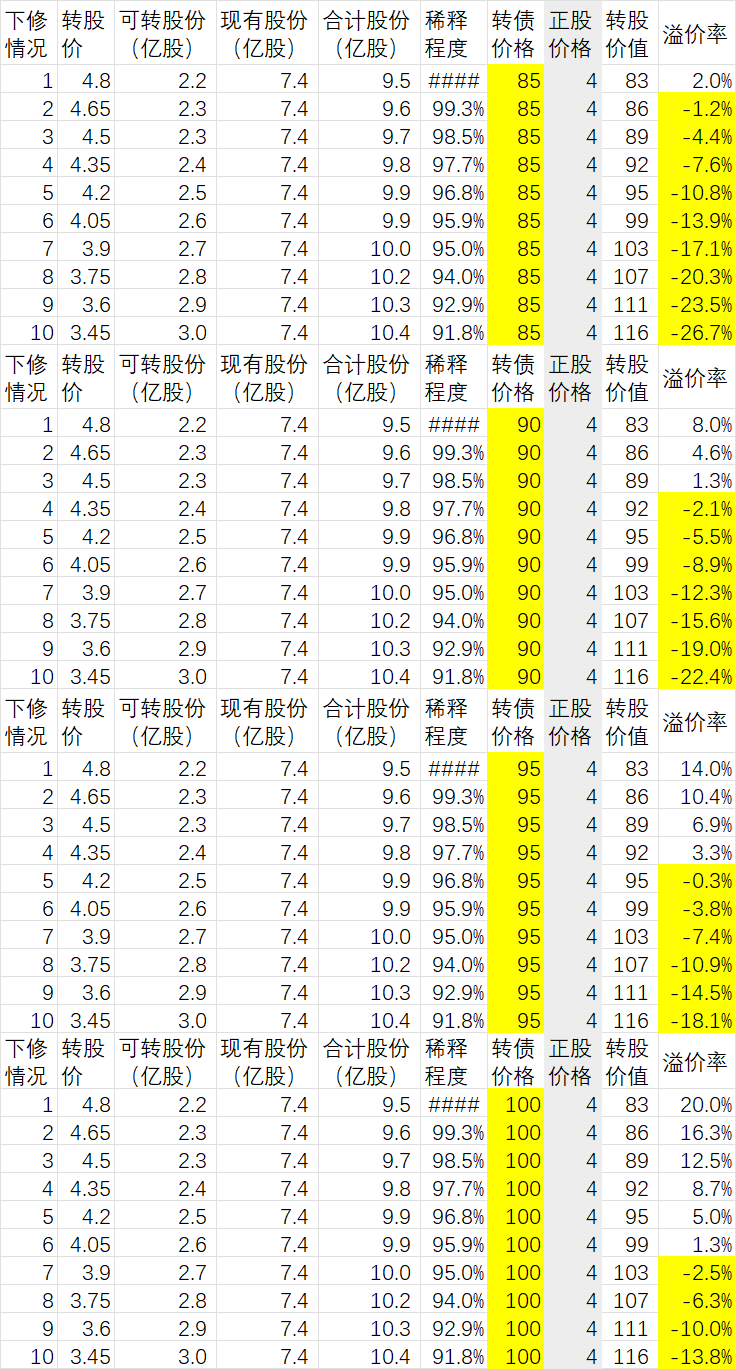

关于中装,我再补充两个表,大家可以结合正邦和全筑最后弥留期来理解一下什么是对公司代价最小的操作,以及为什么上次搞出了那个恶心的下修:

关于中装,我再发表一些观点:

1)重整受理后,有第二次转债持有人大会,要2/3通过才会同意东兴有权对重整方案行使投票权

2)重整受理后,小额刚兑的赌博

3)转债停止交易前,全筑和正邦都只剩1亿出头的剩余规模

4)转债停止转股前,全筑和正邦都只剩几千万的剩余规模,其中正邦转股价值接近面值且多数时候大幅折价,所以最后转股期转股数量远高于全筑,主要原因也是正邦在重整受理前进行了两次“到底”的下修(第二次虽不到底,但保证了足够大的负溢价,形成了类到底效果)

5)中装修到底的正股稀释程度并不大,可能20%就可以达到正邦第二次下修类到底的效果解决大部分转债,促使绝大部分转债在重整受理后一个月内基本转完(很可能需要正股配合)

6)公司之前电话答复我时多次提及不排除再次下修,猜想上次只是为了躲回售,公司的逻辑很可能参考正邦应该到更逼近的日子才下修到转债人愿意大面积转股的程度

7)最坏的情况就是做好像全筑一样被迫高溢价率转股,赌今年呵护市场(鼓励重整重组)背景下裸奔拿中装正股

关于中装,我再补充两个表,大家可以结合正邦和全筑最后弥留期来理解一下什么是对公司代价最小的操作,以及为什么上次搞出了那个恶心的下修:

京公网安备 11010802031449号

京公网安备 11010802031449号