Edge

Edge Chrome

Chrome Firefox

Firefox

0

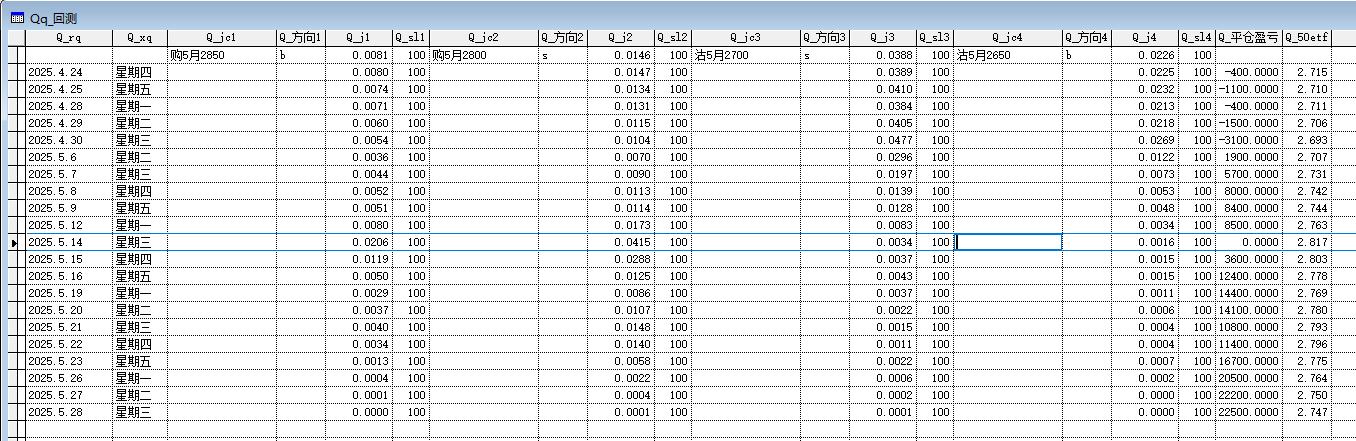

楼主这两天有没有平仓?正好今天有空,算了下盈亏平衡点,供参考。

净权利金为:0.0199 0.0200-0.0102-0.0101=0.0196

50ETF 购6月2850 0.0102 买方

50ETF 购6月2800 0.0199 卖方

是一个熊市价差组合,简单理解低于2800一定赚钱。

盈亏平衡点:股价必然落在二者之间,设股价为x。

则有:购2850不行权,2.8-x 0.0196=0,x=2.8196

(2.8-x是亏的)

50ETF 沽6月2700 0.0200 卖方

50ETF 沽6月2650 0.0101 买方

是一个牛市价差组合,简单理解高于2700一定赚钱。

盈亏平衡点:股价必然落在二者之间,设股价为x。

则有:沽2650不行权,x-2.7 0.0196=0,x=2.6804

(x-2.70是亏的)

验证:

当股价为2.8196时,

购2800行权亏损0.0196,其他三个不行权,加上净权金0.0196,盈亏为0。

当股价为2.6804时,

沽2700行权亏损0.0196,其他三个不行权,加上净权金0.0196,盈亏为0。

综上所述,

该期权组合的盈亏平衡点为:2.6804~2.8196。

净权利金为:0.0199 0.0200-0.0102-0.0101=0.0196

50ETF 购6月2850 0.0102 买方

50ETF 购6月2800 0.0199 卖方

是一个熊市价差组合,简单理解低于2800一定赚钱。

盈亏平衡点:股价必然落在二者之间,设股价为x。

则有:购2850不行权,2.8-x 0.0196=0,x=2.8196

(2.8-x是亏的)

50ETF 沽6月2700 0.0200 卖方

50ETF 沽6月2650 0.0101 买方

是一个牛市价差组合,简单理解高于2700一定赚钱。

盈亏平衡点:股价必然落在二者之间,设股价为x。

则有:沽2650不行权,x-2.7 0.0196=0,x=2.6804

(x-2.70是亏的)

验证:

当股价为2.8196时,

购2800行权亏损0.0196,其他三个不行权,加上净权金0.0196,盈亏为0。

当股价为2.6804时,

沽2700行权亏损0.0196,其他三个不行权,加上净权金0.0196,盈亏为0。

综上所述,

该期权组合的盈亏平衡点为:2.6804~2.8196。

0

A:50ETF 购6月2850 0.0102 买方

B:50ETF 购6月2800 0.0199 卖方

C:50ETF 沽6月2700 0.0200 卖方

D:50ETF 沽6月2650 0.0101 买方

A+C 可以简单看成 看涨

B+D 可以简单看成 看跌

策略实现了对冲,盈亏有限。

A+B 可以简单看成 看跌 盈亏有限。

C+D 可以简单看成 看涨 盈亏有限。

两个各自独立的策略,盈亏有限。

......

B:50ETF 购6月2800 0.0199 卖方

C:50ETF 沽6月2700 0.0200 卖方

D:50ETF 沽6月2650 0.0101 买方

A+C 可以简单看成 看涨

B+D 可以简单看成 看跌

策略实现了对冲,盈亏有限。

A+B 可以简单看成 看跌 盈亏有限。

C+D 可以简单看成 看涨 盈亏有限。

两个各自独立的策略,盈亏有限。

......

0

盈亏平衡点大概就在2680和2820,2680-2820之间打平或赚,最大每组赚0.0196;2680以下或2820以上就亏,最大每组亏0.0304,盈亏比不是很划算。

不如反着做,还不用考虑保证金问题,资金可以用在其他地方

不如反着做,还不用考虑保证金问题,资金可以用在其他地方

6

赞同来自: smza55 、嘻哈少年 、happysam2018 、开飞机的艾特 、冲浪高手更多 »

这组合鹰式价差

期权组合策略主要看行情观点,这策略适合看震荡行情又想控制大波动意外事件风险损失的。

最坏情况也就是到期50盘面落在2650或者2850的,买权没得赚,卖权又小亏,亏损倒是可控。

最大收益也就是到期盘面落在2700-2800,双卖收米再扣去买权付的权利金,收益其实也有限。

6月其实宏观事件会比较多,美通胀数据、关税落地情况、FOMC是否降息以及国内刺激政策的落地。指数震荡也挺久了判断短期行情难度挺大。

不过期权策略是个动态风险管理工具,静态看待肯定会有问题,买权一般都不会拿到到期的,因为越临近到期较虚的买权时间价值会衰减变快,根据行情是否升波动态操作比较合适。

期权组合策略主要看行情观点,这策略适合看震荡行情又想控制大波动意外事件风险损失的。

最坏情况也就是到期50盘面落在2650或者2850的,买权没得赚,卖权又小亏,亏损倒是可控。

最大收益也就是到期盘面落在2700-2800,双卖收米再扣去买权付的权利金,收益其实也有限。

6月其实宏观事件会比较多,美通胀数据、关税落地情况、FOMC是否降息以及国内刺激政策的落地。指数震荡也挺久了判断短期行情难度挺大。

不过期权策略是个动态风险管理工具,静态看待肯定会有问题,买权一般都不会拿到到期的,因为越临近到期较虚的买权时间价值会衰减变快,根据行情是否升波动态操作比较合适。

京公网安备 11010802031449号

京公网安备 11010802031449号