Edge

Edge Chrome

Chrome Firefox

Firefox

读因子投资这本书的时候,注意到提及低换手率在a股是个十分有效的因子,简单检索了一下,发现很多研报也都提及了这一点,甚至给出了回测的曲线

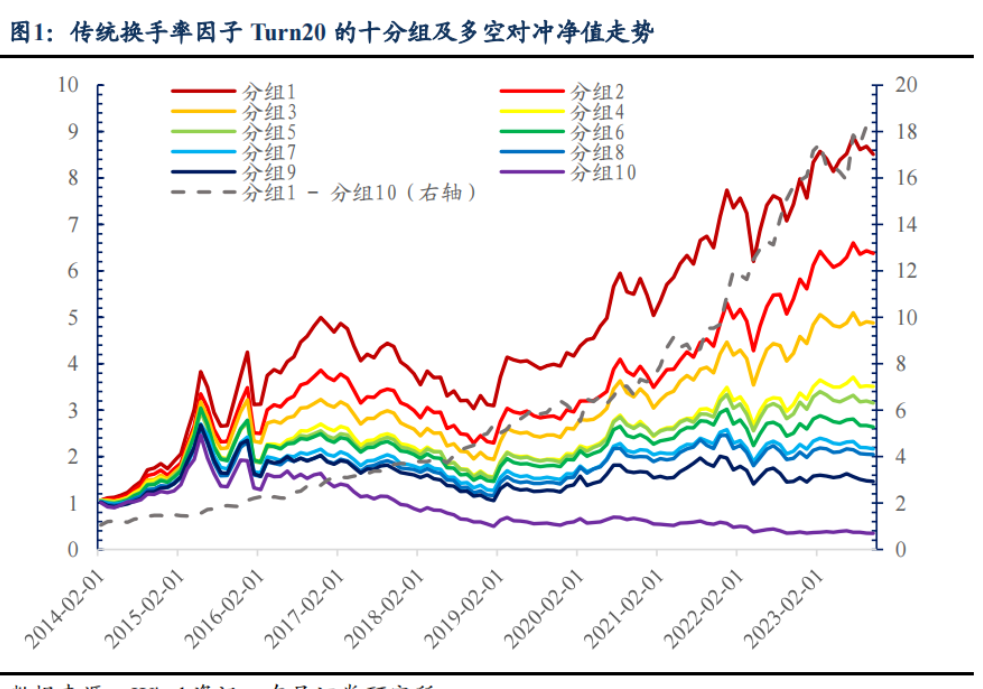

图中组1代表过去20个交易日换手率最低的组,还手率逐渐增加

本着验证一下的精神,就尝试在米筐上回测了一下,设置的策略是每个月初持有上个月平均换手率最低的20支股票,且剔除次新st等等

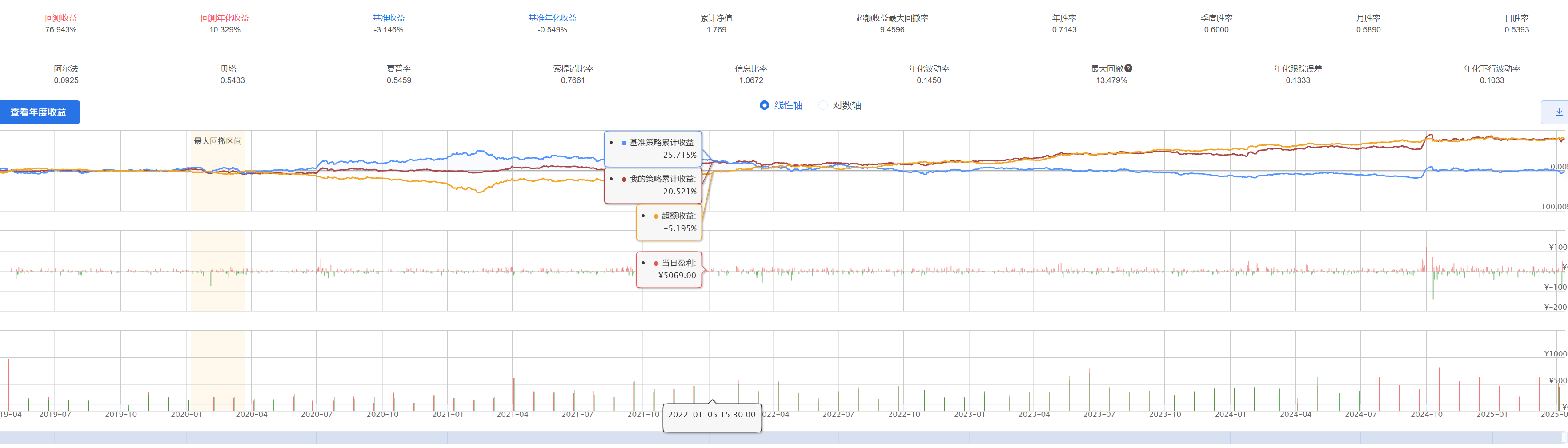

结果测试结果出乎意料,第一次尝试19年至今,效果很理想:

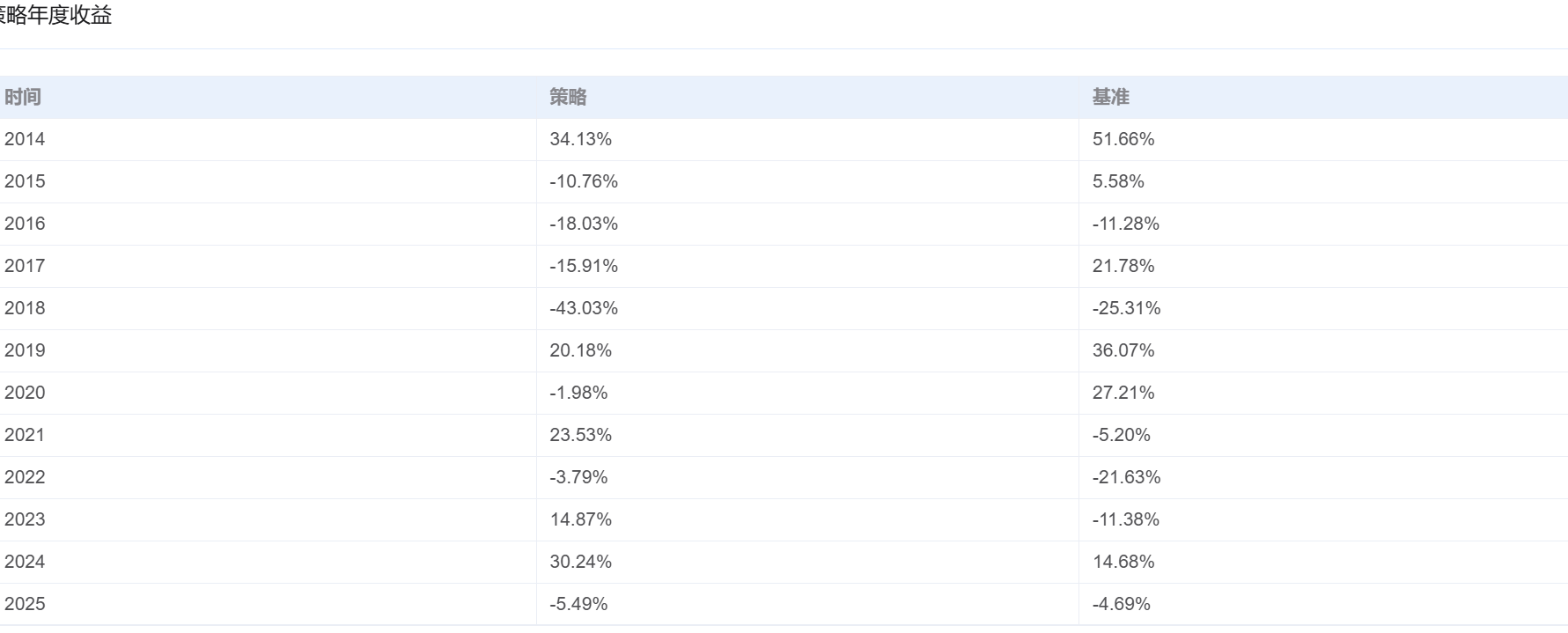

理所应当的以为是个美好的结果,但第二次把时间延长到14年开始,结果大不相同,以下是第二次回测的年化回报:

19年以后依然是跑赢基准,但14-19年的表现非常糟糕,即使扩大了持股容量也依然如此,完全没有研报中美好的超额

但为什么会有如此大的落差,我的一个猜想是,米筐的剔除是基于当前交易日的信息,难道这些研报的结果是后视镜,直接使用了回测当天的st信息等,这样的话可能14-18年期间,低换手率策略买入了大量后续暴雷的股票,但我很难相信看到的那么多研究都没考虑这个影响,给出了错误的结论

当然还有一种可能是米筐在19年之前的换手率数据有问题?出于这种考虑,我使用同花顺的策略选股,对照着米筐给出的持仓挑选了一些月份进行对照,大体上是相同的(可能每个月有两三只差距)

欢迎各位交流想法,特别是有对换手率因子做过研究的大佬

图中组1代表过去20个交易日换手率最低的组,还手率逐渐增加

本着验证一下的精神,就尝试在米筐上回测了一下,设置的策略是每个月初持有上个月平均换手率最低的20支股票,且剔除次新st等等

结果测试结果出乎意料,第一次尝试19年至今,效果很理想:

理所应当的以为是个美好的结果,但第二次把时间延长到14年开始,结果大不相同,以下是第二次回测的年化回报:

19年以后依然是跑赢基准,但14-19年的表现非常糟糕,即使扩大了持股容量也依然如此,完全没有研报中美好的超额

但为什么会有如此大的落差,我的一个猜想是,米筐的剔除是基于当前交易日的信息,难道这些研报的结果是后视镜,直接使用了回测当天的st信息等,这样的话可能14-18年期间,低换手率策略买入了大量后续暴雷的股票,但我很难相信看到的那么多研究都没考虑这个影响,给出了错误的结论

当然还有一种可能是米筐在19年之前的换手率数据有问题?出于这种考虑,我使用同花顺的策略选股,对照着米筐给出的持仓挑选了一些月份进行对照,大体上是相同的(可能每个月有两三只差距)

欢迎各位交流想法,特别是有对换手率因子做过研究的大佬

0

石川的实证结果写的很清楚啊,可以怀疑他的因子样本外表现,但样本内应该是准确的,如果出现偏差先找下变量不同点。

1、他的异常换手率定义是过去21个交易日的平均换手率/过去252个交易日的平均换手率。

2、他剔除了黑名单与异常数据,样本覆盖率只有70%-80%。

3、他算的是月均收益率,但没说rebalance周期是天,还是月。

1、他的异常换手率定义是过去21个交易日的平均换手率/过去252个交易日的平均换手率。

2、他剔除了黑名单与异常数据,样本覆盖率只有70%-80%。

3、他算的是月均收益率,但没说rebalance周期是天,还是月。

0

@bigbear2046

不过看来以后要使用低换手率因子还需要额外考虑剔除可交易天数过少的这些标的

这回测剔除了因为涨跌停导致的换手率低的标的么?感谢提醒,确实只考虑了调仓当天涨跌停的股票,没剔除那些过去一个月连续涨跌停的情况,不过我看过往的研报也没有针对这一点做特别剔除,我这里主要奇怪的是自己回测跟过往研报结论的差异

不过看来以后要使用低换手率因子还需要额外考虑剔除可交易天数过少的这些标的

京公网安备 11010802031449号

京公网安备 11010802031449号