Edge

Edge Chrome

Chrome Firefox

Firefox

股债均衡实盘尝试(2025-2027,月更)

.

个人情况:毕业后一直在买房子,2018年开始转战股市,巨亏,2019年后基本上做到了每年正收益。回顾这些年,个人风险偏好和运气占了很大成分。放眼未来,一方面十分坚定看好我国A股发展,另一方面又担心自己心态能力不够倒在黎明前或者做过山车。秉承有多大能力吃多大饭的观念,计划将大部分资金放在经过历史验证的股债均衡策略,小部分资金自己折腾可转债、尝试封闭基金等。具体配置如下:

.

账户一:被动基金,空间平衡

股票部分用指数组合搭建:

沪深300(20%)中证500(20%)上证50(10%)中证1000(10%)

科创50(10%) 创业板(10%) 恒生(10%) 中概互联(10%)

债券部分用三年期大额存单(给老人拿手里安心用)

平衡策略为:空间再平衡,比例偏差10%平衡。由于大额存单拿不出来,所以得多准备点资金平衡用。

.

账户二:主动基金,基金经理平衡

由2部分主动基金组成,各占50%

其一是1只私M基金,股7债3。

其二是10只公募基金:

招商产业债、易方达中债新综合、博时信用债AB、工银双利债、华夏鼎利、

南方宝元债、易方达裕祥回报、易方达安盈回报、广发稳健、国富中国收益。

每只基金占比10%,大致股债比为股3债7

两个基金组合合并计算为股5债5

平衡策略为:基金经理进行平衡

.

账户三:被动基金,择时平衡

股票部分:中证A500(50%)

债券部分:易方达中债新综合(50%)

平衡策略:根据货币供应、股债收益差等指标,自行决定平衡时点

.

三个账户资金体量大致相同,由于大额存单和私M锁定期都是三年,开贴记录一下心态和仓位变化,以便日后反思,也希望各路大师指点。

.

由于长期混迹楼市,还做了10多年的黄金定投(420的时候卖飞了),养成了善长持的习惯,但是不太会选获利退出点,也不太擅长短线操作。看书多、实践少,野心不大、胆子挺小。我希望找到一个适合我的投资组合,能够让我白天轻松看书锻炼、晚上快速入睡不失眠。

.

每月更新,欢迎指点。

.

个人情况:毕业后一直在买房子,2018年开始转战股市,巨亏,2019年后基本上做到了每年正收益。回顾这些年,个人风险偏好和运气占了很大成分。放眼未来,一方面十分坚定看好我国A股发展,另一方面又担心自己心态能力不够倒在黎明前或者做过山车。秉承有多大能力吃多大饭的观念,计划将大部分资金放在经过历史验证的股债均衡策略,小部分资金自己折腾可转债、尝试封闭基金等。具体配置如下:

.

账户一:被动基金,空间平衡

股票部分用指数组合搭建:

沪深300(20%)中证500(20%)上证50(10%)中证1000(10%)

科创50(10%) 创业板(10%) 恒生(10%) 中概互联(10%)

债券部分用三年期大额存单(给老人拿手里安心用)

平衡策略为:空间再平衡,比例偏差10%平衡。由于大额存单拿不出来,所以得多准备点资金平衡用。

.

账户二:主动基金,基金经理平衡

由2部分主动基金组成,各占50%

其一是1只私M基金,股7债3。

其二是10只公募基金:

招商产业债、易方达中债新综合、博时信用债AB、工银双利债、华夏鼎利、

南方宝元债、易方达裕祥回报、易方达安盈回报、广发稳健、国富中国收益。

每只基金占比10%,大致股债比为股3债7

两个基金组合合并计算为股5债5

平衡策略为:基金经理进行平衡

.

账户三:被动基金,择时平衡

股票部分:中证A500(50%)

债券部分:易方达中债新综合(50%)

平衡策略:根据货币供应、股债收益差等指标,自行决定平衡时点

.

三个账户资金体量大致相同,由于大额存单和私M锁定期都是三年,开贴记录一下心态和仓位变化,以便日后反思,也希望各路大师指点。

.

由于长期混迹楼市,还做了10多年的黄金定投(420的时候卖飞了),养成了善长持的习惯,但是不太会选获利退出点,也不太擅长短线操作。看书多、实践少,野心不大、胆子挺小。我希望找到一个适合我的投资组合,能够让我白天轻松看书锻炼、晚上快速入睡不失眠。

.

每月更新,欢迎指点。

0

2026年8月1日

总市值 6890443 盈 亏 1.73%

账户一:被动基金,空间平衡。2432960 盈 亏0.89%

.

账户二:主动基金,基金经理平衡。2299484 盈 亏 2.52 %

.

账户三:被动基金,择时平衡。2157999 盈 亏 1.85%

7月的回撤还是比较明显的

总市值 6890443 盈 亏 1.73%

账户一:被动基金,空间平衡。2432960 盈 亏0.89%

.

账户二:主动基金,基金经理平衡。2299484 盈 亏 2.52 %

.

账户三:被动基金,择时平衡。2157999 盈 亏 1.85%

7月的回撤还是比较明显的

1

赞同来自: 我在你不在

2026年半年投资总结

.

一、总结

1、2026年半年概况

2026年半年,上证指数报收4094.4 上涨3.16%,沪深300报收4979.43上涨7.55%

我的盈亏: 年初市值6773263,半年末市值 7179340.86 盈 亏 6.0%。

比较基准:(沪深300*50%+十年期国债*50%)= 4.9 % 跑赢业绩基准 1.1% 。

.

2、半年操作

1月22日,对账户1进行了空间再平衡,卖出了25W指数基金,补充到现金中。(详见1月22日笔记)

2026年新增资金100W,按照年初指定的计划(详见1月1日笔记),加入账户3

1月1日,一次性建仓50W,买入7-10年国债基金。

2月-6月,按计划每月买入5W红利+红利低波动基金。

整体上严格的执行了既定计划,没有出现明显偏差。

.

3、业绩分析

半年收益与基准类似,略微跑赢的原因在于市场风格分化过于极至,持仓中的A500、创业板、科创板,相对沪深300跑出了较大优势。但随着红利仓位逐渐增加,下半年这些优势可能被抹平。如出现属于正常现象,耐心等待风格回归。

.

4、下半年计划

依旧维持年初的预判:牛市过半,中场休息。

操作上,继续保持持仓,增量资金按照计划买入。指数基金持仓部分计划进行一次内部再平衡,卖出盈利过大的科创买入中概和恒生,恢复最初比例。

.

二、感悟

1、投资离不开体系。体系是灵魂,掌握大方向,在极端情况保持本心不乱。要用更长的视角审视投资体系,建立长久的,可持续的方式,不计较一城一池的得失。

2、交易离不开规则。不能跟着感觉走,必须用规则控制双手,不会的时候别乱动。用更多的精力和知识去回测、完善规则,而不是盯着K线。

3、远离大众原理噪音。XX音、XX书、XX手里的投资内容95%都是坑,好多都是非投资者YY出来的,不下苦功夫就不会有稳定收益。

4、注重心理健康。随着资金量的快速增长,今年逐步出现了一些焦虑症的现象,如入睡困难,易早醒等。虽然自己感觉没什么可焦虑的,但是既然有症状,还是说明我的能力到达了瓶颈,要么尽快提升自身能力,加快知识吸收,要么就保持仓位均衡,增强防范回撤的能力。毕竟赚钱是为了更好的生活。

5、初步感受到了帮人投资的缺陷。之前觉得我怎么做,策略共享一下就好了。经过1年多的实践,虽然收获了感谢,但是可能还是会增强我的心理压力,自己亏钱或者赚钱少了心理是有准备的,但是朋友们没有经过我的思考,对资金波动以及不及预期的收益可能会有不同看法,今后不准备再扩大帮忙范围了,如果有朋友不再需要我绝不挽留。

6、适当改变生活方式,想着自己的理想目标逐步迈进。不用等财富自由后一次改变,迈向目标的过程也是快乐的一部分。

.

一、总结

1、2026年半年概况

2026年半年,上证指数报收4094.4 上涨3.16%,沪深300报收4979.43上涨7.55%

我的盈亏: 年初市值6773263,半年末市值 7179340.86 盈 亏 6.0%。

比较基准:(沪深300*50%+十年期国债*50%)= 4.9 % 跑赢业绩基准 1.1% 。

.

2、半年操作

1月22日,对账户1进行了空间再平衡,卖出了25W指数基金,补充到现金中。(详见1月22日笔记)

2026年新增资金100W,按照年初指定的计划(详见1月1日笔记),加入账户3

1月1日,一次性建仓50W,买入7-10年国债基金。

2月-6月,按计划每月买入5W红利+红利低波动基金。

整体上严格的执行了既定计划,没有出现明显偏差。

.

3、业绩分析

半年收益与基准类似,略微跑赢的原因在于市场风格分化过于极至,持仓中的A500、创业板、科创板,相对沪深300跑出了较大优势。但随着红利仓位逐渐增加,下半年这些优势可能被抹平。如出现属于正常现象,耐心等待风格回归。

.

4、下半年计划

依旧维持年初的预判:牛市过半,中场休息。

操作上,继续保持持仓,增量资金按照计划买入。指数基金持仓部分计划进行一次内部再平衡,卖出盈利过大的科创买入中概和恒生,恢复最初比例。

.

二、感悟

1、投资离不开体系。体系是灵魂,掌握大方向,在极端情况保持本心不乱。要用更长的视角审视投资体系,建立长久的,可持续的方式,不计较一城一池的得失。

2、交易离不开规则。不能跟着感觉走,必须用规则控制双手,不会的时候别乱动。用更多的精力和知识去回测、完善规则,而不是盯着K线。

3、远离大众原理噪音。XX音、XX书、XX手里的投资内容95%都是坑,好多都是非投资者YY出来的,不下苦功夫就不会有稳定收益。

4、注重心理健康。随着资金量的快速增长,今年逐步出现了一些焦虑症的现象,如入睡困难,易早醒等。虽然自己感觉没什么可焦虑的,但是既然有症状,还是说明我的能力到达了瓶颈,要么尽快提升自身能力,加快知识吸收,要么就保持仓位均衡,增强防范回撤的能力。毕竟赚钱是为了更好的生活。

5、初步感受到了帮人投资的缺陷。之前觉得我怎么做,策略共享一下就好了。经过1年多的实践,虽然收获了感谢,但是可能还是会增强我的心理压力,自己亏钱或者赚钱少了心理是有准备的,但是朋友们没有经过我的思考,对资金波动以及不及预期的收益可能会有不同看法,今后不准备再扩大帮忙范围了,如果有朋友不再需要我绝不挽留。

6、适当改变生活方式,想着自己的理想目标逐步迈进。不用等财富自由后一次改变,迈向目标的过程也是快乐的一部分。

0

2026年6月1日

总市值 7077441.01 盈 亏4.49%

账户一:被动基金,空间平衡。2509500.58 盈 亏 4.06%

.

账户二:主动基金,基金经理平衡。2385306.19 盈 亏 6.35 %

.

账户三:被动基金,择时平衡。2182634.24 盈 亏 3.01%

总市值 7077441.01 盈 亏4.49%

账户一:被动基金,空间平衡。2509500.58 盈 亏 4.06%

.

账户二:主动基金,基金经理平衡。2385306.19 盈 亏 6.35 %

.

账户三:被动基金,择时平衡。2182634.24 盈 亏 3.01%

0

2026年4月30日

总市值 7044661 盈 亏4.01%

账户一:被动基金,空间平衡。2488320 盈 亏 3.18%

.

账户二:主动基金,基金经理平衡。2383056 盈 亏 6.25 %

.

账户三:被动基金,择时平衡。2173285 盈 亏 2.57%

总市值 7044661 盈 亏4.01%

账户一:被动基金,空间平衡。2488320 盈 亏 3.18%

.

账户二:主动基金,基金经理平衡。2383056 盈 亏 6.25 %

.

账户三:被动基金,择时平衡。2173285 盈 亏 2.57%

0

2026年3月31日

总市值 6737518.4 盈 亏 -0.53%

账户一:被动基金,空间平衡。2382809.1 盈 亏 -1.19%

.

账户二:主动基金,基金经理平衡。2238493.1 盈 亏 -0.22 %

.

账户三:被动基金,择时平衡。2116216.2 盈 亏 -0.12%

总市值 6737518.4 盈 亏 -0.53%

账户一:被动基金,空间平衡。2382809.1 盈 亏 -1.19%

.

账户二:主动基金,基金经理平衡。2238493.1 盈 亏 -0.22 %

.

账户三:被动基金,择时平衡。2116216.2 盈 亏 -0.12%

0

2026年2月28日

总市值 6990322.33 盈 亏 3.20%

账户一:被动基金,空间平衡。2487910.25 盈 亏 3.17%

.

账户二:主动基金,基金经理平衡。2348451.57 盈 亏 4.71 %

.

账户三:被动基金,择时平衡。2153960.51 盈 亏 1.66%

今年私募表现得比去年好,账户二稍微追上来了一些。

总市值 6990322.33 盈 亏 3.20%

账户一:被动基金,空间平衡。2487910.25 盈 亏 3.17%

.

账户二:主动基金,基金经理平衡。2348451.57 盈 亏 4.71 %

.

账户三:被动基金,择时平衡。2153960.51 盈 亏 1.66%

今年私募表现得比去年好,账户二稍微追上来了一些。

0

2026年1月31日

总市值 6973813.17 盈 亏 2.96%

账户一:被动基金,空间平衡。2502213.3 盈 亏 3.76%

.

账户二:主动基金,基金经理平衡。2329086.12 盈 亏 3.84 %

.

账户三:被动基金,择时平衡。2142513.75 盈 亏 1.12%

2026年新资金今天开始买入,红利部分分10次,债权部份一次买完。

总市值 6973813.17 盈 亏 2.96%

账户一:被动基金,空间平衡。2502213.3 盈 亏 3.76%

.

账户二:主动基金,基金经理平衡。2329086.12 盈 亏 3.84 %

.

账户三:被动基金,择时平衡。2142513.75 盈 亏 1.12%

2026年新资金今天开始买入,红利部分分10次,债权部份一次买完。

0

“新增100W分别配置红利50%(包括:中证红利10%,红利低波30%,红利质量10%),中债综合50%,分10次买入,分散到全年“,老师,请教一下,这里分10次买入,是等额按照时间顺序来买吗?有没有网格涨跌考虑?

0

2025年12月31日

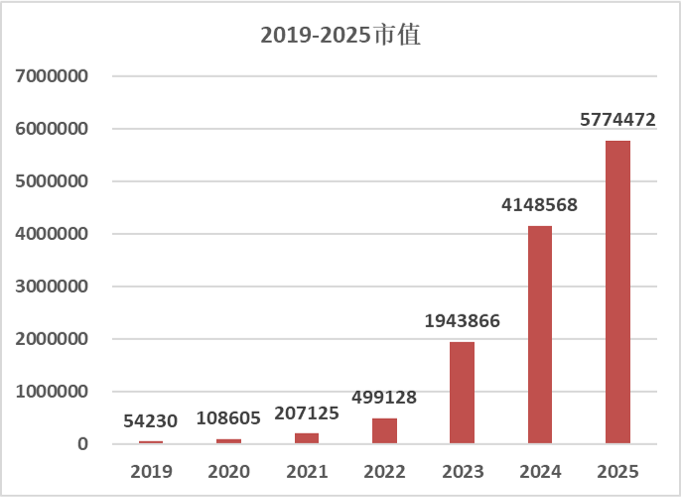

总市值 5774472 盈 亏12.17%

账户一:被动基金,空间平衡。2412765 14.78%

.

账户二:主动基金,基金经理平衡。2242868 9.6%

.

账户三:被动基金,择时平衡。1118837 11.88%

2025年投资总结

1、2025年概况

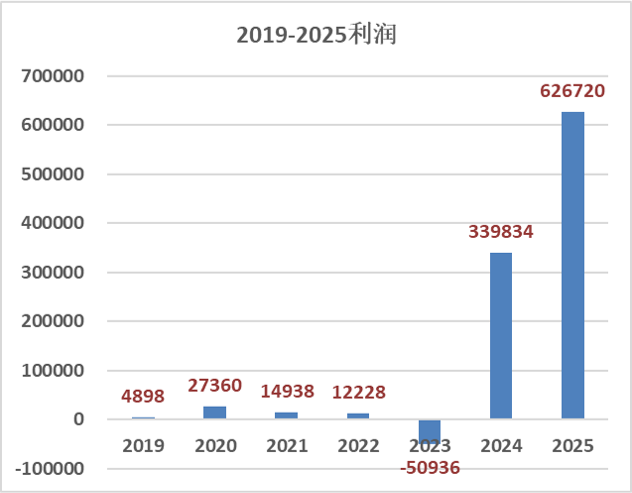

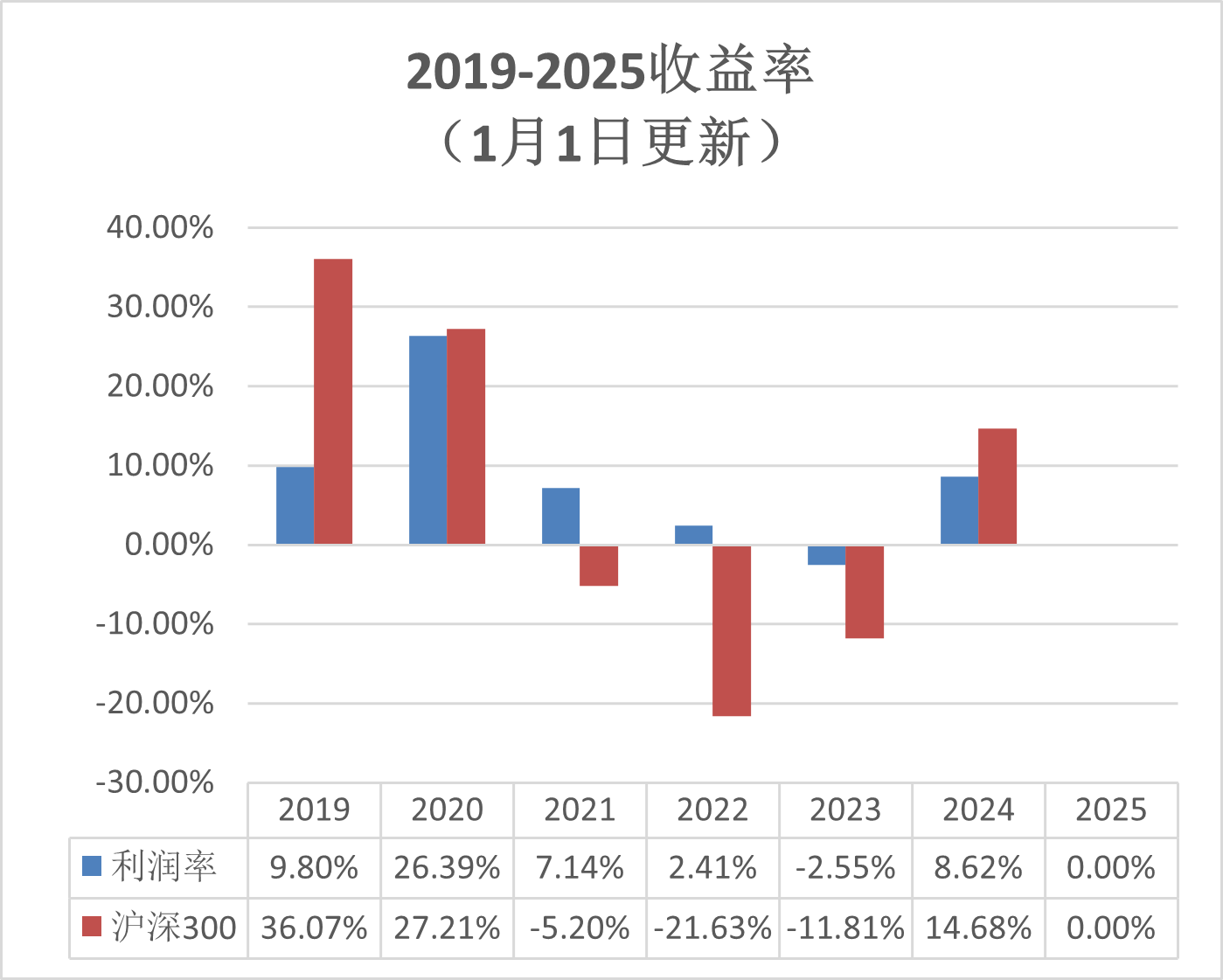

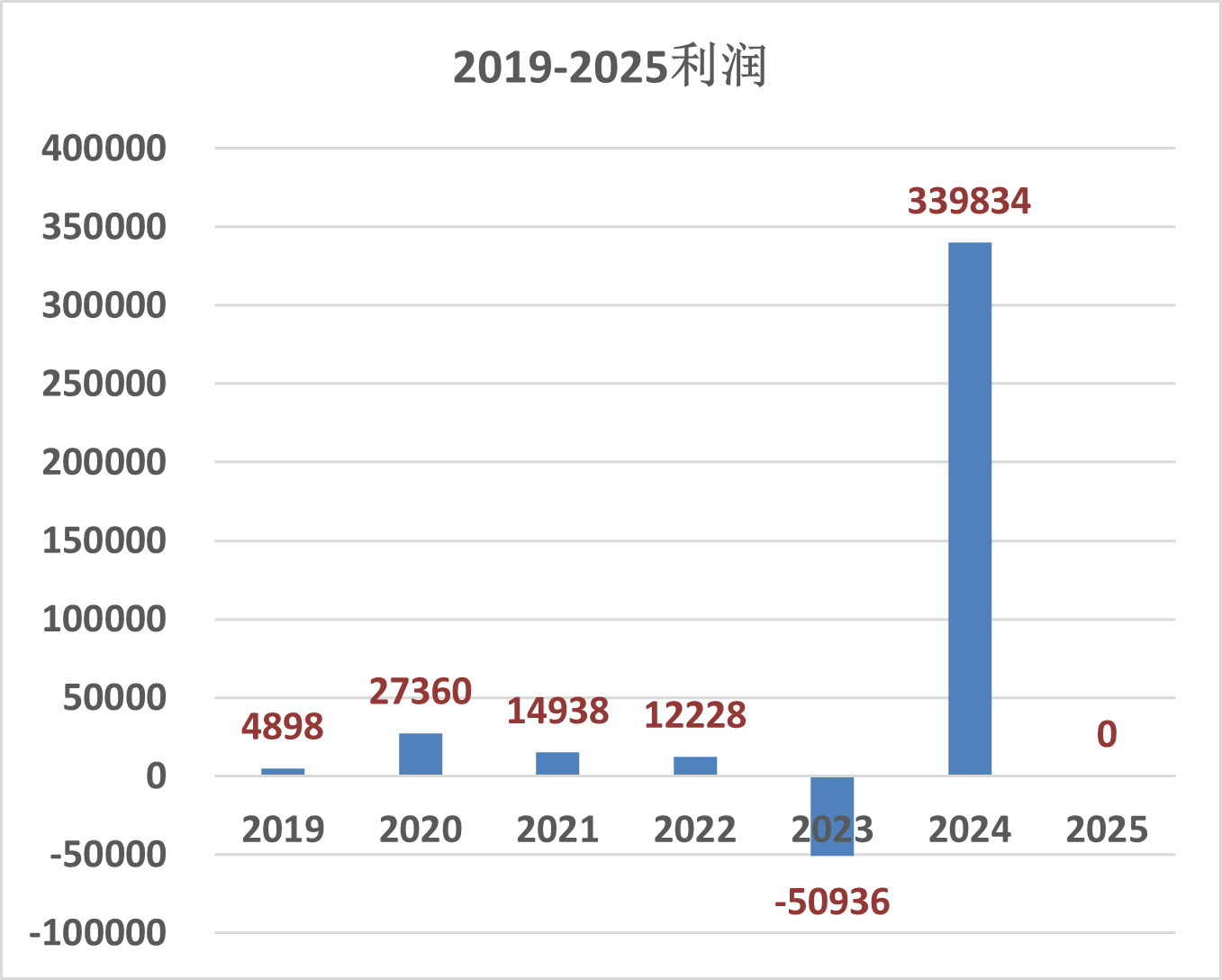

全年收益: 本金500万,收益 626720,收益率 12.17%,是投资以来最高收益。

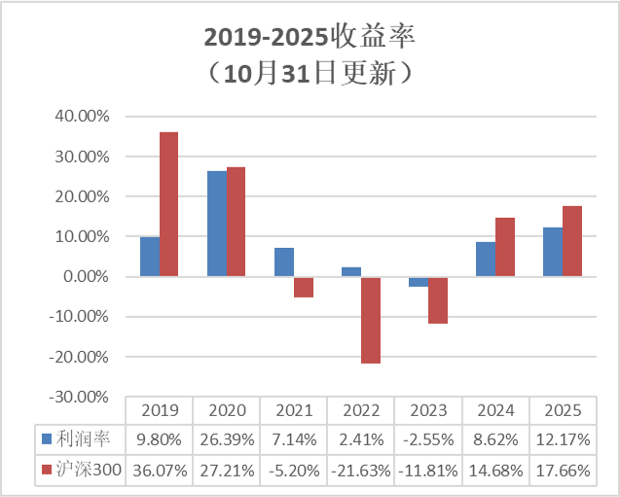

比较基准(沪深300*50%+中证全债*50%)= 9.43 % 跑赢业绩基准 2.74% 。

超额原因:创业板、科创板、恒生指数涨幅明显超过沪深300,我配置的相对均衡,且没有单独配置红利。

2、经验与收获

(1)策略执行坚定,虽然心态有起伏,但最终能够按照既定的策略严格执行,比上一年有进步。

(2)房子卖出果断,减少了损失,即丰富了家庭资产配置,又为股市投资补充了资金。

(3)选择大于努力,方向大于速度,配置大于选股,规则大于择时。

(4)投顾业务初具规模,不准备继续扩张,等本轮牛市结束收益验证后再说。

(5)认清自身优势,挖掘自身潜力,向内求索,不活在别人眼里。

(6)做正确的事情,努力把事情做对。

3、知识与积累:

2025年,读书27本,随着阅读量的增大,对于老问题会有一些新的思考角度,2026年准备把之前看过的书再重读一遍,温故知新。同时尝试在自媒体方面采取一些创新。

4、问题和改进:

私募基金表现弱于预期,跑输中证全指70%的基准,主要原因是基金经理加杠杆配置了长期国债。由于杠杆成本较低,我认为可以再观察两年。毕竟降息通道尚未明确转向,暂时认为长期国债风险小于受益。

5、2026年计划

2026年整体判断:牛市过半,中场休息

本轮牛市自2024年9月24日启动以来,上证指数涨幅以达到50%,创业板指数涨幅以达到118%。但经济基本面并未明显改善。全A ROE从2021年连续16个季度下滑,房地产降幅明显,严重损害老百姓的资产负债表,影响内需扩大。如果2026年年中经济仍无改善,初步判断2年内必有剧烈调整,需要提前防范。

从经济周期上看,美国已经开启降息周期,属于普林格1阶段。我国股市已经完成了估值修复的第一轮上涨,属于普林格3阶段特征。全球范围内,大宗商品已经开始上涨,金银铜都在历史高位,跟中国的经济周期更加契合。本轮经济周期很可能以中国为主,如果老美能够跟上,中美经济周期将形成共振向上,有可能迎来一波大幅上涨。所以这轮牛市还没完,需要注意风险,但不能完全转为防守阵型。

资金计划:资金量600W ,策略股债均衡。

2025年资金保持原有结构不动,2025年12月31日完成一次再平衡,股债比例恢复5:5。

新增100W分别配置红利50%(包括:中证红利10%,红利低波30%,红利质量10%),中债综合50%,分10次买入,分散到全年。

总市值 5774472 盈 亏12.17%

账户一:被动基金,空间平衡。2412765 14.78%

.

账户二:主动基金,基金经理平衡。2242868 9.6%

.

账户三:被动基金,择时平衡。1118837 11.88%

2025年投资总结

1、2025年概况

全年收益: 本金500万,收益 626720,收益率 12.17%,是投资以来最高收益。

比较基准(沪深300*50%+中证全债*50%)= 9.43 % 跑赢业绩基准 2.74% 。

超额原因:创业板、科创板、恒生指数涨幅明显超过沪深300,我配置的相对均衡,且没有单独配置红利。

2、经验与收获

(1)策略执行坚定,虽然心态有起伏,但最终能够按照既定的策略严格执行,比上一年有进步。

(2)房子卖出果断,减少了损失,即丰富了家庭资产配置,又为股市投资补充了资金。

(3)选择大于努力,方向大于速度,配置大于选股,规则大于择时。

(4)投顾业务初具规模,不准备继续扩张,等本轮牛市结束收益验证后再说。

(5)认清自身优势,挖掘自身潜力,向内求索,不活在别人眼里。

(6)做正确的事情,努力把事情做对。

3、知识与积累:

2025年,读书27本,随着阅读量的增大,对于老问题会有一些新的思考角度,2026年准备把之前看过的书再重读一遍,温故知新。同时尝试在自媒体方面采取一些创新。

4、问题和改进:

私募基金表现弱于预期,跑输中证全指70%的基准,主要原因是基金经理加杠杆配置了长期国债。由于杠杆成本较低,我认为可以再观察两年。毕竟降息通道尚未明确转向,暂时认为长期国债风险小于受益。

5、2026年计划

2026年整体判断:牛市过半,中场休息

本轮牛市自2024年9月24日启动以来,上证指数涨幅以达到50%,创业板指数涨幅以达到118%。但经济基本面并未明显改善。全A ROE从2021年连续16个季度下滑,房地产降幅明显,严重损害老百姓的资产负债表,影响内需扩大。如果2026年年中经济仍无改善,初步判断2年内必有剧烈调整,需要提前防范。

从经济周期上看,美国已经开启降息周期,属于普林格1阶段。我国股市已经完成了估值修复的第一轮上涨,属于普林格3阶段特征。全球范围内,大宗商品已经开始上涨,金银铜都在历史高位,跟中国的经济周期更加契合。本轮经济周期很可能以中国为主,如果老美能够跟上,中美经济周期将形成共振向上,有可能迎来一波大幅上涨。所以这轮牛市还没完,需要注意风险,但不能完全转为防守阵型。

资金计划:资金量600W ,策略股债均衡。

2025年资金保持原有结构不动,2025年12月31日完成一次再平衡,股债比例恢复5:5。

新增100W分别配置红利50%(包括:中证红利10%,红利低波30%,红利质量10%),中债综合50%,分10次买入,分散到全年。

0

2025年11月30日

总市值 5691599.96 盈 亏 10.56%

账户一:被动基金,空间平衡。2377196.23 盈 亏 13.09%

.

账户二:主动基金,基金经理平衡。2215400.33 盈 亏 8.25 %

.

账户三:被动基金,择时平衡。1099003.4 盈 亏 9.90%

从10月份开始,就在思考明年的增量资金如何布局。当前,A股估值并不低,但企业利润并不高,整体来看,个人认为属于适中状态。美股已经高估相当一段时间了,如果下杀一定会带着全球市场一起下行,因此要是从增加安全系数角度思考,可以考虑红利低波。

最近再读达利欧的《国家为什么会破产》,美国目前处于一个债务周期的末尾,虽然大概率美元信用不会短期崩塌,但随时可能出现程度不定的经济危机,如果美元信用降低,什么能是大家都认可的资产呢?黄金么?全球一共就那么点黄金,不可能成为国际贸易的主力货币。我目前的认知,国内公用事业是否是一个不错的资产?高速公路,水电气热等等,利润稳定,分红稳定,就算遇到危机,正常生活还是需要的。

还有一个月的时间,再想想。 最终应该还是,均配,红利,二选一

总市值 5691599.96 盈 亏 10.56%

账户一:被动基金,空间平衡。2377196.23 盈 亏 13.09%

.

账户二:主动基金,基金经理平衡。2215400.33 盈 亏 8.25 %

.

账户三:被动基金,择时平衡。1099003.4 盈 亏 9.90%

从10月份开始,就在思考明年的增量资金如何布局。当前,A股估值并不低,但企业利润并不高,整体来看,个人认为属于适中状态。美股已经高估相当一段时间了,如果下杀一定会带着全球市场一起下行,因此要是从增加安全系数角度思考,可以考虑红利低波。

最近再读达利欧的《国家为什么会破产》,美国目前处于一个债务周期的末尾,虽然大概率美元信用不会短期崩塌,但随时可能出现程度不定的经济危机,如果美元信用降低,什么能是大家都认可的资产呢?黄金么?全球一共就那么点黄金,不可能成为国际贸易的主力货币。我目前的认知,国内公用事业是否是一个不错的资产?高速公路,水电气热等等,利润稳定,分红稳定,就算遇到危机,正常生活还是需要的。

还有一个月的时间,再想想。 最终应该还是,均配,红利,二选一

0

三十三世

我们家是比较有赚钱氛围的,所有决策也不回避孩子,他们愿意听就听,愿意探讨也可以,我们不会跟孩子们说家里穷,孩子们的压岁钱也真的是开家庭投资会,分析利弊最后孩子决定。到目前为止都还挺好,孩子们主要精力依然在学习上。我会把《小岛经济学》做成游戏跟孩子们玩,也会给他们讲《光荣与梦想》,老大已经跟我要《低风险投资之路》看了。

我觉得投资是人生通用技能,不用专职,但不能没有。建立了投资思想,经过一定时间经历之后,应该是可以获益很久的。

对我而言,当下的目标就是建立一个覆盖支出的现金流,目前已经成功了。之后就是扩大它,能覆盖孩子们和老人后就财富自由了。 剩下就是多赚的,没什么具体目标了。

我们家是比较有赚钱氛围的,所有决策也不回避孩子,他们愿意听就听,愿意探讨也可以,我们不会跟孩子们说家里穷,孩子们的压岁钱也真的是开家庭投资会,分析利弊最后孩子决定。到目前为止都还挺好,孩子们主要精力依然在学习上。我会把《小岛经济学》做成游戏跟孩子们玩,也会给他们讲《光荣与梦想》,老大已经跟我要《低风险投资之路》看了。

我觉得投资是人生通用技能,不用专职,但不能没有。建立了投资思想,经过一定时间经历之后,应该是可以获益很久的。

对我而言,当下的目标就是建立一个覆盖支出的现金流,目前已经成功了。之后就是扩大它,能覆盖孩子们和老人后就财富自由了。 剩下就是多赚的,没什么具体目标了。

0

2025年10月6日

总市值 5780045 盈 亏 12.28%

账户一:被动基金,空间平衡。2449670 盈 亏 17.38%

.

账户二:主动基金,基金经理平衡。2216538 盈 亏 8.5 %

.

账户三:被动基金,择时平衡。1113835 盈 亏 11.38%

总市值 5780045 盈 亏 12.28%

账户一:被动基金,空间平衡。2449670 盈 亏 17.38%

.

账户二:主动基金,基金经理平衡。2216538 盈 亏 8.5 %

.

账户三:被动基金,择时平衡。1113835 盈 亏 11.38%

0

2025年7月31日

总市值 5405291 盈 亏5%

账户一:被动基金,空间平衡。2220901 5.65%

.

账户二:主动基金,基金经理平衡。2149550 5.04%

.

账户三:被动基金,择时平衡。1034839 3.48%

总市值 5405291 盈 亏5%

账户一:被动基金,空间平衡。2220901 5.65%

.

账户二:主动基金,基金经理平衡。2149550 5.04%

.

账户三:被动基金,择时平衡。1034839 3.48%

0

2025年6月30日

总市值 5274393.76 盈 亏 2.44%

账户一:被动基金,空间平衡。2170305 3.25%

.

账户二:主动基金,基金经理平衡。2089996 2.13%

.

账户三:被动基金,择时平衡。1014092.41 1.41%

总市值 5274393.76 盈 亏 2.44%

账户一:被动基金,空间平衡。2170305 3.25%

.

账户二:主动基金,基金经理平衡。2089996 2.13%

.

账户三:被动基金,择时平衡。1014092.41 1.41%

0

2025年5月30日

总市值 5178828 盈 亏 0.59%

账户一:被动基金,空间平衡。2129365 1.36%

.

账户二:主动基金,基金经理平衡。2053994 0.38%

.

账户三:被动基金,择时平衡。995467 -0.45%

总市值 5178828 盈 亏 0.59%

账户一:被动基金,空间平衡。2129365 1.36%

.

账户二:主动基金,基金经理平衡。2053994 0.38%

.

账户三:被动基金,择时平衡。995467 -0.45%

0

2025年4月30日

总市值 5124779.27 盈 亏 -0.46%

账户一:被动基金,空间平衡。2110088 0.4%

.

账户二:主动基金,基金经理平衡。2026508 -1%

.

账户三:被动基金,择时平衡。988181 -1.18%

总市值 5124779.27 盈 亏 -0.46%

账户一:被动基金,空间平衡。2110088 0.4%

.

账户二:主动基金,基金经理平衡。2026508 -1%

.

账户三:被动基金,择时平衡。988181 -1.18%

0

2025年3月31日

总市值 5191180.98 盈 亏0.83%

账户一:被动基金,空间平衡。2154722.84 2.63%

.

账户二:主动基金,基金经理平衡。2039601.31 -0.34%

.

账户三:被动基金,择时平衡。996856.83 -0.31%

总市值 5191180.98 盈 亏0.83%

账户一:被动基金,空间平衡。2154722.84 2.63%

.

账户二:主动基金,基金经理平衡。2039601.31 -0.34%

.

账户三:被动基金,择时平衡。996856.83 -0.31%

0

2025年2月28日

总市值 5206200 盈 亏1.12%

账户一:被动基金,空间平衡。2163565.36 2.92%

.

账户二:主动基金,基金经理平衡。2043059 -0.17%

.

账户三:被动基金,择时平衡。995759 -0.04%

总市值 5206200 盈 亏1.12%

账户一:被动基金,空间平衡。2163565.36 2.92%

.

账户二:主动基金,基金经理平衡。2043059 -0.17%

.

账户三:被动基金,择时平衡。995759 -0.04%

0

2025年1月31日

总市值 5095845 盈亏-1.02%

账户一:被动基金,空间平衡。2079746 -1.12%

.

账户二:主动基金,基金经理平衡。2020339 -1.31%

.

账户三:被动基金,择时平衡。995759 -0.42%

总市值 5095845 盈亏-1.02%

账户一:被动基金,空间平衡。2079746 -1.12%

.

账户二:主动基金,基金经理平衡。2020339 -1.31%

.

账户三:被动基金,择时平衡。995759 -0.42%

0

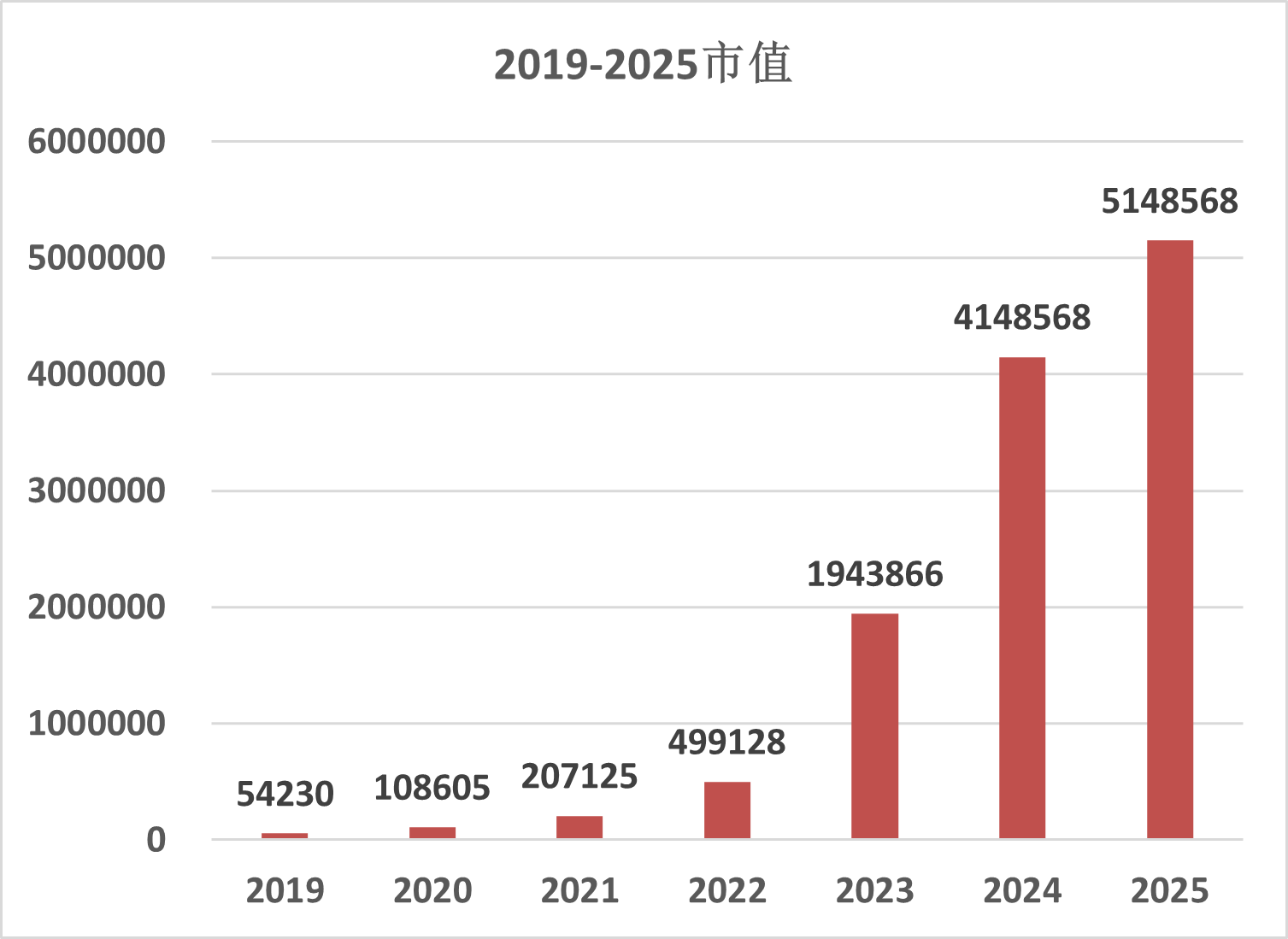

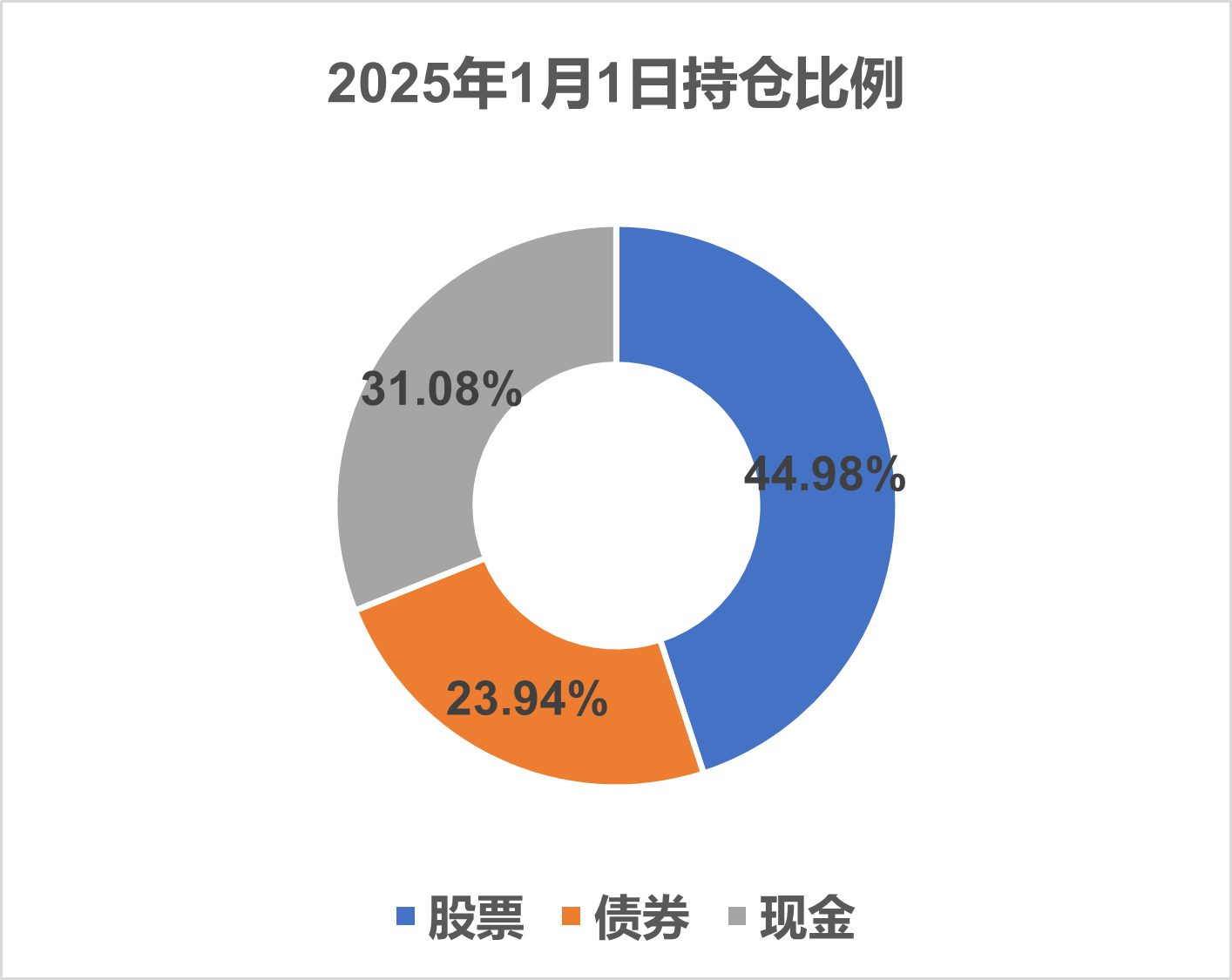

2025年1月1日

总市值 5148568.05

账户一:被动基金,空间平衡。 2102080.77

股票部分用指数组合搭建:1102080.77

沪深300(20%) 226093.24

中证500(20%) 213807.13

上证50(10%) 112147.06

中证1000(10%) 102186.95

科创50(10%) 114226.69

创业板(10%) 109457.4

恒生(10%) 116921.74

中概互联(10%) 107240.56

债券部分用三年期大额存单(给老人拿手里安心用)1000000

平衡策略为:空间再平衡,比例偏差10%平衡。由于大额存单拿不出来,所以得多准备点资金平衡用。

.

账户二:主动基金,基金经理平衡。2046487.28

由2部分主动基金组成,各占50%

其一是1只私M基金,股7债3。1000000

其二是10只公募基金:1046487.28

招商产业债、

易方达中债新综合、 108360.95

博时信用债AB、 107780.33

工银双利债、 106232.86

华夏鼎利、 106643.3

南方宝元债、 105883.01

易方达裕祥回报、 108600.05

易方达安盈回报、 100850.52

广发稳健、 96034.48

国富中国收益。 99927.89

每只基金占比10%,大致股债比为股3债7

两个基金组合合并计算为股5债5

平衡策略为:基金经理进行平衡

.

账户三:被动基金,择时平衡。1000000

股票部分:中证A500(50%) 200000

债券部分:易方达中债新综合(50%) 200000

现金 600000

平衡策略:根据货币供应、股债收益差等指标,自行决定平衡时点

总市值 5148568.05

账户一:被动基金,空间平衡。 2102080.77

股票部分用指数组合搭建:1102080.77

沪深300(20%) 226093.24

中证500(20%) 213807.13

上证50(10%) 112147.06

中证1000(10%) 102186.95

科创50(10%) 114226.69

创业板(10%) 109457.4

恒生(10%) 116921.74

中概互联(10%) 107240.56

债券部分用三年期大额存单(给老人拿手里安心用)1000000

平衡策略为:空间再平衡,比例偏差10%平衡。由于大额存单拿不出来,所以得多准备点资金平衡用。

.

账户二:主动基金,基金经理平衡。2046487.28

由2部分主动基金组成,各占50%

其一是1只私M基金,股7债3。1000000

其二是10只公募基金:1046487.28

招商产业债、

易方达中债新综合、 108360.95

博时信用债AB、 107780.33

工银双利债、 106232.86

华夏鼎利、 106643.3

南方宝元债、 105883.01

易方达裕祥回报、 108600.05

易方达安盈回报、 100850.52

广发稳健、 96034.48

国富中国收益。 99927.89

每只基金占比10%,大致股债比为股3债7

两个基金组合合并计算为股5债5

平衡策略为:基金经理进行平衡

.

账户三:被动基金,择时平衡。1000000

股票部分:中证A500(50%) 200000

债券部分:易方达中债新综合(50%) 200000

现金 600000

平衡策略:根据货币供应、股债收益差等指标,自行决定平衡时点

京公网安备 11010802031449号

京公网安备 11010802031449号