Edge

Edge Chrome

Chrome Firefox

Firefox

老听说喜诗糖果是巴菲特的经典案例

今天正好看到

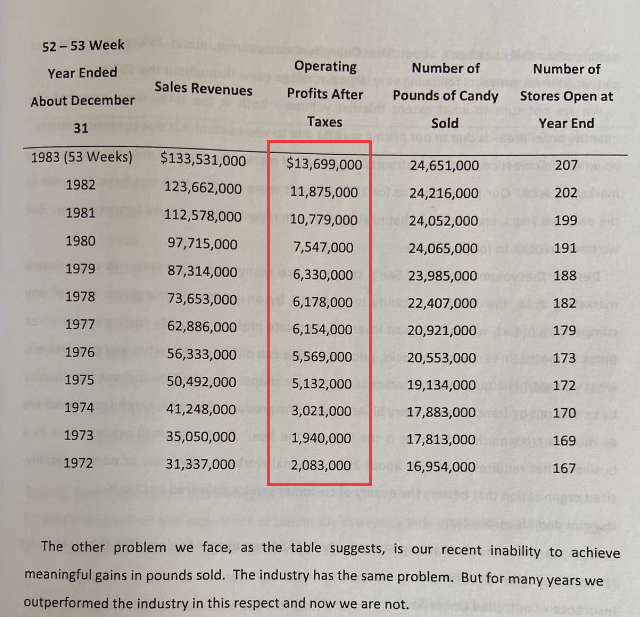

他是1972年买的花了2500万美元,当年净利润是200万美元,仅仅12.5倍PE

当时据说年增长还有十几

而且他是全部买下,有控制权的那种

然后,1975年净利润就达到500万美元,1977年就达到600万美元

就是感觉买的挺便宜,另外有控制权避免各种跑冒滴漏,然后公司经营不错,10年以后净利润增长5倍达到1000万美元

这么便宜的公司,需要股神才能发现吗?

===

需要提一下的是,当时sees candy净资产8m,净利润2m,收购价25m

等于他买的是ROE 25%,PB 3+的一家企业

PB超过3购买一家企业可能对于格雷厄姆的学生来说的确够高的

相比较来说,茅台ROE 30%,目前PB是10

===

我看了下a股食品行业,你能找个十几PE能买下控股权每年能增长十几的公司吗?

当然,当时好像是美国滞涨期间,国债利率高,股票应该便宜;然后糖果按照通胀提价所以可能盈利提高不少

现在利率也高,美股为什么还不崩盘?

今天正好看到

他是1972年买的花了2500万美元,当年净利润是200万美元,仅仅12.5倍PE

当时据说年增长还有十几

而且他是全部买下,有控制权的那种

然后,1975年净利润就达到500万美元,1977年就达到600万美元

就是感觉买的挺便宜,另外有控制权避免各种跑冒滴漏,然后公司经营不错,10年以后净利润增长5倍达到1000万美元

这么便宜的公司,需要股神才能发现吗?

===

需要提一下的是,当时sees candy净资产8m,净利润2m,收购价25m

等于他买的是ROE 25%,PB 3+的一家企业

PB超过3购买一家企业可能对于格雷厄姆的学生来说的确够高的

相比较来说,茅台ROE 30%,目前PB是10

===

我看了下a股食品行业,你能找个十几PE能买下控股权每年能增长十几的公司吗?

当然,当时好像是美国滞涨期间,国债利率高,股票应该便宜;然后糖果按照通胀提价所以可能盈利提高不少

现在利率也高,美股为什么还不崩盘?

1

赞同来自: 好奇心135

@火星兔

喜诗巧克力在加州有很好的口碑,它拥有心理份额。心理份额比市场份额重要的多。情人节送礼就送喜诗,圣诞节送礼也送喜诗。大约90%的利润是圣诞节前3个星期赚到的。每年的12月26日,也就是圣诞节后的第二天,就提价。72年利润200万,98年6000万。以上节选自”巴菲特98年演讲“。茅台就是产品上有点像,但是公司层面的差距太大了,喜诗运营后的资金都要上交给伯克希尔的,贪污,挪用的概率与规模比茅台小太多,管理团队的工资更是多年未涨,巴菲特的运营方式也是很重要的一环

喜诗拥有口碑,拥有定价权,轻资产没有资本开支,是巴菲特的提款机。

与喜诗类似的是茅台,拥有口碑,拥有提价权,轻资产没有资...

京公网安备 11010802031449号

京公网安备 11010802031449号