Edge

Edge Chrome

Chrome Firefox

Firefox

智能条件单的成交记录

我是一个近八十岁的老人,证券交易主要靠智能条件单自动成交。我在银河证券的一个账户设置的条件单,大多数是网格交易,也又一些定价卖出和定价买入等。两年多来个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。成交记录绝大多数是智能条件单自动成交,也会有少数是手动委托成交的。帖子的标题就改为智能条件单的成交记录吧。有成交时争取每天发贴,如果万一成交笔数较多,就至少发一个成交标的完整记录,优先发512800银行ETF的成交记录。因为512800银行ETF的持仓市值约占这个账户的百分之四十,另外这个帖子最初的标题是512800银行ETF的网格交易,而且自2024年2月5日发贴以来的大多数回复都是512800银行ETF的成交记录。

2026年3月12日编辑如下:最近华泰证券也可以设置成交驱动型网格条件单了,从今天开始增加一个华泰证券的成交记录(以网格条件单成交为主,也有一些手动委托成交。)

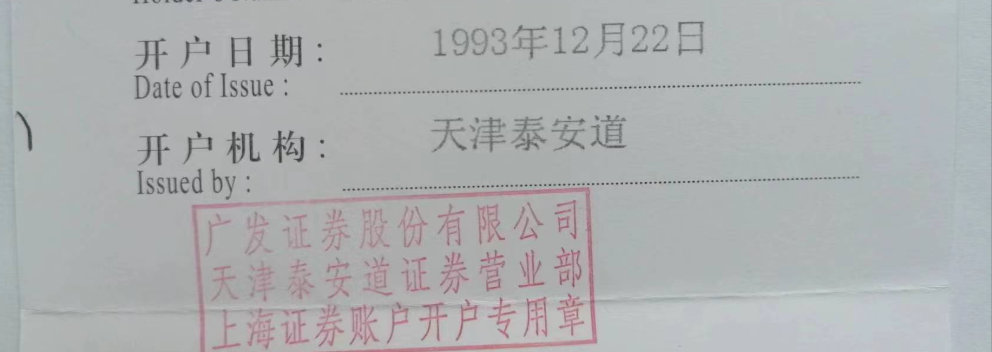

2026年5月22日编辑如下:我2021年11月28日开过《北交所小账户实盘》的帖子,现在不能更新了。这个账户在2020年7月时通了股转精选层的交易权限,参与一手新股申购,2020年12月时因为调整账户把资产转出到另外的账户了,但是仍然具有北交所和股转系统的权限,偶尔还有交易。今后把成交记录也发到这个帖子里。

2026年7月31日:今后成交笔数多一张截图放不下时,只发一张截图。

我是一个近八十岁的老人,证券交易主要靠智能条件单自动成交。我在银河证券的一个账户设置的条件单,大多数是网格交易,也又一些定价卖出和定价买入等。两年多来个人感觉还不错,发个成交记录的帖子,希望得到集友的帮助和指教。成交记录绝大多数是智能条件单自动成交,也会有少数是手动委托成交的。帖子的标题就改为智能条件单的成交记录吧。有成交时争取每天发贴,如果万一成交笔数较多,就至少发一个成交标的完整记录,优先发512800银行ETF的成交记录。因为512800银行ETF的持仓市值约占这个账户的百分之四十,另外这个帖子最初的标题是512800银行ETF的网格交易,而且自2024年2月5日发贴以来的大多数回复都是512800银行ETF的成交记录。

2026年3月12日编辑如下:最近华泰证券也可以设置成交驱动型网格条件单了,从今天开始增加一个华泰证券的成交记录(以网格条件单成交为主,也有一些手动委托成交。)

2026年5月22日编辑如下:我2021年11月28日开过《北交所小账户实盘》的帖子,现在不能更新了。这个账户在2020年7月时通了股转精选层的交易权限,参与一手新股申购,2020年12月时因为调整账户把资产转出到另外的账户了,但是仍然具有北交所和股转系统的权限,偶尔还有交易。今后把成交记录也发到这个帖子里。

2026年7月31日:今后成交笔数多一张截图放不下时,只发一张截图。

0

寿山

- 80退休翁

- 80退休翁

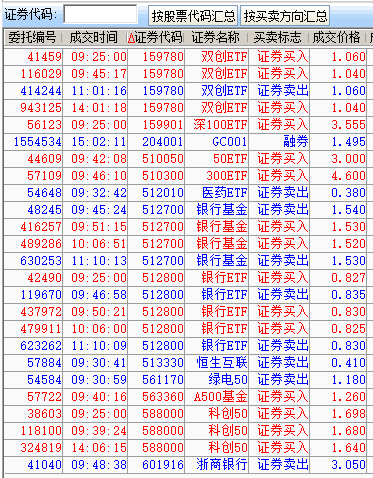

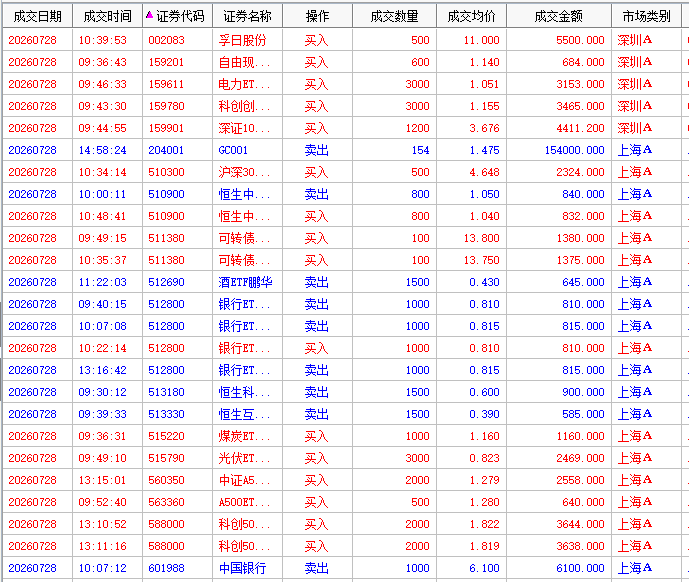

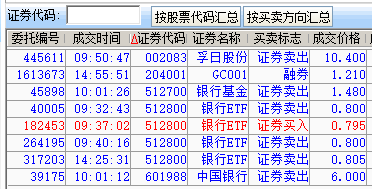

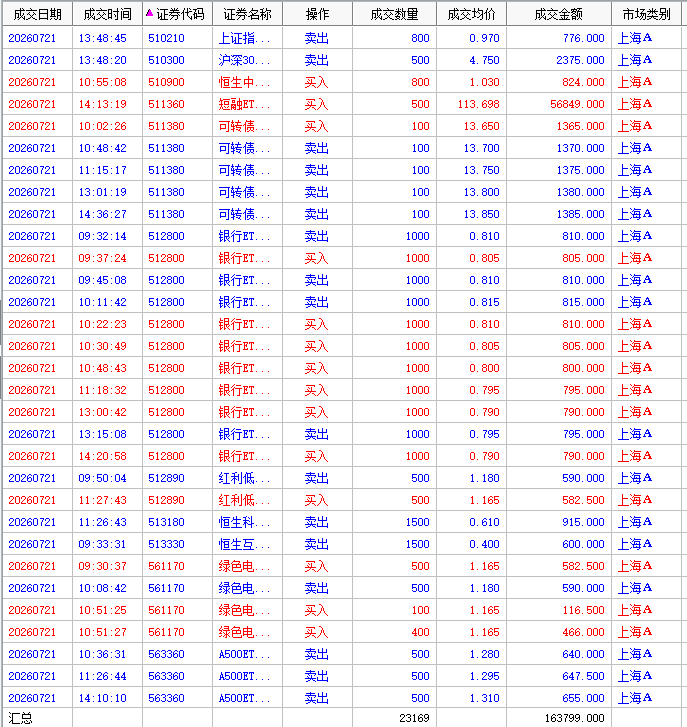

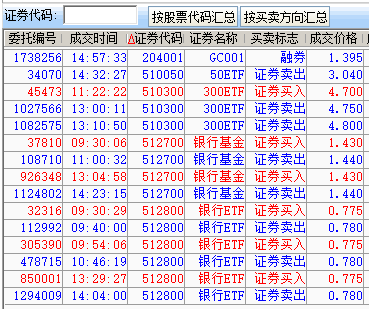

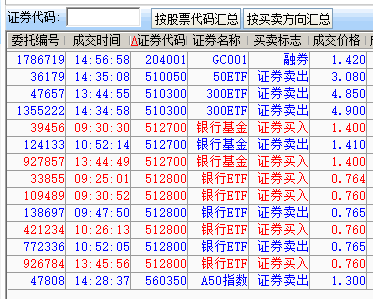

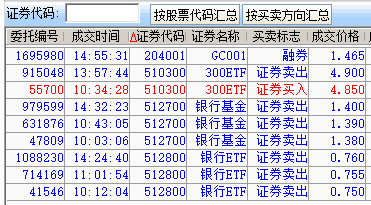

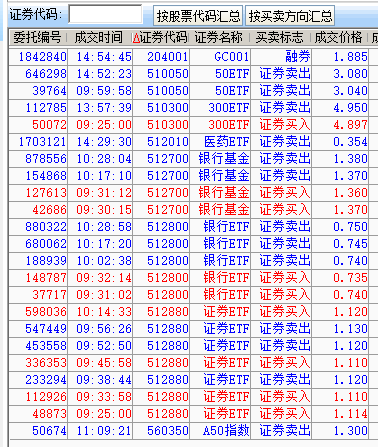

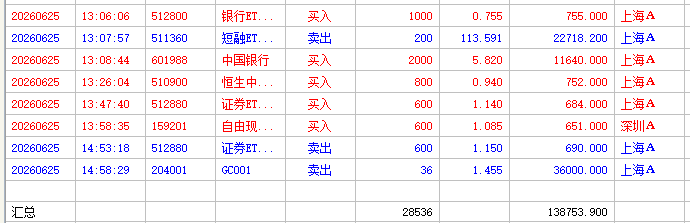

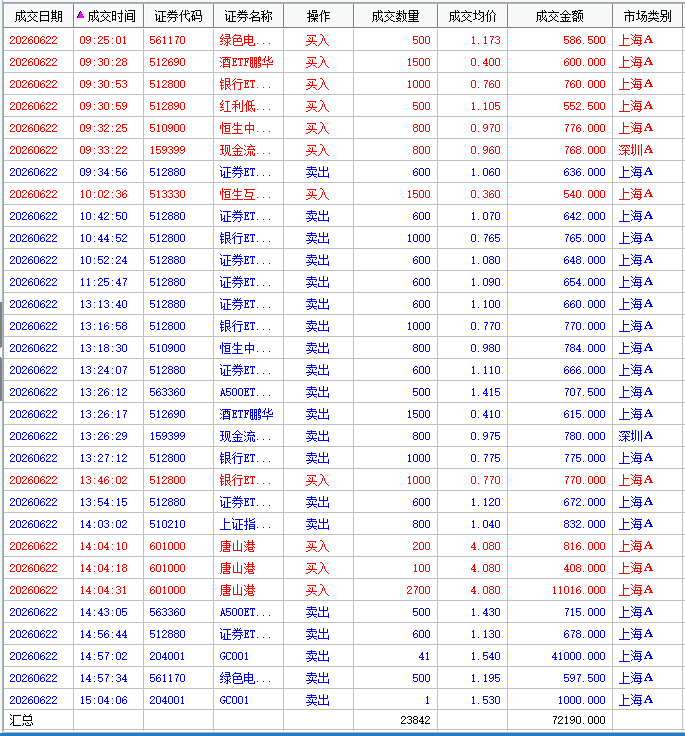

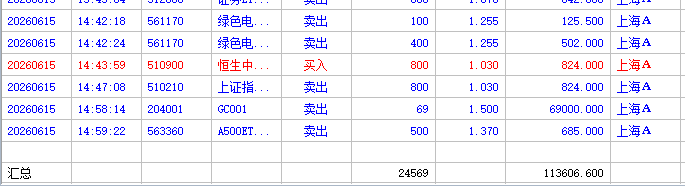

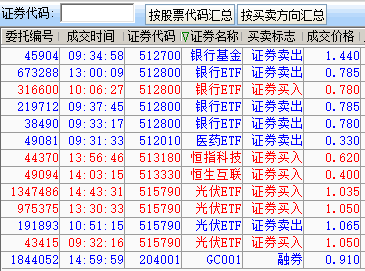

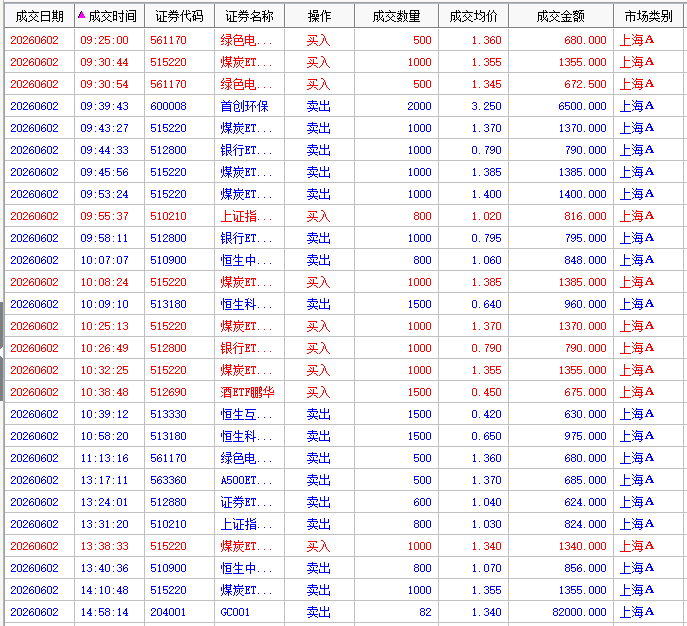

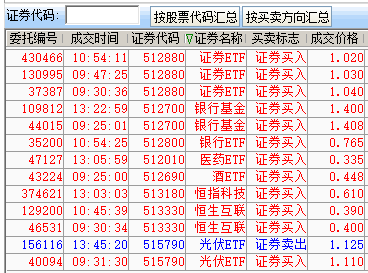

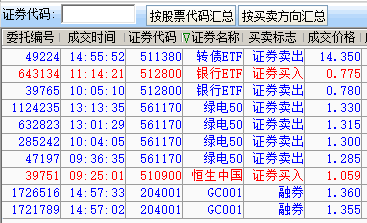

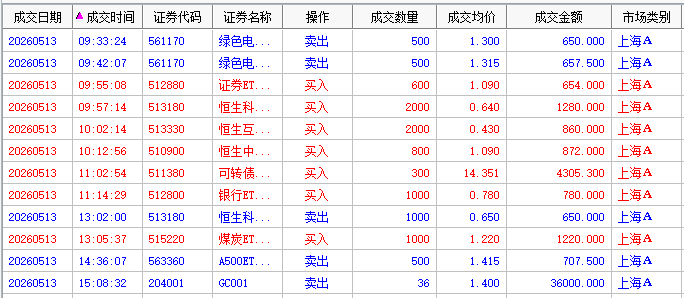

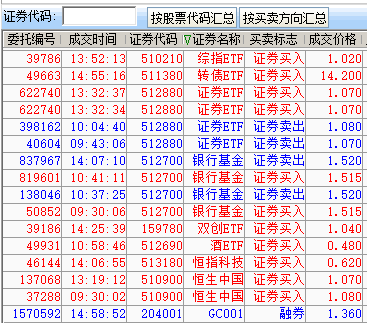

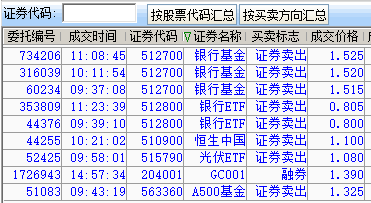

银河证券2026年8月3日成交记录

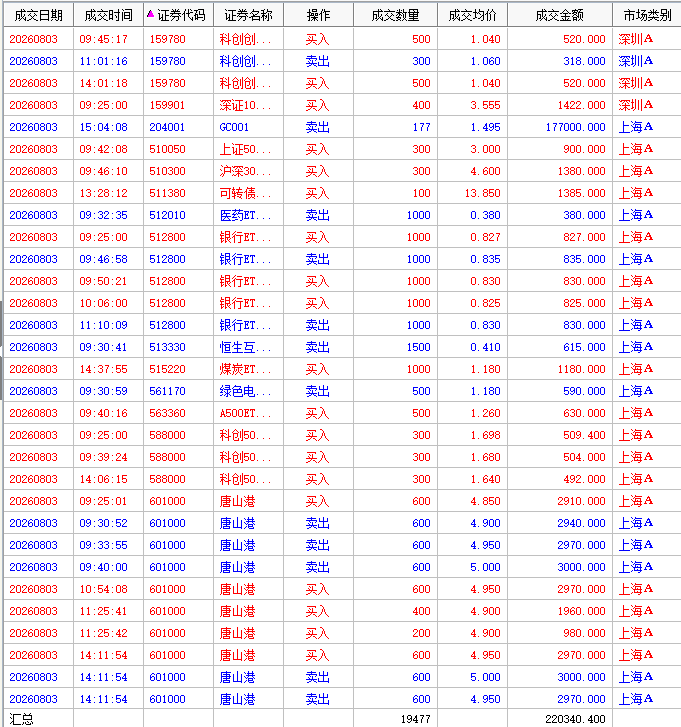

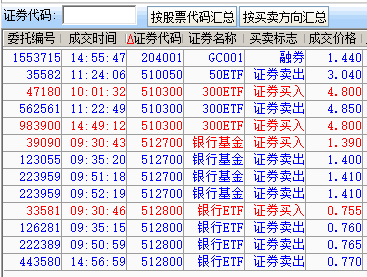

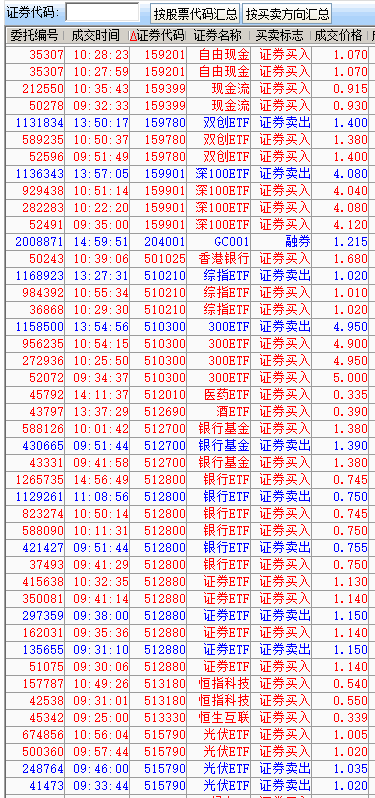

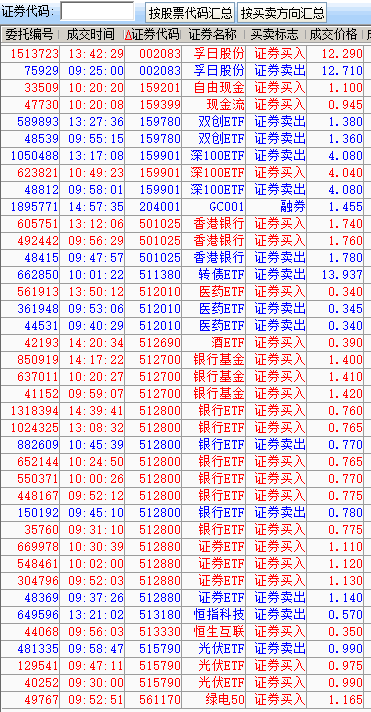

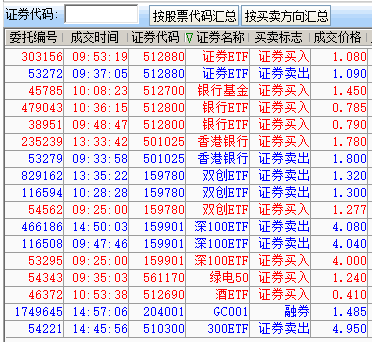

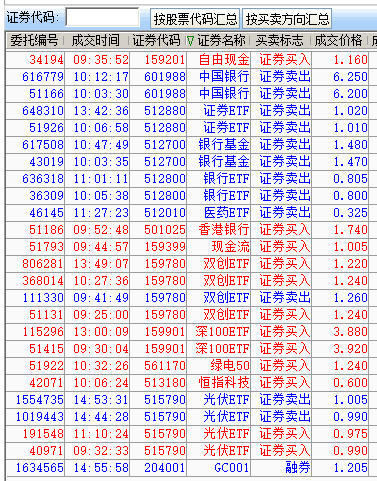

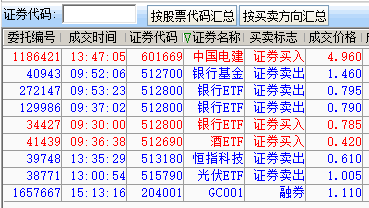

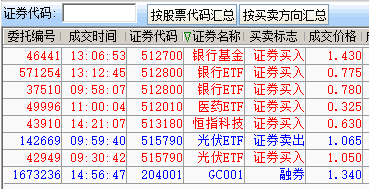

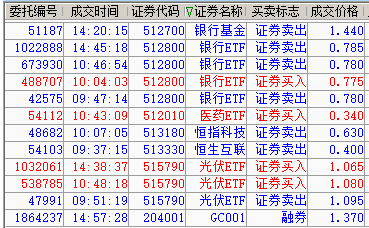

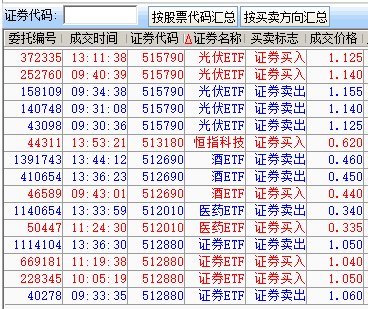

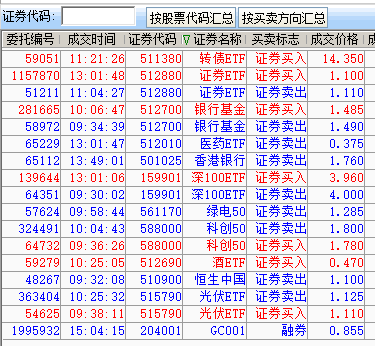

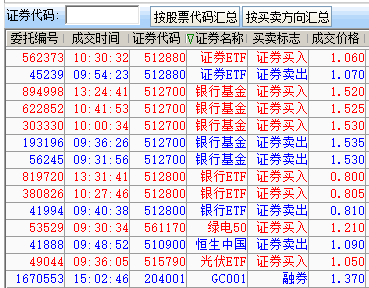

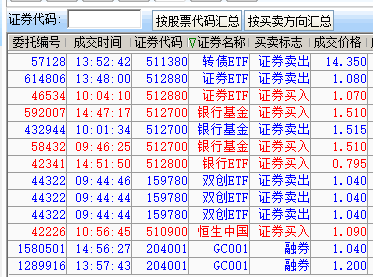

华泰证券2026年8月3日成交记录

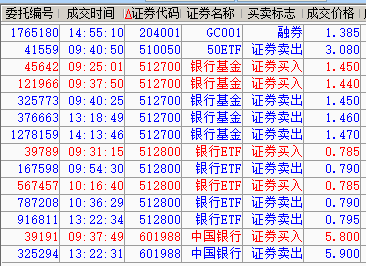

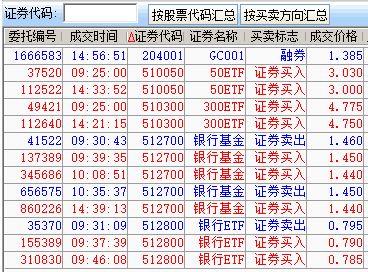

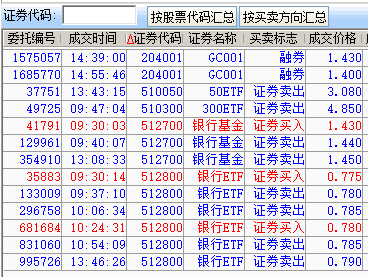

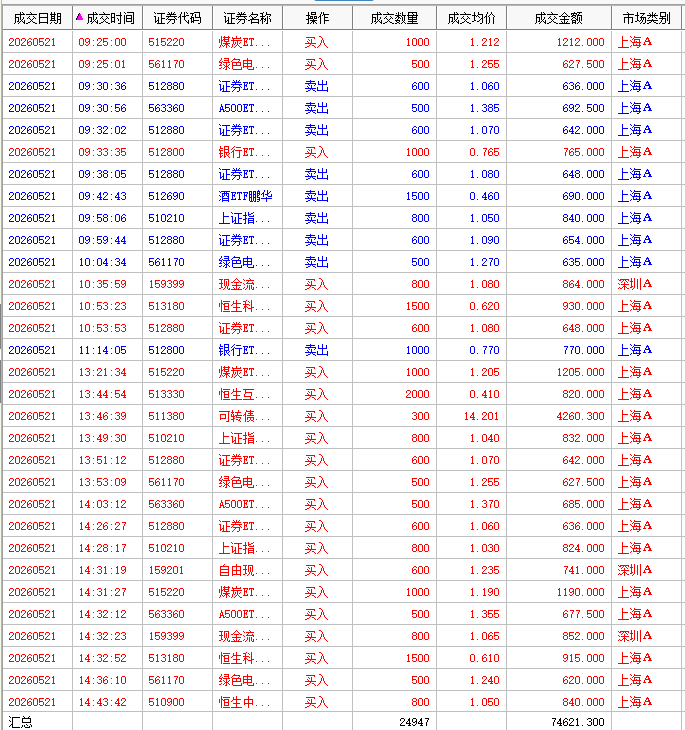

唐山港最后三笔的成交时间均为14点11分54秒,可见网格条件单的反应很快效率很高。实际成交顺序应该是4.95元卖出5.00元卖出4.95元买入。

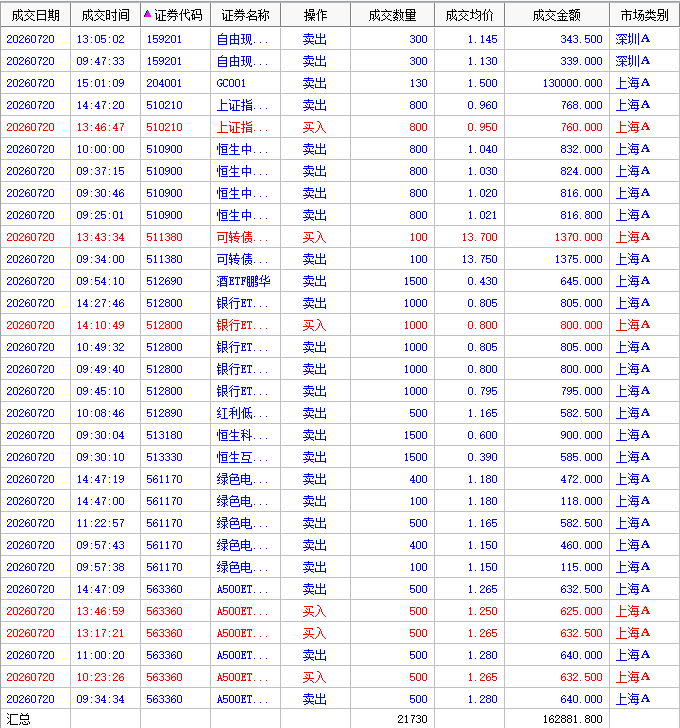

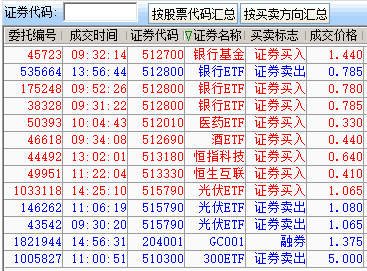

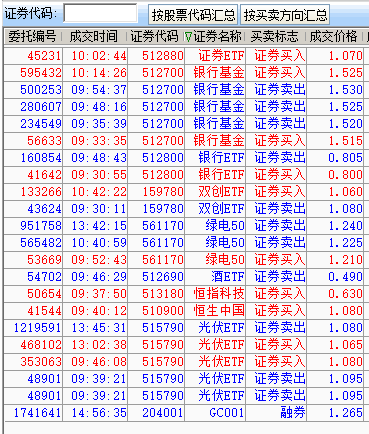

华泰证券2026年8月3日成交记录

唐山港最后三笔的成交时间均为14点11分54秒,可见网格条件单的反应很快效率很高。实际成交顺序应该是4.95元卖出5.00元卖出4.95元买入。

0

寿山

- 80退休翁

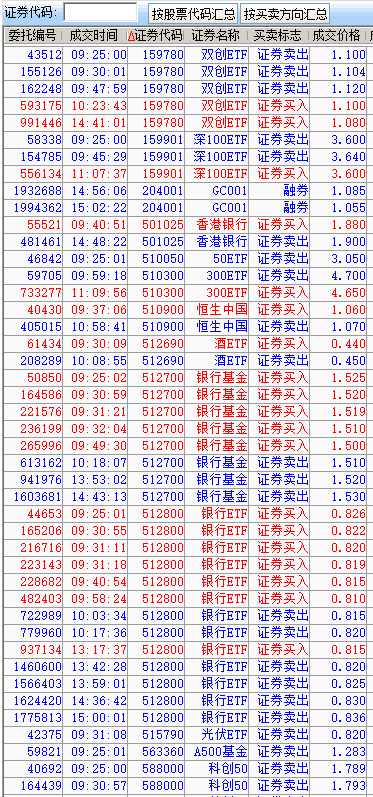

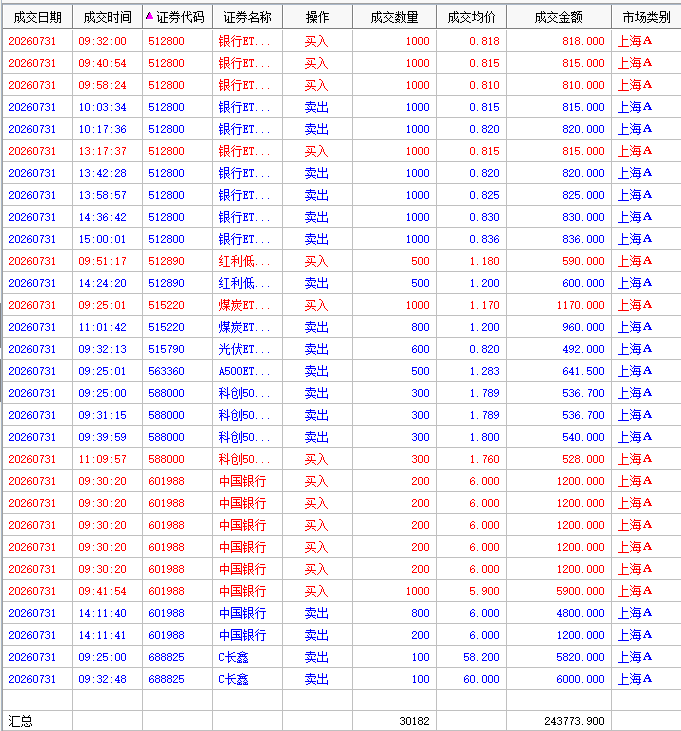

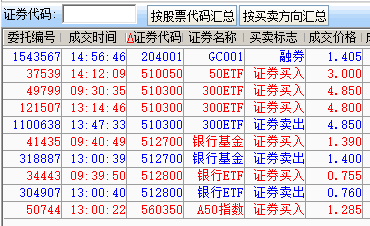

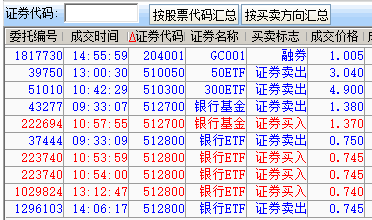

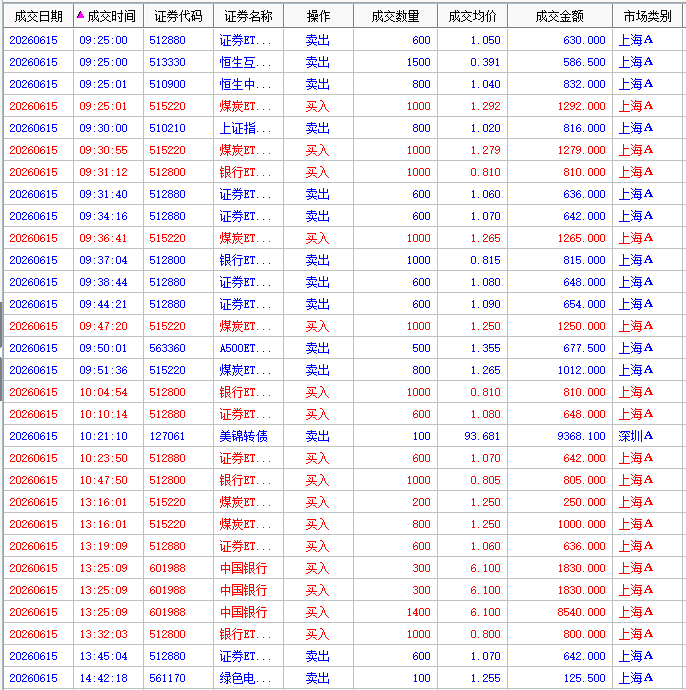

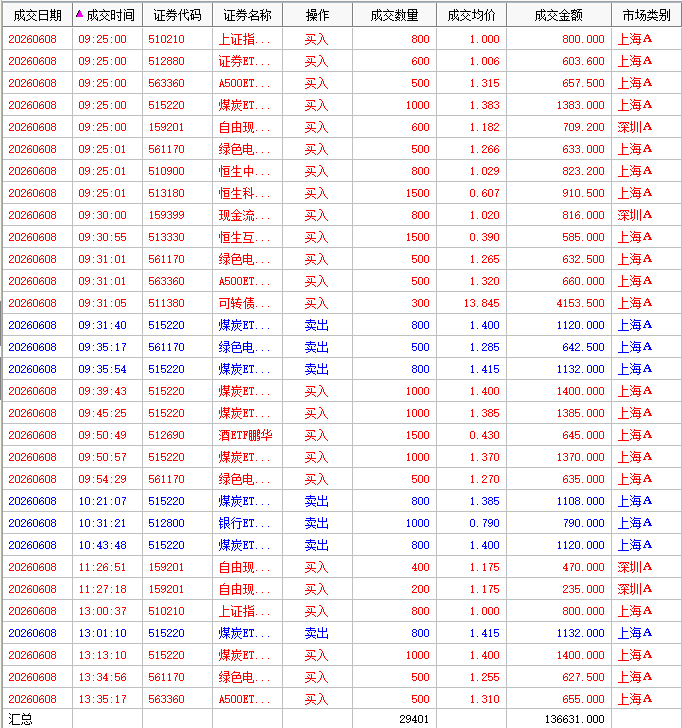

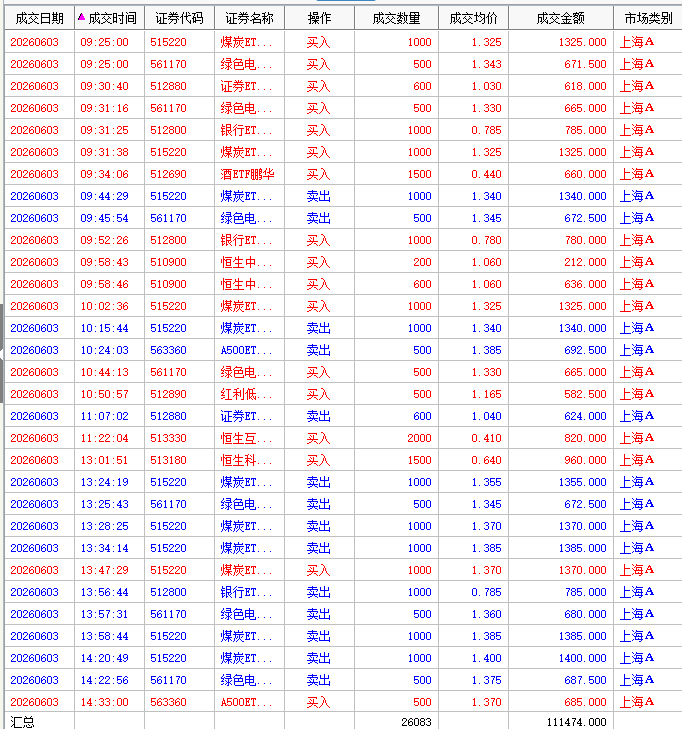

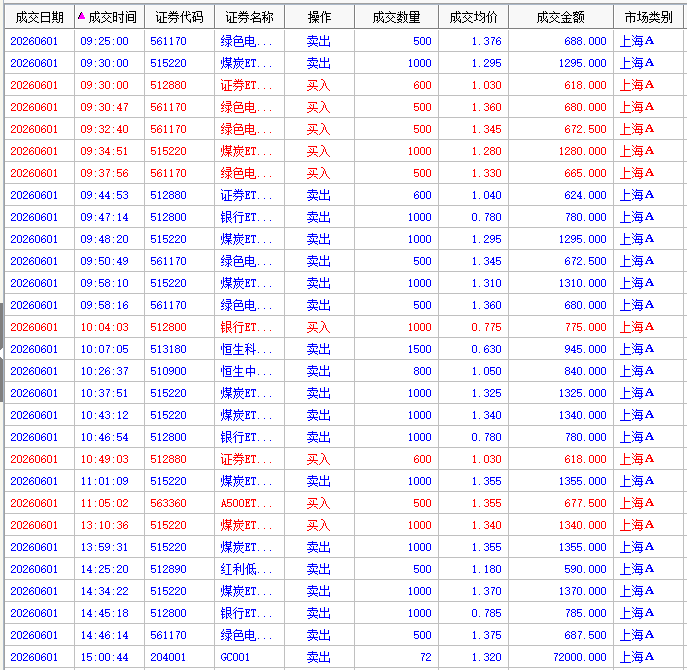

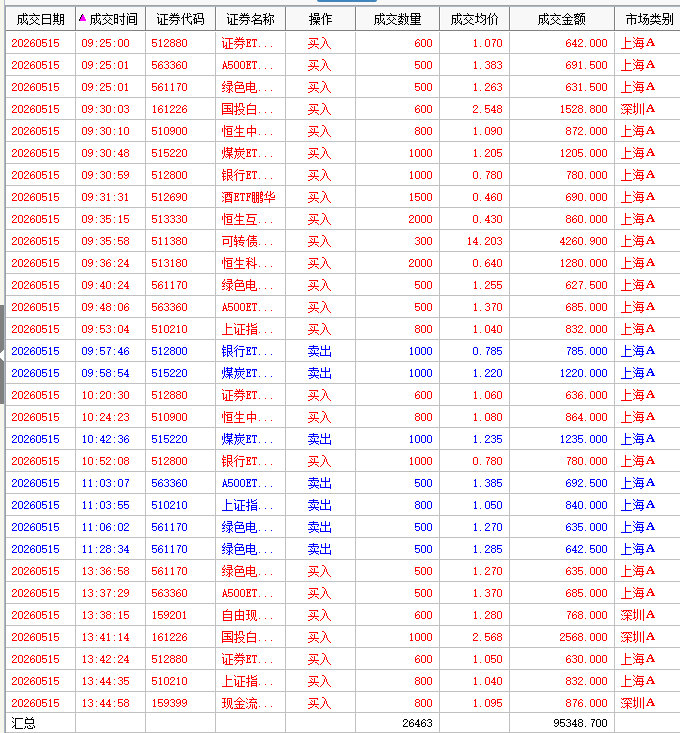

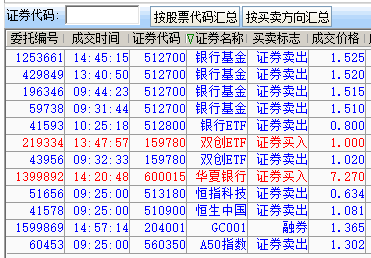

银河证券2026年7月31日成交记录

今天成交笔数较多有2张截图,今后成交笔数较多时只发1张截图

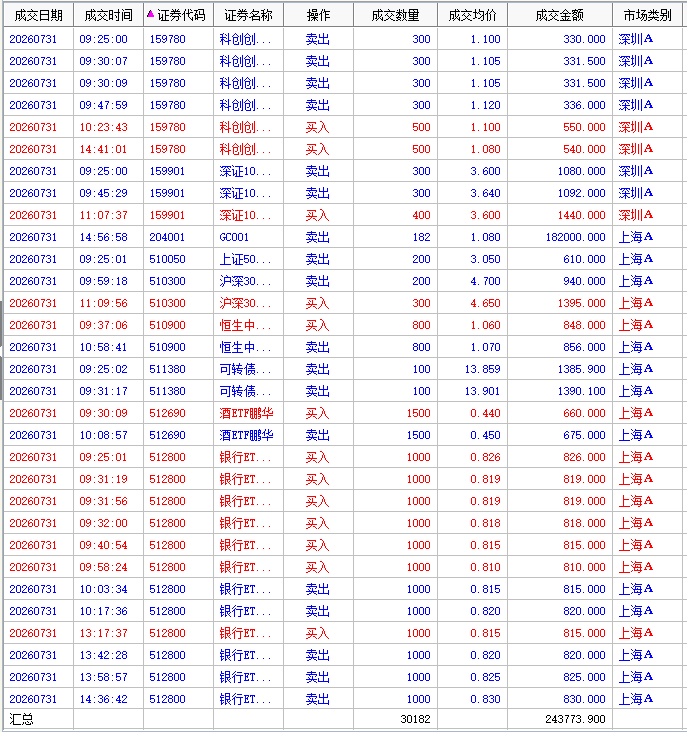

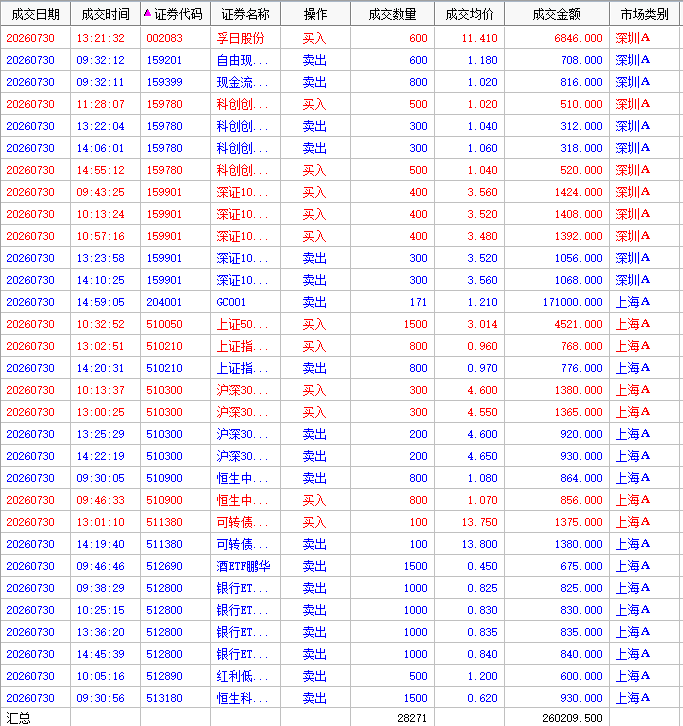

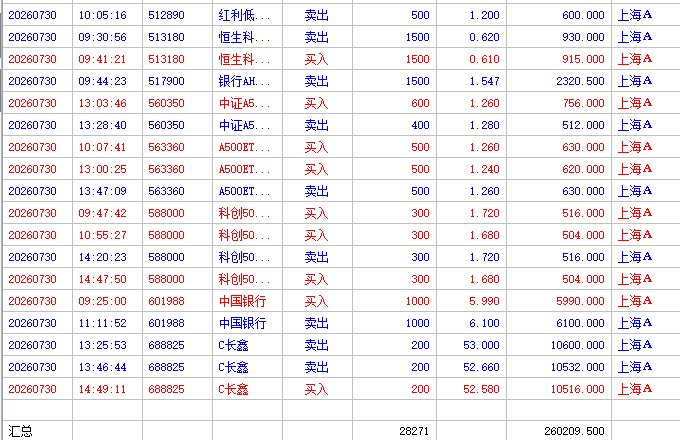

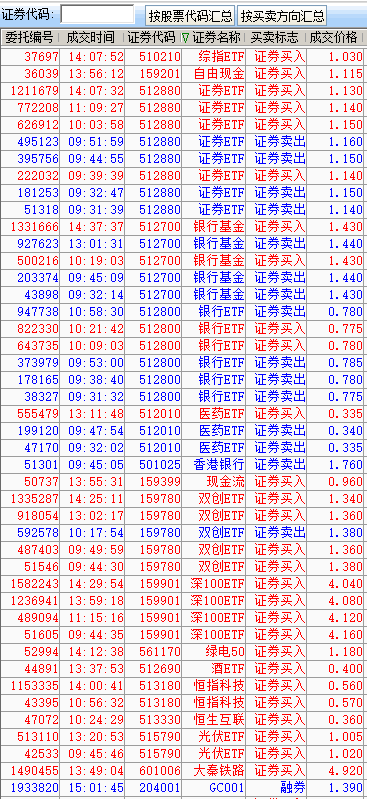

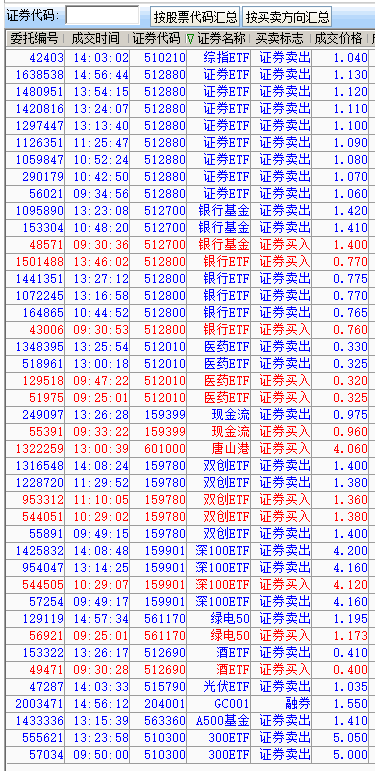

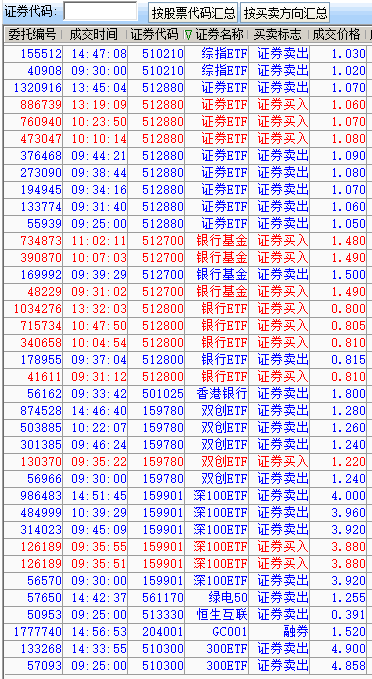

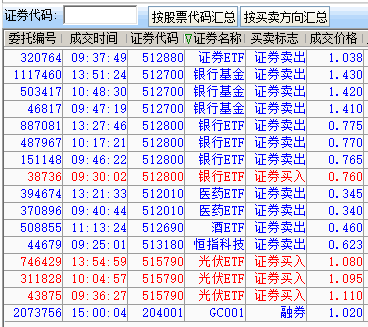

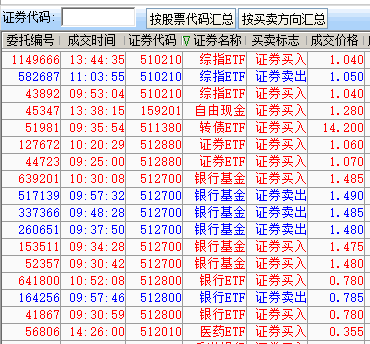

华泰证券2026年7月31日成交记录

今天成交笔数较多有2张截图,今后成交笔数较多时只发1张截图

今天成交笔数较多有2张截图,今后成交笔数较多时只发1张截图

华泰证券2026年7月31日成交记录

今天成交笔数较多有2张截图,今后成交笔数较多时只发1张截图

0

@寿山

智能条件单做了约五年,智能条件单的成交记录主要是基金的成交记录,而基金持仓只有约15%,没有统计过纯T获得的收益年化能达到多少,最早做智能条件单的512800银行ETF目前持仓约7万份,持仓成本为每份负2.736元。这么小的网格能做成负这么多的成本,太厉害了!很有启发,十分感谢。

2

寿山

- 80退休翁

赞同来自: blueair125 、horizon668

@blueair125

楼主这种网格做T交易只运行了两年多吗,是否统计过纯T获得的收益年化能达到多少?智能条件单做了约五年,智能条件单的成交记录主要是基金的成交记录,而基金持仓只有约15%,没有统计过纯T获得的收益年化能达到多少,最早做智能条件单的512800银行ETF目前持仓约7万份,持仓成本为每份负2.736元。

0

寿山

- 80退休翁

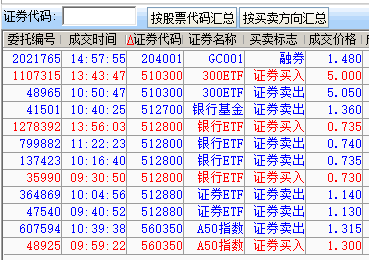

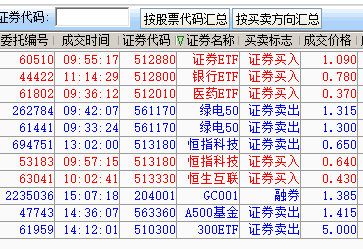

银河证券2026年7月9日成交记录

华泰证券2026年7月9日成交记录

银河证券和华泰证券设置参数完全相同的网格条件单(512800银行ETF)的成交时间几乎完全相同(精确到秒)。

华泰证券2026年7月9日成交记录

银河证券和华泰证券设置参数完全相同的网格条件单(512800银行ETF)的成交时间几乎完全相同(精确到秒)。

0

寿山

- 80退休翁

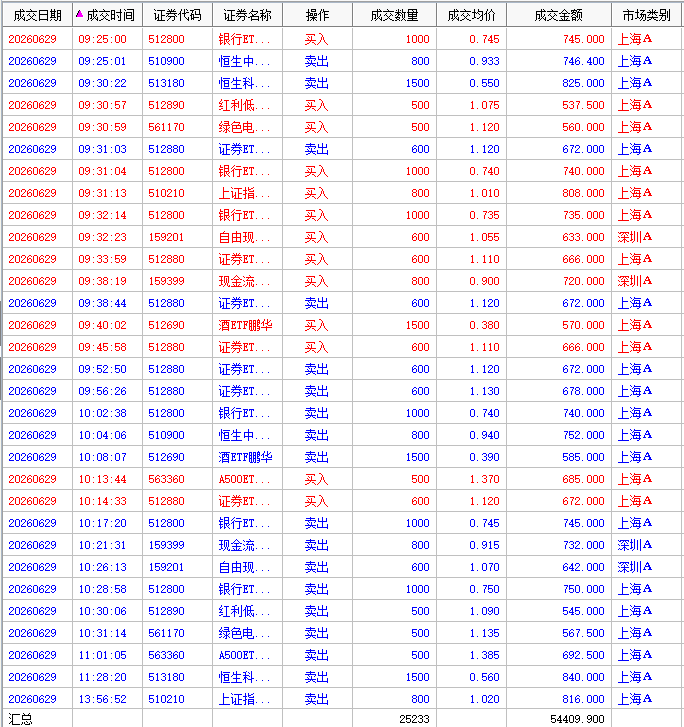

2026年7月2日成交记录按证券代码排序

2026年7月2日华泰证券成交记录按成交时间排序

华泰证券中国银行对称网格条件单成交记录(20260702)

2026年7月2日华泰证券成交记录按证券代码排序

今后改为按证券代码排序

2026年7月2日华泰证券成交记录按成交时间排序

华泰证券中国银行对称网格条件单成交记录(20260702)

2026年7月2日华泰证券成交记录按证券代码排序

今后改为按证券代码排序

京公网安备 11010802031449号

京公网安备 11010802031449号