Edge

Edge Chrome

Chrome Firefox

Firefox

可转债经过2020年到2022年的大牛市,在10w/2年等门槛下,没有新的增量资金,长期来说或许会逐步陷入存量博弈的困境。

而市场总是在大小切换、高低切换。

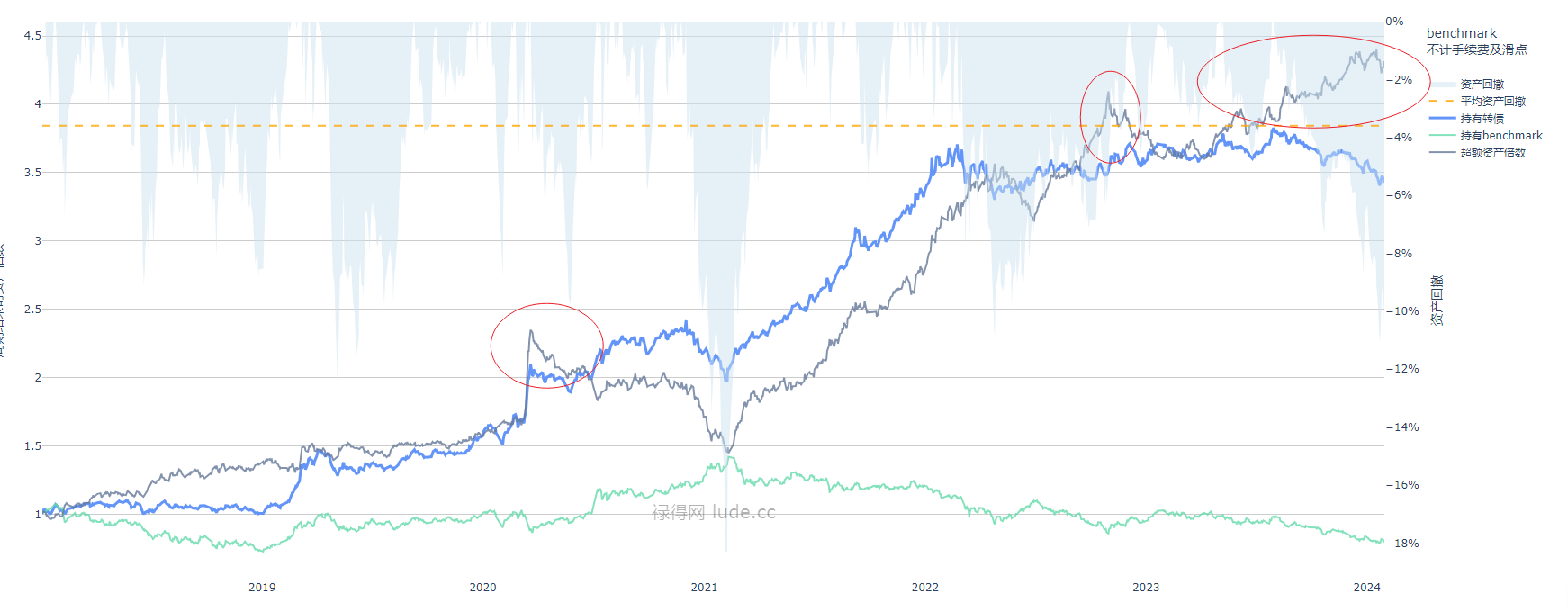

观一叶而知秋,拿最简单的双低策略回测来说,2023年5月以来,可转债相对于沪深300的超额收益就一路上升,一直持续到最近。

目前相对于沪深300超额收益增速(灰色线)已经高高在上,用价值回归论或者周期论来说,接下来可转债可能会一直弱于沪深300,直到超额收益回归到正常状态(灰色线在蓝色线下方)。

经过这个1月份的下跌,还远远没到。

不过由于目前大A在2700/2800的位置,相信市场更大概率以“大盘股大涨,可转债小涨”的方式来均值回归。而不是“大盘股小跌/小涨,可转债大跌”的方式。

按这个说法,是不是以后可转债的相对超额收益畸高不下时,就是减仓可转债,加仓大盘股的时候,有待观察。

而市场总是在大小切换、高低切换。

观一叶而知秋,拿最简单的双低策略回测来说,2023年5月以来,可转债相对于沪深300的超额收益就一路上升,一直持续到最近。

目前相对于沪深300超额收益增速(灰色线)已经高高在上,用价值回归论或者周期论来说,接下来可转债可能会一直弱于沪深300,直到超额收益回归到正常状态(灰色线在蓝色线下方)。

经过这个1月份的下跌,还远远没到。

不过由于目前大A在2700/2800的位置,相信市场更大概率以“大盘股大涨,可转债小涨”的方式来均值回归。而不是“大盘股小跌/小涨,可转债大跌”的方式。

按这个说法,是不是以后可转债的相对超额收益畸高不下时,就是减仓可转债,加仓大盘股的时候,有待观察。

0

@dhhlys

之前可转债好是因为1 不被人所知的情况下估值偏低 2 脉冲适合割韭菜。现在1 泛舟已经论述过可转债性价比已经没啥了 2 新规后韭菜和脉冲都变少了。3 可转债作为t0产品,太适合程序化交易了,基本量化私募起手就是一个产品,进一步被削峰填谷。可转债说到底不过是一个衍生品,跟io,im没什么本质区别,要想获取优势就必须定价比起别人更先进。然而现在没有韭菜了,都是千年的狐狸,那你的优势何在呢?。。。可转...这样的评论应该更多,最好频繁出现,高手们大部分都离开转债就更好了,这样一来我可以更好地在转债里面赚钱呀!

京公网安备 11010802031449号

京公网安备 11010802031449号