Edge

Edge Chrome

Chrome Firefox

Firefox

我原来有个想法

就是车险,保险公司拿到,要给业务员工资,然后自己还要挣钱

所以不上保险,等于自己给自己承保,挣一份钱

有一段时间我只上了交强险,万一出事故就花钱呗

但这个想法被很多老师抨击

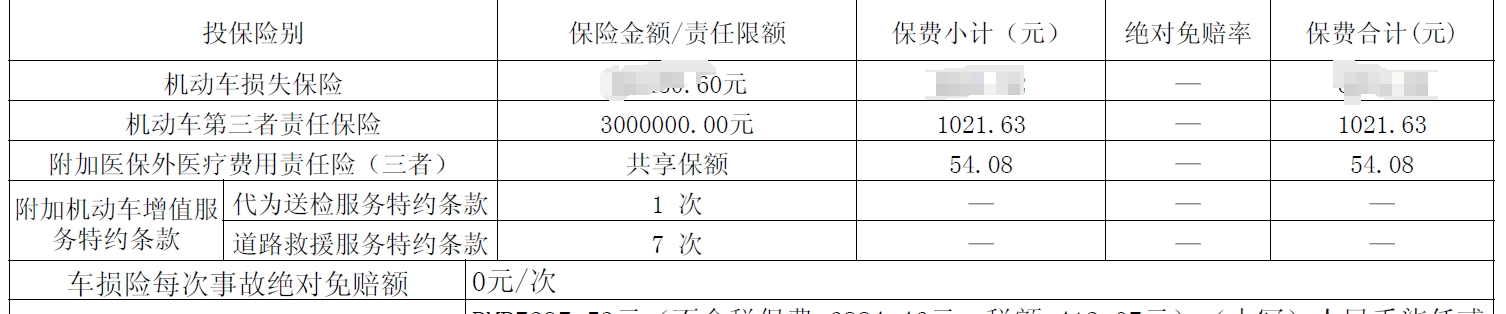

然后我也上了300万的三者险,1020元

后来我看芒格的采访记录,觉得他偏向我原来的想法

你有什么理由要上商业险呢?

你是毛头小伙子经常危险驾驶?

或者出事故牵涉到人,你纠缠不清,可以把责任全部甩给保险公司?

不得不说,这保险真便宜

就是车险,保险公司拿到,要给业务员工资,然后自己还要挣钱

所以不上保险,等于自己给自己承保,挣一份钱

有一段时间我只上了交强险,万一出事故就花钱呗

但这个想法被很多老师抨击

然后我也上了300万的三者险,1020元

后来我看芒格的采访记录,觉得他偏向我原来的想法

虽然伯克希尔有着保险业务,但芒格也不遮掩他的看法。他觉得,一旦你能规避或者承担风险,那就该尽量不买保险。“想想那些因过度饮酒后出现问题,然后向保险公司提出巨额索赔的人。为什么要支付自己的份额来弥补那些不明智行为的人的损失?”所以,我小心驾驶,能够承担出事故的金额,是不是不该上商业险?

查理·芒格先生,“Good enough!”

https://xueqiu.com/1786904335/268993467

你有什么理由要上商业险呢?

你是毛头小伙子经常危险驾驶?

或者出事故牵涉到人,你纠缠不清,可以把责任全部甩给保险公司?

不得不说,这保险真便宜

3

另外引申一点,除了保险公司外,保险行业里还有一种叫再保险公司的存在,它们的业务简单来讲就是向保险公司提供保险(风险转移)。伯克希尔哈撒韦旗下的通用再保险(Gen Re)就是其中之一,它的前身是现存的(成立至今没有倒闭的)最古老的再保险公司德国科隆再保险,后来被巴老收入囊中后更名。

为何保险公司还要买保险呢?(我们称为再保险,Reinsurance),这种期望为负数的商业行为不是注定了作为交易对手的一方:保险公司会亏损,而另一方:再保险公司会盈利吗?

前面回帖中说到的,虽然保险公司承保的是其挑选过的同质化独立个体风险,理论上其承保数量足够以后,波动性会大幅降低,使得其能够稳定盈利。但实际情况是,无论如何都无法避免一些巨灾风险,就拿车险而言,严重的台风、洪水、地震等等自然巨灾会导致保险公司巨额的亏损,所以即使发生此类极端风险的概率很小,保险公司也不得不为这种情况向再保险公司购买再保险进行风险转移。在这两年美国加息周期叠加全球气候变化导致的巨灾事件频发环境下,再保险成本持续上涨(无风险利率作为它们的利润率banchmark更高了,纯风险损失又在提高导致),已经达到了历史最高水平了,也就是保险公司哪怕明知每年要送钱给它们,而且一年送的比一年多,也拿它们没办法,因为能供给此类再保险承保能力且安全(信用风险低)的,全球也就那么些公司,市场太小了,十几年前我刚入行的时候,看到Gen Re的宣传语就是:The difference is the value of the promise. 当时他们的评级是标普AAA,全球拿到这个评级的再保险公司就只有两三家吧。

为何保险公司还要买保险呢?(我们称为再保险,Reinsurance),这种期望为负数的商业行为不是注定了作为交易对手的一方:保险公司会亏损,而另一方:再保险公司会盈利吗?

前面回帖中说到的,虽然保险公司承保的是其挑选过的同质化独立个体风险,理论上其承保数量足够以后,波动性会大幅降低,使得其能够稳定盈利。但实际情况是,无论如何都无法避免一些巨灾风险,就拿车险而言,严重的台风、洪水、地震等等自然巨灾会导致保险公司巨额的亏损,所以即使发生此类极端风险的概率很小,保险公司也不得不为这种情况向再保险公司购买再保险进行风险转移。在这两年美国加息周期叠加全球气候变化导致的巨灾事件频发环境下,再保险成本持续上涨(无风险利率作为它们的利润率banchmark更高了,纯风险损失又在提高导致),已经达到了历史最高水平了,也就是保险公司哪怕明知每年要送钱给它们,而且一年送的比一年多,也拿它们没办法,因为能供给此类再保险承保能力且安全(信用风险低)的,全球也就那么些公司,市场太小了,十几年前我刚入行的时候,看到Gen Re的宣传语就是:The difference is the value of the promise. 当时他们的评级是标普AAA,全球拿到这个评级的再保险公司就只有两三家吧。

京公网安备 11010802031449号

京公网安备 11010802031449号