Edge

Edge Chrome

Chrome Firefox

Firefox

我原来有个想法

就是车险,保险公司拿到,要给业务员工资,然后自己还要挣钱

所以不上保险,等于自己给自己承保,挣一份钱

有一段时间我只上了交强险,万一出事故就花钱呗

但这个想法被很多老师抨击

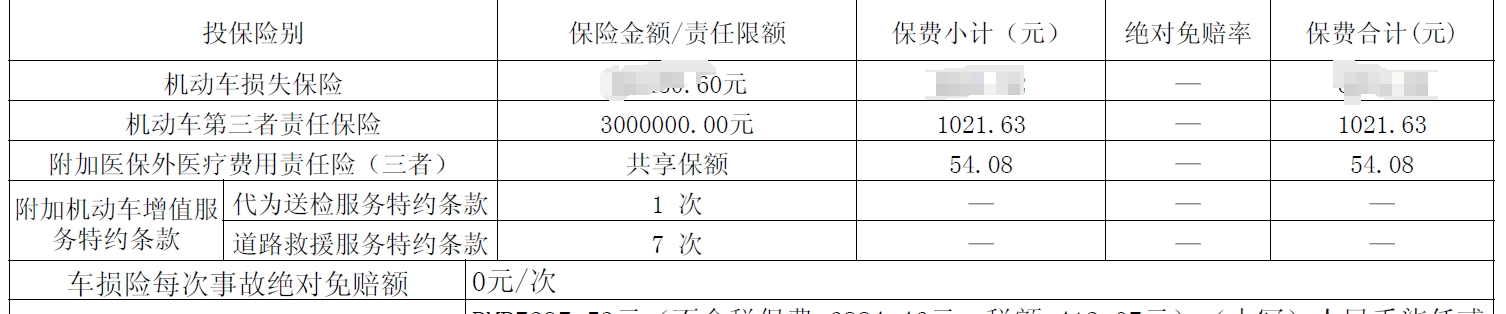

然后我也上了300万的三者险,1020元

后来我看芒格的采访记录,觉得他偏向我原来的想法

你有什么理由要上商业险呢?

你是毛头小伙子经常危险驾驶?

或者出事故牵涉到人,你纠缠不清,可以把责任全部甩给保险公司?

不得不说,这保险真便宜

就是车险,保险公司拿到,要给业务员工资,然后自己还要挣钱

所以不上保险,等于自己给自己承保,挣一份钱

有一段时间我只上了交强险,万一出事故就花钱呗

但这个想法被很多老师抨击

然后我也上了300万的三者险,1020元

后来我看芒格的采访记录,觉得他偏向我原来的想法

虽然伯克希尔有着保险业务,但芒格也不遮掩他的看法。他觉得,一旦你能规避或者承担风险,那就该尽量不买保险。“想想那些因过度饮酒后出现问题,然后向保险公司提出巨额索赔的人。为什么要支付自己的份额来弥补那些不明智行为的人的损失?”所以,我小心驾驶,能够承担出事故的金额,是不是不该上商业险?

查理·芒格先生,“Good enough!”

https://xueqiu.com/1786904335/268993467

你有什么理由要上商业险呢?

你是毛头小伙子经常危险驾驶?

或者出事故牵涉到人,你纠缠不清,可以把责任全部甩给保险公司?

不得不说,这保险真便宜

3

赞同来自: 大和田常务 、我的号没了 、jackymin001

@jackymin001

包括车险在内的绝大多数消费性保险,目的在于保障那些不可承受的巨大风险。出一次重大交通事故赔个一两百万、不幸罹患重疾或者发生意外住进ICU,可能对普通人来说就是重大经济打击,一个家庭很可能从中产滑入贫困。保险的意义就在于遇到极端情况(对于普通人来说)不会一次性爆掉。

所以对于富豪来说,以上情况都不至于产生重大经济打击,配置这种保险的意义也就不大。

作为保险专业出身,在保险产品和保险投资很多年工作经验的人来客观的说,买保险建议买保障不可承受的损失的保险,能承受的大都可以自己承担而可以不买保险,阿牛说的对,保障类的大都期望收益为负(估计要被以前的同行打了)。当然国外保险还有很多其它功能:法律规定必须买、避税、资产隔离……说的很专业了。

包括车险在内的绝大多数消费性保险,目的在于保障那些不可承受的巨大风险。出一次重大交通事故赔个一两百万、不幸罹患重疾或者发生意外住进ICU,可能对普通人来说就是重大经济打击,一个家庭很可能从中产滑入贫困。保险的意义就在于遇到极端情况(对于普通人来说)不会一次性爆掉。

所以对于富豪来说,以上情况都不至于产生重大经济打击,配置这种保险的意义也就不大。

京公网安备 11010802031449号

京公网安备 11010802031449号