Edge

Edge Chrome

Chrome Firefox

Firefox- 2021年下半年累计盈亏-10.25万元。

- 2022年累计盈亏-20.72万

- 2023年累计盈亏-11.71万元

4.合计:全面兼职投资以来,2年半累计盈亏-42.68万元

5.2023年底年末总资产为142.73万元,全融资,如果要扭亏为盈需要增长29.90%,预计未来两年内完成扭亏为盈计划 - 不亏就是赚。

- 复利其实可以使用简单方程解释(1+x)*(1+y)=1+x+y+xy,xy就是复利,这就是波动税的解释,也是价值投资的基础。

- 计划1月2日调仓,标的是自建消费红利,中证红利低波100和纳斯达克100指数

与诸君共勉。

向账户已注销,三姑,ETF拯救世界致敬。

0

红利低波利用低波因子优化红利选择,红利低波一方面缩减成分股数量从100到50,利用低波因子剔除1/3的成分股,其实还是股息率加权,年度调整

红利低波100没有缩减成分股数量,利用低波因子从150只股票中选出100股票,然后将波动率作为权重参数同时控制行业比重,季度调整

一般来说,缩减成分股会加大波动提升收益率,加入低波因子会提升收益率,控制行业比重会降低波动理论上会提升收益率,季度调节成分股会损失动量收益

理论上红利低波和红利低波100可能不分伯仲,

红利低波100没有缩减成分股数量,利用低波因子从150只股票中选出100股票,然后将波动率作为权重参数同时控制行业比重,季度调整

一般来说,缩减成分股会加大波动提升收益率,加入低波因子会提升收益率,控制行业比重会降低波动理论上会提升收益率,季度调节成分股会损失动量收益

理论上红利低波和红利低波100可能不分伯仲,

0

在购买qdii基金的时候你应该在国家外汇管理局上查美资基金公司的外汇额度,然后汇总该基金公司旗下的所有kpi基金计算机剩余的额度,然后选择剩余额度最低的科技ii基金,你就会发现你在同一个品种中剩余外汇额度最小的ppi基金的溢价率出现的可能是最高的。其实一般来说,每年我们都有可能是有意在考虑的机会

0

标普500LOF(SZ161125)$

溢价率:38.10%

成交额:3674.17万

同样的套路,

之前高溢价进去美国50ETF(SH513850) 击鼓传花,最后烂在自己手里的

两只QDII都是易方达基金的,易方达基金这么缺外汇额度吗?

溢价率:38.10%

成交额:3674.17万

同样的套路,

之前高溢价进去美国50ETF(SH513850) 击鼓传花,最后烂在自己手里的

两只QDII都是易方达基金的,易方达基金这么缺外汇额度吗?

0

1月30日,昨日跌停的易方达MSCI美国50ETF(513850)今日复牌后继续跌停,目前该ETF溢价不足15%,相比此前一度超过42%的溢价已大幅收窄。虽然波动剧烈,但投资者对于跨境ETF的热情依然高涨。同时,市场还有更多跨境ETF也在准备发行。例如,汇添富MSCI美国50ETF今日启动发行,发售日期为2024年1月30日至2024年3月22日。

重点是易方达的外汇额度明显不够

重点是易方达的外汇额度明显不够

0

近期,纳指科技ETF(SZ159509) 二级市场交易价格明显高于基金份额参考净值,出现较大幅度溢价(截至14日收盘,纳指科技ETF折溢价率15.15%,数据来源:wind)。boys来给大家做风险提示啦!

下一次调仓用纳指科技替代一部分纳斯达克100指数。

下一次调仓用纳指科技替代一部分纳斯达克100指数。

2

赞同来自: 大7终成 、gaokui16816888

投资最重要的是生存,巴菲特一直强调这一点,实际上很多人忽视了。保住本金的意思是说你在任何时候任何一笔投资你都要确保在极端情况的发生下,你有机会东山再起。也就是说即使极端情况发生了,你还能保存大部分本金,并期待下一次出现正常情况下获得。大量的回报。

2

赞同来自: dafengtongxue 、gaokui16816888

数学其实可以用来解释很多历史上发生过的投资风险问题,但是它不能用来预测,就好比说你。认为价格的波动是一个正态分布,但实际上具有肥尾效应,也就是说在极限值的概率远远超过你认为的可能性。因为只有1%的可能性总是99%,实际上你可能有10%的可能性存是99%。

2

凯利的法则最终可以被重新陈述为这样一个简单的法则:选择赌博或者投资时,选择最终结果的几何平均数最高的那个。这一法则就是“凯利准则”,比凯利公式“胜率/倍率”在计算赌注大小方面应用更加广泛。

而且一般来说,投资中算术平均值都是大于几何平均值的。所以我们要尽量拿到算术平均值。第一种方法就是尽可能少回撤,回撤必然导致几何平均数小于算术平均数,第二种方法是在亏钱的时候补上亏损的金额,你就可以期待上涨幅度只要等于亏损比例就可以恢复盈利,实际上这样投资在下跌后股价回到原价实际上是会赚钱的,就没有支付波动税,事实上赚了波动税。

但是这种做法是违背凯利法则的,你可能亏完所有的钱。

凯利法则为了不亏完所有的钱,要求赚钱上同比例扩大投资,亏钱时同比例降低投资。

我们建议每次投资输了补上亏损金额,盈利后提取盈利金额,最后我们可以获得算术平均数的回报,会超过实际的几何平均数,在实践操作中这个比永远满仓实际上要好

总结来说,就是理论的次优选择是实践的最优选择

而且一般来说,投资中算术平均值都是大于几何平均值的。所以我们要尽量拿到算术平均值。第一种方法就是尽可能少回撤,回撤必然导致几何平均数小于算术平均数,第二种方法是在亏钱的时候补上亏损的金额,你就可以期待上涨幅度只要等于亏损比例就可以恢复盈利,实际上这样投资在下跌后股价回到原价实际上是会赚钱的,就没有支付波动税,事实上赚了波动税。

但是这种做法是违背凯利法则的,你可能亏完所有的钱。

凯利法则为了不亏完所有的钱,要求赚钱上同比例扩大投资,亏钱时同比例降低投资。

我们建议每次投资输了补上亏损金额,盈利后提取盈利金额,最后我们可以获得算术平均数的回报,会超过实际的几何平均数,在实践操作中这个比永远满仓实际上要好

总结来说,就是理论的次优选择是实践的最优选择

2

仔细看了看大家的实盘汇总帖,实际上专职于投资etf的人真的不多。他的主要投资etf的人更少,至今为止只看见有一个小迷弟搞etf轮动。但是不知道它是趋势投资还是价值投资,也就是看涨幅还是看估值那种,做etf资产配置的好像也就只有我了,然后看做可转债的多,然后做嗯贴水的,然后自选股票的多一些。啊,作为我们这种全部身家都在里面的人,基本上和专门投资科转债的一样。主要看重的是回撤和本金安全,所谓的回撤就是回撤要小,即使损失一部分收益率我们认为也是可以的,为什么呢?我们对投资的衡量并不是跑赢指数也不是绝对收益,还是收益相对风险的比值,事实上,在我自己认为还可能比较创新的连续期投资理论里面低回撤实际上就是高收益的保证。

2

如果用投资的观点来看。工作的价值的话。我们可以这么认为,一个是看工资收入,另外一个是看工作的稳定性工资,收入在投资中就相当于每年的现金流。工作的稳定性就相当于投资的风险。简单来说,国企可以用无风险利率来折现,而私企可能要加一个风险系数。嗯,我们这么认为吧,国企用无风险利率。折现我们大概按5个点来折现如果是私企,我们大概需要按10个点来折现。实际上如果需要同样的工作价值的话,那么私企的工作的工资收入应该是国企工资收入的两倍这两份工作的对于个人的价值才是相等的,假设你在国企一年的税前工资是50万,那么你的这份工作的价值应该就是。1,000万,如果在私企里拿到了100万一年,实际上你这份工作的价值也只有1,000万,这只是一个简单的估计而已

3

赞同来自: Skyzh1 、lixinfeng02 、明园

股市曾流行过这样的说法:“做趋势的人多数死在震荡里;做盘整的人多数死在趋势里;做短线的人多数死在暴拉里;有方法的人多数死在执行里;靠主观的人多数死在感觉里;没方法的人多数死在乱做里。

0

华尔街将炒股的诀窍归纳成两句话:截短亏损,让利润奔跑!英文叫Cut loss short,Let profit run!意思是:一见股票情况不对,即刻止损,把它缩得越短越好!一旦有了利润,就必须让利润奔跑,从小利润跑成大利润。让利润奔跑的基础当然是建立在有利润之上的。

0

消费红利跌跌不休,2022年和2023年连跌2年,理论上这个指数没有问题,但是是不是前期涨幅过大导致回撤很大?如果该指数连续下滑到第三年,我就会认为该指数存在编制规则上的问题,因为作为红利类指数,连续三年调仓失败,作为优质指数非常难以接受。

白酒2021,2022和2023年连续下跌3年,市值加权类指数确实可能波动大。但是作为红利类指数,这么大的回撤时间和深度,从规则上来说很难接受连续回撤三年的指数,即使规则上没有存在特别明显的问题。

到年底的时候再说吧。

优质指数必然是屡创新高,然后不能连续三年下滑。前者是肯定的,后者不确定。

白酒2021,2022和2023年连续下跌3年,市值加权类指数确实可能波动大。但是作为红利类指数,这么大的回撤时间和深度,从规则上来说很难接受连续回撤三年的指数,即使规则上没有存在特别明显的问题。

到年底的时候再说吧。

优质指数必然是屡创新高,然后不能连续三年下滑。前者是肯定的,后者不确定。

2

说一下纳指科技etf溢价怎么高起来的。最开始,溢价一两个点,和纳指etf差不多。当时纳指科技场内可以申购,所以只要溢价高,场内申购套利资金就来了。另外当时基金份额小,高溢价引来大批场内申购者入场,在增加份额的同时,也分走了etf持有者的蛋糕。1月份有一天,溢价达到3个点,第二天一下进来十几个亿,蛋糕抢走不少啊!关于为何场内场外申购除了赚溢价差外还会额外分走持有者的蛋糕的问题,大家仔细想想,就能明白。

后来也许是外汇额度不够,也许是怕影响场内投资者,该基金禁止场内外大额申购,每天几百万,对持有者来说,影响微乎其微,相当于限购。所以从那开始,溢价缓慢上升,终于在春节前收盘最后一刻,达到了5.2%的历史最高溢价。

由于春节期间美股先涨后跌,再加上5个点这么高的溢价,吓的很多投资者担忧不已,这其中也包括我。结果春节后开盘,两天才跌了不到0.2%,想想真是杞人忧天。换句话说,溢价5个点居然被认可了!

真正溢价快速上涨是随后2月22号一早英伟达盘后公布业绩大涨,使得当晚纳指科技etf开始暴涨,溢价迅速扩大到8个点,然后继续一路向上,前天收盘15个点,昨天杀了5个点,今天收盘13个点以上。

这只etf之所以那么多人愿意高溢价买,最主要原因是它是国内持有英伟达比例最高的etf,达到16%。可以说买它就是买英伟达,我置顶贴里有详细介绍。

纵观春节后,纳指基本一路横盘,并没有明显上涨。纳指科技etf溢价拉到十几个点,显然是炒作结果,这违背了我长期投资美股的初衷。昨天的大跌杀溢价也让我们看到,高溢价并不会维持太久,与其继续活在上涨的恐惧中,不如换到相对合理的纳指etf,等其溢价回落后再重新进入。这样美股继续涨,我继续赚,我不管你纳指科技后面溢价炒到20几30几,终归会回归5个点的。纳指科技再快,净值一年能高于纳指etf二十个点也差不多了。

所以有流动性,英伟达因素,所以我还是看懂了,非理性中必然有理性因子

后来也许是外汇额度不够,也许是怕影响场内投资者,该基金禁止场内外大额申购,每天几百万,对持有者来说,影响微乎其微,相当于限购。所以从那开始,溢价缓慢上升,终于在春节前收盘最后一刻,达到了5.2%的历史最高溢价。

由于春节期间美股先涨后跌,再加上5个点这么高的溢价,吓的很多投资者担忧不已,这其中也包括我。结果春节后开盘,两天才跌了不到0.2%,想想真是杞人忧天。换句话说,溢价5个点居然被认可了!

真正溢价快速上涨是随后2月22号一早英伟达盘后公布业绩大涨,使得当晚纳指科技etf开始暴涨,溢价迅速扩大到8个点,然后继续一路向上,前天收盘15个点,昨天杀了5个点,今天收盘13个点以上。

这只etf之所以那么多人愿意高溢价买,最主要原因是它是国内持有英伟达比例最高的etf,达到16%。可以说买它就是买英伟达,我置顶贴里有详细介绍。

纵观春节后,纳指基本一路横盘,并没有明显上涨。纳指科技etf溢价拉到十几个点,显然是炒作结果,这违背了我长期投资美股的初衷。昨天的大跌杀溢价也让我们看到,高溢价并不会维持太久,与其继续活在上涨的恐惧中,不如换到相对合理的纳指etf,等其溢价回落后再重新进入。这样美股继续涨,我继续赚,我不管你纳指科技后面溢价炒到20几30几,终归会回归5个点的。纳指科技再快,净值一年能高于纳指etf二十个点也差不多了。

所以有流动性,英伟达因素,所以我还是看懂了,非理性中必然有理性因子

0

转债和小市值是过去2-3年的最强势的策略,出了名的转债双低策略和小市值轮动都是神策略,今天发现其实都是对小市值因素的暴露多,小市值因子均值回归,今年估计一样跪,任何因子在任何国家都可能有均值回归和极端波动,所谓泡沫和危机

0

为什么遍历性这个概念在金融投资中如此重要?因为大部分金融集合概率对个体的时间概率没有意义。通俗的话讲,只要一种策略有爆仓的概率,不管这个概率在集合概率下有多低,但是在个人的时间概率下,只要时间够久,就一定会爆仓。

0

港股真的是个地狱市场啊,就连红利指数都能连续5年下跌,加入低波动才能幸免于难,但是收益率也不高,这也是我在红利指数那里一直坚持加入低波动,而且行业中立,就是为了避免恒大等悲剧,时代的眼泪到了我身上就是个人的悲剧了

港股真的是个地狱市场啊,就连红利指数都能连续5年下跌,加入低波动才能幸免于难,但是收益率也不高,这也是我在红利指数那里一直坚持加入低波动,而且行业中立,就是为了避免恒大等悲剧,时代的眼泪到了我身上就是个人的悲剧了

1

赞同来自: WELCOME2003

今天比较有空,所以看了看雪球,发现最近雪球上铺天盖地的都是除了量化基金和小微盘取票。啊,我其实有一部分的消费红利的敞口是在于小市值。了,但是我不知道小柿子居然已经这么卷了,量化在中国可能已经走入了一个结尾了吧

0

量化基金现在要在小盘里,估计就这个是件非常艰难的事,因为少量的市值里囤积了大量的资金,而且很多量化基金其实是不管价位高低的走的就是一个趋势,这个导致非常麻烦的事情,所以那个我们可以说,这是一件很麻烦的事情。可以预计至少上半年小市值比较吃亏,所以消费红利小事方面比较吃亏

0

A股有句老话叫“牛市多急跌”,指在单边上涨行情中,时不时会来一根大阴线,给人“大盘不妙”的感觉,但实际上是暴力洗盘。

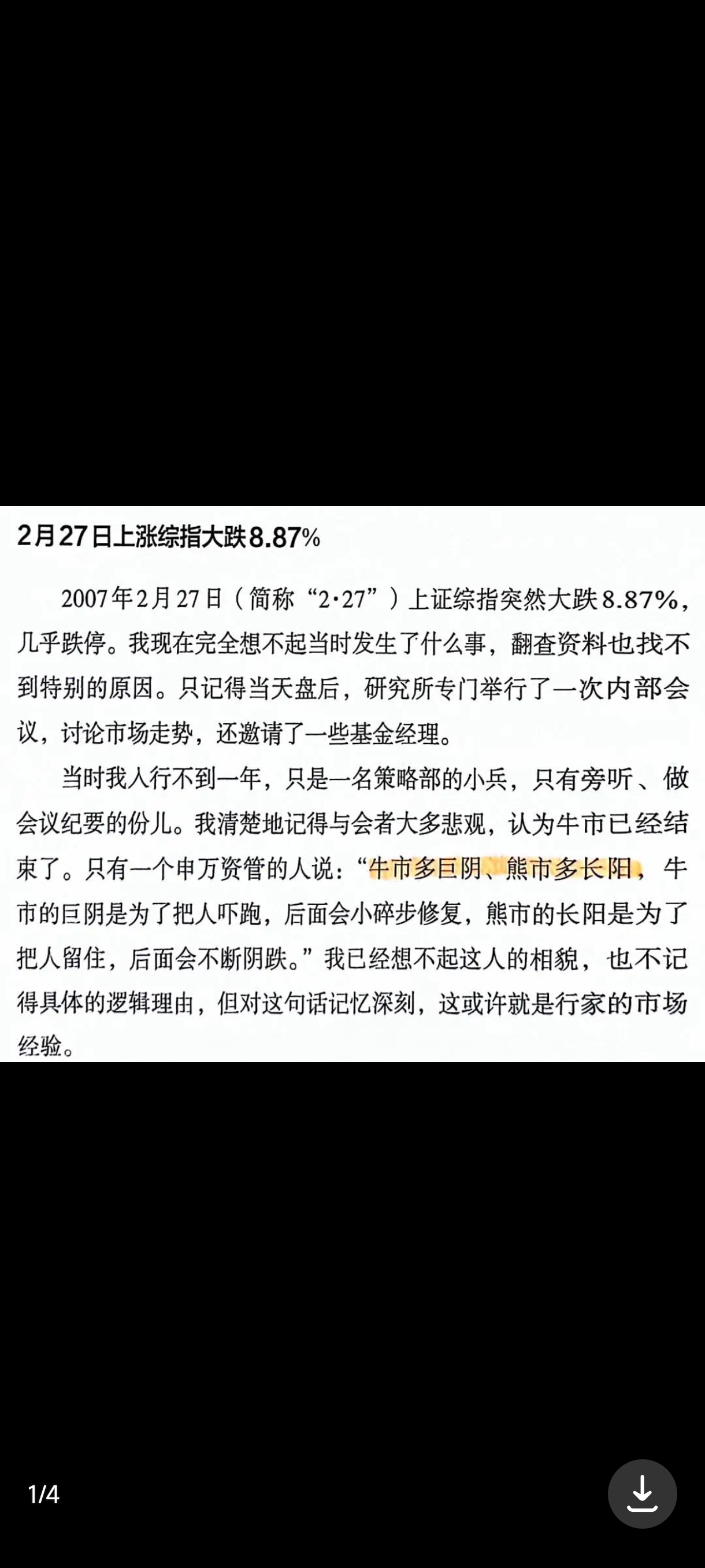

其主要原因是短期暴涨后,获利盘巨大,买盘开始恐高枯竭,于是一些很小的消息刺激就会引发获利盘兑现踩踏,从而出现短期的深幅调整。

牛市的急跌是一把双刃剑。乐观的人看到的是机会,

实际上你在一个大牛市里面去看的话,你会发现持仓体验其实很不舒服,为什么呢?因为经常时不时的来一个10厘米的暴跌

其主要原因是短期暴涨后,获利盘巨大,买盘开始恐高枯竭,于是一些很小的消息刺激就会引发获利盘兑现踩踏,从而出现短期的深幅调整。

牛市的急跌是一把双刃剑。乐观的人看到的是机会,

实际上你在一个大牛市里面去看的话,你会发现持仓体验其实很不舒服,为什么呢?因为经常时不时的来一个10厘米的暴跌

0

它们同时还用一种被我们否定的概念——“风险价值”(Value at Risk,简称“VaR”)来评估在忽略最差的那5%的情况时,未来所有可能的结果对它们投资组合的影响。仅仅采用风险价值的弊端是它并不考虑最差的5%的情况,但往往是这些最差的情况带来灾难性的结果,并且实际发生的极端情况,可能比通常使用的高斯(正态)统计模型预测的还要极端。当标普500指数在1987年10月19日下降了23%时,某位学术界的金融泰斗说,如果在自宇宙创建以来的130亿年间,每天都有股市交易,那么发生一次这种事件的概率也是几乎可以被忽略的。

投极限

投极限

京公网安备 11010802031449号

京公网安备 11010802031449号